創投概念上市公司投資價值綜合評價

——基于Topsis法改進的因子分析模型

2020-10-21 07:49:58于志慧吳一凡

山西師范大學學報(自然科學版) 2020年3期

于志慧,吳一凡

安徽財經大學金融學院,安徽 蚌埠 233030

0 引言

21世紀初,國務院發布了《國家中長期科學和技術發展規劃綱要(2006—2020年)》,十八大提出實施創新驅動發展戰略,十九大報告中,習近平總書記指出,“創新是引領發展的第一動力,是建設現代化經濟體系的戰略支撐”.并提出“加快建設創新型國家”.隨著創新發展逐步成為國家的核心戰略,我國創新型企業也迎來發展的“黃金時期”,創新成果產業化離不開資金支持,與創新型企業融資類型相適應的、主要投資于高新技術企業的創業投資公司(簡稱“創投公司”,下同)從規模和數量上都取得了大發展.以滬深A股市場的創投概念板塊為例,該板塊上市公司是創投公司的優秀代表,截至2019年12月31日,該板塊在滬深A股中的總市值達到19 488.41億元,占滬深A股總市值的3.29 %,有上市公司237家,在我國證券市場具有重要的地位.由于創投概念上市公司為以擁有高新技術的新創公司提供融資活動,具有高收益、高風險的特殊性和巨大潛力,因此,對創投概念上市公司的發展狀況進行研究,不僅可以幫助創業投資家了解該板塊的現狀和問題,從而進行更好的自我定位,還能有助于股票投資者深入挖掘該板塊的投資價值,制定科學合理的投資策略,提高投資收益.

據現有文獻報道,已有不少學者對創業投資機構進行研究.如吳剛[1]從法律合規制度、資金支持制度等四個方面選取了標志性制度安排并構建了指標體系,評估各種制度對創投機構投資戰略與績效的影響,結果證明資本市場制度對創投機構的投資地域選擇有重要影響,對創投機構投資規模的選擇在邊際上有一定的促進作用.李琦[2]運用面板數據進行因子分析,最終得出創投機構持股比例與公司績效呈倒U型的曲線關系,國內創投機構進行聯合投資對創業公司的管理協同效應并不顯著.徐鋼[3]通過描述性統計、相關性分析和多元線性回歸等理論工具對創投機構自身特征、IPO后減持套現行為以及超額收益三者的深層次關系進行剖析,發現創投機構聲譽高低與其IPO后減持套現的首次時間呈正相關關系,與其首次減持比例和累計減持比例呈負相關關系.閆海[4]通過研究我國創業投資企業所得稅投資抵扣的法制發展,發現其依然存在一定的改進空間,并且提出該法制應當協調稅收調控,從而消除組織形態產生的稅負不均衡.

現有文獻多從企業管理和相關制度角度,對創投公司績效及其影響因素進行研究,基于投資價值對創投概念上市公司進行綜合評價的文獻較少[5].鑒于此,本文根據創投概念上市公司的發展狀況,運用Topsis法改進的因子分析模型對創投概念上市公司的投資價值進行綜合評價,并根據實證結論從股票投資者的角度提出相關建議[6].

1 研究設計

1.1 指標體系構建

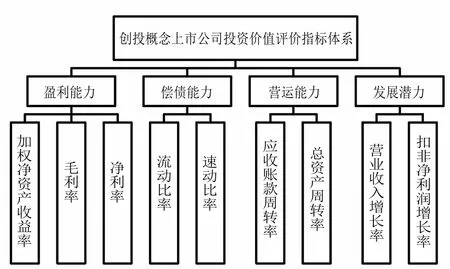

根據同花順軟件中所屬板塊的劃分并結合我國對創投概念的界定,充分考慮數據的完整性、可得性、真實性和有效性,除去帶有ST、*ST標識的公司以及財務數據不夠完整的上市公司,最終確定以25家創投概念上市公司為樣本,從盈利能力、償債能力、營運能力和發展潛力四個方面,選取加權凈資產收益率(X1)、毛利率(X2)、凈利率(X3)、流動比率(X4)、速動比率(X5)、應收賬款周轉率(X6)、總資產周轉率(X7)、營業收入增長率(X8)、扣非凈利潤增長率(X9)這九項財務指標,對2016年~2018年這25家創投概念上市公司的投資價值進行綜合評價[7].

圖1 創投概念上市公司投資價值評價指標體系Fig.1 Evaluation index system of investment value of venture capital concept listed companies

1.2 基于Topsis法改進的因子分析模型

因子分析法是從研究指標相關矩陣內部的依賴關系出發,把一些信息重疊、具有錯綜復雜關系的變量歸結為少數幾個不相關的綜合因子的一種多元統計分析方法.Topsis法是一種適合多指標、多方案決策分析的系統評價方法.通過計算某一方案與正理想解與負理想解之間的加權歐式距離,得出該方案與正理想解的接近程度.只使用其中一種方法都會存在一些缺陷,因此本文將兩種方法結合,即使用基于Topsis法改進的因子分析模型,具體步驟如下:

(1)先根據由9項基本財務指標建立的指標體系,運用因子分析法計算出所有公司各年的因子綜合得分.

(2)將25家公司的因子綜合得分作為公司的一個評價指標,形成一個全新的指標體系.

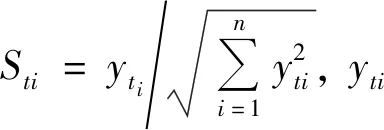

(3)為了消除各指標量綱不同對結果產生的影響,需要對新的指標進行向量規范化處理,構建標準化矩陣

S=(Sti)(m×n)

(4)由實際意義可知,通過因子分析法得出的綜合得分越高,則代表該公司的經營績效越好,即投資價值越高.因此該類得分指標為越大越優型指標.根據新的Sti矩陣,可以確定最優向量和最劣向量.

最優向量記為S+=(Smax,1,Smax,2,..,Smax,n);

最劣向量記為S-=(Smin,1,Smin,2,..,Smin,n).

(5)計算時采用歐氏距離計算第i個評價對象與最優解和最劣解的距離

1.3 數據來源與處理

本文選取25家上市公司,以2016年、2017年、2018年三年為研究周期,數據來源于25家樣本公司在東方財富網披露的年度財務報告數據.若直接使用東方財富網中的原始數據,后續在進行因子分析時可能會與真實情況產生偏離,為了確保實證分析的有效性,首先將原始數據進行標準化處理,從而消除由于量綱不同、自身變異或者數值較大所引起的誤差[8].數據標準化采用如下公式:

2 實證分析

2.1 因子分析

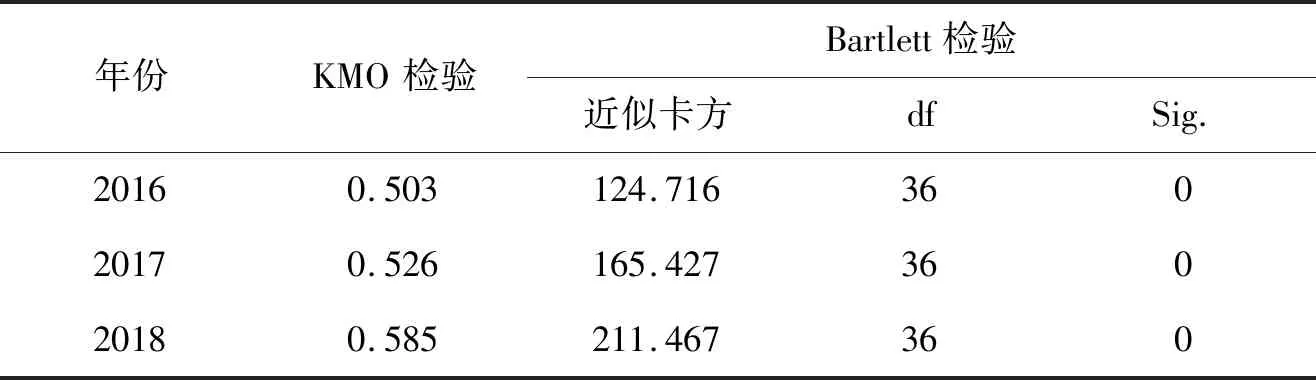

根據創投概念上市公司投資價值綜合評價的指標體系,運用SPSS 25.0對2016年~2018年各年數據進行因子分析.2.1.1 KMO和Bartlett檢驗

在進行因子分析之前,首先要對研究對象進行適應性測試,即KMO和Bartlett球形檢驗.當KMO的檢驗值大于0.5時,表明這些變量能夠進行因子分析,Bartlett球形檢驗顯著性水平一般以0.05為標準,見表1.

表1 KMO檢驗和Bartlett球形檢驗Tab.1 KMO test and Bartlett spherical test

根據表1的結果來看,2016年、2017年、2018年各年的KMO統計值都大于0.5,且Bartlett球形檢驗顯著性水平均為0,都小于臨界值0.05,這表明數據存在一定的相關性,可以用因子分析法進行研究.2.1.2 提取因子變量

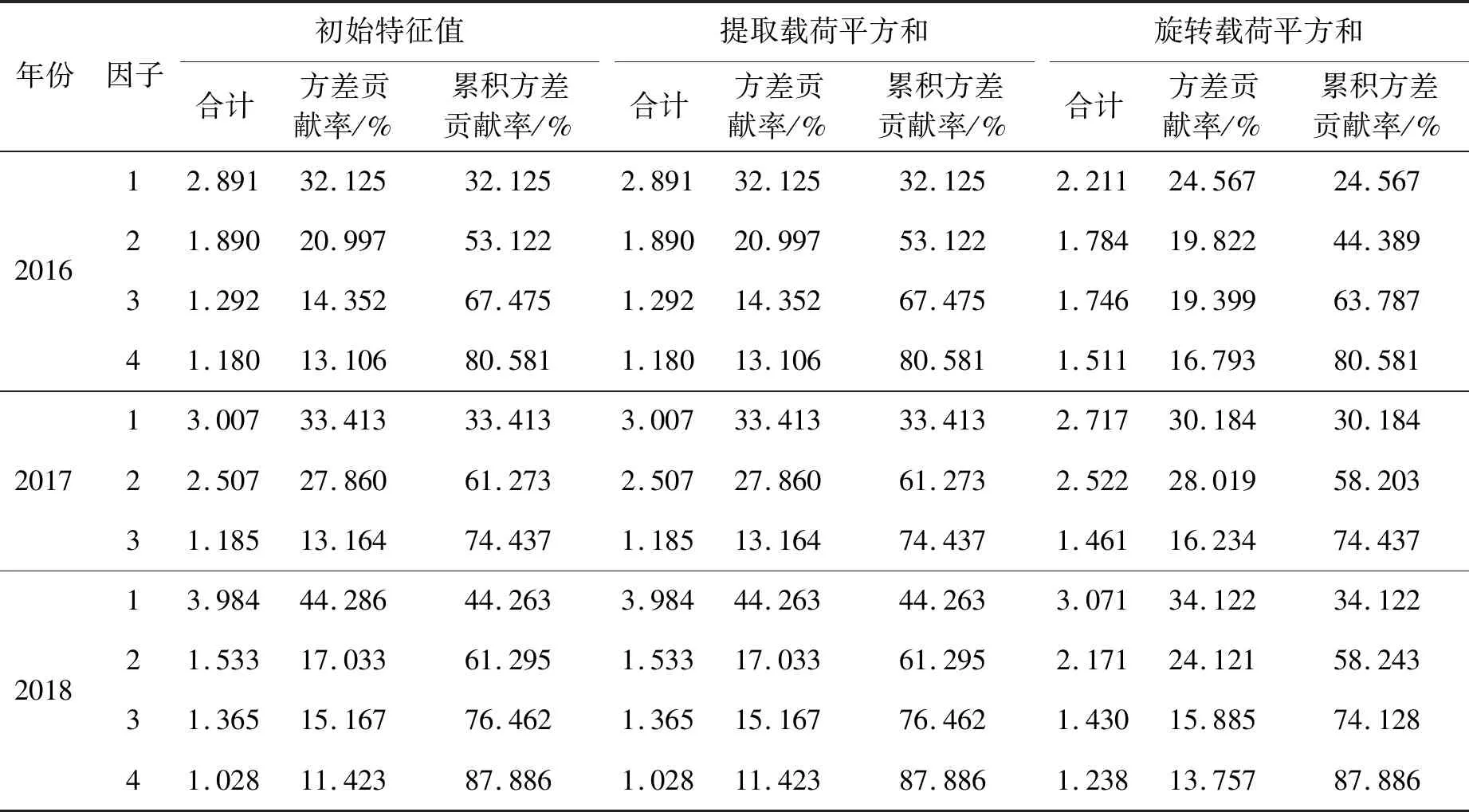

基于上述分析,用SPSS 25.0軟件對各年的數據進行主成分分析,得到各公因子的特征值和方差貢獻率(表2).

根據表2的結果顯示,2016年的累積方差貢獻率為80.581 %,2017年的累積方差貢獻率為74.437 %,2018年的累積方差貢獻率為87.886 %.各年的公因子都可以解釋大部分原始信息,能較好地作為公因子代表所選取的9個指標,從而達到因子分析降維的目的,更好地體現創投概念上市公司的投資價值.

表2 因子分析的特征值和方差貢獻率Tab.2 Eigenvalues and variance contribution rate of factor analysis

2.1.3 因子旋轉

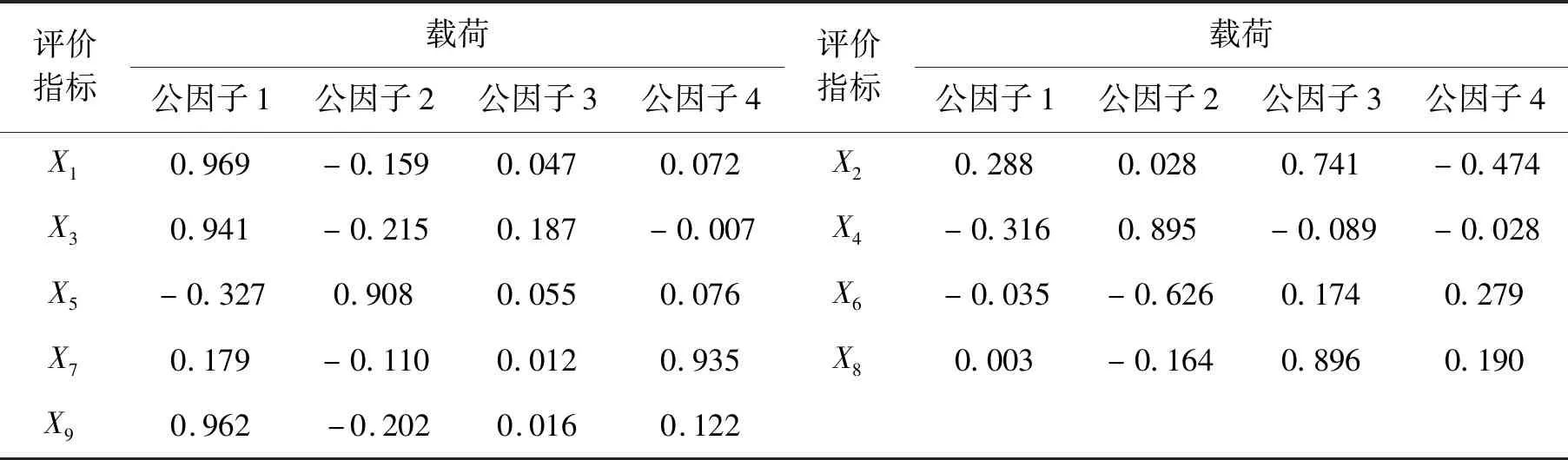

提取主因子之后,建立載荷矩陣.通過SPSS 25.0軟件運用最大方差法對因子進行正交旋轉迭代,使得因子載荷系數向0或1兩極分化,從而讓公因子更具有代表性和實際意義(表3).在此以2018年創投概念上市公司的相關數據為例進行解釋.

表3 2018年旋轉后的公因子載荷矩陣表Tab.3 Table of common factor load matrix after rotation in 2018

利用主成分分析法對2018年的財務指標進行提取,可以得到四個公因子,四個公因子的方差貢獻率分別為34.122 %、24.121 %、15.885 %和13.757 %.第一個公因子在加權凈資產收益率、凈利率和扣非凈利潤增長率上有較高的載荷值,分別為0.969、0.941、0.962,將其命名為盈利能力因子,第二個公因子在流動比率和速動比率上有較高的載荷值,分別為0.895、0.908,將其命名為償債能力因子,第三個公因子在毛利率、營業收入增長率上有較高的載荷值,分別為0.741、0.896,將其命名為發展能力因子,第四個公因子在總資產周轉率上有較高的載荷值,為0.935.以上四個公因子的累積貢獻率達到87.886 %,總體解釋程度較高.2.1.4 計算因子得分

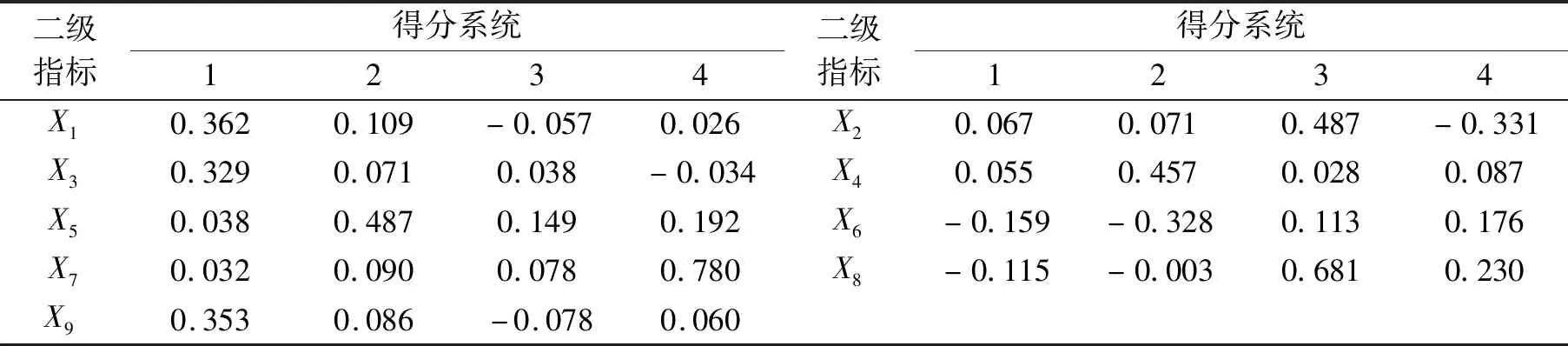

運用回歸法估計因子得分系數,可以得到對應年份因子得分系數矩陣,再根據表中數據和線性關系,利用EXCEL工具計算因子得分(表4).

表4 2018年因子得分系數矩陣Tab.4 2018 factor score coefficient matrix

結合表4的因子得分系數,用選取的9個財務指標變量的線性組合表示2018年提取出來的四個公因子,由此得到2018年各因子的得分函數:

F1=0.362X1+0.067X2+0.329X3+0.055X4+0.038X5-0.159X6+0.032X7-0.115X8+0.353X9

F2=0.109X1+0.071X2+0.071X3+0.457X4+0.487X5-0.328X6+0.090X7-0.003X8+0.086X9

F3=-0.057X1+0.487X2+0.038X3+0.028X4+0.149X5+0.113X6+0.078X7+0.681X8-0.078X9

F4=0.026X1-0.331X2-0.034X3+0.087X4+0.192X5+0.176X6+0.780X7+0.230X8+0.006X9

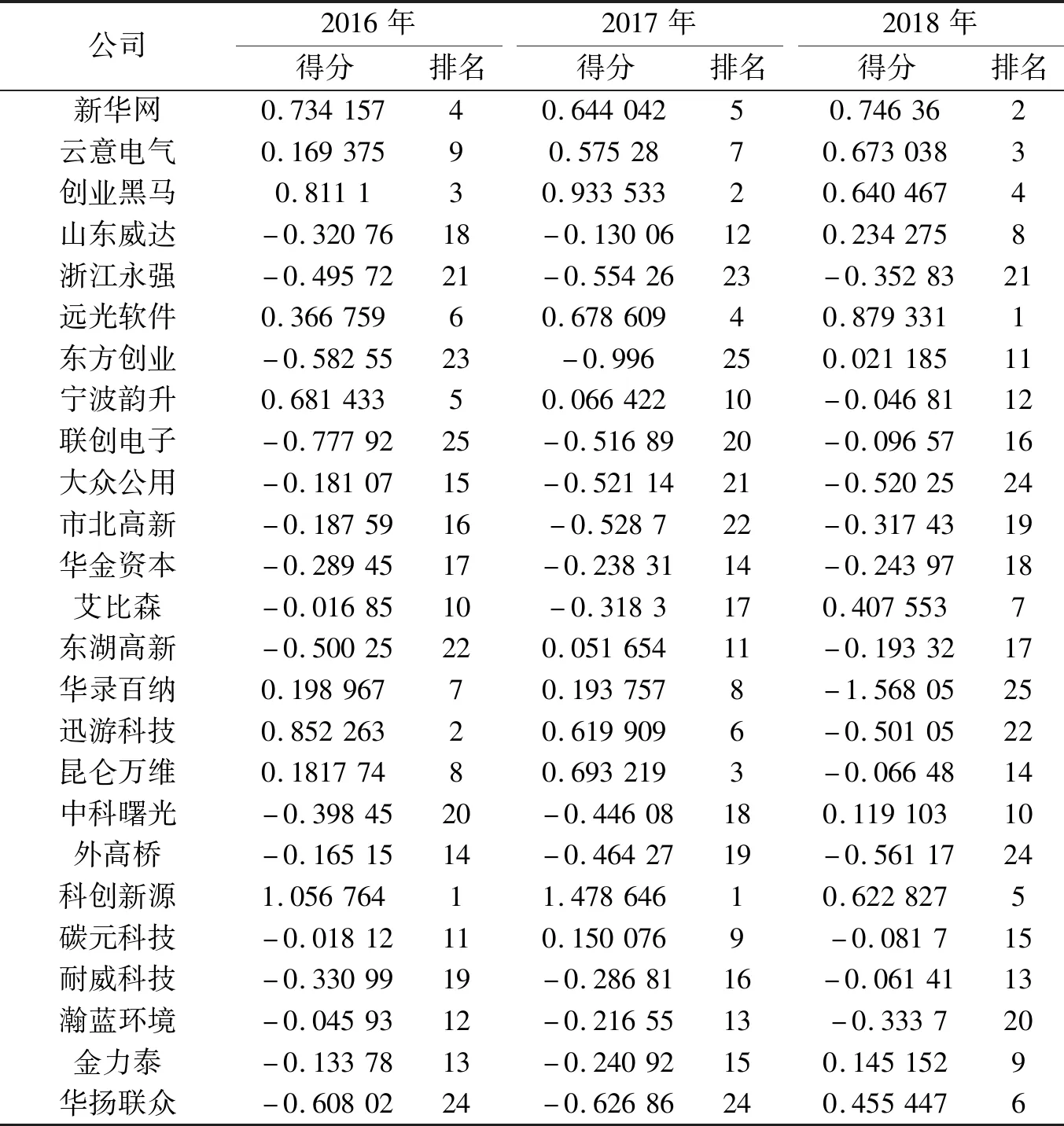

以各個公因子方差貢獻率為權重,計算創投概念上市公司投資價值的綜合得分,則2018年的因子綜合得分為:Y=(34.122F1+24.121F2+15.885F3+13.757F4)/87.886.根據這個算法,可以依次計算出2016年、2017年、2018年三年的因子綜合得分見表5.

表5 因子綜合得分及排名Tab.5 Factor comprehensive score and ranking

根據表5得出的數據可知,2016年到2018年這三年的時間里,絕大部分創投概念上市公司每一年的排名都在改變,沒有公司三年都處于同一個排名[9].這就說明了隨著時間的推移,創投概念上市公司的發展和變化是較大的,如果僅僅分析一年的相關財務數據然后算出相應的因子得分,最后得出的結論必然存在較大的局限性,所以本文中分析了這25家上市公司三年的相關財務數據并進行綜合評價得出結論,從而使最終的研究結果更有效、更具有說服力[10].

2.2 Topsis法綜合評價

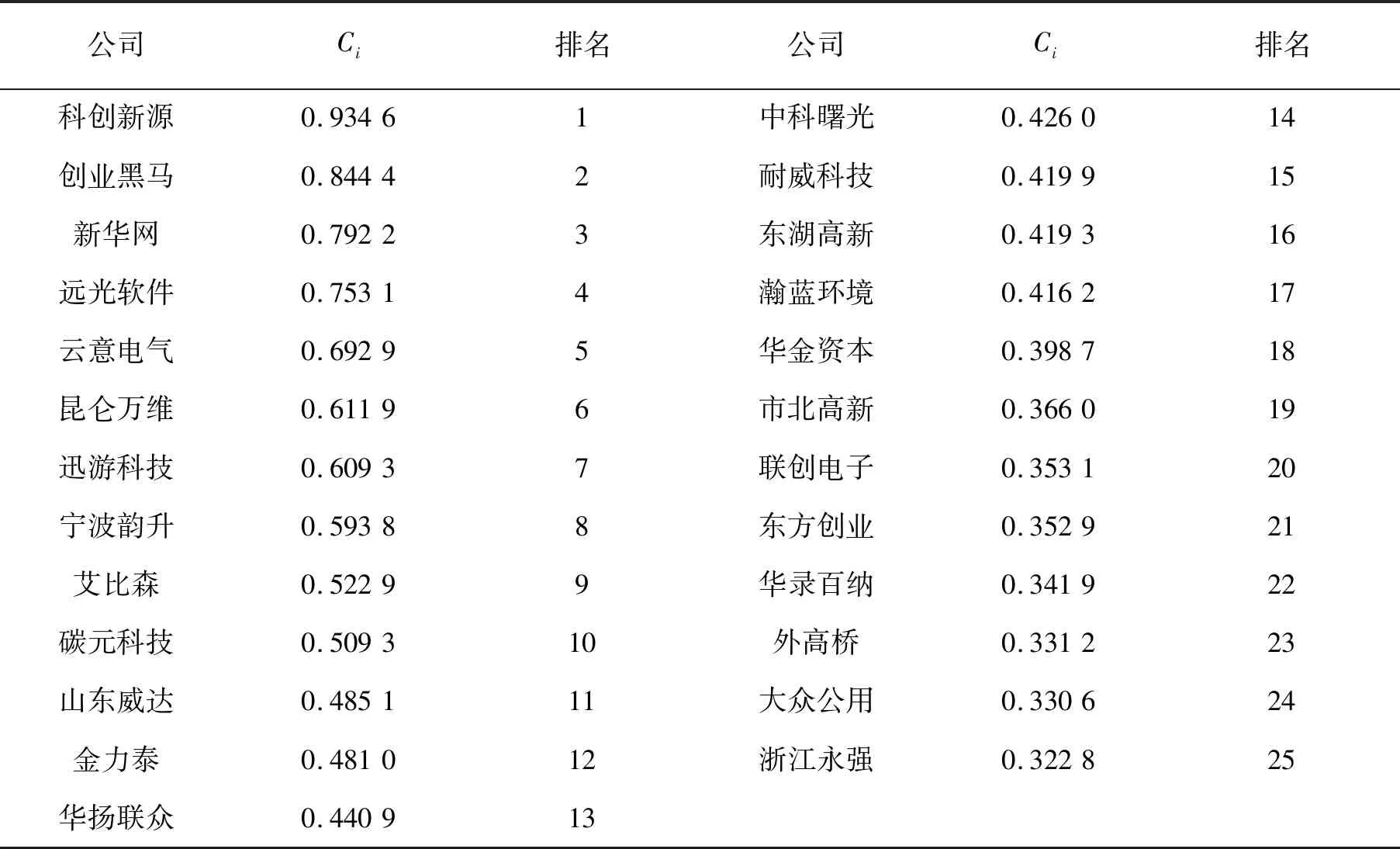

為了更加科學有效地對選取的25家創投概念上市公司的投資價值進行綜合評價,在因子分析法的基礎上,運用Topsis法進行排序,結果如表6所示.最優因子方案貼近度(Ci)越大,則代表該公司投資價值越高[11].

表6 綜合評價結果及排名Tab.6 Comprehensive evaluation results and ranking

2.3 結果分析

綜合表5和表6中的數據結果來看,若公司各年的因子綜合得分都比較高或者得分呈現上升趨勢,則公司在最優因子方案貼近度的排名中都較好.如科創新源、創業黑馬這兩家上市公司三年的因子綜合得分排名都處于前五位,在最優因子方案貼近度排名中也名列前茅,說明它們擁有較強實力.但不可否認的是,這兩家公司的因子得分三年來都略有下降,說明公司的自身發展仍然存在一定問題,需要及時找到相應的原因并去努力解決.遠光軟件和云意電氣這兩家上市公司三年來因子得分穩步提升,因此在最優因子方案貼近度排名中也很靠前,說明兩家公司這幾年發展迅速并且能做到穩中求進;華揚聯眾這家公司進步很快,尤其是在2018年,因子得分由負變正,因此最優因子方案貼近度排名也到了中游水平.反觀那些因子得分各年都比較低或者因子得分波動很大的公司,最優因子方案貼近度排名也就相對靠后.大眾公用這家公司的毛利率和凈利率一直較低,外高橋這家公司的流動比率和速動比率相較于其他公司比較落后,所以兩家公司的因子得分從一開始就不高并且得分下滑得非常迅速,因而排名也從板塊中游滑到了末列,最優因子方案貼近度排名也很靠后;華錄百納2016年和2017年因子得分都差不多,說明前兩年發展都較為平穩,但是2018年突然大幅度下滑,由正變負,排名也來到了末游,究其原因,是因為公司的加權凈資產收益率大大減小.

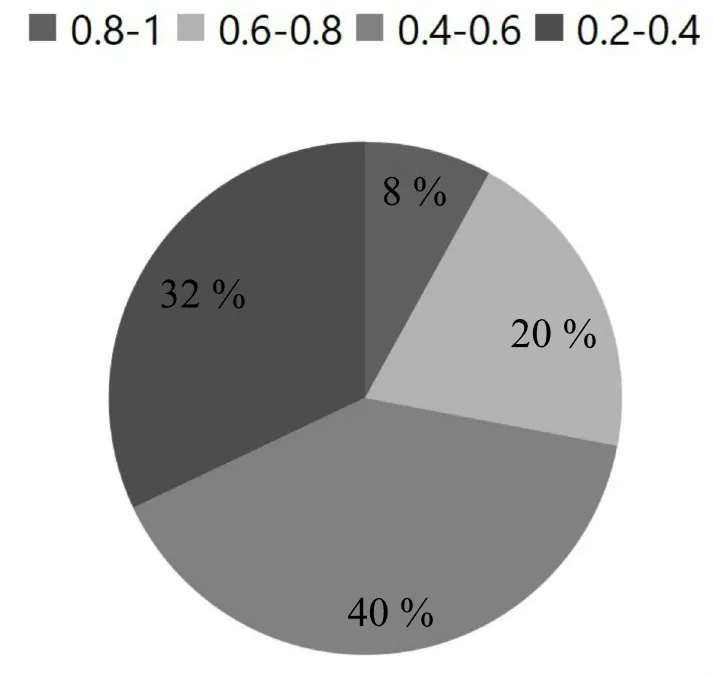

繪制相應圖形可以更加直觀地根據最優因子方案貼近度分布的區域來了解創投概念上市公司的投資價值(圖2).

圖2 創投概念上市公司最優因子方案貼近度分布情況Fig.2 The distribution of closeness degree of optimal factor schemes of venture capital concept listed companies

從圖2可以看出,僅有28 %的創投概念上市公司最優因子方案貼近度高于0.6,在選取的25家樣本公司中,最優因子方案貼近度高于0.8 的僅有兩家公司,說明在該板塊內,各個公司發展并不均衡,不同公司的投資價值相差較大,該板塊整體的投資價值存在較大的提升空間[12].盈利能力、償債能力、營運能力和發展潛力是公司核心競爭力的一種重要體現,各項能力的不斷增強是公司投資價值穩步提升的有效保障,因而創投概念上市公司的投資價值才能較好地體現在這些公司發行的創投概念股上[13].

3 結論與建議

3.1 結論

本文運用Topsis法改進的因子分析模型對25家創投概念上市公司投資價值進行評價研究,得出以下結論:

第一,創投概念板塊內不同上市公司之間的競爭很激烈.有不少公司的因子綜合得分僅在一年之間就發生了很大改變,因此排名的變化也非常明顯.

第二,不同公司之間的投資價值差距較大.本文研究的樣本公司中,排名第一的公司最優因子方案貼近度值為0.934 6,而排在最后一名的公司最優因子方案貼近度值僅有0.322 8.

第三,最優因子方案貼近度值處于0.4~0.6之間的公司所占比重最大,達到了40 %.處于這個水平的公司基礎較好,如果它們的發展能夠得到重視,那么公司投資價值的提升也會更快.

第四,2018年排名第一的公司因子綜合得分為0.879 331,而2017年排名第一的公司因子綜合得分為1.478 646,這個數值的突然減小不容忽視,它是整個創投概念板塊發展存在問題的體現.整個板塊仍然需要不斷發展,投資價值仍然有待提高.

3.2 建議

由于創投概念股潛力巨大、收益可觀,所以得到了很多股票投資者的青睞.但是在追求高收益的同時,高風險性也是不容忽視的[14].本文基于股票投資者的角度提出以下建議:

首先,投資者需要努力學習相關的投資知識,深刻理解創業投資的概念,了解創投概念股的特殊之處,根據自己的風險偏好制定合理的投資策略.

其次,投資者要減少對創投概念股的盲目投資,投資之前要具體了解公司的相關技術和核心競爭力,仔細分析公司的經營情況和財務狀況,盡可能減少投資風險[15].

最后,市場總是變化莫測,有起伏很正常,要有長遠的目光,同時要用平和的心態去面對.

猜你喜歡

現代裝飾(2022年1期)2022-04-19 13:47:32

石油瀝青(2021年4期)2021-10-14 08:50:44

現代裝飾(2020年2期)2020-03-03 13:37:44

中學生數理化·高一版(2018年9期)2018-10-09 06:46:48

中學生數理化·高一版(2017年9期)2017-12-19 12:15:14

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51

體育師友(2012年4期)2012-03-20 15:30:10