疫情下貨幣及限購政策與住宅價格變動研究

2020-10-29 05:42:00王欣雨馬佳欣彭靖瑤何昊軒

中國房地產·市場版 2020年9期

關鍵詞:疫情

王欣雨 馬佳欣 彭靖瑤 何昊軒

摘要:2020年年初新冠疫情爆發,房地產市場深受影響。我國長期持續推行限購政策對房地產市場進行調控,加之疫情后出臺的一系列寬松貨幣政策對房地產市場也具有一定的調控作用。以北京市為例,以期結合疫情背景分析貨幣政策及限購政策對房地產住宅價格變動的影響。

關鍵詞:貨幣政策;限購政策;疫情;北京市;住宅價格

中圖分類號:F293 文獻標識碼:A

文章編號:1001-9138-(2020)09-0039-43收稿日期:2020-07-25

1 引言

2020年年初爆發的新冠疫情對國民經濟產生巨大沖擊,房地產業也深受影響。一季度,全國商品住宅銷售面積同比下降25.9%,銷售額同比下降22.8%;北京市商品住宅成交量同比下降約45%,住宅銷售面積同比下降53.4%,銷售額同比下降41.56%。為確保國民經濟平穩運行,2020年第一季度央行出臺了一系列貨幣寬松政策——三次降低法定存款準備金率,發放超6000億元優惠貸款,加大對中小企業融資扶持。與此同時,“房住不炒”的理念及限購令也在持續推行。目前的調控政策和貨幣政策搭配能否在這個特殊時期穩定房地產住宅價格?北京市房地產市場是全國房地產市場的重要風向標,其住宅價格的穩定對我國經濟持續穩定發展具有重要意義。

2 文獻綜述

房地產價格作為商品其均衡價格受到市場供給與需求兩方面的影響,貨幣政策與限購政策作為政府調節市場供給需求的有效手段,主要影響著我國房地產價格的變動。

從貨幣政策來看,國內學者多將貨幣政策分為數量型工具和價格型工具,以此為出發點分析其對于房地產價格的影響。從兩種類型的貨幣政策工具對房地產價格影響來看,杜萌和尹航(2019)認為對于數量型貨幣政策來說,緊縮的貨幣政策和寬松的貨幣政策都會顯著影響房地產價格。相對而言,緊縮的貨幣政策對房地產市場的影響效果更明顯。對于價格型貨幣政策來說,降低利率水平能夠推動房地產價格的提升,而提高利率無法有效地約束房地產價格的上漲。從數量型工具對房地產價格影響來看,顧海峰(2014)研究發現:存款準備金率的調整對房地產價格確有影響,存款準備金率與房地產價格之間存在著長期穩定的均衡關系。而從價格型工具對房地產價格影響來看,吳小清(2019)認為我國利率的變動是房地產價格增長率變動的格蘭杰原因,利率產生沖擊時,房價增長率的響應由正向轉為負向,負向響應較為顯著,國家通過貨幣政策手段調控房地產市場是有效的。

從限購政策來看,如何合理運用限購政策約束房價成為研究熱點。在李迎星和田露(2019)的研究中,限購政策雖然短期能減少房地產購買需求從而抑制房價增速,但是如果不能改變購房者房價長期預期,一旦限購政策力度放緩則將帶來報復式反彈。同時,房地產調控政策應因城施策,依據各個城市經濟特征及發展階段來制定有效措施。此外,在劉江濤和張波(2012)研究中發現,限購能夠降低住房價格,但降低幅度受到多種因素影響,包括限購對消費需求的縮減、開發商跨期調整供給的成本及預期。投資需求會改變住房的跨期需求和供給,對限購政策效果具有抵消作用。限購政策的作用大小與市場對政策不確定的預期緊密相關,市場預期管理對于穩定房價具有關鍵作用。

目前,已有文獻充分分析了貨幣政策運行機制,揭示其調控房價的效力,也從行政管制的角度分析了限購政策穩定房價的效力。但綜合限購令和貨幣政策分析疫情下宏觀調控對房地產住宅價格的影響研究尚有所欠缺。因此,本文將從貨幣政策與限購政策兩方面考慮宏觀政策對房價的影響,并結合國家應對疫情的貨幣政策及限購政策特點,以北京市住宅價格實際情況為例來分析二者對房地產價格產生的影響。

3 疫情背景下北京市住宅價格的描述性統計

3.1 北京市住宅價格基本走勢

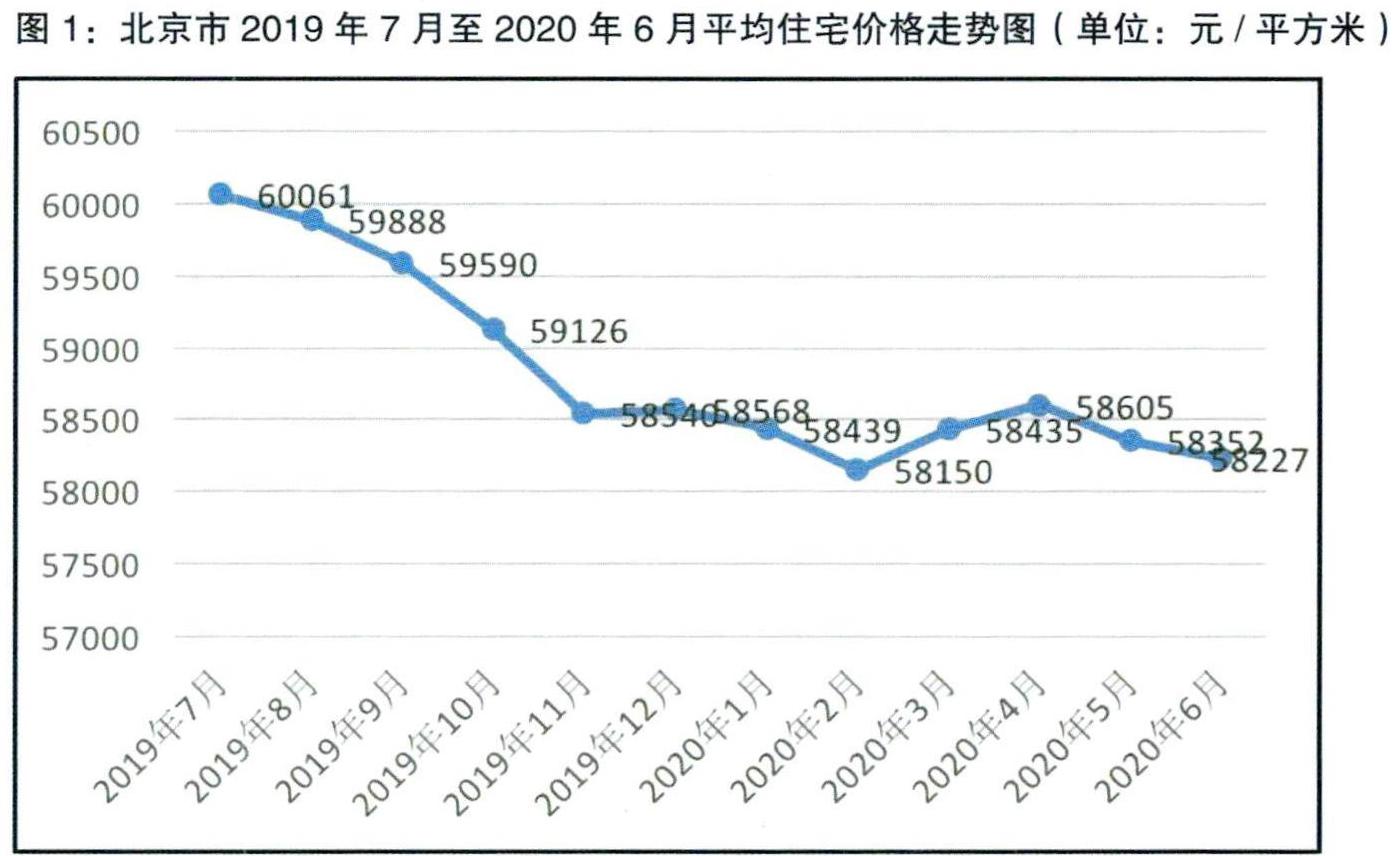

從北京市房地產市場的整體趨勢來看,基于安居客網站的北京市二手房平均住宅價格數據,從疫情爆發以來截至2020年6月,北京市平均住宅價格保持基本穩定。2020年年初受疫情影響,房價有所下跌,2月份開始小幅增長,4月份又有小幅下跌。但房價基本在58000元/平方米左右徘徊,維持了基本穩定,見圖1。

自疫情爆發以來,北京市多地售房部停業,有些店鋪試圖通過網上直播賣房增加銷售收入,但是成交量很低,購房者寥寥無幾。北京市春節前后本來是購房旺季,但由于疫情影響,長期在外工作的返鄉者購房熱情驟減。另外,疫情短期內也抑制了三四月購房需求的釋放。因此,從短期來講疫情導致了北京市房價的低迷,但是隨著疫情逐漸得到控制、社會恐慌情緒慢慢得到緩解、社會經營活動恢復經營,加之貨幣政策和限購政策的共同作用,房地產市場也逐漸回暖,房價趨于穩定。

3.2 描述性統計分析

本文將利用圖1數據對北京市疫情前半年和疫情后半年的數據進行描述性統計分析,分析如下:

就疫情爆發前的北京市住宅價格來看,2019年7月到2019年12月半年中,北京市住宅價格的最高點為7月的60061元/平方米,最低價為11月的58540元/平方米,平均住宅價格為59295.5元/平方米,住宅價格的中位數為59358元/平方米,標準誤差為267.8646,表明2019年下半年房價分布的離散程度較大,即房價波動較大。2019年下半年房價的方差為430508.7,相比疫情之后的數據來看,房價的波動性非常大。房價數據的偏度小于。,峰度值遠小于3,表明2019年下半年的房價是呈左偏分布,且分布較陡,見表1。

而自疫情爆發以來,從2020年前兩個季度的住宅平均價格來看,最低為2月的58150元/平方米,最高價為4月的58605元/平方米,住宅平均價格的均值為58368元/平方米。就整體趨勢而言,房價2月份小幅下降,國家2月份出臺一系列貨幣寬松政策后房價上升在4月恢復到2019年底的價格水平,5月份受第二波疫情影響北京市住宅均價開始回落。就數據的波動情況而言,2020年上半年北京市住宅均價分布離散程度較;平均價格標準差163.32與2019年三四季度住宅價格標準差656相比,樣本波動程度小。樣本峰度-0.49,遠小于3,峰度值偏低。樣本偏度0.06,樣本右偏,見表2。可見,2020年上半年北京市的平均住宅價格十分穩定。

4 北京市住宅價格變動的原因分析

疫情對我國經濟帶來了不小的沖擊,但北京市房地產價格保持基本穩定。究其原因,疫情發生以后,中央立刻出臺了一系列貨幣政策,刺激需求,確保我國經濟的穩定。但北京市由于長期以來保持限購政策,住宅價格被長期抑制。因此,房價的穩定與這兩種政策的作用密不可分。以下,本文將對這兩種政策具體分析。

4.1 貨幣政策對北京市住宅價格的影響分析

4.1.1 數量型工具

貨幣政策的數量型調控工具主要有存款準備金率、公開市場操作、再貼現再貸款。

疫情期間,央行通過下調法定存款準備金率來調控銀行的信貸能力:今年3月16日實施普惠金融定向降準,對達標機構給予0.5或1.5個百分點的存款準備金率優惠,新達標機構凈釋放長期資金約4000億元。當央行下調法定存款準備金率時,商業銀行的超額存款準備金以及存款增加,即商業銀行可用于放貸的資金增多,其信貸規模增加,信用創造能力增強。

一方面,對于房地產企業來講,這會使房地產企業貸款的可獲得性增強,幫助存在財務問題的房地產企業走出疫情帶來的生存困境。繼而傳遞給房地產企業經濟恢復的信號,從而增加房地產企業擴大供給的意愿。但由于短期內供給調整并不顯著,因此短期內房地產企業的供給小于需求,導致房地產價格上升,而長期隨著供給的增加則會使房地產價格下降。

另一方面,對于個人而言,寬松的貨幣政策降低了消費者獲得貸款的難度,消費者消費能力增強,提高消費者對未來財務狀況好轉的預期,從而提高其購買、投資不動產的意愿,進而資金流人房地產市場提振經濟,提高住宅價格。

研究表明,一線城市的房價與貨幣供給趨勢吻合。綜合來看,北京市對于貨幣政策的反應較為迅速。疫情期間,存款準備金率的下調意味著貨幣數量增加,更多的貨幣流向北京市房地產市場,導致北京市房地產市場的供給的滯后增加和需求的有效增加,一定程度上推高了北京市的住宅價格。

4.1.2 價格型工具

貨幣政策的價格型調控工具主要有超額存款準備金利率、中期借貸便利(MLF)等。央行通過利率來影響房地產市場參與者的借貸成本,進而導致房地產市場價格的波動。2020年4月7日,中國人民銀行12年來首次調整超額存款準備金利率,由0.72%下調至0.35%,與活期存款利率保持一致。

具體來看,利率對房價的影響主要通過房企和個人兩個主體的傳導來對房價產生影響。

從房企端來看,房地產企業的貸款成本降低,則其可以獲得更多的融資。由于利率是決定投資的主要因素,則房企有更多資金用來擴大投資及日常生產經營,從而房屋的有效供給增加,在供給增加幅度大于需求增加幅度時,房地產價格趨于下降。

從個人端來看,貸款利率的提高或降低會直接影響個人的貸款成本,但個人對利率變化的敏感性小于房地產企業。一方面,利率影響個人的消費需求,由于住宅價格通常較高,居民購買住宅需要較大的貸款量,貸款利率的下降會提高住宅需求;另一方面,貸款成本的變化影響個人的投資需求與投機需求,當貸款利率降低時,投資者有更充裕的資金進行房地產市場的投資,房地產市場由于大量資金的流人而導致房價升高。同時,房地產市場會出現更多“以租養貸”的投機現象,也會帶來房價的上升趨勢。

4.2 限購政策對北京市住宅價格的影響分析

除貨幣政策外,限購政策也是北京市住宅價格變動的重要一環。從投資者角度解釋,個人對房地產的需求可以拆分為消費性需求和投資性需求以及投機性需求。限購目的在于限制投機性需求,促使房價理性回歸,抑制房地產泡沫。但不可否認,限購令在打擊投機需求的同時,也“誤傷了”消費性需求。房價下降使更多消費者產生了“改善性購房”需求,但在限購政策實施背景下,對于北京市這樣的一線城市需求者來說,通常會面臨福利損失。限購短期內會導致住房需求下降,但長期來看,更多的剛性需求會轉化為受價格影響較大的彈性需求,故長期來看限購令對消費性需求具有消極影響。

從房地產開發企業角度解釋,目前,我國房地產市場最傳統、最主要的融資方式為銀行貸款,考慮到商業銀行對房地產開發貸監管逐漸收緊以及限購政策對投機需求的抑制,房地產企業融資難度由比較寬松向長期趨緊轉變。但疫情期間,隨著寬松貨幣政策的實施,房地產開發企業融資難度相應下降,使其開發成本相應下降,繼而使得房價不會隨著房地產企業融資成本的增加而增加。

5 結論

北京市住宅價格穩定,能夠引導居民樹立正確的消費觀念,抑制炒房行為,繼而抑制投機需求。而房地產市場作為我國社會主義經濟持續健康發展的重要命脈,對于人民安居樂業、國家繁榮興盛也均具有重要意義。

北京市自國務院出臺限購令以來,對限購政策從未放松,始終遵循“房住不炒”的核心指導思想。而在疫情期間經濟下行的特殊階段,國家所實施的寬松的貨幣政策在短期內會對北京市住宅價格有提升作用,兩者作用方向相反。通過兩個政策的相互作用有效地調節了北京市住宅價格,使北京市住宅價格能夠在疫情期間趨于穩定,對全國房價也起到示范效應,進而推動國民經濟平穩運行。在“限購”政策和良好的融資環境下,為進一步推動房地產行業長期穩定健康發展,滿足全體國民住房剛需,政府應對癥下藥,針對引起局部住宅價格持續上升的原因采取相應對策,促使房地產市場通過供求關系自發調節,實現我國房地產市場健康、可持續的發展。

參考文獻:

1.杜萌 尹航.數量型與價格型貨幣工具對房地產市場價格的影響機制研究.經濟數學.2019.02

2.顧海峰 張元姣.貨幣政策工具對中國房地產價格的調控機制研究——基于利率與存準率的分析視角.經濟與管理評論.2014.02

3.吳小清.貨幣政策對房地產價格的傳導效應研究.現代經濟信息.2019.07

4.李迎星 田露 楊夢.限購政策是否降低房地產價格增速.系統工程理論與實踐.2019.04

5.李成 李一帆.貨幣政策、行政管制與房地產價格變動——基于百城住宅數據的經驗分析.云南財經大學學報.2019.01

作者簡介:王欣雨、馬佳欣、彭靖瑤、何昊軒,北京工商大學經濟學院本科生。

基金項目:北京市哲學社會科學規劃重點項目“京津冀地區房地產金融風險傳遞及預警研完”的階段性成果(項目號:17YJA003)。

猜你喜歡

北京測繪(2022年5期)2022-11-22 06:57:43

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

今日農業(2021年3期)2021-03-19 08:38:00

今日農業(2021年1期)2021-03-19 08:35:42

小學生學習指導(中年級)(2020年12期)2021-01-08 02:50:02

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

安徽醫學(2020年6期)2020-07-17 12:18:48

文苑(2020年4期)2020-05-30 12:35:48