模糊隨機不確定環(huán)境下考慮決策者主觀判斷的亞式期權(quán)定價

2020-11-02 02:18:54王獻東何建敏

中國管理科學 2020年9期

王獻東,何建敏

(1. 常州工學院理學院,江蘇 常州 213032;2.上海交通大學安泰經(jīng)濟與管理學院,上海 200030;3. 東南大學經(jīng)濟管理學院,江蘇 南京 211189)

1 引言

期權(quán)是一類重要的金融衍生產(chǎn)品,已經(jīng)被廣泛的應(yīng)用于風險管理、項目投資決策和公司價值評估等多個方面。期權(quán)定價一直是金融工程領(lǐng)域研究的核心問題之一,其價格依賴于有效期內(nèi)標的資產(chǎn)價格的變化,正確地構(gòu)建標的資產(chǎn)價格模型是期權(quán)定價的基礎(chǔ),主流的期權(quán)定價模型主要是通過建立隨機微分方程來描述標的資產(chǎn)價格的不確定性。然而,對于金融系統(tǒng)這一高度復(fù)雜的系統(tǒng)來說,由于市場的波動或者人為的失誤以及信息不充分等方面原因,一些數(shù)據(jù)很難得以精確的記錄或描述,導(dǎo)致其不確定性并不能夠僅僅由隨機性來全面的刻畫。例如,股票價格在50元附近,“在50元附近”就很難從概率論的角度來刻畫,明顯帶有模糊的特征。可見,金融市場的不確定性至少包含兩個方面:隨機性和模糊性,且二者不能相互替代。隨機性可以用隨機分析理論來解決,而模糊性可以用模糊集理論來很好地解決。模糊集理論是由美國加利福尼亞大學控制論專家Zadeh[1]首先提出的,自提出以來其理論得到了快速的發(fā)展,已經(jīng)成為刻畫不精確或不確定性事物的強有力工具,在管理科學、決策科學和智能控制等多個方面有著廣泛的應(yīng)用。

近年來,一些學者嘗試把模糊集理論應(yīng)用于期權(quán)定價等金融研究領(lǐng)域。Yoshida[2]和Yoshida等[3]將股票價格看作是一個模糊隨機過程,分別研究了模糊隨機不確定環(huán)境下歐式期權(quán)和美式看跌期權(quán)的定價。Wu Hsienchung[4-5]把波動率、無風險利率及股票價格看作模糊數(shù)研究模糊環(huán)境下的歐式期權(quán)定價問題,給出了歐式期權(quán)模糊價格的任意水平截集,并提供了如何計算給定任一個期權(quán)價格的置信度的算法。Nowak和Romaniuk[6-7]研究了模糊框架下標的資產(chǎn)價格服從Levy過程的歐式期權(quán)定價問題。Změskal[8]提出了廣義的模糊隨機二叉樹模型研究美式實務(wù)期權(quán)的定價。國內(nèi)學者秦學志和吳沖鋒[9]采用梯形模糊數(shù)表示證券未來價值的不確定性,在具有交易成本的條件下,給出了確定或有要求權(quán)的模糊估價方法。韓立巖和周娟[10]基于模糊測度研究了Knight不確定環(huán)境下的歐式期權(quán)定價模型。張衛(wèi)國等[11]研究了具有支付紅利以及標的資產(chǎn)為美式期權(quán)的可轉(zhuǎn)債模糊定價問題。張茂軍等[12]采用能夠同時刻畫歐式期權(quán)價格不確定性和投資者猶豫程度的三角直覺模糊數(shù)來表示期權(quán)標的資產(chǎn)價格的變化因子,構(gòu)建三角直覺模糊數(shù)二叉樹定價模型來研究歐式看漲期權(quán)定價問題,但不足之處是只研究了單期的歐式看漲期權(quán)定價問題。Zhang Lihua等[13]對模糊環(huán)境下跳擴散模型的歐式期權(quán)定價進行研究。近年來,一些學者也對模糊隨機環(huán)境下的奇異期權(quán)定價展開研究。例如,Thavaneswaran等[14]、馬勇等[15]、Wang Xiandong等[16]和徐維軍等[17]。

綜觀國內(nèi)外文獻,學者們主要采用兩種方法來研究模糊隨機不確定性環(huán)境下的期權(quán)定價問題:一是直接在隨機模型的定價公式中,將利率、波動率和股票價格等參數(shù)替換成相應(yīng)的模糊數(shù),并施以模糊運算,以此得出模糊隨機不確定環(huán)境下的期權(quán)定價公式,如Wu Hsienchung[4]、Nowak和Romaniuk[6,7]以及張衛(wèi)國等[11];二是將標的資產(chǎn)的價格過程當作模糊隨機過程,通過計算模糊收益的概率期望并去模糊化得到期權(quán)價格公式,如Yoshida[2]、Yoshida等[3]和馬勇等[15]。相對于第一種方法,第二種方法的好處主要是可以避免將定價公式中的參數(shù)逐個模糊化,容易得到期權(quán)模糊價格的任意水平截集。

亞式期權(quán)是當今金融衍生品市場上交易最為活躍的奇異期權(quán)之一,其交易量僅次于歐式期權(quán)和美式期權(quán),目前在利率、外匯和保險等多個市場以及企業(yè)的期股激勵等方面有廣泛的應(yīng)用。由于亞式期權(quán)在到期日的收益取決于某段時期內(nèi)標的資產(chǎn)價格的平均值,因此它可以有效地減小期權(quán)臨近到期日時標的資產(chǎn)價格所受到人為操縱等帶來的風險,這是亞式期權(quán)受到青睞的一個重要原因。目前,隨機模型下亞式期權(quán)的定價研究已經(jīng)取得了相當豐富的成果[18-22]。但是,就我們掌握的文獻來看,模糊隨機不確定環(huán)境下亞式期權(quán)定價的相關(guān)研究并不多。詹惠蓉和彭龍[23]運用梯形模糊數(shù)來表示標的資產(chǎn)價格、無風險利率、波動率和紅利率,建立了亞式期權(quán)的加權(quán)可能均值模糊定價模型,得到了連續(xù)幾何和算術(shù)亞式期權(quán)的模糊價格公式。Zhang Weiguo等[24]將股票價格、無風險利率和波動率假定為模糊數(shù),研究了幾何亞式期權(quán)的定價。近年來,行為金融理論表明投資者的風險偏好、對市場的預(yù)期等主觀因素在金融市場中發(fā)揮著重要作用,一些學者逐步將這些研究成果應(yīng)用于金融衍生產(chǎn)品定價和投資決策中。例如,Yoshida[2]、Yoshida等[3]以及韓立巖和周娟[10]等分別研究了考慮決策者模糊目標、悲觀-樂觀指數(shù)、情緒等主觀判斷時的歐式或美式期權(quán)定價,研究結(jié)果表明,決策者的主觀判斷因素對期權(quán)的價格具有一定程度的影響。Liu Yuhong和Jiang Iming[25]研究了模糊隨機模型下不可逆投資的期權(quán)價值,認為每一個投資者有他自己對于投資項目價值和成本的主觀判斷,并且對投資決策產(chǎn)生影響。徐元棟[26]研究表明:BSV和DHS理論模型中的資產(chǎn)定價與模糊不確定性下資產(chǎn)定價具有邏輯結(jié)構(gòu)上的一致性,可將行為金融模型中的資產(chǎn)定價置于一個更為基礎(chǔ)的統(tǒng)一邏輯框架,試圖解決行為金融模型中投資者行為邏輯假設(shè)的非一致性問題。盡管詹惠蓉和彭龍[23]、Zhang Weiguo等[24]都給出了亞式期權(quán)模糊價格的可能性均值和任意水平的置信區(qū)間,但沒有考慮決策者的主觀因素對期權(quán)價格和決策的影響,因此,研究結(jié)論在實際應(yīng)用中具有一定的局限性。

綜上,需要同時從隨機性和模糊性兩個方面建模才能全面地刻畫標的資產(chǎn)價格的演化過程;考慮決策者主觀判斷得出的期權(quán)價格才更具有合理性和實用性。基于這一思想,本文以亞式期權(quán)為例,運用隨機分析和模糊集理論研究模糊隨機不確定環(huán)境下考慮決策者主觀判斷的期權(quán)定價問題。本文的貢獻及創(chuàng)新點主要有兩點:一是將標的資產(chǎn)價格當作模糊隨機過程,利用模糊隨機變量期望的定義和模糊數(shù)的運算來推導(dǎo)亞式期權(quán)模糊價格的任意水平截集的端點,而現(xiàn)有研究模糊隨機環(huán)境下亞式期權(quán)定價的文獻均是將利率、波動率等參數(shù)逐個模糊化;二是將決策者的主觀判斷如模糊目標、悲觀-樂觀指數(shù)引入到亞式期權(quán)定價中,彌補了現(xiàn)有模糊隨機環(huán)境下亞式期權(quán)定價相關(guān)文獻均沒有考慮決策者主觀判斷的不足。

2 模糊隨機不確定環(huán)境下的亞式期權(quán)定價

2.3 標的資產(chǎn)價格的模糊隨機模型構(gòu)建

為了更好地理解模糊隨機建模,本節(jié)首先介紹模糊隨機變量及其期望的定義。

模糊隨機變量是指取值為模糊數(shù)的隨機變量,首先由Kwakernaak[27]提出,它是成功融合隨機性和模糊性的概念之一。

{(ω,x)∈Ω×

(1)

(2)

其中,

1A(x)為示性函數(shù):當x∈A時,1A(x)=1,否則1A(x)=0。

(3)

圖1 標的資產(chǎn)模糊價格的隸屬函數(shù)

經(jīng)典的期權(quán)定價模型假定標的資產(chǎn)的價格過程{St}t>0服從幾何Brownian運動,即滿足如下的隨機微分方程

dSt=St(rdt+σdWt)

(4)

其中,r是無風險利率,σ是標的資產(chǎn)價格的波動率,均為常數(shù);Wt是概率空間(Ω,F,P)上的標準Brownian運動。

(3)式和(4)式分別從模糊性和隨機性兩個方面對標的資產(chǎn)價格進行建模,所構(gòu)建的模型能夠很好地刻畫金融市場的不確定性,因而,基于此模型得出的期權(quán)價格也更加合理。

=[b1(α)St(ω),b2(α)St(ω)]

(5)

2.4 模糊隨機不確定環(huán)境下亞式期權(quán)定價的α-截集

(6)

(7)

(8)

其中,E表示在風險中性測度P下取期望。

由于對數(shù)正態(tài)分布的幾何平均仍然服從對數(shù)正態(tài)分布,因此,在標的資產(chǎn)價格過程服從幾何Brownian運動的假定下,連續(xù)幾何平均亞式期權(quán)存在定價解析式[19]

(9)

其中,S是初始時刻(0時刻)標的資產(chǎn)價格,Φ(x)是標準正態(tài)分布函數(shù),

本文僅研究連續(xù)幾何平均資產(chǎn)價格亞式看漲期權(quán),如無特別說明,后文中的亞式期權(quán)均指的是連續(xù)幾何平均資產(chǎn)價格亞式看漲期權(quán)。

(10)

和

(11)

其中,

證明 因為ex和lnx均為單調(diào)遞增函數(shù),所以:

因此,由模糊隨機變量期望的定義可得:

再根據(jù)(9)式可得(10)式成立。同理可證(11)式成立。定理證畢。

2.3 任意給定期權(quán)價格的置信度

(12)

(P1) maxα

0≤α≤1

(P2) maxα

s. t.f(α)≤p,

h(α)≥p

0≤α≤1

(ⅰ) 如果f(1)≤p≤h(1),則α=1。

(ⅱ) 如果p≤f(1),由于h(α)單調(diào)遞減, 對任意的α∈[0,1],h(α)≥h(1)≥f(1)≥p,所以,約束條件h(α)≥p是多余的,因此,最優(yōu)化問題(P2)可以簡化為:

(P3) maxα

s. t.f(α)≤p,

0≤α≤1

(ⅲ) 如果p≥h(1),由于f(α)單調(diào)遞增,對任意的α∈[0,1],f(α)≤f(1)≤h(1)≤p,所以,約束條件f(α)≤p是多余的,因此,最優(yōu)化問題(P2)可以簡化為:

(P4) maxα

s. t.h(α)≥p

0≤α≤1

可以采用二分法求解上述的最優(yōu)化問題,具體的算法可以參考文獻Wu Hsienchung[5]。

3 考慮決策者主觀判斷的亞式期權(quán)定價

當在實際中利用模糊數(shù)進行決策時,最終要估計模糊數(shù),模糊數(shù)估計的常用方法有兩種:一是去模糊化[3,28],二是排序[29,30]。本文采用第一種方法即去模糊化來對亞式期權(quán)的模糊價格進行估計。并且考慮決策者的主觀判斷,給出兩種估計方法:第一,引入模糊目標來表示決策者對期權(quán)預(yù)期價格的滿意度,給出可靠度大于決策者滿意度的亞式期權(quán)預(yù)期價格的范圍;第二,引入悲觀-樂觀指數(shù)來表示決策者的悲觀程度,給出亞式期權(quán)模糊價格的可能性均值。

3.1 基于模糊目標的預(yù)期價格

首先介紹一種基于模糊目標的亞式期權(quán)模糊價格的估計方法。令+=[0,∞),模糊目標φ:+→[0,1]是一個連續(xù)、單調(diào)遞增的函數(shù),且顯然,對任意的α∈(0,1),-截集為參考Yoshida[2],給出亞式期權(quán)模糊價格的模糊期望的定義。

(13)

(14)

則x*稱為理性預(yù)期價格。

定義度:

(15)

(16)

(17)

(18)

類似于Yoshida[31]定理3.1和3.2的證明,我們可以得到定理2。

定理2設(shè)標的資產(chǎn)價格St滿足(3)式和(4)式,期權(quán)的到期日為T,執(zhí)行價格為K,則在模糊目標φ(x)下,亞式期權(quán)的預(yù)期價格的下界和上界分別為:

(19)

(20)

且度α-和α+分別由(17)式和(18)式確定。

由(15)、(16)、(19)和(20)式,區(qū)間[x-,x+]可以寫為:

[x-,x+]={x∈

(21)

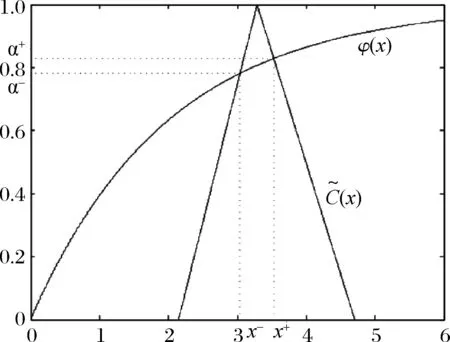

圖2 模糊目標φ(x)下投資者可允許的預(yù)期價格

3.2 亞式期權(quán)模糊價格的可能性均值

本節(jié)利用模糊測度估計模糊數(shù),首先給出模糊測度的定義。

(ⅰ)M(Φ)=0,M()=1;

定義5[3]設(shè)為非空有界閉區(qū)間的集合,映射g:→,

g([x,y])=λx+(1-λ)y,[x,y]∈

(22)

其中,λ是常數(shù)且0≤λ≤1,稱為悲觀-樂觀指數(shù),表示決策者做決策時的悲觀程度。g稱為λ-加權(quán)函數(shù)。Yoshida等[3]給出了基于λ-加權(quán)函數(shù)和估計測度的模糊數(shù)的均值定義。

(23)

(24)

(25)

(26)

由定理1可知,在模糊隨機不確定性情形下,亞式期權(quán)的價格是一個模糊數(shù),這樣它不便于在實際中做決策,為解決該問題,本部分利用模糊數(shù)的可能性均值去模糊化,進而得到如下的結(jié)論。

定理3設(shè)標的資產(chǎn)價格St滿足(3)式和(4)式,期權(quán)的到期日為T,執(zhí)行價格為K,則亞式期權(quán)模糊價格的可能性均值為:

(27)

證明 由定理1、(22)式和(26)式即可證得(27)式成立。定理證畢。

4 數(shù)值算例

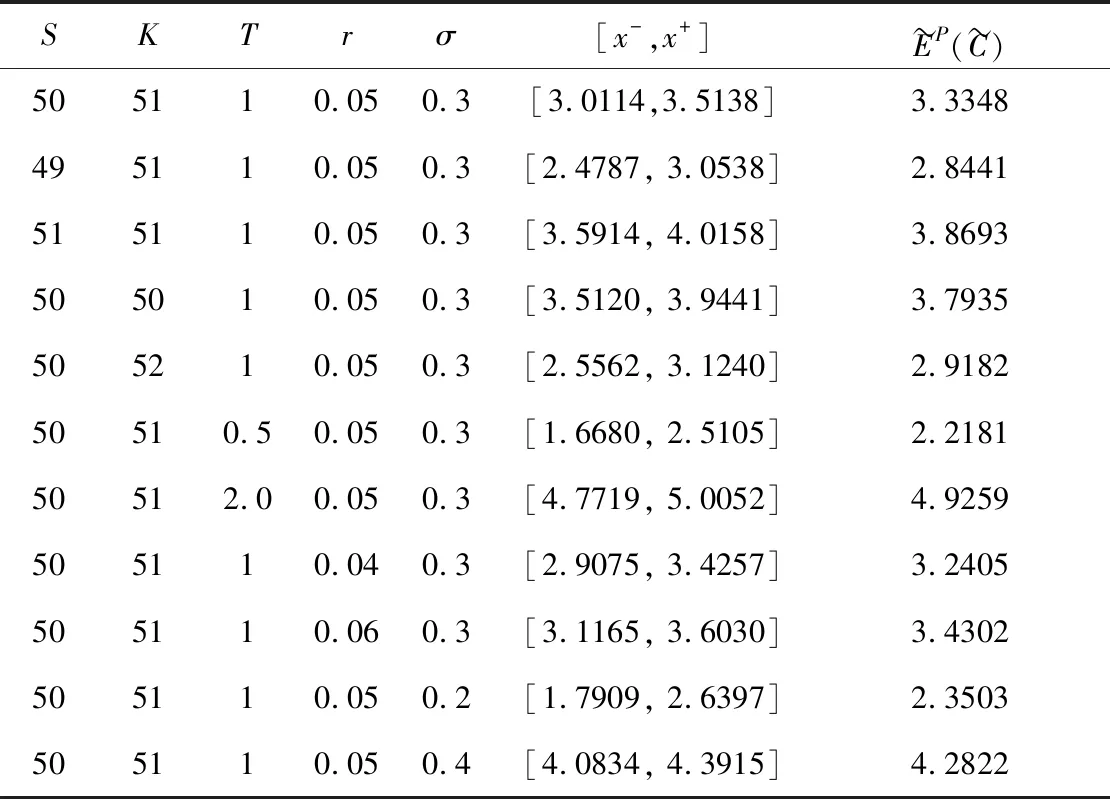

表1 不同模糊因子情形下亞式期權(quán)模糊價格的α-截集

表2列出了當模糊因子c=0.05時一些給定的亞式期權(quán)價格所對應(yīng)的置信度,其計算的方法是利用Matlab軟件編程求解最優(yōu)化問題(P3)和(P4)得到。例如,如果亞式期權(quán)價格取3.25元,則它的置信度是0.9697。因此,如果投資者對置信度0.9697比較滿意,則他可以把3.25元作為決策價格。如果亞式期權(quán)價格取3.2886元,則它的置信度是1.00,這與價格取3.2886元時的置信度為1.00相吻合的。另外,根據(jù)不同的亞式期權(quán)價格所對應(yīng)的置信度的計算結(jié)果也可以看出,價格越接近3.2886元,其置信度就越高,這也完全符合我們的直觀判斷。

表2 不同的亞式期權(quán)價格所對應(yīng)的置信度

表3 隨機模型亞式期權(quán)價格和模糊隨機模型亞式期權(quán)模糊價格的α-截集

接下來,計算亞式期權(quán)的理性預(yù)期價格范圍,假定決策者的模糊目標為

(28)

表4 不同的模糊因子對應(yīng)的理性預(yù)期價格區(qū)間

顯然,理性預(yù)期價格區(qū)間與決策者選取的模糊目標有關(guān),例如,假定決策者的模糊目標為

圖3和圖4分別給出了亞式期權(quán)模糊價格的可能性均值與模糊因子和悲觀-樂觀指數(shù)之間的關(guān)系。其中,圖3所對應(yīng)的參數(shù)λ=0.5,圖4所對應(yīng)的參數(shù)c=0.05。

圖3 亞式期權(quán)模糊價格的可能性均值與模糊因子之間的關(guān)系

圖4 亞式期權(quán)模糊價格的可能性均值與悲觀-樂觀指數(shù)之間的關(guān)系

可以看出,亞式期權(quán)價格的可能性均值隨著模糊因子的增加而增加,隨著悲觀-樂觀指數(shù)的增加而減小。其原因是模糊因子和標的資產(chǎn)的波動率有類似的效果,模糊因子越大,意味著資產(chǎn)價格的波動性越大,期權(quán)價格就越大;悲觀-樂觀指數(shù)表示決策者做決策時的悲觀程度,因此,其值越大,悲觀程度就越大,期權(quán)價值也就越小。圖3中當模糊因子c=0時,期權(quán)模糊價格的可能性均值為3.2886元,與隨機模型下的亞式期權(quán)價格相等,當c>0時,期權(quán)模糊價格的可能性均值都高于3.2886元。圖4中當悲觀-樂觀指數(shù)λ=0時,期權(quán)模糊價格的可能性均值為3.9744元,明顯高于隨機模型下亞式期權(quán)的價格3.2886元;當悲觀-樂觀指數(shù)λ=1時,期權(quán)模糊價格的可能性均值為2.6952元,明顯低于隨機模型下的期權(quán)價格3.2886元。由圖3和圖4還可以看出,亞式期權(quán)模糊價值的可能性均值對模糊因子和悲觀-樂觀指數(shù)的變化較為敏感。例如,當模糊因子由0.05變化到0.15,期權(quán)模糊價格的可能性均值由3.3348元變化到3.6920元;當悲觀-樂觀指數(shù)由0.05變化到0.15,期權(quán)模糊價格的可能性均值由3.9104元變化到3.7825元。

表5 亞式期權(quán)預(yù)期價格區(qū)間與加權(quán)可能性均值(模糊因子c=0.05,λ=0.5)

可以看出,第一種方法以模糊目標表示決策者的主觀判斷,可以理解為預(yù)期價格的效用函數(shù),當模糊因子和模糊目標給定時,亞式期權(quán)的預(yù)期價格仍然是一個區(qū)間而不是一個具體的數(shù)值,在此區(qū)間上任意一個價格均滿足可靠度大于決策者的滿意度;第二種方法引入悲觀-樂觀指數(shù)表示決策者的悲觀程度,基于加權(quán)函數(shù)和可能性估計測度定義模糊數(shù)的可能性均值,計算出的亞式期權(quán)模糊價格的可能性均值是一個具體的數(shù)值而不再是一個區(qū)間。

5 結(jié)語

金融市場的不確定性同時包含有隨機性和模糊性,隨機性可以用隨機分析來解決,模糊性可以用模糊集理論來解決。基于這一思想,本文將標的資產(chǎn)價格看作是一個模糊隨機過程,以連續(xù)幾何平均價格亞式看漲期權(quán)為例,運用隨機分析和模糊集理論研究模糊隨機不確定環(huán)境下的亞式期權(quán)定價,并考慮決策者的主觀判斷對期權(quán)價格的影響,得出了以下結(jié)論:

(1) 推導(dǎo)了亞式期權(quán)模糊價格的任意水平截集;對于給定的一個參考價格的置信度確定問題,本文將其轉(zhuǎn)化為求解最優(yōu)化問題。

(2) 引入模糊目標來表示決策者對期權(quán)預(yù)期價格的滿意度,給出了可靠度大于決策者滿意度的亞式期權(quán)預(yù)期價格的范圍。

(3) 引入悲觀-樂觀指數(shù)來表示決策者的悲觀程度,基于加權(quán)函數(shù)和可能性估計測度定義模糊數(shù)的可能性均值,并給出亞式期權(quán)模糊價格可能性均值定價公式。

(4) 數(shù)值算例表明,模糊隨機建模結(jié)果具有一定程度的可靠性與有效性,模糊隨機環(huán)境下考慮決策者主觀判斷的亞式期權(quán)定價增加了投資決策的靈活性,更具有實際意義。

本文研究了模糊隨機不確定環(huán)境下的亞式期權(quán)定價問題,由于同時考慮了標的資產(chǎn)價格的隨機性和模糊性及決策者主觀判斷對期權(quán)價值的影響,因此,本文的結(jié)論是對現(xiàn)有關(guān)于隨機模型和模糊模型的連續(xù)幾何平均亞式看漲期權(quán)定價文獻的推廣。模型結(jié)果的較高可靠性表明,本文的方法和結(jié)論適用于模糊隨機不確定環(huán)境下的衍生產(chǎn)品定價和投資決策研究。本文也存在一些不足之處,例如,對亞式期權(quán)的定價是基于Black-Scholes模型的,而該模型不能解釋實證研究中資產(chǎn)價格收益的“尖峰厚尾”現(xiàn)象。在定義標的資產(chǎn)價格模糊隨機過程時,為簡單起見,我們采用對稱的三角模糊數(shù),而采用其它類型的模糊數(shù)可能更加合理。另外,模糊數(shù)涉及到很多主觀性,而這些會影響研究結(jié)論的可靠性,因此,模糊數(shù)中參數(shù)的確定方法和保證研究可靠性的方法也是今后的一個研究方向。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數(shù)理化·七年級數(shù)學人教版(2020年10期)2020-11-26 08:24:50

數(shù)學物理學報(2020年2期)2020-06-02 11:29:24

數(shù)學年刊A輯(中文版)(2020年1期)2020-05-19 00:30:36

證券市場紅周刊(2018年38期)2018-05-14 23:41:07

證券市場紅周刊(2018年41期)2018-05-14 18:45:56

證券市場紅周刊(2018年33期)2018-05-14 16:47:08

證券市場紅周刊(2018年5期)2018-05-14 14:45:46

證券市場紅周刊(2018年4期)2018-05-14 14:02:24

光學精密工程(2016年6期)2016-11-07 09:07:19