企業(yè)成長性測度指標篩選及綜合指數(shù)構建

2020-11-02 02:24:42李秉祥劉珂欣張濤濤

財會月刊·下半月 2020年10期

李秉祥 劉珂欣 張濤濤

【摘要】以企業(yè)成長理論為基礎, 分析企業(yè)成長性的驅動因素, 從企業(yè)資源、能力、自身特征三個角度出發(fā)構建三位一體的企業(yè)成長性初始測度指標體系, 并選擇凈利潤增長率、主營業(yè)務收入增長率、總資產(chǎn)增長率三個表示企業(yè)成長性顯性特征的指標作為成長性的結果指標, 將初始測度指標作為預測指標(測度指標), 依據(jù)預測指標與結果指標的相關性對企業(yè)成長性的初始測度指標進行篩選, 得到企業(yè)成長性測度指標體系。 以創(chuàng)業(yè)板上市公司2014 ~ 2018年的數(shù)據(jù)為樣本, 創(chuàng)新性地根據(jù)不同指標數(shù)據(jù)的特征分別采用不同的統(tǒng)計分析方法對初始指標進行篩選, 剔除不相關指標后, 將篩選出的指標納入企業(yè)成長性測度指標體系, 并運用變異系數(shù)法確定各指標的權重, 識別各指標的重要程度, 探索影響企業(yè)成長性的關鍵因素, 構建出企業(yè)成長性綜合測度指數(shù)。 研究從新的視角出發(fā)構建了成長性測度指標體系, 并運用新的方法篩選出影響企業(yè)成長性的關鍵因素, 能夠為企業(yè)自身及其投資者更加客觀合理地測度企業(yè)成長性提供一定的參考。

【關鍵詞】資源;能力;成長性;創(chuàng)業(yè)板;綜合測度指數(shù)

【中圖分類號】F275;F832.51? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2020)20-0053-9

一、引言

2009年10月, 經(jīng)過十多年的努力, 我國政府成功推出了創(chuàng)業(yè)板市場, 首批28家創(chuàng)業(yè)板公司掛牌上市交易, 創(chuàng)業(yè)板市場的推出有效解決了中小企業(yè)融資難的問題, 加快了中小企業(yè)發(fā)展的步伐。 截至2019年年底, 創(chuàng)業(yè)板上市公司的數(shù)量已達791家, 總市值達到6.13萬億元。 一方面, 在過去10年, 創(chuàng)業(yè)板市場發(fā)展迅速; 但另一方面, 從當前創(chuàng)業(yè)板上市公司股價和總體情況來看, 創(chuàng)業(yè)板市場還存在股價高估、市盈率過高、信息披露不完全等問題, 這些問題不僅會給投資者帶來一定的投資風險, 也會使創(chuàng)業(yè)板市場的持續(xù)健康發(fā)展受到影響和制約。 與國外非常成熟的納斯達克等創(chuàng)業(yè)板市場不同, 我國的創(chuàng)業(yè)板成立時間晚, 在創(chuàng)業(yè)板上市的企業(yè)一般都是中小型企業(yè)或者創(chuàng)業(yè)型企業(yè)等處于成長期的企業(yè), 對于這類上市公司來說未來發(fā)展的不確定性較大, 有的企業(yè)甚至面臨著失敗的可能性。 因此, 建立企業(yè)成長性測度指標體系, 分析創(chuàng)業(yè)板上市公司的成長性, 對企業(yè)成長性做出更加科學合理的測度具有一定的理論和現(xiàn)實意義, 不論是對于企業(yè)還是對于投資者來說都是非常有必要的。 這樣做不僅能使企業(yè)經(jīng)營者明確自身優(yōu)劣勢, 為其制定改進措施以及確定決策方向提供依據(jù), 還可以為投資者建立一套科學的企業(yè)成長性指標測度體系。

本文通過對成長性相關理論和已有研究成果的分析, 從企業(yè)成長性的內在機理出發(fā), 并以創(chuàng)業(yè)板上市公司作為研究對象, 在相關研究基礎上選取適當?shù)闹笜藰嫿ㄆ髽I(yè)成長性綜合指數(shù), 以期為合理有效地測度和進一步深入研究創(chuàng)業(yè)板上市公司成長性提供借鑒。

本文的創(chuàng)新點在于:首先, 在已有成長性評價指標研究的基礎上, 從企業(yè)成長性機理出發(fā)構建了企業(yè)資源、能力、自身特征三位一體的企業(yè)成長性指標體系; 其次, 以往的研究缺乏對指標的篩選過程, 本文將指標分為結果指標和預測指標(測度指標), 首次運用統(tǒng)計分析方法(顯著性檢驗和相關性分析)對企業(yè)成長性指標進行篩選, 并運用變異系數(shù)法構建了企業(yè)成長性綜合測度指數(shù)。

二、文獻回顧

企業(yè)成長性是一個綜合且復雜的概念, 對于企業(yè)成長性的研究, 學者們的角度和結論不盡相同。 已有文獻關于企業(yè)成長性的研究主要集中在企業(yè)成長性影響因素的分析以及成長性測度評價指標的構建這兩個方面。 在國外相關研究中, 比較有代表性的是英國學者Storey[1] 的研究, 他認為企業(yè)家(年齡、性別、管理經(jīng)驗等)、企業(yè)和戰(zhàn)略這三個方面是企業(yè)成長性的主要影響因素, 這三個方面結合在一起共同發(fā)揮作用影響企業(yè)的成長性。 Laitinen[2] 以芬蘭高新技術企業(yè)為研究對象, 研究了企業(yè)競爭能力、財務管理能力、生產(chǎn)要素、成本、產(chǎn)品、收入等因素對企業(yè)成長性的影響。 Priya Dhamija Gupta等[3] 認為, 企業(yè)成長性受外部宏觀環(huán)境因素(政治、經(jīng)濟、社會文化等)和內部微觀因素(財務、營銷、技術、人事等資源)兩個方面因素的影響。 美國管理學會曾提出涉及十個方面的企業(yè)成長性評價指標, 主要包括生產(chǎn)效率、銷售能力、盈利程度、經(jīng)理人員素質等。 Tarnóczi Tibor等[4] 將企業(yè)內部增長率與可持續(xù)增長率作為企業(yè)成長性的評價指標。

在國內研究中, 吳世農(nóng)、李常青和余瑋[5] 將資產(chǎn)周轉率、銷售毛利率、負債比率、主營業(yè)務收入增長率和期間費用這五個財務指標作為描述企業(yè)成長性變化的指標。 黃昕、李常洪和薛艷梅[6] 研究表明, 高管團隊教育水平對企業(yè)成長性有顯著的積極影響。 徐泓[7] 提出了“創(chuàng)新+成長”的創(chuàng)業(yè)板企業(yè)特征, 通過專家打分法構建了一套涵蓋財務狀況、成長潛力以及成長可持續(xù)性的綜合性較強的企業(yè)成長性評價體系, 為會計信息使用者提供了決策的基礎和依據(jù)。 王朝勇、唐亮和張顯峰[8] 分析了創(chuàng)業(yè)板上市公司成長性和其績效之間的關系, 結果證明企業(yè)成長性和績效正相關。 謝文君[9] 運用因子分析法對創(chuàng)業(yè)板上市公司的成長狀況進行實證分析并做出綜合評價。 谷文林、任敏、俞靜[10] 對2010年12月31日前在創(chuàng)業(yè)板上市的公司的成長性進行了研究, 發(fā)現(xiàn)目前我國創(chuàng)業(yè)板上市公司總體成長性相比初期已經(jīng)有了一定的提升, 但仍需進一步提高, 此外上市公司之間在成長性方面也存在明顯差異。

通過對已有文獻進行回顧總結發(fā)現(xiàn), 國外學者傾向于從非財務角度研究企業(yè)成長性的影響因素, 主要集中在經(jīng)營管理水平、管理者素質以及戰(zhàn)略選擇等方面。 而國內學者大部分站在財務角度進行研究, 主要從盈利能力、償債能力、營運能力和發(fā)展能力等方面來考慮企業(yè)成長性的影響因素。 我國創(chuàng)業(yè)板成立較晚, 國內研究文獻大多數(shù)集中在如何構建企業(yè)成長性評價體系方面, 評價體系一般分為兩類, 一類是單一的企業(yè)成長性測度指標, 另一類是綜合性指標。 單一的指標評價方法主要關注的是企業(yè)成長性在某個方面的表現(xiàn), 一般用某個單一指標來描述企業(yè)的成長性, 比如凈利潤增長率[11] 、主營業(yè)務收入增長率[12] 。 綜合性指標是將多個指標按不同的方法匯總結合在一起, 形成一個綜合測度指數(shù), 大多數(shù)研究是運用主成分分析法、突變級數(shù)法、層次分析法、功效系數(shù)法、灰色關聯(lián)度分析法等方法來構建企業(yè)成長性綜合指標體系, 研究企業(yè)成長性的綜合水平。 綜合來看, 由于企業(yè)成長性影響因素的復雜性, 國內外學者關于成長性研究的結論不盡相同。 不同的研究角度、不同的樣本數(shù)據(jù)以及每個公司個性上的差異都會使得研究得出的結論不盡相同。 本文認為在研究我國創(chuàng)業(yè)板企業(yè)成長性時, 應該根據(jù)已有研究基礎以及創(chuàng)業(yè)板上市公司的特點選擇合理有效的指標。

本文在已有研究的基礎上, 從企業(yè)成長性的影響因素出發(fā), 基于資源—能力視角構建企業(yè)成長性初始測度指標(預測指標), 建立了企業(yè)資源—企業(yè)能力—企業(yè)自身特征三位一體的成長性初始測度指標體系, 在此基礎上將主營業(yè)務收入增長率、凈利潤增長率、總資產(chǎn)增長率三個指標作為代表企業(yè)成長性顯性特征的結果指標, 采用統(tǒng)計學中顯著性檢驗和相關性分析的定量統(tǒng)計方法來對成長性初始指標進行篩選, 將最終篩選出的指標作為企業(yè)成長性的測度指標體系, 并進一步通過變異系數(shù)法來建立企業(yè)成長性綜合測度指數(shù), 能夠為更加客觀合理地測度和評價企業(yè)成長性做出貢獻, 也能為投資者以及企業(yè)自身對企業(yè)成長性做出更加客觀的評價提供一定的借鑒。

三、企業(yè)成長性初始測度指標體系的構建

1. 企業(yè)成長理論的發(fā)展。 企業(yè)成長理論是企業(yè)研究中的核心理論, 企業(yè)成長性的研究對企業(yè)的實踐和發(fā)展具有重要的指導意義。 企業(yè)成長理論經(jīng)歷了五個發(fā)展階段, 企業(yè)成長的思想最早可以追溯到古典經(jīng)濟學。 古典經(jīng)濟學強調企業(yè)成長的根源在于資本積累和勞動分工的相互作用所產(chǎn)生的規(guī)模經(jīng)濟效益。 之后經(jīng)歷了第二階段即新古典經(jīng)濟學企業(yè)成長理論階段的發(fā)展, 第三階段為新制度經(jīng)濟學企業(yè)成長理論階段, 第四階段為制度變遷企業(yè)成長理論階段, 第五階段為現(xiàn)代企業(yè)成長理論發(fā)展階段。 企業(yè)成長理論的思想雖然起源于古典經(jīng)濟學家所提出的規(guī)模經(jīng)濟理論, 但是企業(yè)成長理論真正的奠基者是Penrose[13] 。 Penrose的企業(yè)成長理論是現(xiàn)代企業(yè)成長的基石。 他強調管理對企業(yè)成長的作用, 認為企業(yè)成長是一種純內因成長。 企業(yè)內部的資源是企業(yè)成長的動力, 作為一個管理組織的企業(yè), 也是各種人力資源、物力資源的集合體, 企業(yè)需要不斷發(fā)現(xiàn)未被利用的資源, 并對這些資源進行經(jīng)營和管理, 進而產(chǎn)生新知識, 新知識反作用于經(jīng)營和管理, 從而促進企業(yè)的成長。 由于企業(yè)成長具有不確定性和復雜性, 因而學者們關于企業(yè)成長性的內涵與界定的觀點不盡相同。 總的來說, 企業(yè)成長一般體現(xiàn)在兩個方面, 即量的增長和質的飛躍。 企業(yè)規(guī)模和效益的擴張體現(xiàn)了量的增長, 具體表現(xiàn)為產(chǎn)品產(chǎn)量、銷售額、資產(chǎn)、人員等的增加或擴張; 質的飛躍主要指企業(yè)成長能力的提高, 具體表現(xiàn)如技術創(chuàng)新能力與核心競爭力增強、資源與生產(chǎn)結構改善、組織革新、管理制度完善等。 量的增長促進了質的飛躍, 而質的飛躍體現(xiàn)了量的積累。

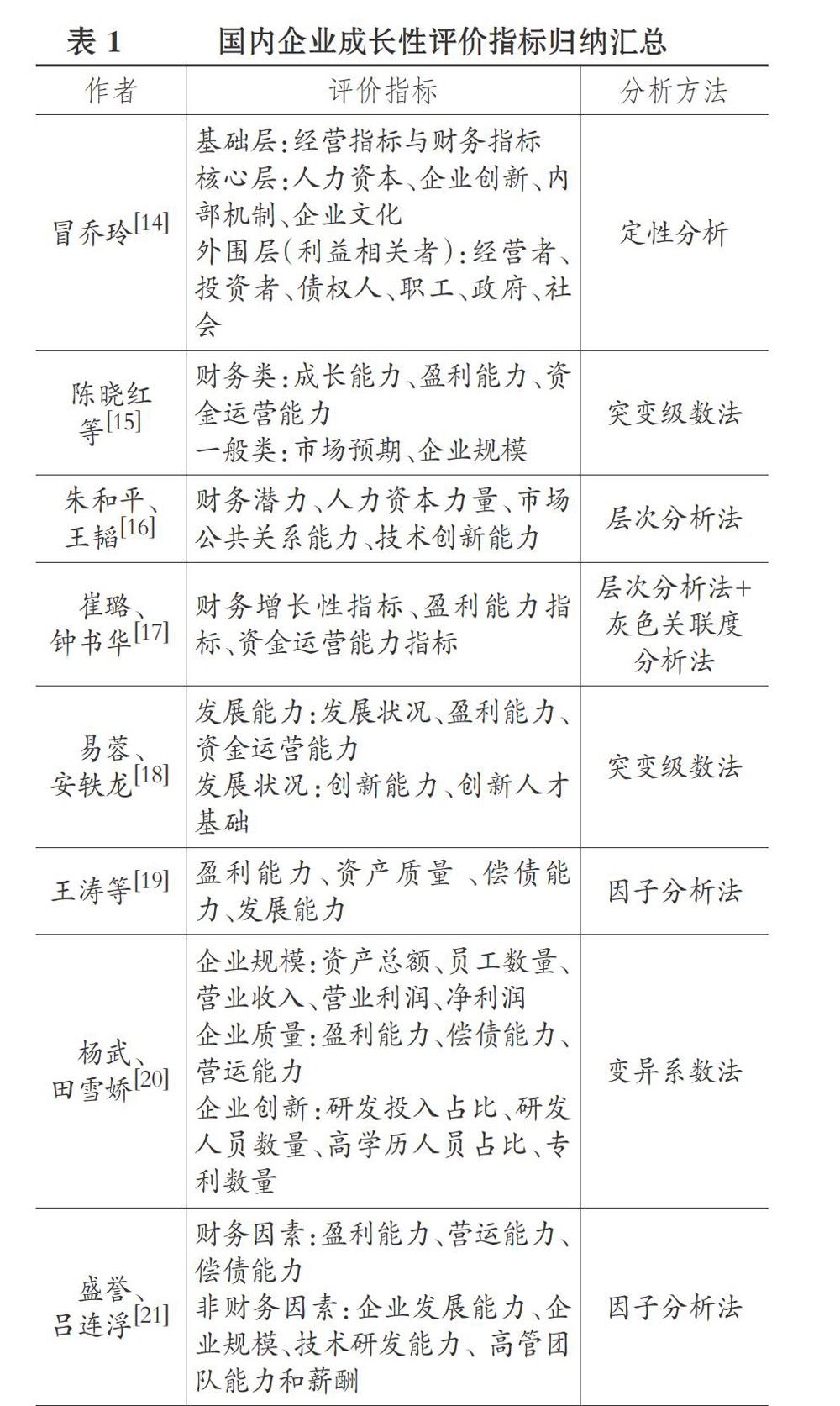

2. 企業(yè)成長性初始測度指標構建。 企業(yè)成長性是一個綜合且復雜的概念, 學者們關于企業(yè)成長性指標的選取大多依據(jù)自己的研究內容而定, 不同學者選取的指標不盡相同, 難以統(tǒng)一。 本文將國內有關企業(yè)成長性的衡量指標進行簡要歸納匯總, 具體如表1所示。

由表1可見, 學者們對企業(yè)成長性的測度指標可總結為企業(yè)資源、企業(yè)能力、企業(yè)自身特征、外部環(huán)境這幾個大的方面, 這說明企業(yè)成長性主要受這幾個方面因素的影響。 因此, 本文在構建企業(yè)成長性測度指標時將從這幾個方面出發(fā)。

彭羅斯是現(xiàn)代企業(yè)成長理論的奠基人, 他探究了決定企業(yè)成長性的因素以及企業(yè)成長的機制, 從而揭示了企業(yè)成長的內在動力。 企業(yè)是一個組織, 同時也是各種資源(不僅包括物力資源, 也包括人力資源)的集合。 資源基礎理論也強調了企業(yè)所擁有的各種資源可轉變?yōu)槠髽I(yè)獨特的能力, 資源與能力相互作用成為企業(yè)持久競爭優(yōu)勢的源泉。 Prahalad和Hamel[22] 兩位學者是企業(yè)核心能力學派的代表, 認為企業(yè)資源配置、資源開發(fā)以及資源保護的能力(即企業(yè)核心能力)是企業(yè)競爭優(yōu)勢的來源。

企業(yè)擁有的資源是其取得核心競爭優(yōu)勢的基礎, 企業(yè)的成長不僅取決于其擁有何種資源, 還取決于如何進行資源配置。 企業(yè)的資源不僅包括其所擁有的物力資源, 還包括更重要的人力資源。 物力資源包括無形資源和有形資源, 人力資源是物力資源價值實現(xiàn)的關鍵, 物力資源的配置和使用都要人力資源來實現(xiàn)。 鑒于此, 本文在研究中將企業(yè)資源分為物力資源和人力資源, 并將物力資源進一步分為有形資源和無形資源, 人力資源主要界定為管理者的特征及其素質。 企業(yè)各種能力是企業(yè)統(tǒng)籌和利用各項資源的方式和手段, 企業(yè)的資源最終要發(fā)揮作用、促進企業(yè)成長, 需要依靠企業(yè)的各項能力來實現(xiàn)。 本文在已有研究基礎上將企業(yè)能力分為創(chuàng)新能力、營銷能力、經(jīng)營管理能力、資產(chǎn)管理能力、風險控制能力, 涵蓋了企業(yè)的潛在能力和現(xiàn)有能力。 企業(yè)資源和能力相互作用能夠使其獲得持續(xù)競爭優(yōu)勢, 進而促進企業(yè)成長。 此外, 企業(yè)的成長不僅受到資源與能力的影響, 也受到企業(yè)自身特征因素(規(guī)模、年限、股權集中度等)的影響, 故本文將企業(yè)自身特征也納入企業(yè)成長性測度體系中。 事實上, 企業(yè)成長性還會受到外部宏觀環(huán)境的影響, 但本文在構建企業(yè)成長性評價體系時, 沒有納入環(huán)境因素。 主要原因在于本文認為, 宏觀環(huán)境大多是企業(yè)都會面臨的比較抽象的因素。 對于個體企業(yè)來說難以選擇恰當?shù)闹笜藢ζ溥M行衡量, 在構建企業(yè)成長性評價模型時, 可以不將其納入, 即本文的研究主要側重于分析內部因素對企業(yè)成長的影響。

基于以上分析, 本研究在梳理已有研究成果的基礎上, 以現(xiàn)代企業(yè)成長理論為基石, 從資源與能力視角出發(fā)構建企業(yè)資源—企業(yè)能力—企業(yè)自身特征—企業(yè)成長性三位一體的企業(yè)成長指標測度體系。 本文指標構建邏輯框架模型如圖所示:

本文進行指標篩選的具體方法及成長性指數(shù)的構建方法如下:

結合已有研究, 將主營業(yè)務收入增長率、凈利潤增長率、總資產(chǎn)增長率三個指標作為衡量企業(yè)成長性的結果指標, 主營業(yè)務收入增長率主要是從市場占有率的變化來描述企業(yè)的成長性, 反映企業(yè)市場擴張的程度, 只要企業(yè)在市場占有率方面出現(xiàn)增長, 就會在某種程度上反映在主營業(yè)務收入增長率的變化上; 凈利潤增長率主要是從盈利能力的變化方面來描述企業(yè)的成長性, 企業(yè)在盈利能力方面的成長會反映在凈利潤增長率的變化上; 總資產(chǎn)增長率是從規(guī)模的變化方面來描述企業(yè)的成長性。 因此, 本文選取這三個指標作為衡量企業(yè)成長性的結果指標, 展示企業(yè)成長性在市場擴張、盈利能力和規(guī)模方面顯性層面的表現(xiàn)。

結果指標是描述企業(yè)成長性外在表現(xiàn)的指標。 預測指標具有一定的潛在性和先導性, 具有預測指標所描述特征的企業(yè)往往表現(xiàn)出一定的成長性。 預測指標(測度指標)是從企業(yè)成長性的影響因素出發(fā)構建的用于測度企業(yè)成長性高低的指標, 這些預測指標(測度指標)對于企業(yè)成長性的影響最終將通過結果指標體現(xiàn)出來。 本文首先以成長性的結果指標為基礎對預測指標(測度指標)進行篩選, 主要是依據(jù)兩者指標之間的相關性。 本文的指標篩選方法借鑒李秉祥、李明敏[23] 的研究, 當成長性的某個預測指標與任何一個結果指標顯著相關時, 就可以將該預測指標納入企業(yè)成長性的測度指標體系。 在此基礎上進一步利用篩選完成之后的指標進行成長性綜合指數(shù)的構建。

本文選取的企業(yè)成長性初始測度指標以及指標的定義如表2所示, 指標的選取借鑒已有研究。

四、企業(yè)成長性指標的篩選

本研究以2014 ~ 2018年創(chuàng)業(yè)板上市公司的數(shù)據(jù)為樣本, 剔除數(shù)據(jù)不完整的企業(yè)樣本。 數(shù)據(jù)主要從國泰安數(shù)據(jù)庫中獲得并對數(shù)據(jù)進行整理, 運用SPSS 20.0和Excel 2010對數(shù)據(jù)進行處理和分析。

本研究主要采用統(tǒng)計學中的顯著性檢驗和相關性分析方法來檢驗結果指標和預測指標之間的相關性。 在統(tǒng)計學方法中, 顯著性檢驗分為兩種, 即參數(shù)檢驗和非參數(shù)檢驗, 參數(shù)檢驗用于分析相互獨立且服從正態(tài)分布的樣本數(shù)據(jù), 而非參數(shù)檢驗相對而言適用范圍較廣, 沒有這些條件的限制, 對于非正態(tài)的、方差不相等的樣本數(shù)據(jù)以及分布形狀未知的樣本數(shù)據(jù)均可以采用非參數(shù)檢驗來進行分析。 此外, 對于符合參數(shù)檢驗條件的樣本數(shù)據(jù)也可以采用非參數(shù)檢驗方法進行分析, 但功效不如參數(shù)檢驗。 本文在研究中對于符合上述條件的樣本數(shù)據(jù)采用參數(shù)檢驗方法, 對不符合上述條件的樣本數(shù)據(jù)采用非參數(shù)檢驗方法。

相關性分析是研究變量之間相關關系的數(shù)理統(tǒng)計方法, 它能夠判斷出在影響某個變量的多個變量中顯著的變量以及不顯著的變量。 Pearson相關和Spearman相關是兩種常用的雙變量相關性分析方法。 對于兩變量分布服從正態(tài)分布且具有線性相關關系的數(shù)據(jù)可以采用Pearson相關性分析, Spearman相關性分析相當于Pearson相關性分析的非參數(shù)形式, 對于不符合前述應用條件(Pearson相關性分析適應條件)的數(shù)據(jù)便可以采用Spearman相關性分析方法進行分析。

所以本文的研究思路為:首先通過K-S正態(tài)分布檢驗判斷代表企業(yè)成長性的結果指標(主營業(yè)務收入增長率Y1、凈利潤增長率Y2、總資產(chǎn)增長率Y3)是否服從正態(tài)分布, 然后根據(jù)K-S正態(tài)分布檢驗結果判斷選擇參數(shù)檢驗或者非參數(shù)檢驗, 接著根據(jù)企業(yè)成長性預測指標的具體類型及其分布形式在參數(shù)檢驗、非參數(shù)檢驗以及相關性分析中選擇具體的統(tǒng)計分析方法。 具體分析方法歸納如下:首先, 如果結果指標Yi服從正態(tài)分布, 那么可以繼續(xù)根據(jù)預測指標的變量類型選擇不同的方法進行檢驗, 在預測指標Xi(比如總經(jīng)理性別)是二分類變量的情況下可以選擇兩個獨立樣本T檢驗; 在預測指標Xi(比如總經(jīng)理學歷)是多分類變量的情況下可以選擇方差分析進行檢驗; 在預測指標Xi(比如持股比例)是數(shù)值型變量且服從正態(tài)分布、兩變量的分布服從線性趨勢的情況下, 可以選擇Pearson相關性分析方法, 否則便選擇Spearman相關性分析方法進行檢驗。 同理, 如果結果指標Yi不服從正態(tài)分布, 便可以根據(jù)預測指標的變量類型選擇對應的非參數(shù)檢驗方法進行分析。 在成長性的預測指標Xi(比如總經(jīng)理性別)為二分類變量的條件下便選擇兩個獨立樣本的非參數(shù)檢驗方法進行分析; 在Xi(比如總經(jīng)理學歷)為多分類變量的條件下便選擇K個獨立樣本非參數(shù)檢驗方法進行分析; 在Xi(比如持股比例)是數(shù)值型變量的情況下便選擇Spearman相關性分析方法進行分析。

1. 正態(tài)分布檢驗。 首先, 本文通過正態(tài)分布檢驗來判斷結果指標Y1(主營業(yè)務收入增長率)、Y2(凈利潤增長率)、Y3(總資產(chǎn)增長率)是否符合正態(tài)分布。 運用SPSS 20.0軟件中單樣本K-S檢驗來進行檢驗, 檢驗結果如表3所示。

從表3可以看出, 在顯著性水平為0.05的情況下, Y1、Y2、Y3的Sig.值均小于0.05, 表明結果指標Y1、Y2、Y3均不服從正態(tài)分布。 所以, Y1、Y2、Y3均不符合參數(shù)檢驗的適用條件, 那么后續(xù)研究中Y1、Y2、Y3與預測指標的顯著性檢驗就全部建立在非參數(shù)檢驗方法的基礎上。

2. 非參數(shù)檢驗。 由于結果指標Y1、Y2、Y3均不服從正態(tài)分布, 所以其預測指標Xi之間的顯著性檢驗均采用非參數(shù)檢驗方法。 本文建立的成長性初始測度指標體系中, 預測指標X3、X6均屬于二分類變量, 所以在運用SPSS 20.0軟件進行數(shù)據(jù)分析時Y1、Y2、Y3與X3、X6的顯著性檢驗均采用非參數(shù)檢驗中的兩個獨立樣本檢驗方法, SPSS中提供了四種檢驗方法, 即Mann-Whitney U檢驗、Kolmogorov-Smirnov Z檢驗、Wald-Wolfowitz runs檢驗和Moses extreme reactions檢驗。 本文采用最常用的Mann-Whitney U檢驗方法, 檢驗結果如表4所示。

由表4可知, 在α=0.05的顯著性水平下, X3與Y1、Y2、Y3顯著性檢驗的Sig.值均大于0.05, 即認為不同性別的總經(jīng)理所在公司的主營業(yè)務收入增長率、凈利潤增長率以及總資產(chǎn)增長率無顯著差異。 X6與Y1、Y2、Y3顯著性檢驗的Sig.值均大于0.05, 表明總經(jīng)理與董事長兼任與不兼任情況下的主營業(yè)務收入增長率、凈利潤增長率、總資產(chǎn)周轉率無顯著差異。 因此, X3、X6應從企業(yè)成長性初始指標體系中剔除。

X1屬于多分類變量, 故Y1、Y2、Y3與X1的顯著性檢驗運用非參數(shù)檢驗中的K個獨立樣本檢驗方法, 本文選擇Kruskal-Wallis檢驗方法, 檢驗結果如表5所示。

從表5可以看出, 在α=0.05的顯著性水平下, X1與Y2的卡方檢驗的Sig.值小于0.05, X1與Y1、Y3的卡方檢驗的Sig.值大于0.05, 即認為不同學歷的總經(jīng)理所在公司的凈利潤增長率有顯著差異, 主營業(yè)務收入增長率與總資產(chǎn)周轉率無顯著差異。 根據(jù)前文的分析, 只要預測指標與任何一個結果指標相關, 均可被納入企業(yè)成長性測度指標體系中。 因此, 應將X1納入企業(yè)成長性測度指標體系中。

3. 雙變量相關性分析。 除分類變量X1、X3、X6以外的其他指標均為數(shù)值型變量, 故采用兩變量相關性分析方法對其余數(shù)值指標進行篩選。 對符合正態(tài)分布且散點圖服從線性趨勢的雙變量采用Pearson相關性分析, 不符合上述條件的采用Spearman相關性分析。 由于Y1、Y2、Y3均不服從正態(tài)分布, 所以結果指標Y1、Y2、Y3與數(shù)值型指標Xi的相關性分析均采用Spearman相關性分析方法。 結果如表6所示。

由表6可以看出, 除X11以外, X2、X4、X5、X7、X8、X9、X10、X12、X13、X14、X15、X16、X17、X18都至少與結果指標Y1、Y2、Y3中某一個顯著相關, 所以, 這些指標均可以納入企業(yè)成長性測度指標體系以構建綜合測度指數(shù)。

五、企業(yè)成長性指標篩選結果

本文運用上述幾種統(tǒng)計性分析方法對企業(yè)成長性初始測度指標進行篩選, 指標篩選的研究思路是只要初始建立的預測指標體系中的指標與任何一個結果指標顯著相關, 就可以將該預測指標納入企業(yè)成長性測度指標體系中。 從上述企業(yè)成長性指標篩選過程可以看出, 在初選的17個指標中, 除了X3、X6、X11未通過檢驗, 不能被納入企業(yè)成長性測度指標體系, 其余14個指標均可被納入企業(yè)成長性評價指標體系。

在企業(yè)人力資源方面, 總經(jīng)理的年齡、學歷、持股比例以及薪酬都和企業(yè)成長性有一定的關系, 總經(jīng)理年齡的差異會使他們在認知、經(jīng)驗、閱歷、思考問題的方式等方面存在一定的差異, 進而在企業(yè)經(jīng)營和管理方面存在差異, 最終導致企業(yè)的成長性也不同。 學歷決定了受教育程度以及知識儲備水平, 一般而言學歷越高的人, 學習能力越強, 知識掌握得越全面, 也越具有嚴謹?shù)倪壿嬎季S, 故企業(yè)經(jīng)理人之間不同的學歷背景會影響其在經(jīng)營過程中對信息的判斷和決策, 進而影響企業(yè)的經(jīng)營效率, 最終影響企業(yè)的成長性。 總經(jīng)理持股比例以及薪酬也和企業(yè)成長性之間存在顯著的相關關系, 管理層持股既是對管理層的激勵措施, 也是為了使管理層在企業(yè)經(jīng)營過程中能夠以所有人的身份更加積極地為企業(yè)的發(fā)展而努力。 同樣, 總經(jīng)理薪酬也是企業(yè)所有者為了激勵管理者為企業(yè)發(fā)展付出努力而采取的措施。 在創(chuàng)業(yè)板上市公司中, 雖然總經(jīng)理性別為男性的企業(yè)數(shù)量遠大于總經(jīng)理性別為女性的企業(yè), 但研究發(fā)現(xiàn), 總經(jīng)理性別和企業(yè)成長性之間沒有顯著的相關關系。 本文也發(fā)現(xiàn), 兩職合一和企業(yè)成長性之間的關系不顯著。 企業(yè)自身的特征比如成立年限、規(guī)模等因素, 都和企業(yè)成長性有一定的相關關系。 企業(yè)處在不同的發(fā)展階段, 規(guī)模、年限等特征也會不同, 進而會影響企業(yè)的成長性。 股權集中程度會影響管理層權利的行使, 合理的股權制衡機制能在很大程度上形成股東之間的相互制衡, 使得企業(yè)的經(jīng)營與決策能夠有利于企業(yè)整體發(fā)展, 進而影響企業(yè)的成長性。 企業(yè)的各種能力如創(chuàng)新能力、營銷能力、風險控制能力、經(jīng)營管理能力、資產(chǎn)管理能力等, 都與企業(yè)成長性存在顯著的相關性, 都會對企業(yè)成長性產(chǎn)生影響, 這也是眾多學者研究論證過的。

六、基于變異系數(shù)法構建企業(yè)成長性綜合測度指數(shù)

下面在前文篩選出企業(yè)成長性測度指標的基礎上, 采用客觀賦值法中的變異系數(shù)法來構建企業(yè)成長性綜合測度指數(shù)。 客觀賦值法是一種用來確定指標權重的方法, 以客觀的指標測量值為基礎, 然后從實際的指標測量值中分辨信息量的高低, 進而確定權重。 其中, 變異系數(shù)法是客觀賦值法的一種, 是常用的一種綜合評價方法, 主要是根據(jù)各個指標在所有研究對象中觀測值的變異程度來確定其權重、對其賦權, 變異程度大的指標能夠更好地區(qū)分各樣本在該指標方面的信息, 則對該指標就應賦予較大的權重; 反之, 某指標值區(qū)分評價對象的能力較弱, 就應賦予較小的權重。

變異系數(shù)法的原理是建立在標準差或方差的基礎上, 具有衡量某個樣本波動程度的性質, 因而可以將其用于衡量指標變異程度的大小, 各個指標變異程度的差異能夠反映其所含分辨信息量的大小, 將這種差異進行量化便可以得出相應信息量權數(shù)。

那么, 基于變異系數(shù)法、利用樣本數(shù)據(jù)進行計算分析, 便可以得出有關企業(yè)成長性各指標的權重, 具體如表7所示。

根據(jù)表7可得到各指標的權重, 進而將各指標統(tǒng)一起來, 便可得到企業(yè)成長性的綜合測度指數(shù)。 將各指標數(shù)據(jù)標準化后, 企業(yè)成長性綜合測度指數(shù)Z可表示如下:

從一級指標來看, 企業(yè)資源層面因素的權重為0.417403026, 企業(yè)能力層面因素的權重為0.470964676, 企業(yè)自身特征層面因素的權重為0.111632298。 可以看到, 企業(yè)資源和企業(yè)能力方面的指標權重較大, 企業(yè)自身特征因素的比重相對來說較小, 這也說明企業(yè)成長性主要取決于企業(yè)的資源與能力, 企業(yè)規(guī)模、企業(yè)年限、股權集中度等企業(yè)自身因素雖然也會在一定程度上影響企業(yè)的成長性, 但總體來說企業(yè)資源和企業(yè)能力才是影響企業(yè)成長性的關鍵因素。 資源是一切的基礎, 企業(yè)資源和能力決定了企業(yè)的核心競爭力和持續(xù)競爭優(yōu)勢, 只有擁有一定的競爭優(yōu)勢和核心競爭力, 企業(yè)才能保持成長狀態(tài)。

從二級指標來看, 權重較大的指標為總經(jīng)理持股比例、總經(jīng)理薪酬、無形資產(chǎn)比率、創(chuàng)新能力、營銷能力、經(jīng)營能力, 說明這幾個指標對企業(yè)成長性的貢獻相對來說較大。 在人力資源指標中總經(jīng)理持股比例和總經(jīng)理薪酬占比較大, 這也意味著對管理人員實施合理的激勵措施將有效促進企業(yè)的成長。 管理人員的教育背景當然也會對企業(yè)成長性產(chǎn)生一定的影響, 學歷影響其所擁有的知識, 影響其思考問題的邏輯和決策方式, 進而也會對企業(yè)經(jīng)營效率產(chǎn)生影響, 最終會對企業(yè)成長性產(chǎn)生一定的影響。 相對來說總經(jīng)理持股比例和總經(jīng)理薪酬等外部激勵措施方面的因素對企業(yè)成長性影響的彈性和敏感度更大。 所以對企業(yè)來說, 不僅要注重管理者的內在素質因素, 也要注重采取一定的激勵措施來鼓勵和調動管理者的積極性, 管理層持股在一定程度上能夠使管理者和企業(yè)的利益保持一致, 使管理人員能夠積極地為企業(yè)的發(fā)展做貢獻, 進而提高企業(yè)的成長性。

在物力資源指標中, 無形資產(chǎn)比率的權重為0.112737992, 有形資產(chǎn)比率的權重為0.016824883, 無形資源相對于有形資源來說所占比重更大, 也就是說相比有形資源, 無形資源才是影響企業(yè)成長性的關鍵性資源因素, 本研究中的無形資源指標主要是無形資產(chǎn)比率, 無形資產(chǎn)(專利權、商標權等)更能體現(xiàn)一家企業(yè)所擁有的區(qū)別于其他企業(yè)的獨特資源, 與有形資產(chǎn)相比也更能體現(xiàn)一家企業(yè)區(qū)別于其他企業(yè)的競爭優(yōu)勢和核心競爭力。 所以, 企業(yè)應充分認識到無形資產(chǎn)開發(fā)和獲取的重要性, 只有這樣才能提高創(chuàng)新能力, 保持可持續(xù)增長。

在企業(yè)能力層面, 各指標所占比重相對來說都較大, 反映出企業(yè)各方面的能力因素是影響企業(yè)成長性的關鍵因素。 其中, 創(chuàng)新能力和營銷能力是權重最大的指標。 營銷能力的高低也影響著企業(yè)市場能力的高低, 企業(yè)的產(chǎn)品和服務最終均要走向市場, 只有具有足夠的銷售能力才能保證企業(yè)利潤的實現(xiàn), 所以營銷能力是企業(yè)增強市場能力進而實現(xiàn)持續(xù)成長的前提, 也是影響企業(yè)成長性的重要因素。 大部分創(chuàng)業(yè)板企業(yè)都是高新技術企業(yè), 其持續(xù)發(fā)展的前提是具有較強的創(chuàng)新能力。 創(chuàng)新能力體現(xiàn)著企業(yè)的潛在成長能力, 企業(yè)高成長性的實現(xiàn)需要企業(yè)創(chuàng)新能力的支持; 創(chuàng)新能力是企業(yè)成長的動力, 是企業(yè)新產(chǎn)品和新服務產(chǎn)生的前提, 是企業(yè)擴大市場占有率、增強核心競爭力的前提, 企業(yè)只有具有較強的創(chuàng)新能力, 才能形成獨特的競爭優(yōu)勢和核心競爭力。 沒有創(chuàng)新能力的支持, 企業(yè)就無法保持長久的領先優(yōu)勢和持續(xù)的成長性。 因此, 創(chuàng)新能力是企業(yè)發(fā)展的生命之泉, 是企業(yè)成長性的關鍵影響因素。 此外, 企業(yè)的經(jīng)營能力、資產(chǎn)管理能力、風險控制能力指標所占權重也較大, 說明它們也是影響企業(yè)成長性的重要因素。

企業(yè)自身特征層面的指標相對于企業(yè)資源和能力來說, 所占權重較小。 企業(yè)規(guī)模對企業(yè)成長性的影響具有很大的不確定性, 一方面, 企業(yè)規(guī)模的擴大會產(chǎn)生規(guī)模經(jīng)濟效應, 能夠使企業(yè)在成本、價格上具有領先于其他企業(yè)的優(yōu)勢, 使企業(yè)獲得超額收益; 另一方面, 規(guī)模的不斷擴大、業(yè)務的不斷復雜化也會使企業(yè)面臨靈活性下降等問題, 所以規(guī)模對企業(yè)成長性的影響具有不確定性。 任何企業(yè)的發(fā)展都會經(jīng)歷不同的生命周期階段, 處于不同發(fā)展階段的企業(yè)其成長速度和路徑也不同, 所以企業(yè)年齡也是影響企業(yè)成長性的因素之一。 不同的股權集中程度會影響管理層權力的行使, 企業(yè)的經(jīng)營決策效率也會因此而受到影響, 最終影響企業(yè)的成長能力。

綜上, 資源和能力是決定企業(yè)成長性的關鍵因素, 企業(yè)必須注重資源和能力的獲取, 更要重點關注人力資源、無形資產(chǎn)、創(chuàng)新能力和市場營銷能力幾項關鍵因素。 同時也說明, 要對企業(yè)成長性做出客觀測度, 也要更多地考慮這幾個方面的因素。

七、結論

本文在已有研究的基礎上, 基于資源和能力視角構建了企業(yè)資源—企業(yè)能力—企業(yè)自身特征三位一體的企業(yè)成長性初始測度指標體系, 共包含18個預測指標(測度指標), 首先根據(jù)不同指標樣本數(shù)據(jù)的特點選擇不同的分析方法對初始指標進行篩選, 在研究過程中分別采用了正態(tài)分布檢驗、兩個獨立樣本的非參數(shù)檢驗、K個獨立樣本的非參數(shù)檢驗、Speaman相關性分析, 從初始預測指標中篩選出15個指標納入企業(yè)成長性測度指標體系。 進一步運用變異系數(shù)法構建企業(yè)成長性綜合測度指數(shù), 得到更加合理有效的測度體系, 研究也分析出企業(yè)成長的關鍵在于資源和能力的獲取, 且人力資源、無形資源、創(chuàng)新能力、營銷能力對企業(yè)成長性的影響最大。 本文從企業(yè)成長性的機理出發(fā)構建了企業(yè)成長性的測度指標, 對于創(chuàng)業(yè)板企業(yè)和投資者更加合理地評價企業(yè)成長性來說具有一定的參考價值。 本文的研究過程也存在不足, 本文的研究只是階段性的工作, 在本文研究基礎上考慮用更全面的因素來構建企業(yè)成長性綜合測度指標體系, 以及研究各指標和企業(yè)成長性之間更具體的關系是可以進一步深入研究的方向。

【 主 要 參 考 文 獻 】

[ 1 ]? ?Storey D. J.. Understanding the small business sector[M].New York: Routledge,1994:123 ~ 150.

[ 2 ]? ?Laitinen E. K.. A dynamic performance measurement system: Evidence from small finnish technology companies[ J].Scan-dinavian Journal?of Management,2002(19):65 ~ 99.

[ 3 ]? ?Priya Dhamija Gupta, Samapti Guha, Shiva Subramanian Krishnaswami. Firm growth and its determinant[ J].Journal of Innovation and?Entrepreneurship,2013(15):1 ~ 14.

[ 4 ]? ?Tarnóczi Tibor, Kulcsár Edina, Droj Laurentiu. Risk and growth analysis of small and medium size enterprises between 2010 and 2012[ J].Procedia Economics and Finance,2015(32):1323 ~ 1331.

[ 5 ]? ?吳世農(nóng),李常青,余瑋.我國上市公司成長性的判定分析和實證研究[ J].南開管理評論,1999(4):49 ~ 57.

[ 6 ]? ?黃昕,李常洪,薛艷梅.高管團隊知識結構特征與企業(yè)成長性關系——基于中小企業(yè)板塊上市公司的實證研究[ J].經(jīng)濟問題,2010(2):89 ~ 94.

[ 7 ]? ?徐泓.創(chuàng)業(yè)板上市公司綜合素質評價研究[ J].甘肅社會科學,2013(1):210 ~ 213.

[ 8 ]? ?王朝勇,唐亮,張顯峰.我國創(chuàng)業(yè)板上市公司成長性評價和關聯(lián)分析[ J].工業(yè)技術經(jīng)濟,2013(4):60 ~ 67.

[ 9 ]? ?謝文君.創(chuàng)業(yè)板上市公司成長性實證研究[ J].財會通訊,2016(29):42 ~ 46.

[10]? ?谷文林,任敏,俞靜.基于因子分析法的創(chuàng)業(yè)板上市公司成長性評價研究[ J].重慶理工大學學報(自然科學),2018(2):237 ~ 246.

[11]? ?岑成德.上市公司成長性的實證研究[ J].商業(yè)研究,2002(15):32 ~ 34.

[12]? ?湯新華.創(chuàng)業(yè)板上市公司成長性影響因素實證研究[ J].會計與公司治理,2016(4):51 ~ 54.

[13]? ?Penrose E.. Theory of the growth of the firm [M].Oxford: Oxford University Press,1959:253 ~ 264.

[14]? ?冒喬玲.構建企業(yè)成長性評價指標初探[ J].南京工業(yè)大學學報,2002(1):65 ~ 75.

[15]? ?陳曉紅,彭佳,吳小瑾.基于突變級數(shù)法的中小企業(yè)成長性評價模型研究[ J].財經(jīng)研究,2004(11):5 ~ 15.

[16]? ?朱和平,王韜.創(chuàng)業(yè)板上市公司成長性的實證分析[ J].華中科技大學學報(自然科學版),2004(10):82 ~ 85.

[17]? ?崔璐,鐘書華.基于層次分析——灰色關聯(lián)度綜合評價法的高技術中小企業(yè)成長性測度[ J].科技進步與對策,2011(24):148 ~ 152.

[18]? ?易蓉,安軼龍.基于突變級數(shù)理論的企業(yè)成長性評價[ J].統(tǒng)計與決策,2014(19):183 ~ 186.

[19]? ?王濤,鄒馳研,王彥婷,陳思穎,顧新.中國科研院所轉制上市公司成長性研究[ J].科學管理研究,2017(1):35 ~ 38.

[20]? ?楊武,田雪姣.基于SQI模型的企業(yè)加速成長測度研究——以創(chuàng)業(yè)板上市企業(yè)為例[ J].軟科學,2018(4):54 ~ 57+67.

[21]? ?盛譽,呂連浮.東北地區(qū)創(chuàng)業(yè)板上市公司成長性分析及建議[ J].經(jīng)濟縱橫,2019(4):121 ~ 128.

[22]? ?Prahalad C. K., Hamel G.. The core competence of the corporate emergence of intraindustry differential firm performance: Insights form a?simulation study[ J].Strategic Manage Journal,2002(2):97 ~ 125.

[23]? ?李秉祥,李明敏.經(jīng)理管理防御測度指標篩選研究[ J].軟科學,2016(7):128 ~ 132.

猜你喜歡

江蘇安全生產(chǎn)(2023年1期)2023-02-08 05:58:38

發(fā)明與創(chuàng)新(2022年30期)2022-10-03 08:40:56

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

動漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

小天使·一年級語數(shù)英綜合(2018年11期)2018-11-23 09:47:26

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

無人機(2017年10期)2017-07-06 03:04:36

資源再生(2017年3期)2017-06-01 12:20:59