論突發(fā)公共事件審計結果

2020-11-02 02:24:42鄭石橋

財會月刊·下半月 2020年10期

鄭石橋

【摘要】 突發(fā)公共事件審計結果可從審計業(yè)務類型、 審計方式/審計時機、 突發(fā)公共事件管理階段等多個角度來考察。 預防與應急準備階段、 監(jiān)測與預警階段、 事后恢復與重建(非應急事項)階段, 審計時機/審計方式是年度定期審計, 審計業(yè)務類型有多種, 不同審計業(yè)務類型的審計結果及其應用不同。 應急處置與救援階段、 事后恢復與重建(應急事項)階段, 審計時機/審計方式是跟蹤審計, 審計結果有實時性的審計情況通報、 審計信息, 以及定期性的審計報告、 審計決定、 移送決定書等。

【關鍵詞】審計結果;審計結果應用;年度定期審計;跟蹤審計;審計業(yè)務類型

【中圖分類號】F239.44? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2020)20-0078-4

從根本上來說, 審計是為了服務于委托人的終極目標而實施的目的性活動, 審計結果是審計活動的產出, 是審計直接目標的體現。 而通過直接目標來實現終極目標的路徑是審計結果應用, 沒有審計結果的有效應用, 就沒有審計終極目標的實現。 突發(fā)公共事件審計也不例外, 其審計結果及應用是其審計終極目標實現的基礎。 因此, 從理論上厘清突發(fā)公共事件審計結果及其應用, 是科學地建構突發(fā)公共事件審計制度的基礎。

一、文獻綜述

目前有關突發(fā)公共事件審計結果及審計結果應用的研究主要從以下方面展開。

1. 及時公告突發(fā)公共事件審計結果的重要性。 學者們普遍認為在突發(fā)公共事件這種特殊的環(huán)境下, 社會公眾極為敏感, 因此需要及時公告審計結果。? 但不同文獻有不同的表述方式, 例如, 審計結果需要及時反饋, 讓民眾了解到危機處理過程中的實際結果, 以穩(wěn)定群眾情緒[1] 。 突發(fā)事件審計結果影響具有廣泛性, 因此需要及時公告審計結果[2] 。 民間公益組織及時審計并公告結果有助于增強其公信力, 從而有利于其籌措救災資金物資[3] 。 階段性審計情況定期公告、重大問題隨時公告、審計結束后出具審計結果公告三種審計公告模式的有機結合, 有效提升了審計公告的時效性[4] 。 提升審計的透明度和開放性、適時公告和宣傳是開展大規(guī)模突發(fā)性公共事件審計的重要手段[5] 。 通報和公布審計結果是發(fā)揮審計監(jiān)督、輿論監(jiān)督和社會監(jiān)督作用的重要手段[6] 。 人民群眾、政府機構和社會各界對救災物資和資金的撥付、管理與使用越來越重視, 要求政府及時公布重大突發(fā)性公共事件救災物資和資金的安排使用情況[7] 。 在汶川抗震救災等公共危機審計中, 審計機關實施了審計公告的適時披露, 提高了工作透明度[8] 。 可以通過審計公告讓公眾了解危機的處置情況, 消除公眾的質疑和憂慮, 穩(wěn)定公眾的情緒[9] 。 及時披露每個階段的審計信息也能使公眾及時地了解事件的進展以及政府工作的效率和成果, 從而提高政府的公信力[10] 。 在重大公共事項跟蹤審計在工作完成后應出具多份審計報告, 不僅要對有關的事項發(fā)表審計意見, 而且要出具階段性審計報告與綜合性審計報告[11] 。

2. 突發(fā)公共事件審計結果公告的內容及中外差異。 李越冬、楊積平[12] 借鑒聯合國兒童基金會應急項目審計經驗, 提出應急項目審計報告應該包括標題、目錄、被審計應急項目情況簡介、應急項目審計實施情況、應急項目審計結果及處理意見、被審計單位的意見反饋、對后續(xù)應急項目審計的建議、簽章和日期。 褚孟宇[6] 提出, 公共危機審計公告至少應包含基本情況概述、審計發(fā)現的問題、審計建議和已整改情況。 張棟[8] 比較了幾個國家的公共危機審計報告差異, 發(fā)現國外審計報告的內容結構更加系統(tǒng)完善, 標題框架明確具體, 便于報告閱讀者使用。

3. 突發(fā)公共事件審計中及時提出審計建議的重要性。 學者們普遍認為要及時有效地應對突發(fā)公共事件, 對于發(fā)現的問題要及時地提出建議并推動整改。 例如, 張林軍、劉西林[1] 提出, 社會突發(fā)危機事件緊急項目審計研究中, 對于出現的問題, 應及時提出來并加以完善改進; 褚孟宇[6] 提出, 公共危機審計需要隨時向被審計單位提出有效建議, 為政府危機處理提供及時的決策依據; 郝莉莉[10] 提出, 突發(fā)性公共安全事件審計需要及時糾正在資金使用過程中出現的問題, 及時控制風險, 完善突發(fā)性公共安全事件專項資金的管理規(guī)范。

4. 突發(fā)公共事件審計中的責任追究問題。 例如, 張林軍、劉西林[1] 提出, 社會突發(fā)危機事件緊急項目審計中, 對于出現的問題, 涉及舞弊行為的要在審計的職權范圍內做相應的處理; 畢秀玲[4] 指出, 我國公共危機審計中, 對核查屬實的違規(guī)違紀事項進行了嚴肅處理; 曲偉強[9] 提出, 公共危機管理審計中, 審計對查出的問題應根據其情形, 依法提交國家權力機構追究相關責任人的責任。

上述文獻顯示, 關于突發(fā)公共事件審計結果及其應用, 尚缺乏一個系統(tǒng)的理論框架, 筆者將對此展開分析。

二、理論框架

經典審計理論認為, 審計結果是審計工作的產出, 也可以稱為審計成果, 它體現了審計直接目標的實現程度。 審計結果受到許多因素的影響, 不同的審計主題及審計業(yè)務類型有不同的審計結果, 不同的審計方式/審計時機也有不同的審計結果, 因此, 需要考察審計結果的多個維度。 突發(fā)公共事件審計結果的總體框架也就是其審計結果的分類體系, 可以從審計業(yè)務類型、審計方式、突發(fā)公共事件的管理階段來考察, 所以, 有多種分類體系。

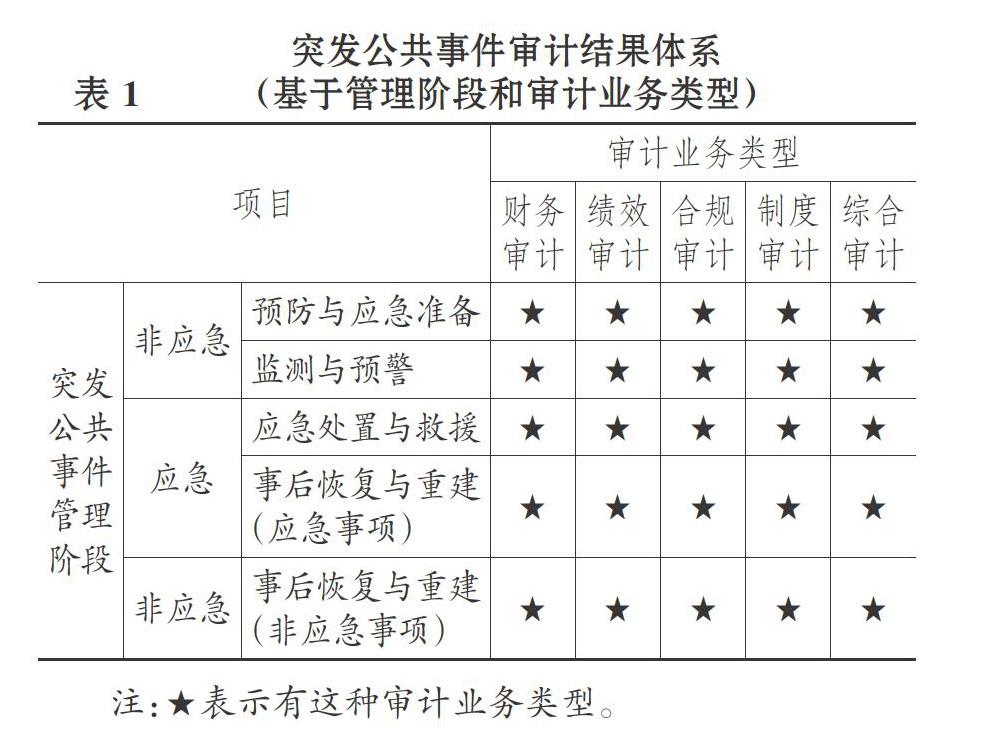

從審計業(yè)務類型來說, 突發(fā)公共事件審計通常分為財務審計、績效審計、合規(guī)審計、制度審計和綜合審計。 不同的審計業(yè)務類型, 其審計結果不同, 突發(fā)公共事件管理四個階段都可能出現上述五種審計業(yè)務類型。 基于審計業(yè)務類型和突發(fā)公共事件管理階段, 突發(fā)公共事件審計結果體系如表1所示。

從審計方式/審計時機來說, 通常有跟蹤審計、年度定期審計和常規(guī)事后審計三種類型。 不同類型下, 審計時機、審計方式存在差異, 因此, 審計結果及其應用也存在差異。 并且, 突發(fā)公共事件管理的不同階段, 對審計方式/審計時機有不同的需求, 從而審計結果及其應用的差異會顯現在突發(fā)公共事件管理的不同階段, 基本情況如表2所示。

三、突發(fā)公共事件不同管理階段的審計結果及其應用

1. 預防與應急準備階段的審計結果及其應用。 在突發(fā)公共事件預防與應急準備階段, 社會還處于常態(tài), 因此, 基于審計成本效益原則, 并考慮到突發(fā)公共事件應對的特征, 此時的審計方式/審計時機是年度定期審計, 其審計業(yè)務類型可以是財務審計、績效審計、合規(guī)審計、制度審計, 也可以是上述業(yè)務類型組合而成的綜合審計。

就財務審計來說, 關注的是財務信息是否真實, 審計結果有三個方面:一是發(fā)現財務信息虛假問題; 二是針對財務信息虛假問題提出的相關體制機制制度改進建議; 三是針對財務信息虛假及其責任者提出的處理處罰意見。 上述審計結果都會出現在審計報告中, 針對財務信息虛假及其責任者的處理處罰意見還會以審計決定書的形式出現, 如果財務信息虛假達到很嚴重的程度, 可能還需要移送其他機構處理, 此時就會出現審計移送書。 財務審計報告交給審計客體, 審計機關也可以對外公告審計結果。 審計決定由審計機關做出, 審計客體執(zhí)行, 審計機關跟蹤檢查審計決定執(zhí)行情況。 體現在審計報告中的審計建議, 審計機關會跟蹤檢查其落實情況。 審計移送事項, 審計機關會跟蹤核實其進一步的責任追究情況。

就績效審計來說, 其本身有三種定位:第一種定位是績效信息真實性鑒證, 此時, 績效審計關注的是表征績效水平的業(yè)務信息及財務信息是否真實, 這種情形的績效審計的審計結果及其應用類似于財務審計, 這里不再贅述。 第二種定位是評價績效水平, 就是在鑒證績效信息真實性的基礎上, 將績效指標表征的績效與選定的標桿進行比較, 以確定績效水平, 此時的審計結果主要是針對責任主體績效水平處于何種程度的結論, 體現在審計報告中。 這種審計結果通常提交審計客體及其上級單位, 用于對審計客體及其領導的考核、評價等, 審計機關也可以對外公告這種審計結果。 第三種定位是分析績效差異, 如果績效差異較大, 就進一步分析這種差異產生的原因, 并提出改進建議。 這些審計結果通常以審計報告的形式出現, 其主要應用者為審計客體, 審計機關也可以對外公告, 當然, 審計機關通常會跟蹤審計建議采納及績效改進情況。

就合規(guī)審計來說, 關注的是各責任主體突發(fā)公共事件應對的各種行為是否符合相關法律法規(guī), 審計結果有三個方面:一是發(fā)現的違規(guī)行為; 二是針對違規(guī)行為的相關體制機制改進建議; 三是對違規(guī)行為及其責任者的處理處罰意見。 上述審計結果都會出現在審計報告中, 針對違規(guī)行為及其責任者的處理處罰意見還會以審計決定書的形式出現, 如果違規(guī)行為達到很嚴重的程度, 可能還需要移送其他機構處理, 此時就會出現審計移送書。 合規(guī)審計報告交給審計客體, 審計機關也可以對外公告審計結果。 審計決定由審計機關做出, 審計客體執(zhí)行, 審計機關跟蹤檢查審計決定執(zhí)行情況。 體現在審計報告中的審計建議, 審計機關跟蹤檢查其落實情況。 審計移送事項, 審計機關跟蹤核實其進一步的責任追究情況。

就制度審計來說, 關注的是各責任主體在預防與應急準備階段, 履行其突發(fā)公共事件應對責任所實施的各種體制機制制度是否存在缺陷, 這種審計應該是預防與應急準備階段的重點內容, 其審計結果有三個方面:一是發(fā)現的制度缺陷, 包括制度設計缺陷和制度執(zhí)行缺陷; 二是改進制度缺陷的建議; 三是對制度缺陷責任者的處理處罰意見。 上述審計結果都會出現在審計報告中, 針對制度缺陷責任者的處理處罰意見還會以審計決定書的方式出現, 如果制度缺陷達到很嚴重的程度, 可能還需要移送其他機構進一步處理, 此時就會出現審計移送書。 制度審計報告交給審計客體, 審計機關也可以對外公告審計結果。 審計決定由審計機關做出, 審計客體執(zhí)行, 審計機關跟蹤檢查審計決定執(zhí)行情況。 體現在審計報告中的審計建議, 審計機關會跟蹤檢查其落實情況。 審計移送事項, 審計機關跟蹤核實其進一步的責任追究情況。

就綜合審計來說, 是將財務審計、績效審計、合規(guī)審計、制度審計進行組合, 其審計結果也是各種審計業(yè)務的組合, 審計結果載體還是審計報告、審計決定書、審計移送書等, 只是這些載體中承擔的審計結果有多種類型, 不只是單一的審計業(yè)務所得到的結果。 總體來說, 綜合審計的審計結果及其應用是上述各類審計業(yè)務的審計結果及其應用的綜合。

無論是單一的審計業(yè)務, 還是綜合的審計業(yè)務, 如果在審計過程中發(fā)現重大問題或重大經驗, 審計機關都可以及時地以審計信息的方式報送相關領導或主管部門, 以引起對該問題或經驗的重視。 總體來說, 以年度定期審計的方式對責任主體在預防與應急準備階段相關責任履行情況的審計, 可以發(fā)現其相關問題, 并使得這些問題得到解決。

2. 監(jiān)測與預警的審計結果及其應用。 在監(jiān)測與預警階段, 社會仍然處于常態(tài)。 但是, 基于突發(fā)公共事件管理對監(jiān)測與預警的持續(xù)可靠之要求, 并結合審計的成本效益原則, 這個階段適宜的審計方式/審計時機仍然是年度定期審計, 就具體審計內容來說, 仍然是財務審計、績效審計、合規(guī)審計、制度審計, 也可以是上述業(yè)務類型組合而成的綜合審計。 不同的審計業(yè)務類型選擇, 會有不同的審計結果, 進而也會有不同的結果應用。 不同審計業(yè)務類型的審計結果及其應用, 與預防與應急準備階段的審計結果及其應用基本相同。

3. 應急處置與救援的審計結果及其應用。 在應急處置與救援階段, 突發(fā)公共事件已經發(fā)生, 社會處于應急狀態(tài)。 基于審計結果的及時性要求, 這個階段仍然采用跟蹤審計, 通常不再區(qū)分財務審計、績效審計、合規(guī)審計、制度審計, 跟蹤內容可以區(qū)分為財務活動和業(yè)務活動。 這里的財務活動是與救災資金物資相關的活動, 主要關注三個問題:一是財務活動相關行為是否符合相關法律法規(guī); 二是財務活動相關信息是否存在虛假; 三是財務活動相關制度是否存在缺陷。 這里的業(yè)務活動是各責任主體實施的應急處置與救援行為, 同樣關注相關行為是否符合相關法律法規(guī)、相關信息是否存在虛假、相關制度是否存在缺陷三個問題。

跟蹤審計結果區(qū)分為實時結果和定期結果。 實時結果是跟蹤審計過程中所發(fā)現的問題及建議, 對于審計過程中發(fā)現的問題要及時地與審計客體及相關主管部門溝通, 溝通的審計文書通常采用《跟蹤審計情況通報》的形式一事一報。 定期結果是一定時期的跟蹤審計結果, 在應急處置與救援階段, 這個時期通常較短, 這種審計結果的主要載體是跟蹤審計報告, 其主要內容是這個時間范圍內發(fā)現的問題及整改情況。 對于需要進行責任追究的, 屬于審計機關可以直接處理處罰的, 審計機關還要做出處理處罰決定, 其載體是審計決定書; 對于需要移交其他機關的, 審計機關出具移送決定書。 當然, 跟蹤審計的定期審計報告通常需要對外公告。 同時, 對于跟蹤審計中發(fā)現的重大問題或重大經驗, 審計機關都可以及時地以審計信息的方式報送相關領導或主管部門, 以引起對該問題或經驗的重視。

4. 事后恢復與重建(應急事項)的審計結果及其應用。 事后恢復與重建(應急事項)階段仍然處于應急狀態(tài), 審計的時效性很強, 所以, 適宜的審計方式/審計時機仍然是跟蹤審計。 通常來說, 恢復與重建工程項目可能是這個階段應急事項的主要內容, 因此, 這一階段的跟蹤審計主要是在工程領域, 跟蹤對象主要是工程財務活動和工程業(yè)務活動。 對于工程財務活動的跟蹤, 主要關注工程財務行為是否符合相關法律法規(guī)、工程財務相關信息是否存在虛假、工程財務相關制度是否存在缺陷、工程財務績效是否低下; 對于工程業(yè)務活動的跟蹤, 主要關注工程業(yè)務行為是否符合相關法律法規(guī)、工程業(yè)務相關信息是否存在虛假、工程業(yè)務相關制度是否存在缺陷、工程業(yè)務績效是否低下。 對于恢復與重建工程的跟蹤審計結果同樣也分為實時結果和定期結果, 其內容、載體及其應用與應急處置與救援階段的跟蹤審計基本相同。

5. 事后恢復與重建(非應急事項)的審計結果及其應用。 在事后恢復與重建(非應急事項)階段, 突發(fā)公共事件已經結束, 社會基本恢復常態(tài), 這一時期對于審計要求不是很迫切, 但是仍然要求一定的時效性。 為了適應這種需求, 同時考慮到審計的成本效益原則, 這一階段適宜的審計方式/審計時機仍然是年度定期審計; 就具體審計內容來說, 仍然是財務審計、績效審計、合規(guī)審計、制度審計, 也可以是上述業(yè)務類型組合而成的綜合審計。 不同的審計業(yè)務類型選擇, 會有不同的審計結果, 也會有不同的結果應用。 不同審計業(yè)務類型的審計結果及其應用, 同預防與應急準備、監(jiān)測與預警這兩個階段的審計結果及其應用基本相同。

【 主 要 參 考 文 獻 】

[ 1 ]? ?張林軍,劉西林.社會突發(fā)危機事件緊急項目審計研究[ J].軟科學,2009(4):110 ~ 112.

[ 2 ]? ?劉銀星.突發(fā)事件行動審計思考[ J].審計月刊,2009(9):26 ~ 28.

[ 3 ]? ?李晗,張立民.非營利組織公共危機救助活動審計制度安排與創(chuàng)新——中國紅十字基金會抗震救災審計的案例研究[ J].審計研究,2009(3):3 ~ 8.

[ 4 ]? ?畢秀玲.我國公共危機審計實踐狀況分析與完善對策研究[ J].審計研究,2010(6):36 ~ 40.

[ 5 ]? ?周應良.突發(fā)性公共事件審計的探索與嘗試——汶川地震救災款物審計[ J].審計與理財,2010(1):21 ~ 22.

[ 6 ]? ?褚孟宇.公共危機審計問題研究[D].濟南:山東財經大學,2011.

[ 7 ]? ?張然.重大突發(fā)性公共事件全過程跟蹤審計風險及防范[ J].商業(yè)會計,2012(3):29 ~ 31.

[ 8 ]? ?張棟.完善我國公共危機審計報告的研究——基于國內外審計報告的比較分析[ J].齊魯珠壇,2012(1):60 ~ 62.

[ 9 ]? ?曲偉強.公共危機管理中審計應對機制研究[ J].山東行政學院學報,2013(8):36 ~ 39.

[10]? ?郝莉莉.突發(fā)性公共安全事件審計的現狀與建議[ J].時代金融,2013(7):161 ~ 161.

[11]? ?趙玥.重大突發(fā)性公共事項跟蹤審計研究——以汶川地震為例[D].北京:中國財政科學研究院,2016.

[12]? ?李越冬,楊積平.我國政府審計之應急項目審計框架構建——基于聯合國兒童基金會應急項目審計經驗[ J].財會月刊,2010(15):72 ~ 75.