全面實行股票發行注冊制 建立常態化退市機制

2020-11-09 03:15:53

證券市場紅周刊 2020年42期

中金公司:除了已在穩步推進的現代央行制度建設、金融支持實體經濟機制建設、商業銀行改革、提高直接融資比重、防范化解金融風險等內容之外,會議也提出探討金融科技、金融創新快速發展與金融穩定、金融安全之間的關系。我們判斷2021年金融監管重點將轉向風險控制,監管部門將加強對各類金融機構包括金融科技主體的管理;與此同時,頭部持牌機構的金融科技業務管理有望邊際放松,以營造更平等的市場競爭環境。市場對頭部金融科技公司的成長性有較強信心,并給予其遠高于傳統金融機構的估值。考慮到宏觀經濟穩健復蘇、監管環境邊際改善,我們認為市場嚴重低估頭部傳統金融機構尤其是國有大行。

華泰期貨:本次金穩委專題會議指出,要處理好“金融發展、金融穩定和金融安全的關系”,即對于未來的金融監管加強是必然的過程,五中全會公報上也表達了對“安全”的極端重要性。同時,本次會議也表達了對當前金融自由化的態度。即“堅決整治各種金融亂象”,并對各類違法違規行為“零容忍”,意味著2017年以來的金融去杠桿過程并未轉變,盡管節奏隨著實際進程有所放緩(資管新規延長過渡期至2021年,地產融資新規也截至2023年),但是整體金融杠桿去化的過程并沒有轉變,意味著金融自由化的終結。

中原證券:資本市場注冊制的全面推廣和上市盈利要求放寬,一方面將為更多企業發展壯大提供資金保障,另一方面體現了社會主義市場經濟體制的進一步完善,注冊制配合常態化退市機制,將使得價值投資方式成為主流,炒小炒新的短期投機模式逐步退場,資本市場在資源配置方式上更加有效的同時,也是轉變政府職能,“推動有效市場和有為政府更好結合”的重要革新;投資策略方面,符合國家轉型發展方向的醫藥等消費服務業、5G產業鏈、新能源汽車產業鏈、新經濟與傳統產業融合產生新的應用場景等高端制造業值得重點關注;而隨著直接融資比重提升,資本市場投融資端各項機制完善,券商股估值中樞上移,中長期看券商亦具備上行空間。

圖說

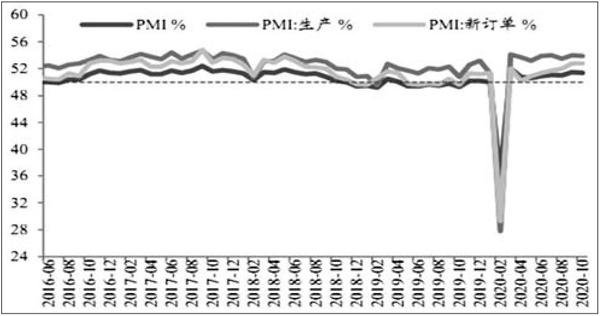

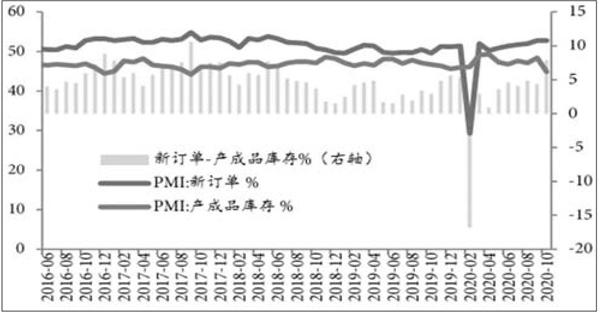

10月中采制造業PMI指數錄得51.4%,比上月微降0.1個百分點,仍保持較高的景氣度水平。其中新訂單指數與9月持平,但在手訂單指數和經濟動能指標(新訂單-產成品庫存)均創三年內新高,訂單飽滿、產成品庫存去化,證明需求回暖的進程仍在延續。產成品庫存大幅回落3.5個百分點至44.9%,庫存已位于底部,即將開啟去庫向補庫的切換,但由于堅持“房住不炒”,未來可能是一輪較弱的補庫周期。

——摘自浙商證券宏觀經濟研究報告

猜你喜歡

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

文苑(2018年21期)2018-11-09 01:23:06

少兒科學周刊·兒童版(2017年9期)2018-03-15 15:00:11

兒童故事畫報·發現號趣味百科(2017年4期)2017-06-30 12:41:53

兒童故事畫報·發現號趣味百科(2016年6期)2016-08-19 06:35:19

中國工程咨詢(2016年10期)2016-01-31 03:12:10

兒童故事畫報·發現號趣味百科(2015年10期)2016-01-20 00:47:36

中國衛生(2015年9期)2015-11-10 03:11:12

中國衛生(2014年3期)2014-11-12 13:18:12