小盤股正被投資者冷落

2020-11-09 03:15:53王立峰

證券市場紅周刊 2020年42期

王立峰

11月2日,高層再提資本市場全面推行注冊制。而嗅覺敏銳的“先知”,早已經覺察了中國資本市場的改革進程和前景,其通過市場的積極配置主導了市場風格的轉變。持續近三年的A股市場結構性行情演繹下,投資者一邊看到的是白酒、汽車、家電、光伏等價值龍頭迭創新高,另外一邊則是無數小盤股市值不斷創出新低。(本文所稱的小盤股特指市值在50億元市值以下的股票)。《紅周刊》統計發現,截至10月22日,今年以來跌幅排名前100名的上市公司,平均市值規模僅為44億元;而漲幅排名前100名的上市公司,平均市值規模則高達296億元(剔除2020年新上市公司)。

這種現象折射中國資本市場的巨變——既有制度層面的改革開放,也是經濟轉型結構變化的體現,制度層面的變革驅動投資者結構乃至投資理念發生重大轉變,這對上市公司的市值走勢產生了重大而深遠的影響。接受本刊采訪的無錫方萬資本總經理陳紹霞表示:小盤股這兩年走勢不理想,一個重要的原因是注冊制出來了,殼的價值下降,小盤股以前估值總體偏高,估值上面臨壓力,因此,小盤股的表現也反映了市場資金的風險偏好。

跌幅超過50%的都是小盤股上半年小盤股市場收益率1.98%

Wind統計顯示,過往屢屢站在風口的小盤股不少正被投資者冷落。《紅周刊》統計發現兩個特點很鮮明。一是目前4055家上市公司(截至10月22日數據),總市值低于50億元的公司共計1682家,占比約為41%,其一天的股市成交額僅為1000億元上下,不足A股全天成交額的六分之一;二是總市值低于30億元的股票市場表現更糟糕,771只股票一天成交額280億元,不及A股全天成交額的5%。小盤股成交明顯寡淡。

由于A股市場通常會出現新股暴炒的跡象,為了讓結論更加清晰明確,《紅周刊》記者在接下來的統計中剔除了2015年以來全部新上市公司,存量公司共計2550家(下稱樣本公司),并在此基礎上之上展開研究。統計發現,今年跌幅超過50%的幾乎清一色是小盤股,平均市值規模23億元。

以滬深300指數收益率作為基準統計,小盤股收益率自2015年逐年下降。2015年,市值低于50億元的小盤股市場收益率為67.04%,其間滬深300市場收益率為5.58%,明顯領先,相對收益率61.46%,之后便逐年下降。(如圖1)。

圖1 50億以下市值相對滬深300收益率%

今年上半年,小盤股上市公司市場收益率僅為1.98%,較大幅度落后于滬深300市場收益率(16.63%)。

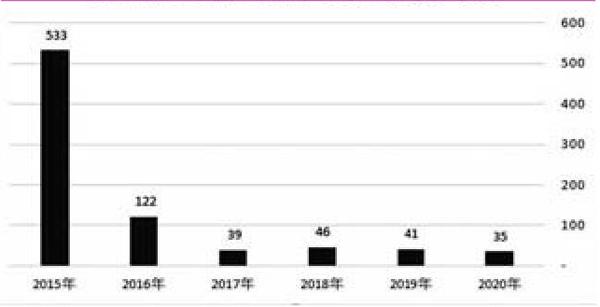

從漲跌幅絕對數值來看,跌幅榜排名居前100名的上市公司,平均市值規模從2015年的533億元下降至今年的35億元(見圖2)。小盤股逐年遭受更大的市場拋壓成為市場共識。

圖2 歷年跌幅榜前100名平均市值規模,億元

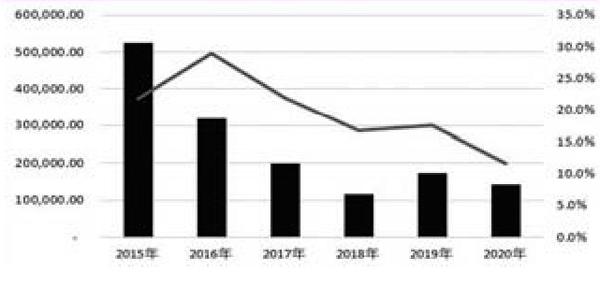

成交額方面,從2015年以來,小盤股的成交額日趨萎縮。最新交易日,小盤股上市公司最新交易日成交額累計僅為125億元,不及樣本公司4175億元成交額的3%。從全年來看,截至10月22日,全部小盤股成交額14.2萬億元,占全部市場累計成交額的11.7%。這一比例大幅低于之前年度表現。2015年,50億元以下市值小盤股全年成交額52.6萬億元,貢獻上市公司成交額的21.9%。(見圖3)

圖3 50億以下市值年度累計成交額以及市場占比

小盤股成交額的萎縮,與市場趨勢明顯背離。整體來看,A股市場成交額從2019年以來穩步上行。其間Wind全A的市場成交額從2018年的90萬億元上升至2019年的141萬億元以及今年的165萬億元(截至10月31日)。這意味著市場資金在持續出逃小盤股。

大市值公司成交活躍市值占市場比重不斷提升

與上述趨勢相反,《紅周刊》統計發現,近幾年來,一些市值規模較大的公司,漲幅明顯居前,市值越大越受投資者青睞。

2015年,漲幅超過30%的上市公司平均總市值僅為140億元,而從2020年截至目前的數據來看,漲幅超過30%的上市公司平均市值達到了330億元。下表(圖4)中2017年的相對異常表現是由于當年供給側改革的推進,市值規模較大的周期性行業當年市場表現領先市場導致。

圖4 漲幅超過30%平均市值表現

成交額方面。按照目前市值口徑計算,規模超過300億元的上市公司成交額,2015年為83.5萬億元,占市場成交的比重為34.7%,此后不斷上升,截至最新交易日,這一比重已經上升到44%。大市值公司成交明顯活躍(見圖5)。

圖5 市值超300億公司累計成交額以及市場占比

市場、盈利都在向頭部公司集中大盤股、小盤股ROE分化明顯

小盤股被投資者舍棄的趨勢,很大程度上源于中國的資本市場改革和開放,尤其是注冊制的穩步推進,帶來投資者結構變化、投資理念的改變等諸多變化。除了制度因素,還有不可忽視的重要因素是經濟轉型背景下,小公司的業績更加不穩定。

從大的宏觀經濟環境來說,中國經濟進入結構轉型期,L型經濟增長的大背景下,市場更傾向于逐步出清,增量因素遞減,原來隨處可見的市場機會讓步于存量市場競爭。小公司市場機會在大大減少,大公司更容易在存量市場的競爭中獲勝。

基于2020年的市場表現,《紅周刊》記者將目前市值低于50億元的上市公司,與市值超過300億元的公司進行橫向比較。

結果之一,市場在向頭部公司靠攏。從2015年至2019年,能夠實現營收連續增長的公司,主要是大市值公司。通常來說,規模較大的公司抗風險能力較強,業務發展相對平穩。統計結果顯示,從2015年至2019年,能夠實現連續5年正增長的上市公司共計521家,平均市值規模達411億元。與此相反,過去5年沒有能夠實現連續正增長的上市公司,平均市值規模僅為184億元,不及前者的一半。

結果之二,小市值公司營收增長呈現更大的不穩定性。在全部的1023家市值低于50億元的小盤股里面,僅有99家過去5年實現連續正增長,占比不足10%。平均來看,這1023家上市公司在過去5年里面,至少有2個年度是負增長;反觀市值規模超過300億元的公司來說,就不一樣了,平均不到1個年度是負增長。這顯示了小市值規模公司營收增長的不穩定性,抵抗市場風險的能力較弱,大公司明顯強于小盤股。

今年疫情的發生構成上述結論的市場試金石。今年上半年,市值規模超過300億元的大盤股公司,六成以上實現了營收增長;對于小盤股公司來說,經歷著疫情的嚴峻考驗,僅有283家公司實現增長,占比不足三成。

結果之三,大盤股呈現更好的盈利能力。今年上半年,大盤股平均凈資產收益率5.6%,小盤股平均數僅為-2.39%,意味著小盤股平均來說都是虧損的。從過去5年看,小盤股過去5年的平均ROE為-11.27%,大盤股平均ROE為11.03%。大盤股與小盤股之間的盈利能力高下立分。

出現上述業績對比并不意外。從業務的角度,很多的小盤股,市場規模很小,護城河不深,業務壁壘較淺。中國經濟轉型時期,小盤股更容易受到沖擊。

相反,一些市場規模較大的公司,通常來說,護城河要寬廣得多。以伊利股份為例,其在中國乳制品市場30%的市場份額無人可以撼動。

市場份額方面,頭部公司靠攏跡象明顯。《紅周刊》記者在針對房地產以及家電行業的研究中發現,以營業收入為衡量指標的頭部企業的市場份額均呈現較大的集中化趨勢。其中,房地產企業前五(萬科、恒大、融創、碧桂園以及綠地)的市場份額從2015年的35%,上升了4個百分點至39%;美的、格力、海爾三大家電企業的市場份額較2015年提升了8個百分點至77%的市場高位。白酒行業同樣如此。據Wind數據,以茅、五、瀘、洋+汾酒為代表的中高端白酒市場份額過去5年上升了8個百分點至73%,其余26家白酒企業分食剩余不到30%的銷售份額。

還有一個因素對于小盤股也非常不利,這就是資金的偏好以及投資者結構的變化。

對于業績確定性的追求,驅動投資者不斷買入較大市值的藍籌公司。藍籌股市值不斷攀升,進一步引發投資者風險偏好的變化。比如長城汽車,從7月至今漲幅達260%。業績來看,在疫情沖擊下,長城汽車的業績遠沒有那么理想。今年前三季度長城汽車歸母凈利潤下降了28%,但是其市值卻屢創新高,背后的核心驅動因素是業績相對確定性強。退一步講,即使市場表現不好,買入這樣的股票,輸了時間不會輸錢,但是買入小盤股就不一樣了,很可能輸了時間又輸錢。

機構資金追求長期確定性外資對市場結構起到重要推動作用

投資者結構方面,公募基金大量進場,外資持股比例不斷攀升。

本輪資本市場行情是以市場開放為驅動的。2018年5月,全球最大的指數編制公司摩根士丹利資本國際公司MSCI正式宣布將A股納入MSCI新興市場指數。MSCI指數累計為A股市場帶來的增量資金超過1000億人民幣。此后,外資對A股的持股比例近兩年以來有了明顯的提升。

Wind數據顯示,2016年底,外資累計持有A股市值3006億元,占A股流通市值0.77%。到今年三季度末,外資累計持有A股市值1.96萬億元,占A股流通市值3.6%。此前外資持有A股市值相對較少,很大程度上在于原來外資流入A股的渠道狹窄,限于QFII、RQFII等;此外,A股市場基礎設施方面存在短板也是外資對A股市場缺乏意愿的重要因素,比方以前A股市場的一言不合任性停牌、無限期停牌等,都會嚴重影響流動性;再者,外匯市場的管制、資本不能自由流動也是原因。

另外一個外資流入的重要通道是滬深港通。從2014年11月開始推進的滬深港通,自開通以來,累計為A股市場帶來了1.1萬億元的增量資金。目前,滬深港通累計持倉市值1.97萬億。

外資流入帶來的不只是增量資金,更是投資理念的變化。普遍的觀點認為,外資更注重價值選股,而不是擇時,且其風格偏好更傾向于尋求確定性,大市值藍籌備受推崇。在外資的帶動下,價值投資的理念開始深入人心,擇時逐步讓位給選股成為機構和部分績優私募的重要投資策略。正是在這樣的一種內外資資金和理念的共振下,A股市場走出了一輪結構性行情。以貴州茅臺、萬華化學、立訊精密、海天味業、長城汽車、比亞迪等為代表的一大批明星上市公司走出了波瀾壯闊的行情。這些明星公司的一個共同特點是——內外資機構加持。

(本文提及個股僅做分析,不做投資建議。)