金融科技下商業銀行經營績效影響研究

2020-11-09 03:34:15李文舒

經濟研究導刊 2020年26期

李文舒

摘 要:金融科技在最近幾年發展迅速,商業銀行的經營績效也可能受到影響。選取15家商業銀行2016Q1-2019Q3的數據作為研究樣本,將金融科技指標作為宏觀變量,分析其對商業銀行經營績效的影響。研究表明,商業銀行的經營績效并不受金融科技的影響,主要受內部因素影響。

關鍵詞:商業銀行;金融科技;經營績效;影響因素

中圖分類號:F724.6;F832.33? ? ? 文獻標志碼:A? ? ? 文章編號:1673-291X(2020)26-0099-04

競爭激烈的金融市場環境使我國商業銀行面對重大的挑戰。如何在金融體系中繼續發揮主要作用,提高銀行的經營績效,成為現代銀行家普遍關心的問題。而面對金融科技的沖擊商業銀行該如何調整經營結構,是否應該順應時勢的發展改變傳統單一的經營模式,成為現代銀行業的焦點。同時,我們還關注如何提高商業銀行自身條件,從而實現利潤最大化。基于此,本文選取15家上市商業銀行2016Q1-2019Q3的財務數據,構建商業銀行經營績效指標,選取代表性變量作為核心變量、金融科技發展指數作為控制變量,利用Spass25和Stata15軟件,通過面板模型,分析商業銀行經營績效的影響因素,并給出相關建議。

一、文獻綜述

關于金融科技的相關研究。大多數人認為,金融科技是互聯網金融更進一步的發展,所以大部分研究還是停留在了互聯網金融時代。Bons et al.(2012)認為,互聯網金融促進了商業銀行的發展,為商業銀行帶來了利潤[1]。申創和劉笑天(2017)做了101家商業銀行2005—2015年的數據,發現國有商業銀行受到互聯網金融的沖擊最小[2]。張晨和董曉君(2018)認為,互聯網金融使得銀行貸款減少,從而商業銀行的綠色信貸在發展前期呈下降趨勢[3]。

有關銀行經營績效的文獻敘述。孟令余(2013)運用隨機效應模型研究發現,凈利潤比總資產促進了商業銀行經營績效[4]。袁朝陽(2013)模型使用固定效應面板,研究2007—2011年總資產負債率等對商業銀行盈利產生的作用[5]。劉瑩(2015)認為,銀行盈利2003年以前主要是由于產權因素,之后是由于宏觀因素的影響[6]。劉閩浙(2017)解釋變量為10家商業銀行2007—2016年的資本充足率、資產規模等,分析商業銀行的利潤[7]。孫永春(2019)運用Meta-Frontier模型研究,變量為不良貸款率、總資產規模、貸款比率[8]。

關于商業銀行經營績效的指標,馮金蘭和陳亮(2013)運用因子分析法,選取了15個變量作為評價績效的因子,包含了五個方面[9]。吳媚和閆子薇(2019)運用因子分析法和Spass軟件,選取了9個相關變量作為依據[10]。

根據上述學者的研究結果,提出本文的相關假設。

1.金融科技作為市場大背景,不會影響商業銀行的經營績效。

2.銀行資產規模、資產回報率、撥備覆蓋率對商業銀行的經營績效有正向作用。

3.不良貸款率對商業銀行的經營績效有負向作用。

二、實證研究

(一)樣本選擇

本文樣本為工商銀行、建設銀行、農業銀行、中國銀行、交通銀行、招商銀行、中信銀行、浦發銀行、民生銀行、興業銀行、光大銀行、華夏銀行、平安銀行、北京銀行、寧波銀行共15家銀行,樣本時間區間為2016年第一季度到2019年第三季度。

(二)變量選取和樣本來源

1.被解釋變量

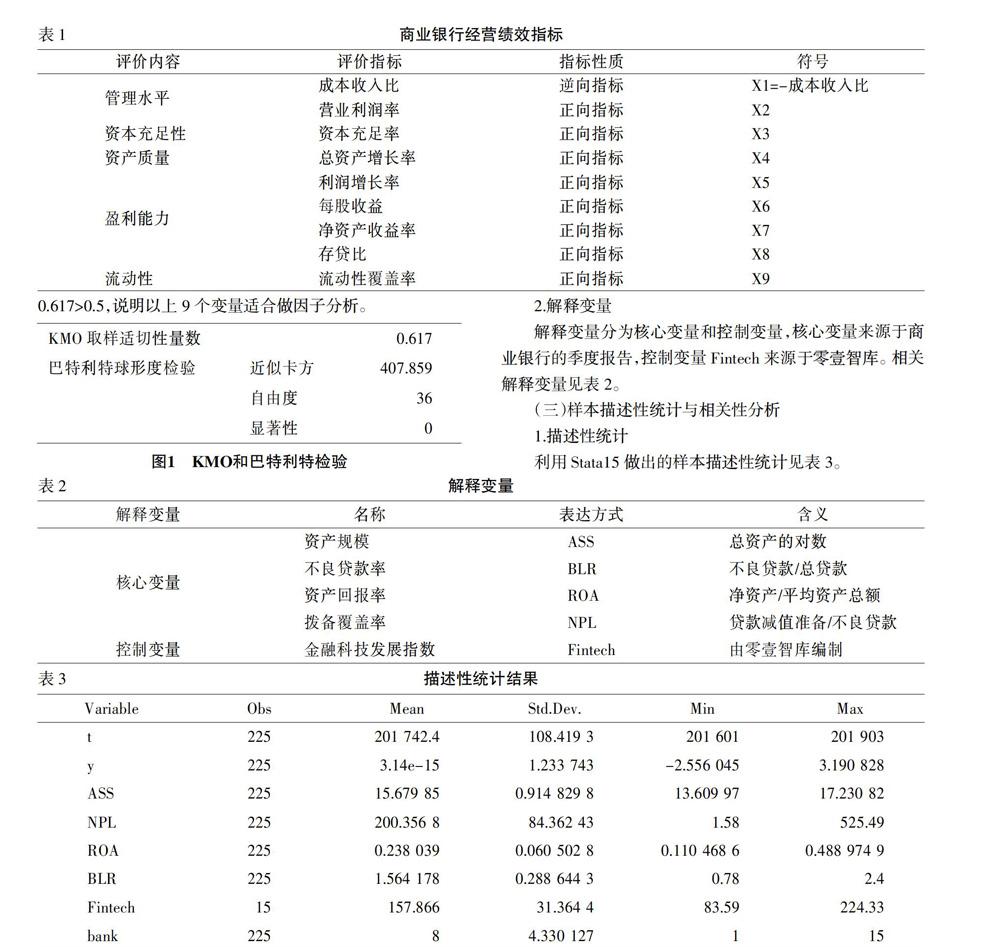

依據CAMEL評級法,從五個方面構建經營績效指標,衡量指標的相關變量見表1。數據來源于商業銀行的季度報告。

接著利用Spass25軟件對15家商業銀行15個季度的相關數據進行因子分析,計算每家商業銀行每個季度的評分。作為評價商業銀行經營績效的指標,用Y表示,同時根據做出的KMO和巴特利特檢驗(如圖1所示),KMO值為0.617>0.5,說明以上9個變量適合做因子分析。

2.解釋變量

解釋變量分為核心變量和控制變量,核心變量來源于商業銀行的季度報告,控制變量Fintech來源于零壹智庫。相關解釋變量見表2。

(三)樣本描述性統計與相關性分析

1.描述性統計

利用Stata15做出的樣本描述性統計見表3。

由表3的統計結果可知,資產規模(ASS)、資產回報率(ROA)、不良貸款率(BLR)是相對穩定的,撥備覆蓋率(NPL)和Fintech指數波動較大。

2.相關性分析

為了考察變量之間的相關性,本文利用Stata15軟件對變量做了相關性分析,見表4。由表4可知,除了Fintech指數,其余變量的P值均小于0.01,說明變量之間是顯著的;而Fintech指數的P值為0.763 4,說明Fintech指數和商業銀行的經營績效Y是不顯著的。再來觀察各個變量的相關性系數,發現資產回報率(ROA)的相關性系數最大為0.705 1,表示當商業銀行的資產收益率越高時,商業銀行的經營績效越好。

(四)模型構建和回歸結果

1.模型構建

基于以上的分析,本文構建如下模型:

Yit=α+β1ASSit+β2BLRit+β3NPLit+β4ROAit+β5Fintecht+εit

上式中,α為常數,βi為回歸系數,εit為誤差,i=1,2……15,t=1,2……15

2.回歸結果

利用Stata15和混合效應面板模型,結果見表5。

模型結果顯示,R2=0.938 3,F值為42.52,P值為0.000,說明擬合優度較好,模型回歸結果顯示,模型總體較為顯著。

三、結論與建議

(一)結論

實證分析得出結論如下:

1.銀行經營績效的提高依賴于商業銀行內部體系的完善

傳統的盈利模式即使受到宏觀環境的沖擊,也不會削弱其在商業銀行經營績效中的地位。Fintech指數對商業銀行Y是不顯著的,而且其回歸系數為負,說明金融科技沒有很大程度上影響商業銀行經營績效,而且是負的影響。

2.衡量商業銀行內部環境的變量最顯著

總資產(ASS)、資產回報率(ROA)、撥備覆蓋率(NPL)系數為正,說明越大規模的銀行,凈利潤越多,越有利于提高盈利水平。撥備覆蓋率大,銀行可以有效克制風險,對提高利潤有好處。不良貸款率(BLR)系數為負,說明銀行的不良貸款越多,銀行放貸就會越少,從而降低了利息收入,使得銀行利潤降低。

(二)建議

1.加強內部管理,注重傳統盈利模式

商業銀行的經營績效雖然在一定程度上受到金融科技的沖擊,但是商業銀行的盈利模式還是利息收入占大部分。銀行應該更加注重傳統盈利模式,將金融科技慢慢融入到傳統盈利模式中。

2.建立健全風險體系,做好風險控制

商業銀行在進行貸款的時候,一定要多方面考察貸款人的基本信息,將不良貸款率控制在合理的范圍內;同時,銀行要合理控制規模,不能盲目擴大。

3.加強政府監管,規范銀行行為

政府應該制定相應的制度,建立健全相應的法律法規,保護銀行的基本權益,提高銀行的治理能力。

參考文獻:

[1]? Bons R W H,Alt R,Lee H G.Banking in the Internetand Mobile Era[J].Electronic Markets,2012,22(4):197-202.

[2]? 申創,劉笑天.互聯網金融、市場勢力與商業銀行績效[J].當代經濟科學,2017,(5).

[3]? 張晨,董曉君.綠色信貸對銀行績效的動態影響——兼論互聯網金融的調節效應[J].金融經濟學研究,2018,33(6):56-66.

[4]? 孟令余.我國商業銀行經營績效影響因素的實證分析[J].金融與經濟,2013,(2):55-58.

[5]? 袁朝陽.中國中小銀行績效影響因素的實證分析——基于2007~2011年中國中小上市銀行的面板數據[J].探索,2013,(1):109-113.

[6]? 劉瑩.中國商業銀行經營績效的影響因素分析[J].山西財經大學學報,2015,37(S1):37-39.

[7]? 劉閩浙.我國中小上市銀行經營績效的影響因素——基于面板數據的實證研究[J].金融理論與實踐,2017,(11):62-66.

[8]? 孫永春.我國商業銀行績效及影響因素研究[J].重慶文理學院學報,2019,38(3):32-41.

[9]? 馮金蘭,陳亮.基于因子分析的上市商業銀行經營績效實證研究[J].財會通訊,2013,(6):16-18.

[10]? 吳媚,閆子薇.基于因子分析法對商業銀行經營績效的評價[J].淮陰工學院學報,2019,28(3):75-79.

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

中國科技博覽(2016年18期)2016-10-19 06:39:44

中國市場(2016年36期)2016-10-19 03:54:01

中國市場(2016年35期)2016-10-19 02:30:10

商(2016年27期)2016-10-17 07:09:07

商(2016年27期)2016-10-17 04:40:12

科技視界(2016年20期)2016-09-29 13:45:52

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18