金融市場動量質量與風險調整動量

2020-11-10 11:22:24周亮

金融理論探索 2020年5期

關鍵詞:信息

摘 ? 要:風險調整后收益及信息連續性均可以對傳統動量策略的投資績效進行一定改善。利用波動率、下行波動率及CVaR三種風險指標構造風險調整動量,利用信息連續性構造動量質量,并在我國股市的行業投資層面檢驗了兩者對傳統動量策略的改進效果,研究結果表明:無論是12個月的中長期動量還是1個月的短期動量,動量質量及風險調整后動量均能有效改善傳統動量的績效表現,表現為更高的年化收益率及夏普比率,且該研究結論在不同的分樣本區間及商品期貨市場同樣穩健。研究結論既是對行業投資及資產配置理論的有力補充,同時也具有較強的實踐指導意義,如在行業層面運用動量策略時應考慮風險及投資者有限關注對策略績效的影響。

關 ?鍵 ?詞:動量質量;動量效應;風險調整動量;有限關注

中圖分類號:F832.5 ? ? ?文獻標識碼:A ? ? ?文章編號:2096-2517(2020)05-0026-09

DOI:10.16620/j.cnki.jrjy.2020.05.003

一、引言與文獻綜述

動量效應最早是由Jegadeesh等(1993)提出,是指買入過去一段時間(一般采用過去12個月)漲幅最大的一攬子股票,同時賣出跌幅最大的一攬子股票,該策略可以獲得穩健的投資收益[1]。隨后大量學者對其進行了深入而廣泛的研究,最具代表性的是Carhart(1997),他在Fama等(1993)[2]三因子組合的基礎上加入了動量因子,發現加入動量因子的四因子模型可以很好地對股票橫截面收益進行解釋[3]。Asness等(2013)對全球金融市場(包括股票、外匯、固定收益、商品期貨等)的研究發現,動量效應廣泛存在于全球各資本市場,在扣除交易費用后,動量策略可以獲得穩健的超額收益[4]。李良新(2016)[5]、宋光輝等(2017)[6]、王德宏等(2017)[7]、李富軍等(2019)[8]、周亮等(2019)[9]對我國股票市場或其他資本市場的研究,驗證了中長期的動量效應在我國資本市場的廣泛存在性。投資者過度自信導致資產價格對新信息的反應不足、交易成本、知情交易、市場情緒、宏觀風險溢價等都是導致動量效應產生的內在原因[10-14]。由于動量效應對市場風險有較大的敞口暴露,因此當市場狀態突然轉變時,資產價格大跌而波動率大幅上升,動量策略可能帶來大幅損失,這被稱為動量崩潰[15-16]。學者們對動量崩潰有不同的解釋,有的認為是擁擠交易(Crowded Trades)造成的[17],還有的認為是由動量因子本身的性質所決定的[18]。

為了改善動量策略的極端表現,Blitz等(2011)、Chang等(2018)及Lin(2019)等使用股票相對于Fama三因子模型的殘差收益率計算殘差動量,發現殘差動量策略比傳統動量策略能夠獲得更高的風險收益比,且殘差動量能夠部分規避動量崩潰[19-21]。投資者的有限關注也會對傳統動量效應產生影響。Gino等(2009)針對心理學的研究發現,小的漸進性變化比大的劇烈變化引起人們的關注更少[22]。Da等(2014)在此基礎上提出了信息連續性的概念,信息連續性越高的股票受到投資者的關注越低,且信息連續性越高的股票其動量效應往往越強,而信息連續性較差的股票動量效應較弱[23]。除此以外,Rachev等(2007)提出的風險調整后動量也常被用來對普通動量進行優化,他們采用夏普比率、索提諾比率等多種風險調整后收益來構造風險調整動量,利用1996—2003年標普500成分股進行的實證分析發現,風險調整動量能夠獲得比傳統動量更高的績效[24]。風險調整動量實際上可以看成是增加了低風險資產的動量特征,由于低風險異象在全球市場上廣泛存在,因此風險調整動量獲得的收益就越高[25-28]。Choi等(2015)利用了更多的風險度量指標,如VaR和CVaR等,對全球股市、商品市場和外匯市場進行了研究,發現在不同市場上風險調整動量均能獲得更高的風險收益比[29]。

因此綜合來看,資產風險及信息連續性均能夠提高動量策略的投資績效。但是目前國內對這兩個方面的研究均比較少,基于此,本文擬采用波動率、下行波動率及CVaR等多個風險指標構造風險調整動量,并利用Da等(2014)[23]的信息連續性指標構造動量質量,通過對我國股市行業動量的詳細分析及比較,檢驗風險調整動量及動量質量是否能夠改善我國資本市場上的動量投資策略。相對于其他學者的研究,本文的可能貢獻在于:一方面,比較了多個風險度量指標對傳統動量效應的改進能力,這些風險指標涵蓋傳統的方差指標、半方差以及尾部風險指標,具有較強的代表性;另一方面,基于信息連續性指標構建了動量質量指標,檢驗了投資者有限關注對動量效應的作用。

二、研究設計

(一)信息連續性與動量質量

Da等(2014)指出,對于同樣漲幅的資產,信息連續性更強的資產,其預期收益率更高[23]。這主要是因為信息連續性越好的資產受到的投資者關注越有限, 而信息連續性越差的資產博彩屬性越強,越容易受到投資者的廣泛關注,導致提前透支未來漲幅,從而使得預期收益率降低。本文借鑒以上信息連續性的構造方法,并依此構造動量質量:

其中,sgn()為示性函數,當Return大于0時為1, 當Return小于0時為-1;%neg和%pos分別表示收益為負及收益為正的天數。ID的數值在-1至1之間,數值越小,信息連續性越好;數值越大,信息連續性越差。

(2)式為本文構造的動量質量,其中Returnt-n,t為t-n至t時期的收益率,IDt-n,t為t-n至t時期的信息連續性;由于ID在-1至1之間,因此在分母處加上1.5,使分母在0.5至1.5之間,這與波動率的區間相似,即最大波動率大約為最小波動率的3倍。

根據(2)式,對于區間收益率相近的資產,信息連續性越高(即ID越低),其動量質量也會越高。

(二)風險調整后動量

Rachev等(2007)[24]和Choi等(2015)[29]的研究均發現,風險調整后動量能夠獲得比傳統動量更高的風險調整后收益。因此本文采用三種常用的風險度量指標來構造風險調整后動量,分別是波動率、下行波動率及CVaR。其中波動率是最常見的風險度量指標,下行波動率是采用區間內所有下跌時期收益率計算出的波動率指標,其計算公式為:

其中,Rt為日收益率,E(Rt)為期望收益率,I為示性函數,滿足條件時為1,否則為0。

除了波動率和下行波動率,本文還利用CVaR來度量資產的尾部風險。Rockafellar等(2002)[30]提出了一致性風險度量指標CVaR(Conditional VaR),指在一定的置信水平(?茁=100(1-?琢)%)下,損失超過VaR的條件期望,公式如下:

CVaR?茁(w)=E[f(w,l)|f(w,l)≥VaR?茁(w)] (4)

其中,f(w,l)為與組合投資權重有關的損失函數,CVaR的值要大于VaR,是一個更為保守的風險測度。

分別利用(5)(6)(7)式來構造波動率動量、下行波動率動量及CVaR動量3種風險調整后動量。

(三)樣本選擇及分析

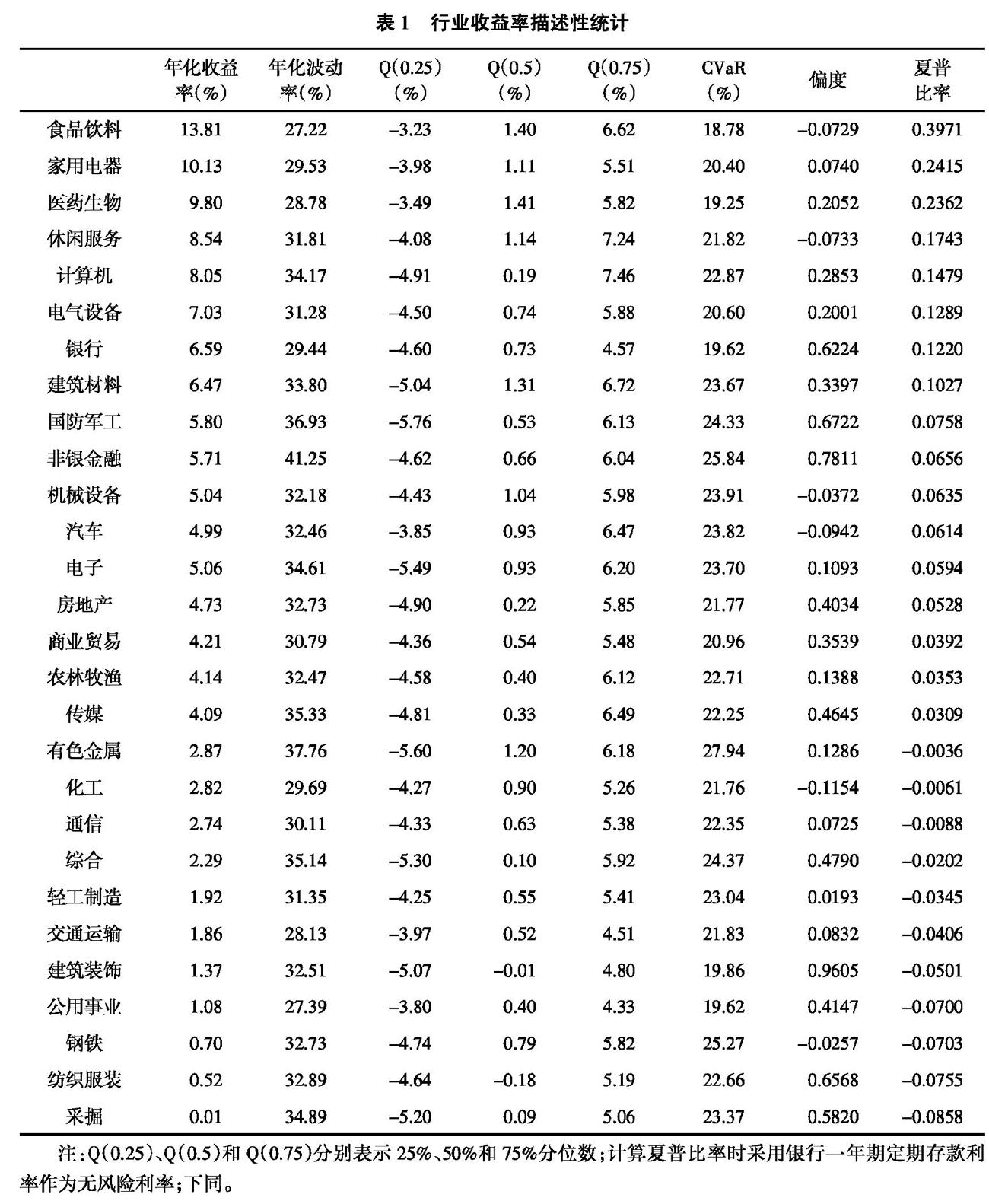

為了檢驗動量質量及風險調整后動量在資本市場上的有效性,本文選擇申萬一級行業指數構建行業動量進行研究。申萬一級行業指數將所有上市公司劃分為28個行業, 數據從2000年1月開始,行業細分性較好,時間跨度長,且相對于個股動量,行業動量在實際投資過程中可操作性更強,因為相對于買入幾百只個股而言, 行業ETF的投資渠道無疑成本更低、效率更高。表1報告了28個行業在2000年1月至2020年6月的收益及風險。可以看到,在這20年的樣本區間內,食品飲料、家用電器及醫藥生物3個行業的收益率最高,且食品飲料行業的風險最低(無論是年化波動率還是CVaR),家用電器和醫藥生物的風險也較絕大部分行業要低,因此這3個行業的夏普比率遠高于其他行業;相對而言,采掘、紡織服裝和鋼鐵行業的收益率和夏普比率均是最低的;單從風險角度來看,非銀金融的年化波動率最高,達到了41.25%,這與證券及保險行業受市場影響較大有關;公用事業行業風險僅略高于食品飲料行業,但是其年化收益率僅為1.08%,低于市場無風險利率。

三、實證分析

(一)相關性分析

本文采用風險調整動量和基于信息連續性的動量質量來對傳統動量進行調整。表2報告了3種風險度量方法及信息連續性的相關系數矩陣,其中Panel A是采用12個月(250個交易日)連續數據計算出的結果,Panel B是采用1個月(22個交易日)數據計算出的結果。可以看到,3種風險度量指標間的相關性極強,12個月的長期風險間相關性要高于1個月的短期風險間相關性;信息連續性與風險度量指標間雖然相關系數仍然十分顯著,但是數值卻均低于0.2,且部分相關性表現為正,部分相關性表現為負,說明信息連續性所蘊含的信息是不同于資產本身風險的,因此用信息連續性構造的動量質量與風險調整動量也將包含不同的信息。

(二)12個月動量

本文借鑒Jegadeesh等(1993)[1]的方法,采用過去12個月(跳過最近的1個月)的資產收益率來計算資產動量。除了傳統動量外,按照動量質量和風險調整動量分別構造了4種動量策略,分別是波動率動量、下行波動率動量、CVaR動量及ID動量。每個月月初按照動量高低,將28個行業分為4個分位,其中Q1為動量最高的7個行業,Q2為動量次高的7個行業,Q3為動量次低的7個行業,Q4為動量最低的7個行業,Q1-Q4為多空對沖組合,即做多動量最高的7個行業,同時做空動量最低的7個行業。表3報告了5種動量策略的收益及風險統計結果, 其中Panel A是對28個行業等權重配置的風險收益統計結果,Panel B是傳統動量的統計結果,Panel C是波動率動量的統計結果,Panel D是下行波動率動量的統計結果,Panel E是CVaR動量的統計結果,Panel F是ID動量的統計結果。

從表3可以看到,等權重組合年化收益率為4.25%,年化波動率約為32.58%,最大回撤高達79.86%,夏普比率約為0.04;所有的動量組合均表現出收益的單調遞減(波動率動量Q2的收益略高于Q1),但是四個分位的風險卻相差不大;對沖組合能夠獲得較穩定的收益率,5個動量組合的收益率均在5%水平下顯著不為0, 且對沖組合能夠顯著降低投資風險,年化波動率相對于各分位組合均下降了一半以上,最大回撤也均控制在45%以內,夏普比率普遍在0.2以上(傳統動量對沖組合為0.19)。比較5個動量多空組合的表現,可以看到,風險調整動量及ID動量均要優于傳統動量, 表現為更高的年化收益率及更高的夏普比率。因此綜合來看,說明動量質量及風險調整后動量均能有效改善傳統動量的績效表現,且中長期動量在我國資本市場的行業投資層面是顯著存在的。

(三)1個月動量

在構建動量策略時往往會跳過最近的一個月,這主要是因為資本市場往往表現出長期的動量以及短期的反轉,但是行業動量表現出的特征可能會與個股有差異,表4報告了1個月動量策略在我國行業層面的表現,其中Panel A是傳統動量的表現,Panel B是波動率動量的表現,Panel C是下行波動率動量的表現,Panel D是CVaR動量的表現,Panel E是ID動量的表現。可以看到,相對于12個月動量,行業層面的短期動量更強,傳統動量多空策略的年化收益率從12個月的5.64%上升到了6.93%,相應地,夏普比率從0.19上升到了0.28。風險調整動量及ID動量的年化收益率和夏普比率也有了不同幅度的上升,年化收益率最高的是下行波動率動量的8.69%,夏普比率高達0.40;ID動量提升幅度略低,其年化收益率從12個月的7.03%提高到了7.2%。總體來看,風險調整后動量及動量質量仍然顯著優于傳統動量,且在我國資本市場的行業投資層面,短期動量的績效表現要優于中長期動量。

(四)分樣本檢驗

為了檢驗結果的穩健性,本部分將整個樣本區間劃分為兩部分,分別為2001年1月至2010年12月以及2011年1月至2020年6月,各包含大概10年時間。表5報告了分樣本檢驗結果,為了節約篇幅,僅報告了多空組合(Q1-Q4)的年化收益率、年化波動率及夏普比率。Panel A和Panel B報告的是等權重組合在分樣本區間的績效表現,Panel C和Panel D報告的是12個月動量在分樣本區間的績效表現,Panel E和Panel F報告的是1個月動量在分樣本區間的績效表現。可以看到,除了2001—2010年間12個月的傳統動量,其他的動量組合均大幅跑贏等權重組合,且所有動量組合的風險要遠低于等權重組合; 除了2011—2020年的12個月動量組合中,傳統動量跑贏了風險調整動量,其余所有時間段和長短期動量,風險調整動量及ID動量均跑贏了傳統動量;12個月的動量組合在2011—2020年的表現要優于2001—2010年,但是1個月的動量組合在2011—2020年的動量組合的表現要略差于2001—2010年;12個月的ID動量在2011—2020年獲得了10.75%的多空收益,遠高于任意時間段的任意動量組合,其夏普比率高達0.58。因此綜合來看,動量組合的績效表現要遠優于普通的等權重配置組合, 同時風險調整動量及ID動量的表現要優于傳統動量,研究結論是穩健的。

(五)商品期貨市場的短期動量反轉

最后考察風險調整動量及ID動量在商品期貨市場是否同樣優于傳統動量。本文選擇2011年4月以前上市的商品期貨構造動量策略, 包括燃油、焦炭、棉花、大豆等共24種。采用行業動量相似的方法將所有的商品期貨劃分為4個分位,其中動量最高的6種商品為Q1,動量最低的6種商品為Q4。經檢驗,商品期貨市場上不存在12個月動量和1個月動量(限于篇幅,結果未報告),但是存在著1個月的反轉效應,因此表6報告了多空組合1個月反轉效應的績效表現,其中多頭端為Q4,空頭端為Q1,即買入動量最低的6種商品,賣出動量最高的6種商品。可以看到,ID動量反轉和風險調整后動量反轉同樣優于傳統動量反轉;所有的動量反轉組合均要遠優于等權重組合,最大回撤也要優于等權重組合,只是動量反轉組合的年化波動率和CVaR略高于等權重組合。因此綜合來看,在商品期貨市場上,動量質量和風險調整后動量對傳統動量反轉效應的改進仍然是顯著的。

四、結論與討論

風險調整后收益及信息連續性均可以對傳統動量策略的投資績效進行一定的改善,本文利用波動率、下行波動率及CVaR三種風險衡量指標構造風險調整動量,利用信息連續性構造ID動量質量,并采用2001年1月至2020年6月我國申萬一級行業指數研究了風險調整動量及動量質量對傳統動量策略的改進效果,研究結果發現:動量質量及風險調整后動量均能有效改善傳統動量的績效表現,12個月的中長期動量在我國資本市場的行業投資層面是顯著存在的; 從1個月的短期動量來看, 行業投資層面的短期動量要強于中長期動量,同時短期的風險調整后動量及動量質量仍然顯著優于傳統動量;分樣本區間的檢驗結果驗證了研究結論的穩健性;最后,考察風險調整動量及動量質量在商品期貨市場上的表現,商品期貨市場僅存在1個月的動量反轉, 且ID動量反轉和風險調整后動量反轉顯著優于傳統動量反轉。因此總體來看,風險調整動量及基于信息連續性的動量質量能夠改善傳統動量策略的投資績效,且在不同時間段、不同資本市場上均成立。

本文的研究結論既是對資產定價及投資組合理論的有力補充, 同時也具有較強的實踐指導意義:第一,雖然很多文獻均檢驗發現,我國個股層面的動量效應并不強, 但是實際上在行業投資層面,動量仍然是廣泛存在的,且行業層面的投資相對于個股更容易實施, 表現為更多的行業ETF基金可供選擇。因此相對于個股層面的投資,可以更多地從行業層面構造投資策略,如本文所采用的動量策略以提高投資績效。第二,經風險調整后的動量收益顯著高于傳統動量,也就是說,在進行投資時,除了考慮資產本身的收益率之外,對風險進行準確的衡量及分析, 是提高投資效益的重要手段,且風險度量指標很多,多種指標相互比較并選擇最合適的指標如尾部風險指標, 可以進一步改善投資績效。第三,信息連續性本身包含的信息是投資者的有限關注,投資者往往會關注那些漲跌幅度更大的股票或行業,即博彩型股票或行業,但是往往那些受關注更低的股票或行業價格會被低估,從而期望收益更高,因此在進行投資組合構建時,可以從投資者有限關注或其他行為金融學視角進行進一步評估,這也是提升投資績效的有效手段。

參考文獻:

[1]JEGADEESH N,TITMAN S.Returns to Buying Winners and Selling Losers:Implication for Stock Market Efficiency[J].Journal of Finance,1993,48(1):65-91.

[2]FAMA E F,FRENCH K R.Common Risk Factors in the Returns on Stocks and Bonds[J].Journal of Financial Economics,1993,33(1):3-56.

[3]CARHART M M.On Persistence in Mutual Fund Performance[J].Journal of Finance,1997,52(1):57-82.

[4]ASNESS C S,MOSKOWITZ T J,PEDERSEN L H.Value and Momentum Everywhere[J].Journal of Finance,2013,68(3):929-985.

[5]李良新.大宗商品期貨交易中的動量效應與反轉效應研究[J].山西財經大學學報,2016(1):62-63.

[6]宋光輝,董永琦,陳楊煬,等.中國股票市場流動性與動量效應——基于Fama-French五因子模型的進一步研究[J].金融經濟學研究,2017(1):36-50.

[7]王德宏,宋建波.期間因素能否影響動量效應的市場表現?——來自中國股票市場的經驗證據[J].金融評論,2017(3):75-90.

[8]李富軍,姜富偉,楊樺.投資者理性特征對動量效應的影響——基于中國A股市場的證據[J].宏觀經濟研究,2019(11):112-122.

[9]周亮,李紅權.投資時鐘原理及戰術資產配置在投資組合管理中的應用——基于修正Black-Litterman模型[J].中央財經大學學報,2019(10):92-105.

[10]DANIEL K D,HIRSHLEIFER D,SUBRAHMANYAM A.Overconfidence,Arbitrage,and Equilibrium Asset Pricing[J].Journal of Finance,2001,56(3):921-965.

[11]FRAZZINI A,ISRAEL R,MOSKOWITZ T J.Trading Costs of Asset Pricing Anomalies[R].SSRN Working Paper,2014.

[12]HAMEED A,HONG D,WARACHKA M.Momentum and Informed Trading[R].SSRN Working Paper,2008.

[13]KIMA B,SUHB S.Sentiment-based Momentum Strategy[J].International Review of Financial Analysis,2018,58(5):52-68.

[14]LIU X,ZHANG L.Momentum Profits,Factor Pricing,and Macroeconomic Risk[J].Review of Financial Studies,2008,

21(6):2417-2448.

[15]GECZY C,SAMONOV M.Two Centuries of Price-return Momentum[J].Financial Analysts Journal,2016,72(5):32-56.

[16]DANIEL K,MOSKOWITZ T J.Momentum Crashes[J].Journal of Financial Economics,2016,122(2):221-247.

[17]YAN P.Crowded Trades,Short Covering,and Momentum Crashes[R].SSRN Working Paper,2014.

[18]BARROSO P,SANTA-CLARA P.Momentum Has Its Moments[J].Journal of Financial Economics,2015,116(1):111-120.

[19]BLITZ D,HUIJ J,MARTENS M.Residual Momentum[J].Journal of Empirical Finance,2011,18(3):506-521.

[20]CHANG R P,KO K C,NAKANO S,et al.Residual Momentum in Japan[J].Journal of Empirical Finance,2018,45(11):283-299.

[21]LIN Q.Residual Momentum and the Cross-section of Stock Returns:Chinese Evidence[J].Finance Research Letters,2019,29(7):206-215.

[22]GINO F,BAZERMAN M.When Misconduct Goes Unnoticed:The Acceptability of Gradual Erosion in Others Unethical Behavior[J].Journal of Experimental Social Psychology,2009,45(4):708-719.

[23]DA Z,GURUN U G,WARACHKA M.Frog in the Pan:Continuous Information and Momentum[J].Review of Fi-nancial Studies,2014,27(7):2171-2218.

[24]RACHEV S,JASIC T,STOYANOV S,et al.Momentum Str-ategies Based on Reward-risk Stock Selection Criteria[J].Journal of Banking & Finance 2007,31(8):2325-2346.

[25]BLITZ D C,VAN VLIET P.The Volatility Effect:Lower Risk without Lower Return[J].Journal of Portfolio Management,2007,34(1):102-113.

[26]BAKER M,BRADLEY B,WURGLER J.Benchmarks as Limits to Arbitrage:Understanding the Low-volatility Anomaly[J].Financial Analysts Journal,2011,67(1):40-54.

[27]FRAZZINI A,PEDERSEN L H.Betting against Beta[J].Journal of Financial Economics,2014,111(1):1-25.

[28]周亮.中國股市低風險異象研究[J].金融理論與實踐,2020(3):90-96.

[29]CHOI J,KIM Y S,MITOV I.Reward-risk Momentum Str-ategies Using Classical Tempered Stable Distribution[J].Journal of Banking & Finance,2015,58(9):194-213.

[30]ROCKAFELLAR R T,URYASEV S.Conditional Value-at-Risk for General Loss Distributions[J].Journal of Banking & Finance,2002,26(7):1443-1471.

Momentum Quality and Risk-adjusted Momentum in Financial Markets

Zhou Liang

(School of Finance, Hunan University of Finance and Economics, Changsha 410205, China)

Abstract: Risk-adjusted returns and information continuity can improve the investment performance of traditional momentum strategies. The paper used three risk indicators including volatility, downward volatility and CVaR to construct risk adjustment momentum, and information continuity is used to construct momentum quality. The improvement effects of the two on traditional momentum strategies are tested at the industry investment level of Chinas stock market. The research results show that whether it is a 12-month medium-to-long-term momentum or a 1-month short-term momentum, momentum quality and risk-adjusted momentum can effectively improve the performance of traditional momentum, manifested in a higher annualized return and Sharpe ratio, and the research conclusion is stable in different sub-sample intervals and commodity futures markets. The research conclusions are not only a powerful supplement to the theory of industry investment and asset allocation, but also have strong practical guiding significance. For example, when using momentum strategies at the industry level, risks and the impact of investors limited attention on strategy performance should be considered.

Key words: momentum quality; momentum effect; risk-adjusted momentum; limited attention

(責任編輯:李丹;校對:龍會芳)

收稿日期:2020-08-08

基金項目:湖南省教育廳科學研究項目“行為金融視角下跨市場投資組合管理及尾部風險控制”(18B485)

作者簡介:周亮,男,湖南邵陽人,博士研究生,研究方向為金融工程。

猜你喜歡

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46

大眾創業(2009年10期)2009-10-08 04:52:00

數字社區&智能家居(2009年7期)2009-09-29 08:16:48

數字社區&智能家居(2009年11期)2009-06-25 04:30:34

數字社區&智能家居(2009年3期)2009-04-21 03:09:04

數字社區&智能家居(2009年2期)2009-03-27 04:33:44

數字社區&智能家居(2009年12期)2009-02-03 07:50:48

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32