股權激勵、產品市場競爭與資本結構關系研究

2020-11-10 11:22:24劉湖胡欣瑞

金融理論探索 2020年5期

劉湖 胡欣瑞

摘 ? 要:企業內部的激勵機制是否有效會對管理者行為產生影響,并進一步影響公司的融資水平,而企業外部產品市場的競爭程度能通過資本結構的變動幫助企業調整自身財務競爭策略。本文選取2014—2018年的科技型上市公司為研究樣本,通過多元回歸模型的層次回歸法實證分析發現:在企業內部,股權激勵與資本結構呈正“U”型的非線性關系;在企業外部,產品市場競爭越強,企業越偏向于較高的資本結構;產品市場競爭越強,越能弱化股權激勵與資本結構之間的負相關關系。因此,我國科技型上市公司要在強化構建內部股權激勵機制的基礎上,重視外部市場競爭帶來的環境變化對企業的影響,結合內外部機制共同優化資本結構的決策水平。

關 ?鍵 ?詞:股權激勵;產品市場競爭;資本結構;科技型上市公司

中圖分類號:F275.2 ? ? ?文獻標識碼:A ? ? ?文章編號:2096-2517(2020)05-0035-10

DOI:10.16620/j.cnki.jrjy.2020.05.004

一、引言

《2018全球創新指數(GII)》排行榜中,中國的創新能力已位列世界前20名, 說明發展科技型企業和建設創新型國家已經成為知識經濟時代推動經濟發展和社會進步的主要力量[1]。實現科技型企業的可持續發展,就需要合理的財務融資決策以支撐其較快的研發投入和規模擴張速度。資本結構決策作為企業財務決策的核心內容[2],是權益對債務安全保障度的一種反應,同時對其財務杠桿效應的合理利用又能增加企業價值[3],最終直接決定企業自身的健康發展。因此企業的可持續發展不得不依賴于對資本結構的合理決策。

在企業內部,大量的信息失衡現象存在于股東和經理層之間,隨之造成的后果則是所有權和控制權分割下的委托代理問題的產生。而如何有效緩解委托問題,降低代理成本,使股東與經理層兩者的利益趨于一致,便成為了學術界關注的重點領域[4]。管理者作為企業投融資決策的委托人主體,肩負著企業持續經營發展的任務,但這種稀缺的人力資本通常會以獲得適當的補償和激勵作為條件,以更好地發揮自身才能。股權激勵通過附條件地給予管理者部分股東權益的形式,能有效鏈接企業管理者與經營者的利益關系,成為企業所特有的物質激勵方式和人力資源資本化產物。然而,該計劃自推行起就被稱為“雙刃劍”,一方面能發揮“金手銬”的作用保留人才,另一方面又可能是高管自謀福利而市場買單的“金手表”[5]。因此掌握股權激勵比例作用的分水嶺尤為重要。

在企業外部,由于企業不得不和外界環境發生相互作用,所以產品市場競爭被普遍認為是一種重要的外部治理機制。產業組織理論認為行業內的競爭對手會針對其他企業的財務經營狀況來調整自己的財務競爭策略,并最終表現在公司資本結構的變動中[6]。因此為了適應瞬息萬變的市場競爭環境,如何結合自身實際情況選擇正確的融資結構以準確把握市場信息,避免外部風險并及時抓住投資機會,是企業應該重點關注的問題。

基于以上分析,本文將企業內部的激勵機制與外部的產品市場競爭情況同時納入資本結構分析框架中。從內部,突破傳統研究中股權激勵與資本結構間的單一線性關系,從區間效應探討兩者的非線性關系。從外部,考慮產品市場競爭的強度對資本結構以及對股權激勵與資本結構間關系的調節作用。結合內外部治理機制的共同作用,從激勵角度和產業組織角度出發,基于“大眾創業,萬眾創新”的時代背景,以科技型上市公司為研究對象,為新常態經濟下該類企業提高股權激勵效果和優化資本結構配置提供理論依據與實踐幫助。

二、文獻回顧

(一)股權激勵與資本結構

所有權與經營權分離的問題,在科技型企業中也同樣存在。兩者身份效用函數的不同,使得委托人追求公司利益最大化的目標和代理人片面關注在職消費和薪酬待遇情況的目標出現嚴重偏差,代理人甚至會選擇以犧牲委托人利益為代價而成全個人利益。在解決兩者利益沖突問題中,股權激勵可能發揮著重要作用,為了研究股權激勵機制是否有效,學者們基于不同理論和方法研究其與資本結構間的關系。

關于兩者間關系的看法,主要有以下三種觀點:(1)兩者具有正向關系。Jensen等(1976)的利益協同假說認為股權激勵的實施使管理層以持股比例增加的形式獲得與股東愈加接近的身份,此時管理者會選擇更低成本的債務融資渠道[7]。盛明泉等(2016)通過對企業動態面板數據的分析,得出股權激勵的強度與資本結構的動態調整速度呈顯著正相關的結論[8]。侯麗等(2019)結合傾向得分匹配法和多元回歸法,檢驗發現股權激勵合約及條款對資本結構有顯著的正向影響[9]。(2)負相關關系。塹壕假說認為管理者選擇低負債的資本結構,一是為了規避高債務水平帶來的風險,二是為了獲得較多資金支配權[10]。Berger等(1997)同樣支持該觀點[11]。劉媛媛等(2013)發現,管理層激勵會通過抑制公司負債籌資的行為而避免公司由于負債融資過大產生較高財務風險的可能性[12]。(3)非線性關系。趙宇恒等(2016)同時將管理層激勵與資本結構間的協同效應和壕溝效應予以考慮,分別得到高管薪酬激勵、高管股權激勵與資本結構的“倒U型”和“正U型”關系[3]。羅雪婷(2019)則發現股權激勵與資本結構間存在遞減的非線性關系[13]。

綜上所述,國內外學者進行了大量關于股權激勵與資本結構間關系的探索,但主要集中于在結合公司內部特征的基礎上直接對二者的單一線性關系進行研究,并且研究結論始終沒有統一。我國處于經濟發展速度較高、市場發展潛力較大的新興市場階段,所以對重要管理人員實施股權激勵以成為企業利益共同體顯得尤為重要,那么該背景下兩者究竟會存在什么樣的關系呢?

(二)產品市場競爭與資本結構

Brander等(1986)的《寡頭壟斷與財務結構:有限責任效應》一書,打破了產業經濟領域與公司金融領域相互分割的狀態,并提出較高水平的負債能幫助企業在市場競爭中獲得競爭優勢和占據主導地位[14]。后來,學者們意識到企業的生存發展必定和市場競爭息息相關,因此越來越多的研究開始關注于產品市場競爭與資本結構的關系。

在產品市場競爭與資本結構關系方面的觀點主要有:一是正相關關系。Brander等(1986)證明了公司的產出水平會隨債務增加而提高負債的“有限責任效應”。 所以高負債通常意味著公司在產品市場上較強的進攻性和競爭性[14]。Lyandres(2006)將產品市場競爭區分為行業競爭和企業競爭,實證發現行業競爭與資本結構更能表現出明顯的正相關關系[15]。黃繼承等(2015)以1998—2010年的上市公司樣本數據,在區分不同負債水平下發現產品市場競爭越強,資本結構調整速度就越快[16]。二是負相關關系。Telser(1966)認為高杠桿水平意味著脆弱的財務結構,因為企業沒有能力應對較具資金實力的競爭對手挑釁與攻擊[17]。李曜等(2015)基于企業低杠桿經營的競爭優勢,用財務彈性的理論模型輔以蘇寧云商的案例,得出行業競爭強度與負債率的反向關系[18]。Lin等(2016)用中國臺灣上市公司數據研究發現,在市場競爭小或接近壟斷的市場競爭情況下,管理者才會增加債務以減少代理成本[19]。

(三)總結評述

綜上所述,學術界對股權激勵與企業資本結構間的關系已經進行了較多的探討,但基于所選擇研究對象的實踐、 行業和地區等因素的差異影響,形成了各自以利益趨同效應和壕溝防御效應為主要解釋的不同結論。本文則結合“大眾創業、萬眾創新”的時代背景特點,以科技型上市公司為研究對象,試圖探索該類行業中股權激勵與資本結構間存在的非線性關系,為該類公司從內部探討股權激勵是否能緩解委托代理問題以優化資本結構決策做出檢驗與支持。

另外,公司外部環境中的宏觀經濟政策[20]、法律環境[21]以及稅收政策[22]等對資本結構的影響是較多文獻的探討范圍,而產品市場競爭強度對企業融資決策的影響卻成為了一大空缺。同時,大多數研究是將企業的內外部治理機制相孤立,分別研究其各自對于企業業績或財務融資決策的影響,較少考慮到兩者的共同作用會產生怎樣的影響。前文綜述已表明,外部產品市場競爭同樣可以影響公司內部財務決策, 因此本文結合國內市場經濟的變化,將內外部機制相結合,共同研究其對公司財務決策的綜合作用。旨在探究股權激勵方式能否有效緩解委托代理問題的同時,結合外部瞬息萬變的市場競爭環境,幫助企業進行合理資本結構決策以應對市場風險并抓住投融資機會。

三、理論分析與研究假設

(一)股權激勵與資本結構

首先,修正的MM理論認為由于稅盾效應的存在,所以企業的價值是與杠桿正向變化的,那么企業應該盡可能多地使用債務融資。它不僅可以充分發揮財務杠桿的抵稅效應以增加企業收益,而且按時對債權人交付利息的要求也能有效約束管理者謀取私利的行為。但是隨著權衡理論的發展,基于對代理成本和破產成本考慮,學者們發現無限提高負債比率經營并不現實。 結合我國企業的發展背景,所有權與控制權分離導致的委托代理問題已成為中國企業普遍存在的現實問題,這就使得股東有必要將部分所有權的收益讓渡給高管以形成利益一致性[23],所以企業內部通常會通過股權激勵的方式來達到這一目的以鏈接兩者利益,提高管理層對企業的責任感, 降低其自我防御和謀取私利的現象,改善公司財務融資決策水平。

在高管持股比例較小時, 從管理者角度來看,負債的剛性會導致較高負債資本結構而帶來較大的財務風險,并使企業面臨破產的可能,那么此時管理層不僅要失去收益來源,而且聲譽和地位也會受到侵害,在對高管效用函數和股東效用函數合理權衡后,壕溝防御效應會使管理層做出公司總風險最小化的選擇, 同時會關注其自身利益的最大化,最終選擇較低的負債水平。但是,隨著持股比例的增加, 管理層會以股東身份參與企業經營運轉,此時管理層會為了獲得持續的激勵收益而產生協同效應, 利用債務融資成本較低和可獲財務杠桿的特點,能提高負債率,防止個人控制權的稀釋。基于以上分析,提出假設1。

H1:高管股權激勵與資本結構呈正“U”型關系。高管持股比例較小時企業傾向于低負債的資本結構,但當高管持股達到一定程度后企業則會增加負債水平。

(二)產品市場競爭的影響

產品市場競爭環境的錯綜復雜與瞬息萬變,使得企業所面臨的經營和財務風險也不斷變化,資本結構決策對企業順利經營發展至關重要。

首先,科技類行業的特點決定了產品推陳出新的速度要快,同時要有大量經費投入以支持新產品的研發活動。所以在激烈的產品市場競爭中,財務實力強大的公司企業通常會在資本投入、 研發支出、員工招聘等多方面進行大規模的戰略性投資[24],同時為占據和搶奪市場份額,企業會增加產量并降低產品價格。然而,這種掠奪性競爭對具有融資約束的公司來說無疑會雪上加霜。

其次,激烈的競爭環境往往會降低企業的現金流水平,使企業的獲利情況不容樂觀,更有些企業由于受到過度激烈競爭的影響,直接導致現金流為負使其面臨違約風險,對企業內部資金的積累能力造成重大沖擊。此時若再無充足的資金支撐其生產投資,那么競爭優勢便無從談起[25]。而為了打破現狀實現高投資規模和投資效率,就需要不斷尋求外部融資渠道來獲得更多支撐經營性活動的資金,負債水平也隨之提高。

最后,這也是一種戰略承諾的效應。當企業向市場傳達出提高負債水平以融資增加研發支出的信號時,就會構建較高的行業壁壘獲得較強的自身競爭能力,達到掌握核心競爭優勢的作用。如果反過來選擇較為穩健的財務戰略,那么在其無法獲得充足的資金限制生產經營運轉的同時,也會向市場傳遞出自身競爭強度較弱的信號,并逐漸失去核心競爭優勢和市場占有率而終被市場淘汰。 基于此,提出假設2,并在假設1的基礎上提出假設3。

H2:產品市場競爭的程度越激烈,企業越傾向于選擇較高水平的負債。

H3:股權激勵在一定比例前,產品市場競爭越強,越能抑制其與資本結構的負向關系;股權激勵達到一定比例后,產品市場競爭越強,越能促進其與資本結構的正向關系。

四、研究設計與實證研究

(一)樣本與數據

本文財務數據主要來源于國泰安CSMAR數據庫和科技型企業年報, 選取2014—2018年在滬深兩市上市的信息傳輸、軟件和信息技術服務業公司為科技型公司的研究樣本,并按照如下標準進行篩選:(1)剔除ST類和PT類上市公司以及終止上市公司;(2) 過濾數據指標異常或相關數據不完整的企業。共得到137家科技型上市公司作為研究對象。 采用Stata15.0數據分析軟件完成數據處理。

(二)變量設計

1.被解釋變量

資本結構(Lev):本文選取資產負債率作為資本結構的代理變量。

2.解釋變量

高管股權激勵(Stock):本文的高級管理人員,是指公司管理層中擔任重要職務、負債公司經營管理和掌握公司重要信息的人員,包括董事、經理及財務負責人等人員。Stock用t-1期高管持股比例表示。

產品市場競爭(Rent):本文以t-1期的主營業務利潤率大小來衡量企業間的產品市場競爭程度。

3.控制變量

參考趙宇恒等(2016)的研究[3],加入t-1期的公司規模(Size)、盈利能力(Prof)、有形資產(Tang)、短期償債能力(Liqui)、固定資產比率(Fixed)和營運能力(Turnover)等作為控制變量,同時對年度予以控制。具體變量定義見表1。

(三)描述性統計

由表2可知,所選科技型企業樣本的資產負債率均值為30.93%,中值為28.11%,表明我國大多數科技型上市公司的資產負債水平并不高,這可能由于行業自身的發展規律和高風險的融資特點而導致銀行不愿意提供過多貸款。資產負債率最小值為3.98%,最大值89.25%,反映了企業間負債水平的較大差異。高管股權激勵均值為22.31%,中值為21.87%,最小值為0,最大值為72.03%,說明我國高管股權激勵的比例參差不齊,且樣本期內有企業未實行股權激勵。產品市場競爭的強度用主營業務利潤率表示,指標越小說明企業面臨的市場競爭越激烈。主營業務利潤率的最大值為96.01%,最小值為-38.45%,說明行業內的競爭強度差異顯著,面臨較激烈的行業競爭。

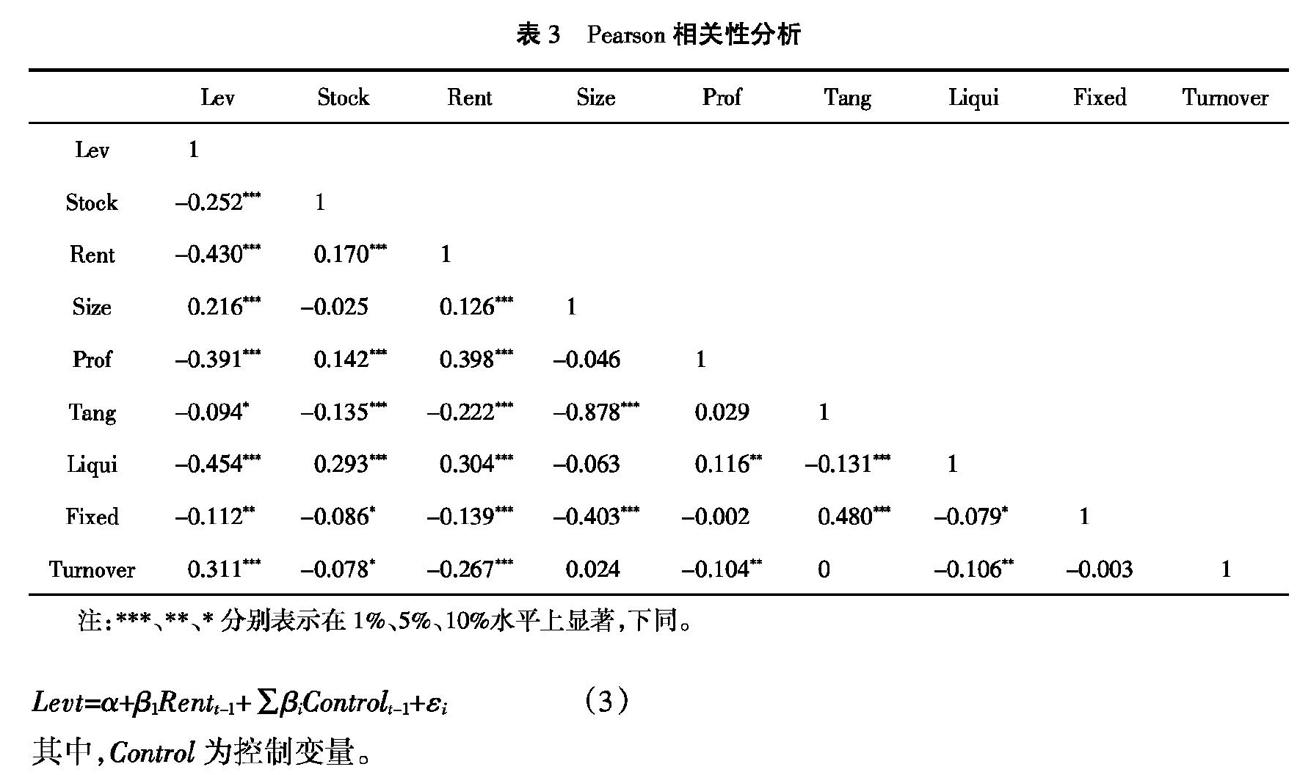

(四)相關性分析

表3對高管股權激勵、產品市場競爭與資本結構的關系進行了Pearson相關性分析, 發現Stock與Lev的相關系數為-0.252, 且在1%的水平上顯著相關, 說明股權激勵與資本結構存在負相關關系,但由于相關系數較小,具體關系還有待下一步檢驗。Rent與Lev的相關系數為-0.430,且在1%的水平上顯著。根據前文的變量定義,主營業務利潤率與產品市場競爭的激烈程度負相關,因此產品市場競爭強度對資本結構有正向影響。這一結果說明內部的股權激勵機制和外部的產品市場競爭程度都會影響公司的資本結構決策。同時,其他所選控制變量也均與資產負債率成顯著相關關系,即模型中的控制變量選取有效。

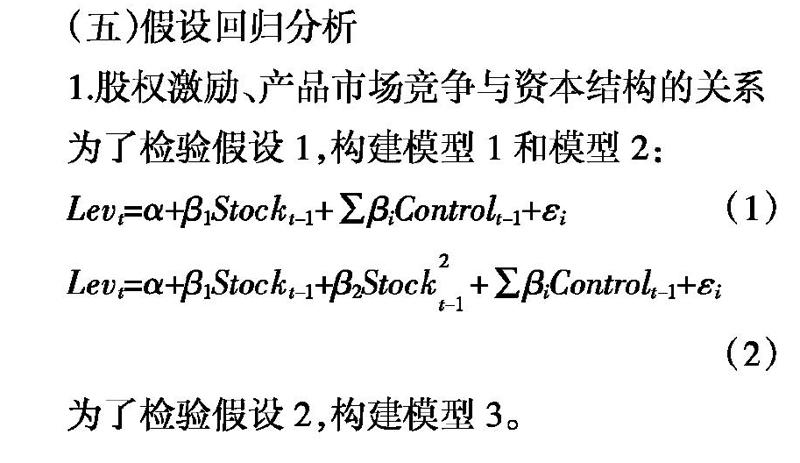

(五)假設回歸分析

1.股權激勵、產品市場競爭與資本結構的關系

為了檢驗假設1,構建模型1和模型2:

Levt=α+β1Stockt-1+∑βiControlt-1+εi (1)

Levt=α+β1Stockt-1+β2Stock+∑βiControlt-1+εi

(2)

為了檢驗假設2,構建模型3。

Levt=α+β1Rentt-1+∑βiControlt-1+εi ?(3)

其中,Control為控制變量。

表4展示了高管股權激勵與資本結構的面板回歸結果。從第1列中可以看出,Stock與Lev的回歸系數為-0.055,且不顯著,說明兩者間僅存在微弱的負向關系。在第2列中,Lev與Stock的系數為

-0.221,在5%的水平上顯著為負,Lev與Stock2的系數為0.327,在10%水平上顯著為正。因此,從回歸結果可以看出,我國上市公司股權激勵比例與公司資本結構之間存在著正“U”型的關系。即在一定范圍內,公司負債水平隨股權激勵比例的增加而降低。這是因為管理者受到了壕溝防御效應的影響,出于對自身利益最大化的考慮會選擇通過抑制公司負債籌資等行為來降低公司的總體風險,以獲取自身穩定的收益并維持現有的聲譽地位,同時較保守的財務政策也能夠減少債權人的監督,使個人獲得較多的資金支配權。但當激勵達到一定水平時,管理者與股東的身份隨著持股比例的增加而愈加接近,此時利益協同效應開始占據主導作用,管理者為了獲取自身持續的激勵收益開始關注企業利益的最大化,選擇成本較低的債務融資渠道使得企業的負債水平有所提高。

表4的第3列單獨研究了產品市場競爭對資本結構的影響,Rent與Lev的系數為-0.169,并在1%的水平上顯著為負,說明產品市場競爭能正向影響公司的資本結構。這是因為市場競爭強度增加,企業為保持市場優勢和占有市場份額,就需要足夠的資金投入生產研發與經營,就會積極增加債務融資,提高負債比例。因此假設2成立。

2.產品市場競爭的調節作用

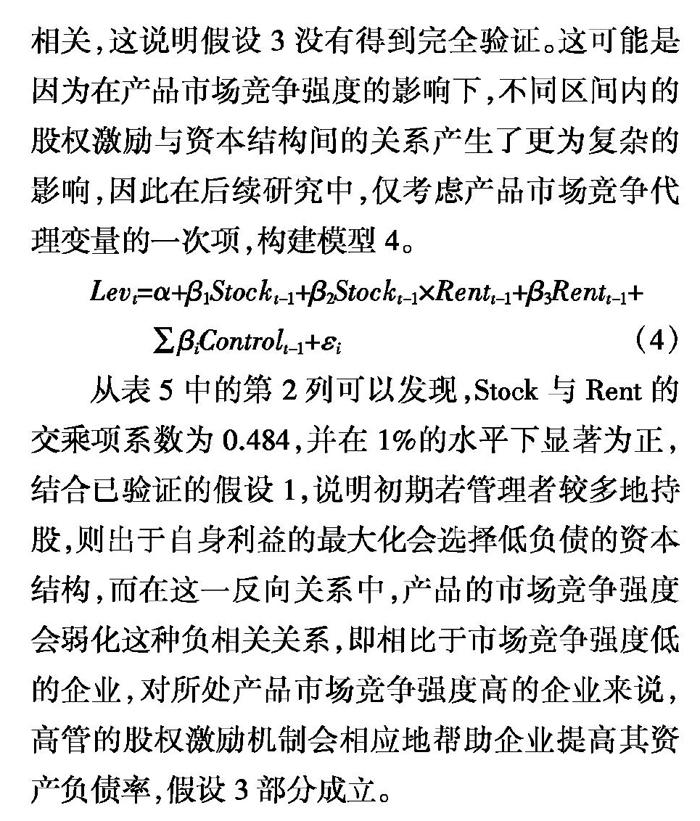

表5中的第1列是為了檢驗假設3,而在上述模型的基礎上中加入Stock×Rent和Stock2×Rent的交乘項。可以發現,交乘項的回歸系數并不顯著,同時Stock與Stock2的顯著性也由相關改變為顯著不相關,這說明假設3沒有得到完全驗證。這可能是因為在產品市場競爭強度的影響下,不同區間內的股權激勵與資本結構間的關系產生了更為復雜的影響,因此在后續研究中,僅考慮產品市場競爭代理變量的一次項,構建模型4。

Levt=α+β1Stockt-1+β2Stockt-1×Rentt-1+β3Rentt-1+

∑βiControlt-1+εi (4)

從表5中的第2列可以發現,Stock與Rent的交乘項系數為0.484,并在1%的水平下顯著為正,結合已驗證的假設1,說明初期若管理者較多地持股,則出于自身利益的最大化會選擇低負債的資本結構,而在這一反向關系中,產品的市場競爭強度會弱化這種負相關關系,即相比于市場競爭強度低的企業, 對所處產品市場競爭強度高的企業來說,高管的股權激勵機制會相應地幫助企業提高其資產負債率,假設3部分成立。

五、穩健性檢驗

為驗證以上結論的穩健性, 參考郭雪萌等(2019)[4]的實證研究,引入股權激勵、產品市場競爭及各控制變量的當期變量,替代前文的滯后一期變量重新進行回歸。檢驗結果如表6所示,模型(1)至模型(3)分別是當期的股權激勵、產品市場競爭和兩者及其交互項同時納入模型后對公司資本結構的回歸分析結果。結果表明:股權激勵與資本結構仍呈正“U”型的非線性關系;產品市場競爭強度與資本結構有顯著的正向關系;產品市場競爭仍能弱化股權激勵與資本結構間的一次負向關系;各控制變量對資本結構也有顯著影響。故研究結論保持不變。

六、研究結論和建議

(一)研究結論與理論啟示

本文基于2014—2018年的科技型上市公司樣本數據,對股權激勵、產品市場競爭與資本結構間的關系進行了實證分析,結果發現:高管股權激勵與資本結構呈正“U”型關系;產品市場競爭強度與資本結構存在顯著的正相關關系;產品市場競爭能抑制股權激勵與資本結構間的負相關關系。

本文基于現有文獻,同時將公司內部治理中的高管股權激勵與資本結構的協同效應和壕溝效應予以考慮,提出了股權激勵對企業融資決策影響的非線性路徑;在公司外部環境中,將產業組織經濟學理論與公司資本結構理論相結合,豐富了相關理論的融合發展;同時探討內外部環境對公司融資決策的共同作用,即產品市場競爭對股權激勵與資本結構關系的調節作用。實證研究發現,在我國新興市場經濟背景下,根據瞬息萬變的市場競爭,制定合理的高管股權激勵制度能夠對高管起到監督約束作用以緩解委托代理問題,防止代理人的短視行為,有利于幫助企業優化資本結構,提升企業績效。

(二)對策建議

1.重視和強化股權激勵機制的作用。由上述結論可知,較低的股權激勵比例在科技型企業中對發揮利益趨同效應的作用并不明顯,這是由于該類行業兼具高風險和高收益的特點。提高激勵比例意味著加強管理層向股東身份的轉變和提高其對企業長期利益的關注度。在這個過程中,一方面要基于企業所處生命周期的不同特點來合理確定激勵對象,比如,在成長期,為了樹立良好的企業形象而選擇較廣泛的激勵對象;在成熟期,為了持續穩定運營而僅選擇重要管理者和核心技術人員進行激勵。另一方面,要根據自身經營狀況和未來發展規劃設計合適的激勵條款和達成條件,以嚴格的獎懲制度作為保障,使股權激勵機制確實發揮激勵作用而不是被當成一種福利。

2.進行財務決策時,要充分考慮產品市場競爭情況。我國整體宏觀環境面臨著產能過剩和內需不足的問題, 這無疑導致了行業內部的激烈競爭問題。而激烈的產品市場競爭會對企業積累資金的能力造成較大沖擊。因此,在進行財務決策時,要充分考慮外部產品市場的競爭情況,合理把握并利用在外部競爭環境變化中產生的絕佳投資機會,幫助企業在更為激烈的競爭中取得主動地位和占據市場份額。同時,較大的資金需求也勢必需要合適的外部融資渠道,而激烈的競爭又導致企業利潤率低下并難以進行再融資,而推動股票發行的注冊制是降低融資成本,提高資源配置效率的好出路。

3.對內加強內部控制,對外完善資本市場。在企業內部,為了改善“內部人控制”和經理人操縱股市等阻礙資本結構進一步優化的行為,企業要通過建立嚴格的監督體系,比如加強獨立董事和外部審計等監督制度來不斷加強內部控制水平。在企業外部,一方面企業自身要建立內外部市場有效交流信息的平臺以及時發現虛假不實的財務信息,另一方面要通過政府建立完善的資本市場,這就需要政府對相應行業法規不斷完善以約束不良融資行為,提高自身服務與監管職能以推進我國市場化進程,共同創造公平開放并能充分融資的環境。

參考文獻:

[1]金桂榮,趙辰.以價值為導向的科技型企業資本結構優化研究[J].中國科技論壇,2016(8):77-83.

[2]曹洪江,李雪.高管股權激勵、分析師跟蹤與資本結構動態調整[J].北京郵電大學學報(社會科學版),2019,21(5):63-74.

[3]趙宇恒,邢麗慧,孫悅.政治關聯、高管激勵與資本結構[J].管理評論,2016,28(11):150-161.

[4]郭雪萌,梁彭,解子睿.高管薪酬激勵、資本結構動態調整與企業績效[J].山西財經大學學報,2019(4):78-91.

[5]賈生華,陳文強.國有控股、市場競爭與股權激勵效應——基于傾向得分匹配法的實證研究[J].浙江大學學報:人文社會科學版,2015,45(5):101-118.

[6]劉奕嘉.產品市場競爭與資本結構關系研究——基于國有和民營上市公司的比較[J].商業時代,2015(15):82-84.

[7]JENSEN M C,MECKLING W H.Theory of the Firm:Managerial Behaviour,Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976,3(4):305-360.

[8]盛明泉,張春強,王燁.高管股權激勵與資本結構動態調整[J].會計研究,2016(2):44-50.

[9]侯麗,鐘田麗,李佳寧.股權激勵合約會影響企業資本結構動態調整嗎?[J].預測,2019(2):59-67.

[10]FAMA E F,JENSEN M C.Agency Problems and Residual Claims[J].Journal of Law and Economics,1983,26(2):327-349.

[11]BERGER P G,OFEK E,YERMACK D L.Managerial Entrenchment and Capital Structure Decisions[J].Journal of Finance,1997,52(4):1411-1438.

[12]劉媛媛,趙建麗.管理層激勵、投融資行為與公司風險[J].會計之友,2013(3):85-92.

[13]羅雪婷.高管薪酬激勵、股權激勵與資本結構的非線性關系研究——來自中國制造業上市公司的經驗數據[J].金融理論探索,2019(4):43-52.

[14]BRANDER J,LEWIS T.Oligopoly and Financial Structure:The Limited Liability Effect[J].American Economic Review,1986,76(5):956-970.

[15]LYANDRES E.Capital Structure and Interaction among Firms in Output Markets:Theory and Evidence[J].Journal of Business,2006,79(5):2381-2422.

[16]黃繼承,姜付秀.產品市場競爭與資本結構調整速度[J].世界經濟,2015(7):99-119.

[17]TELSER L G.Cutthroat Competition and the Long Purse[J].Journal of Law and Economics,1966,9(10):259-277.

[18]李曜,叢菲菲.產業競爭下的民企資本結構選擇——兼以蘇寧云商為例[J].會計研究,2015(4):47-54.

[19]LIN Y E,CHIH H H,CHENG C H,et al.Market Competition,Arbitrage Risk,and Capital Structure:Evidence from Taiwan[J].Annals of Financial Economics,2016,11(1):1650002.

[20]ZEITUN R,TEMIMI A,MIMOUNI K. Do financial Crises Alter the Dynamics of Corporate Capital Structure? Evidence from GCC Countries[J].Quarterly Review of Economics and Finance,2017(63):21-33.

[21]劉星,蔣水全,付強.制度環境、政治關聯與資本結構調整——來自民營上市公司的經驗證據[J].產業經濟管理,2015,29(5):40-45.

[22]李彬,劉小梅,姚瑤.稅收征管、債務政策激進性與資本結構動態調整[J].西安交通大學學報,2019,39(3):11-22.

[23]張東旭,汪猛,徐經長.股票期權激勵與資本結構決策[J].科研管理,2019,40(6):175-183.

[24]楊新寶,王志強.財務靈活性、產品市場競爭與資本結構[J].山西財經大學學報,2016,38(11):115-124.

[25]吳育輝,黃飄飄,陳維.產品市場競爭優勢、資本結構與商業信用支持——基于中國上市公司的實證研究[J].管理科學學報,2017,20(5):51-65.

Research on the Relationship Among Equity Incentive, Product Market Competition and Capital Structure

——Based on Empirical Data from Chinas Listed Technology Companies

Liu Hu,Hu Xinrui

(International Business School, Shaanxi Normal University, Xian 710119, China)

Abstract: Will enterprises internal incentive mechanism have effect on managers behavior and further impact financing level? Will enterprises external competition help adjusting financial affairs competition strategies through capital structure modification? In this paper, the listed tech companies from 2014 to 2018 are selected as research samples, and the empirical findings through multiple regression model are, in the enterprise, the equity incentive and the capital structure are positive “U”- shaped nonlinear relationship. Outside the enterprise, the stronger the product market competition is, the higher capital structure enterprise has. In addition, the stronger the product market competition is, the weaker the negative correlation between equity incentive and capital structure will be. Therefore, on the basis of strengthening the construction of internal equity incentive mechanism, listed tech companies in China should pay attention to the impact of environmental changes brought by external market competition on enterprises and jointly optimize the decision-making level of capital structure by combining internal and external mechanisms.

Key words: equity incentive; product market competition; capital structure; listed tech companies

(責任編輯:龍會芳;校對:李丹)

收稿日期:2020-08-04

基金項目:西安市社會科學規劃基金項目“區塊鏈技術條件下醫療資源共享機制研究”(JG177)

作者簡介:劉湖,男,陜西榆林人,博士,副教授,研究方向為公司治理;胡欣瑞,女,陜西西安人,研究方向為公司治理。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

哲學評論(2021年2期)2021-08-22 01:53:34

云南畫報(2020年9期)2020-10-27 02:03:26

中華詩詞(2019年7期)2019-11-25 01:43:04

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

Coco薇(2015年1期)2015-08-13 02:23:50

現代企業(2015年9期)2015-02-28 18:56:50

玩具(2009年10期)2009-11-04 02:33:14