疫情、汛情等自然災害對國際、國內糧食市場的影響分析

2020-11-13 08:13:46黑龍江省農投資本管理公司農產品事業部

黑龍江糧食 2020年7期

關鍵詞:大豆

黑龍江省農投資本管理公司農產品事業部

前言

一、大豆市場行情

新季大豆上市可能會面臨較大的供應壓力,天氣情況雖然呈現“南澇北旱”的局面,但因目前澇大于旱,預期對東北地區單產的影響有限,7月后半段東北地區將迎來有利降雨,可能會緩解內蒙古自治區和吉林省的干燥情況。所以對于新豆上市初期行情并不看好, 10-12月可能呈現持續下跌局面,次年賣糧集中期過后,5月行情反轉走高。因整體預判下一年大豆市場可能高開低走后再逐步走強,建議:相關企業可以在春節前糧食價格低點或者春節后賣糧高峰期的低點擇機收購并進行期貨套期保值;適當增加俄羅斯大豆的進口儲備并擇機進行套期保值;可以在大豆主要產區申請期貨交割庫增加期現結合的靈活性;考慮與黑龍江省內規模較大的合作社簽訂單,并在期貨上進行套保;因國產大豆主要用于蛋白加工且用量較大,可考慮與省內益海、禹王或者山東蛋白加工廠形成戰略合作關系。或者考慮增加地方輪換儲備量,每年5月以后適當出售陳糧并進行期貨套保操作。

二、玉米市場行情

今年農作物種植補貼及種植效益整體向種植大豆傾斜,本年度黑龍江玉米種植面積繼續減少,且今年春播以來持續低溫多雨等不利天氣,部分地區苗情與往年同期相比較差。尤其6月以來,我國頻發汛情,特別是長江中下游遭受暴雨襲擊,局地玉米田遭漬害,可能會導致單產降低(和上一年度類似)。另外今年國儲玉米不斷投放且成交火爆,下一年度臨儲玉米庫存或“清零”。從需求來看,目前國內需求不斷恢復增加,下一年度供需缺口或繼續擴大,在目前全球新冠疫情病例繼續增加背景下,可能會影響區域流通及供需,預計2020-2021年度玉米價格震蕩加劇并高于上一年度概率較大。建議相關企業理性進行糧食購銷并擇機進行套保操作,選擇有條件的庫點進行期貨交割庫的申請,下一年度參與“訂單種植”+“期貨+保險”等模式,適當增加俄羅斯糧食進口量。

三、粳米市場行情

海外新冠疫情對大米貿易的影響逐漸減弱,加上部分主產國新稻米陸續上市,終端需求疲軟。在基本面寬松的形勢下,國際米價下行壓力進一步加大,大米出口價格續跌明顯。國內稻米市場購銷逐步從陳稻切換到新季早秈稻,新季早稻陸續上市,受最低收購價兜底,后期價格易漲難跌,陳稻市場走勢進一步分化,普通稻需求弱勢難改,優質稻市場需求仍存,優質優價特征或將進一步明顯。

第一部分 疫情及汛情概述

第一章 當前疫情總體情況

1.1 全球疫情整體嚴峻

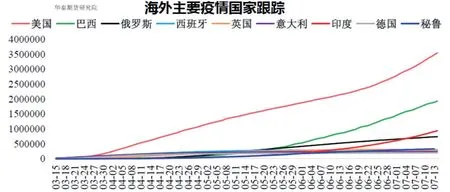

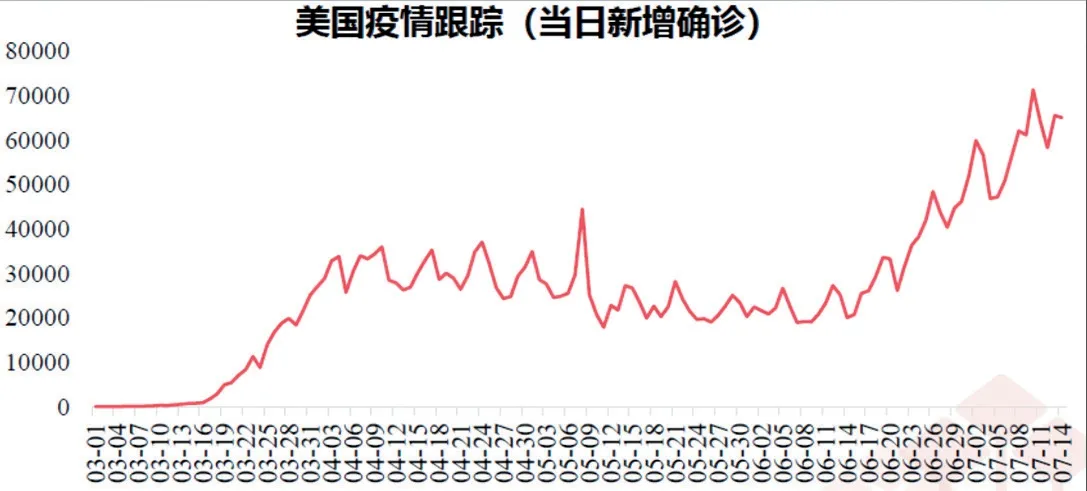

新冠疫情爆發以來,已經蔓延至全球1 0 0 多個國家,截至7月15日凌晨,已累計確診超過1335萬人,確診病例前三位國家分別為美國、巴西、印度,且進入7月以來,上述三個國家確診病例增速擴大,全球疫情仍然嚴峻。

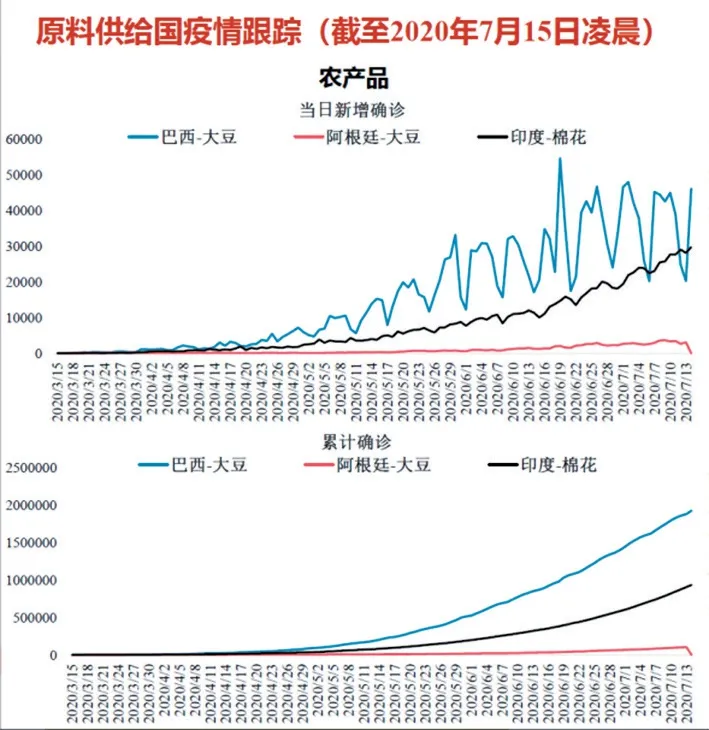

當期主要農產品大豆的供給國家巴西和阿根廷、棉花的供給國印度的疫情不容樂觀,對其主要出口的農產品供應上也引發了市場擔憂。

第二章 當前糧食種植期天氣情況

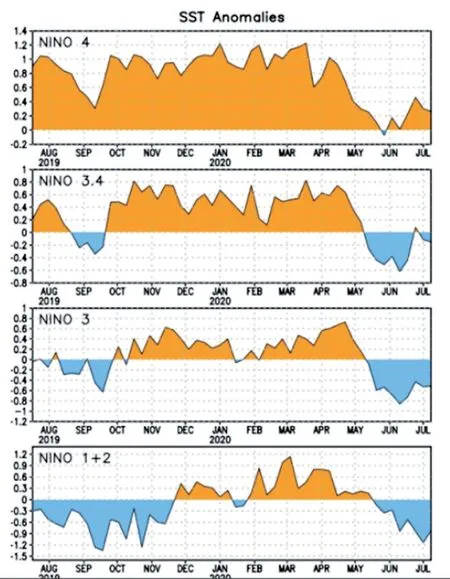

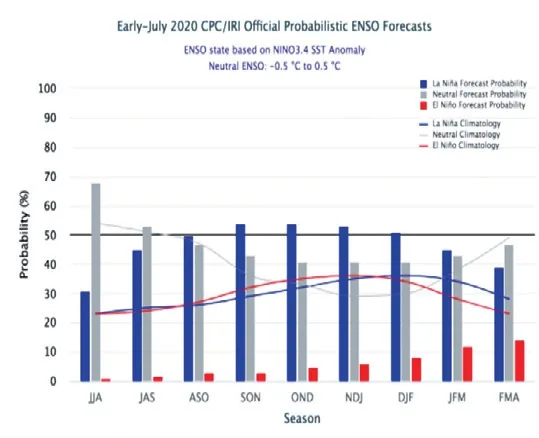

2.1 美國氣候中心預計發生夏季拉尼娜現象的可能性為50%

美國氣象中心7月最新報告預計,ENSO中性持續到整個夏季的幾率約為50%-55%。拉尼娜現象在北半球持續發展到2020年秋季至2020-2021年冬季的幾率可能有50%。

2.2 長江流域降水量達到1981年以來最高水平

7月15日,中國氣象局召開汛期新聞發布會。中國氣象局應急減災與公共服務司副司長、新聞發言人王志華介紹,6月以來(截至7月14日)我國天氣氣候形勢復雜,總體偏澇,全國平均降雨量為172.7毫米,較常年同期增加12.1%,居1961年(有完整氣象資料)以來歷史同期第六位。

中國氣象局預計7月中旬到8月中旬,我國降水總體呈現“北多南少”的空間分布。我國東部主雨帶呈現明顯階段性變化特征,7月中旬末,主雨帶位于長江與黃河之間,降水強度強;7月下旬至8月上旬,主雨帶將北抬至黃淮、華北至東北中南部地區。

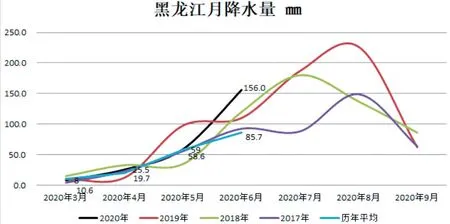

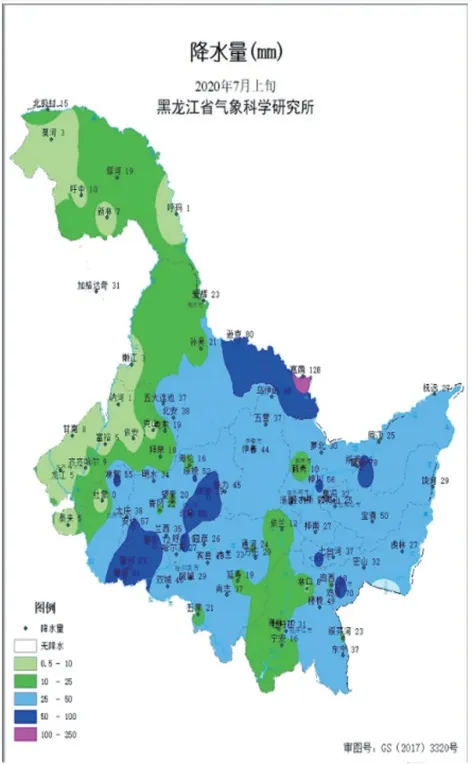

2.3 黑龍江降雨量已經超過去年同期和均值

截至6月末,5-6月份黑龍江降雨量增加明顯,6月單月降水量達156毫米,歷年均值是85.7毫米,增幅82%左右。6月單月平均氣溫18.0℃,歷年均值19.4攝氏度,降低7.2%。

7月上旬全省平均降水量達32毫米,比歷年同期減少20%,比去年同期減少20%。7月上旬全省平均氣溫達21.7℃,比歷年同期升高0.1℃,比去年同期升高0.3℃。

第二部分 大豆

第一章 國際大豆

1.1 美國舊作、新作庫存均較前期調增

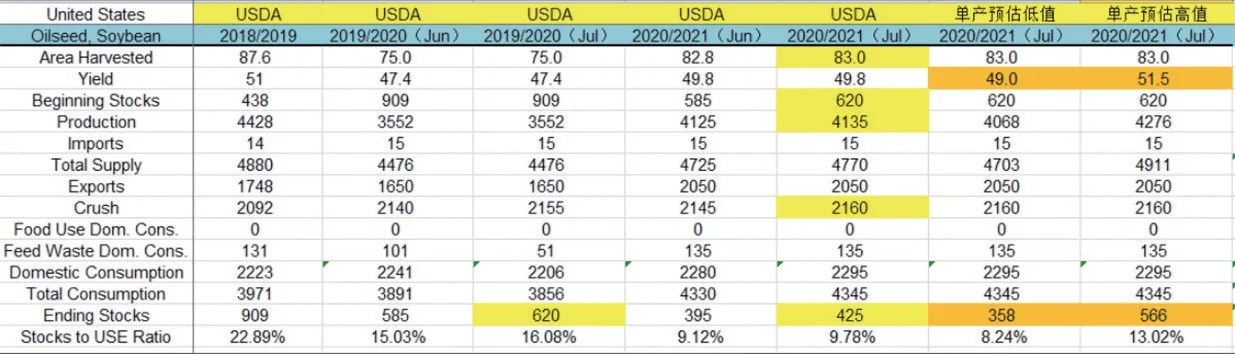

7月10日美國農業部最新公布的7月供需報告較市場預期偏空,美豆自900美分高位回落。

7月USDA報告,從美豆數據舊作看,供應端數據穩定,需求端通過調低殘值以及略調增壓榨量,導致期末庫存調增至6.2億蒲式耳。舊作結轉庫存的調整,中國方面的采購不及預期,并沒有通過出口數據調整來體現。

新作數據期初庫存受舊作調整影響,大幅增加至6.2億蒲式耳,新作預估的期末庫存調增至4.25億蒲式耳。市場關注較高的出口方面,美豆的舊作與新作出口均沒有變動,USDA對于中國的采購預期沒有變化。

據美國6月份種植面積報告后的一份聲明中顯示,在面積調查期間還有部分地區尚未播種,且剩余未播種地區玉米面積要遠遠低于大豆面積,所以可能后期還會對美國整體播種面積進行修正,而修正后的數據可能體現在8月份的USDA報告中。

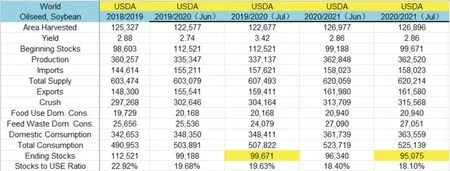

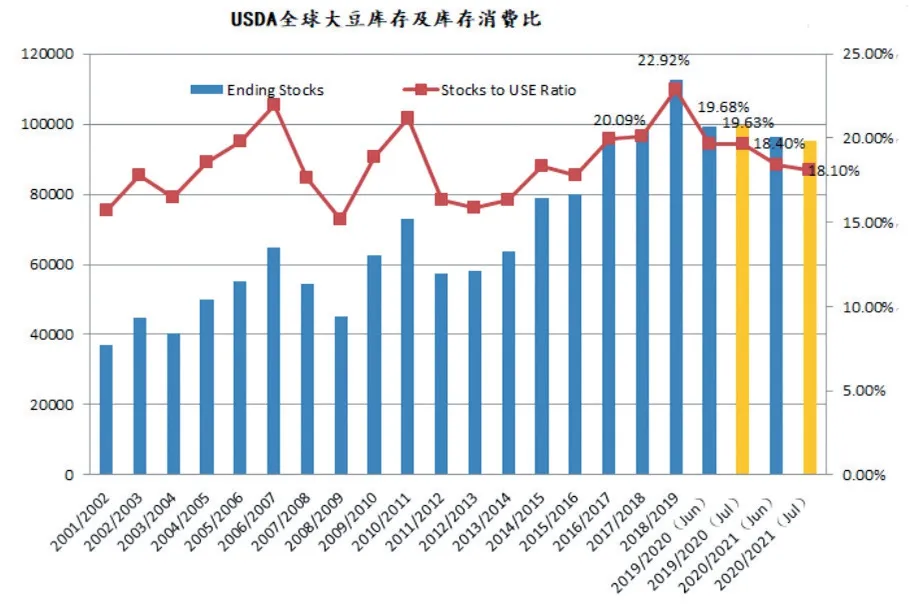

1.2 全球大豆新作庫存略微調降

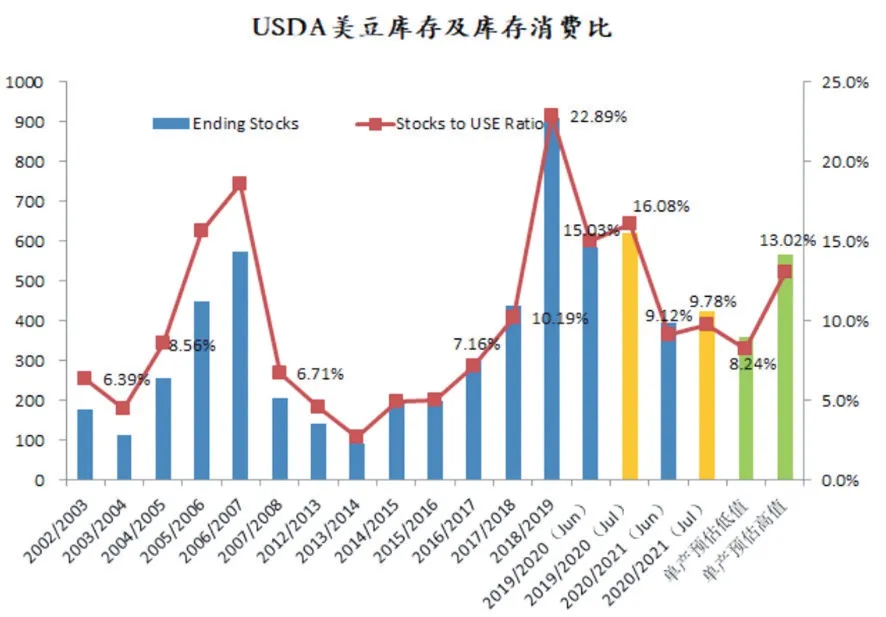

總體來看,2020-2021年度全球大豆處于增產狀態,但庫存處于去化狀態。

1.3 美國天氣短期無礙但仍有潛在題材

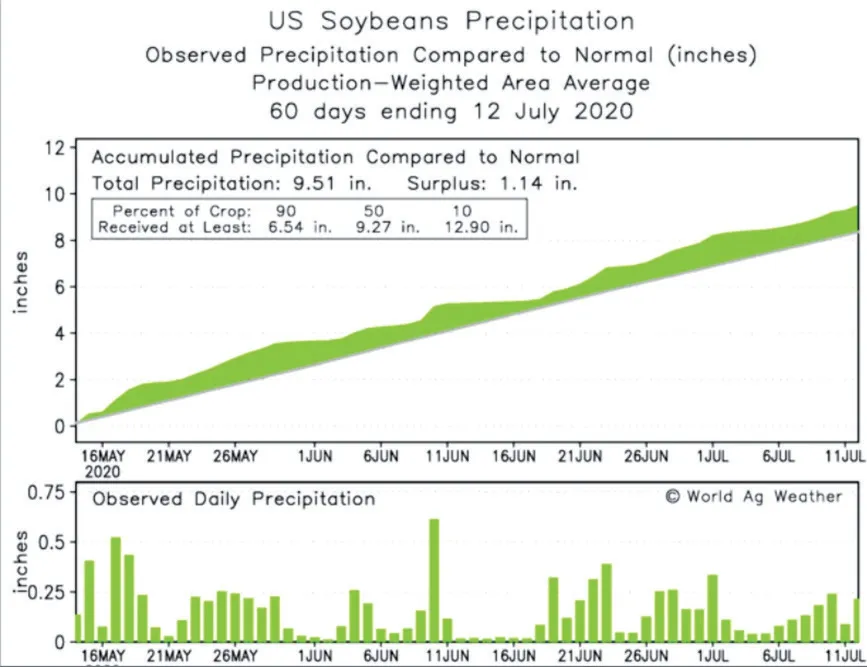

從美國氣象中心近幾個月的監測數據看,今年可能是弱天氣市行情。美國主產區60天累計降水情況較好,目前多于正常值1.14英寸。6月單月降水距平80%左右,但進入7月第二周降水開始增多,市場對于天氣的擔憂暫時緩解。不過目前靠西部產區降水仍然匱乏需要關注,而且8月份大豆需水量較多,天氣對美豆后面單產的調整有直接影響。

第二章 國產大豆

2.1 拍賣壓力顯現,現貨自高點回落

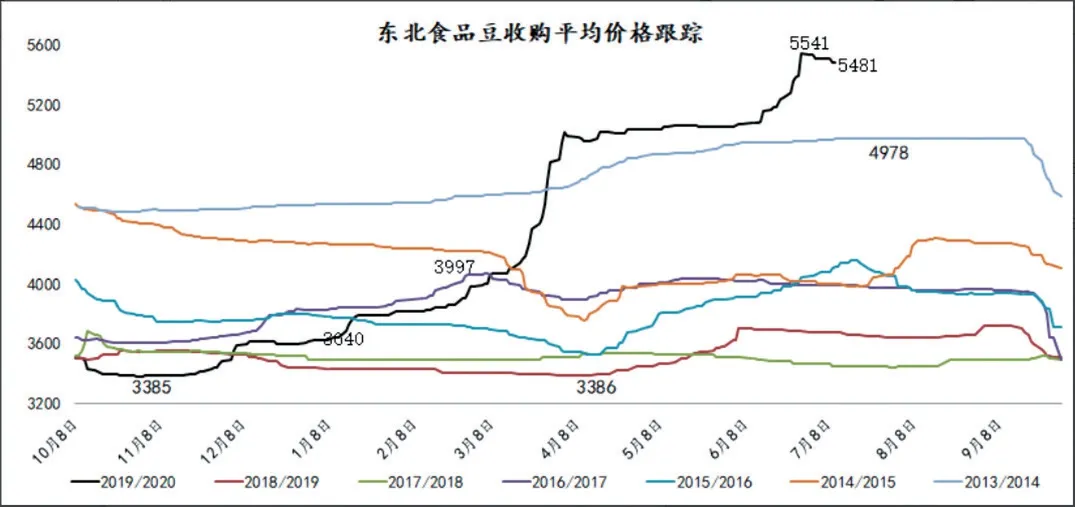

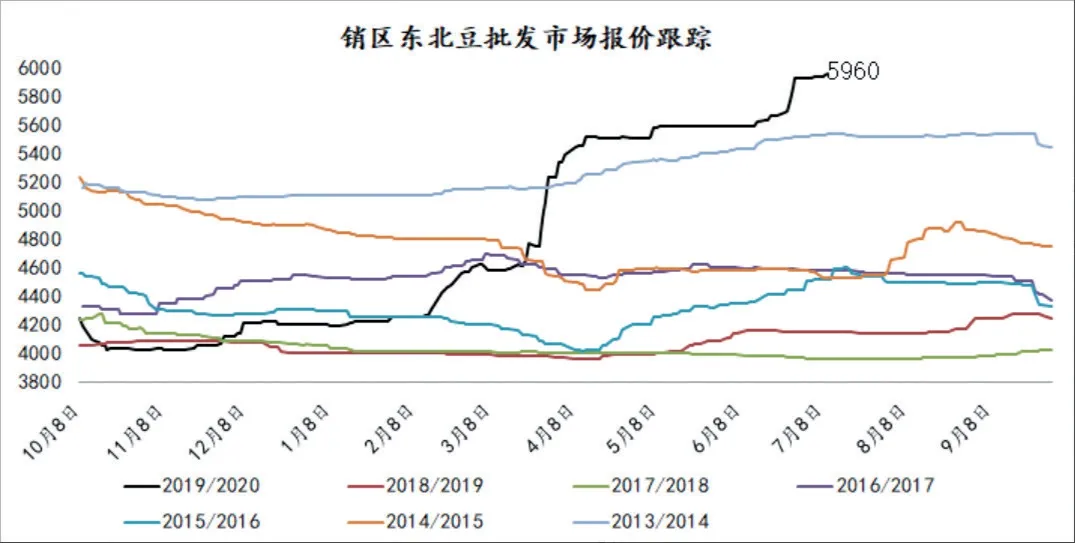

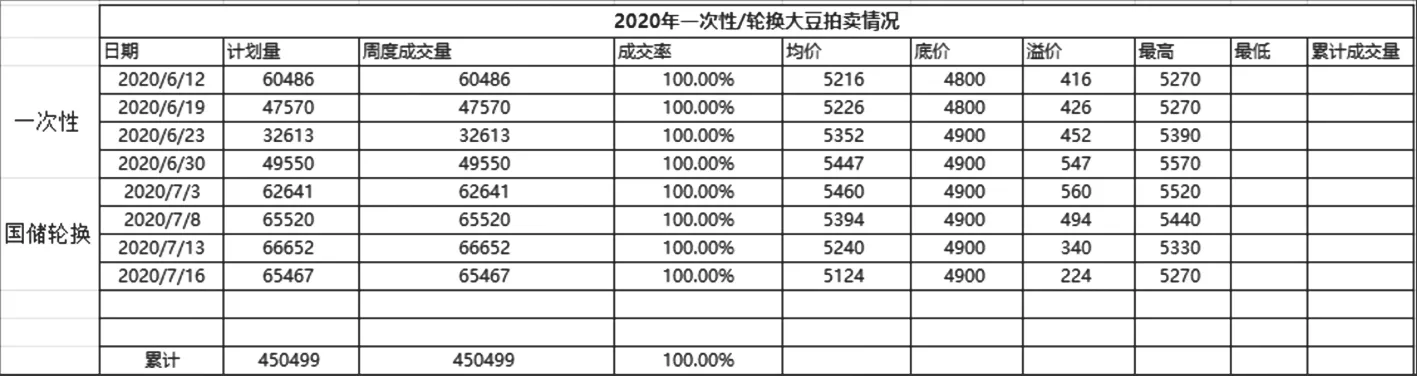

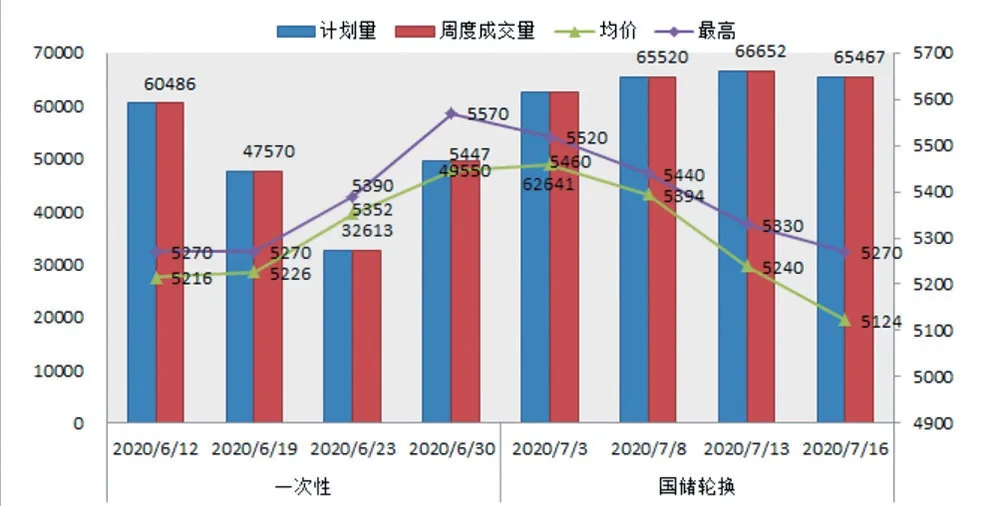

2019年產東北大豆價格開始自高點回落,拍賣壓力漸顯,市場近期出現幾點變化:一是現貨價格開始下跌,2019年下跌40-80元/噸,2017年下跌60-100元/噸;二是成交均價和最高價開始走弱,均價較上周拍賣下跌154元/噸;三是地方儲備開始參與,吉林省15日拍賣6000多噸,市場呈等待黑龍江地儲大豆上市趨勢。

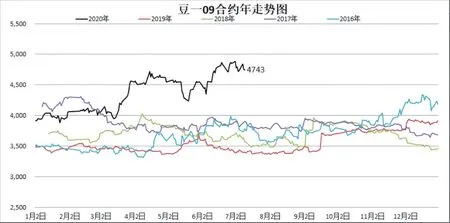

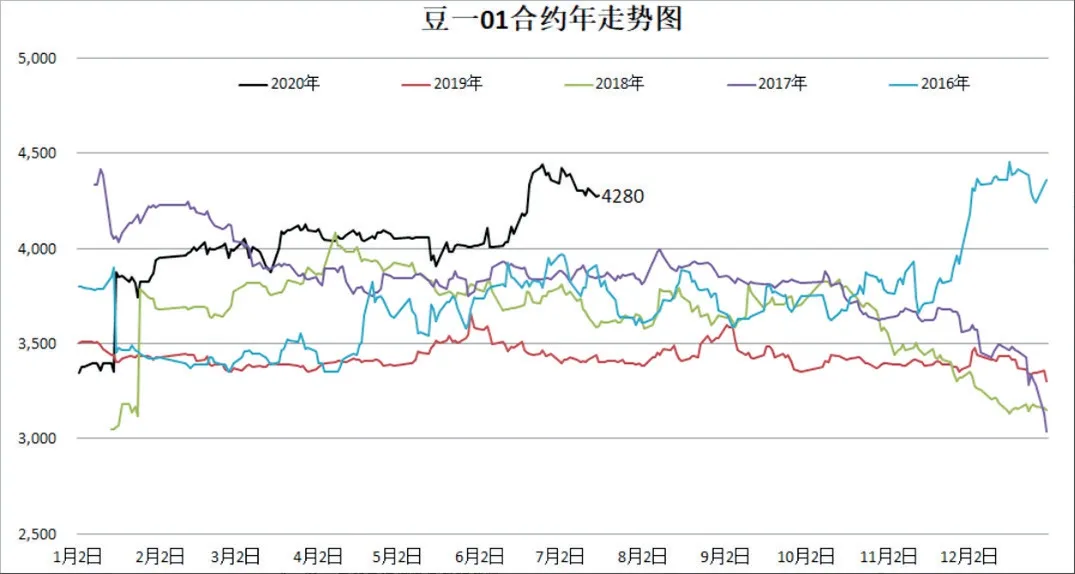

2.2 期貨主力合約開始高位盤整趨弱

進入7月份以后期貨主力合約09整體走勢趨弱,隨著拍賣糧源的增多和拍賣節奏的加快,以及越來越接近新季大豆上市,市場對于中后期行情開始變得悲觀。

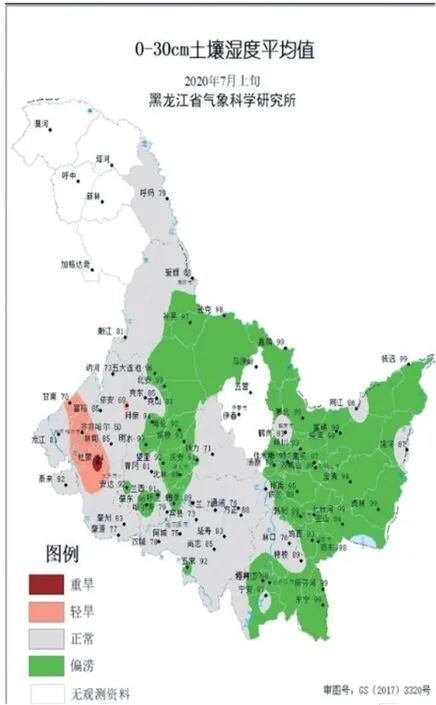

1月合約走勢大體追隨9月,但在下方4250附近找到支撐,下跌幅度并不大。目前全國天氣形勢不容樂觀,南澇北旱局面有所顯現。目前湖北、安徽等主產區大豆生長受到雨水威脅,東北地區黑龍江大豆整體長勢尚可,東南部略偏澇,內蒙古和吉林面臨干旱威脅。

第三章 后期市場行情展望和預測

3.1 新年度大豆播種面積和產量預估

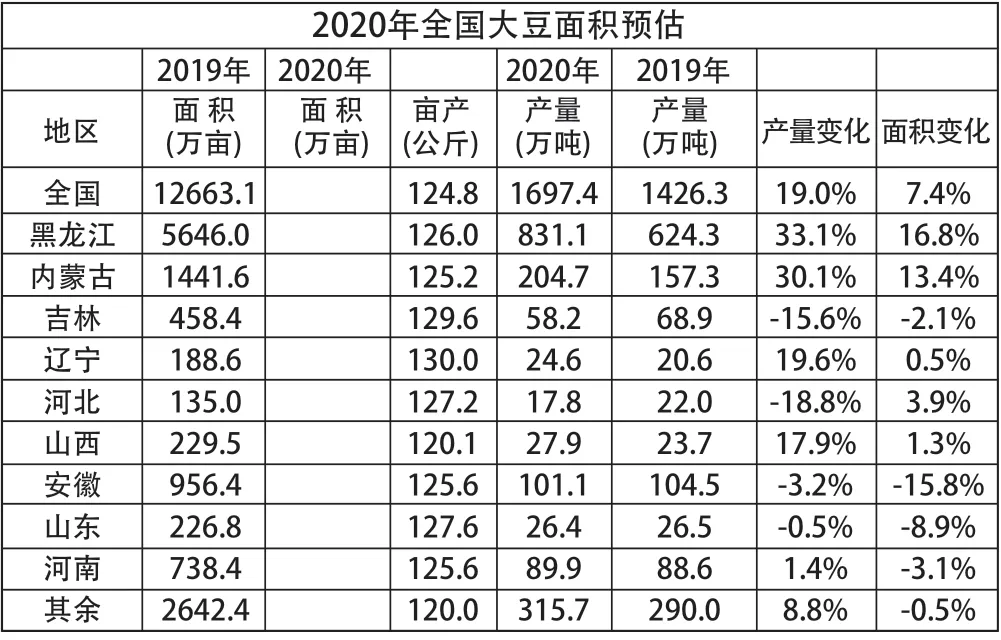

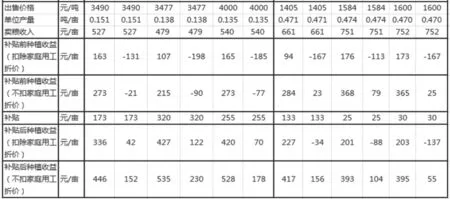

黑龍江省2020-2021年大豆面積預估6595.8萬畝,增幅16.4%,單產預估126公斤/畝,增幅14.0%,產量預估831.0萬噸,增幅33.1%。新年度單產較前期預計有所下降,主要考慮目前天氣情況并不特別樂觀,應持續關注東北內蒙和吉林旱情以及南方汛情。

2009-2020年黑龍江省大豆面積及產量預計表年 份09/10年10/11年11/12年12/13年13/14年14/15年15/16年16/17年17/18年18/19年19/20年20/21年預估平均面積(萬畝)6841.9 6875.0 5216.8 3920.0 3762.0 3180.0 2804.8 3908.5 5237.0 4076.6 5646.8 6595.8 4679.0單產(公斤/畝)105.2 134.7 125.4 133.2 117.9 151.8 143.5 116.2 136.9 147.5 110.6 126.0 127.2產量(萬噸)719.8 926.2 654.2 522.1 443.7 482.9 402.5 454.2 716.9 601.3 624.3 831.1 595.3

全國2020/2021年大豆面積預估13599.8萬畝,增幅7.4%;單產預估124.8公斤/畝,產量預估1697.4萬噸,增幅19.0%。全國單產預估較前期略微調降。

2020年全國大豆面積預估全國黑龍江內蒙古吉林遼寧河北山西安徽山東河南其余面 積(萬畝)2019年 2020年 2020年 2019年地區產量變化 面積變化面 積(萬畝)畝產(公斤)產量(萬噸)產量(萬噸)12663.1 5646.0 1441.6 458.4 188.6 135.0 229.5 956.4 226.8 738.4 2642.4 124.8 126.0 125.2 129.6 130.0 127.2 120.1 125.6 127.6 125.6 120.0 1697.4 831.1 204.7 58.2 24.6 17.8 27.9 101.1 26.4 89.9 315.7 1426.3 624.3 157.3 68.9 20.6 22.0 23.7 104.5 26.5 88.6 290.0 19.0%33.1%30.1%-15.6%19.6%-18.8%17.9%-3.2%-0.5%1.4%8.8%7.4%16.8%13.4%-2.1%0.5%3.9%1.3%-15.8%-8.9%-3.1%-0.5%

機構數據參考中儲糧:中儲機構實地調研數據,黑龍江省2020-2021年大豆面積預估增幅15%-16%,全國大豆面積增幅預估5%-6%。

3.2 國產大豆供需平衡表

7 月份預估全國大豆供需情況,下一年產量預估1 6 9 7 萬噸,增幅1 9%;全國總供給2 0 5 2 萬噸,增幅6.4%;蛋白壓榨預估195萬噸,增幅2.4%;飼料、醬油粕壓榨148萬噸,增幅7.2%;食用消費預估1141萬噸,增幅6.0%;進口替代預估減少,總需求量預估1699萬噸,增幅5.3%;年末庫存預估是353萬噸,增幅11.9%。總體判斷供給增加幅度較大,但需求也是預估回歸到往年的正常水平,因為2019/2020年受疫情影響需求下降明顯,下一年需求肯定有所增加,增加的幅度預估是可能回歸到正常水平。(備注:儲備凈輪是考慮中儲糧會多增收30萬噸儲備,考慮到國家將糧食安全上升到一定高度,且國家儲備大豆庫存目前處于偏低水平。)

中國國產大豆供需平衡表(萬噸)2010/11 2011/12 2012/13 2013/14 2014/15 2015/16 2016/17 2017/18 2018/19 2019/20 2020/21較上年年份 期初 產量進口出口儲備凈輪供給蛋白壓榨飼料壓榨食用消費飼料消費總需 求種用 損耗期末庫存進口替代544 699 570 611 434 433 527 288 499 399 315-21.0%-25 10 129 42 0 285 60 145 143 36-30 2422 2260 2117 1910 1709 1866 1796 2174 2098 1929 2052 6.4%19 28 27 20 14 11 11 13 11 10 14 34.6%106 132 160 171 151 125 156 138 146 191 195 2.4%395 316 189 159 79 95 119 252 223 138 148 7.2%1067 1089 1001 995 905 975 1056 1106 1125 1076 1141 6.0%45 50 65 65 69 70 78 90 98 95 100 5.4%65 55 50 52 46 50 75 60 78 88 85-3.4%27 21 15 14 12 13 13 15 18 16 16 3.2%1724 1691 1506 1476 1276 1339 1509 1675 1699 1613 1699 5.3%699 570 611 434 433 527 288 499 399 315 353 11.9%100 65 160 180 270 260 125 89 85 125 70-44.0%0 7 7 2 3 0 49 39 75 71 68 69 2.2%1903 1545 1411 1256 1245 1099 1171 1666 1385 1426 1697 19.0%

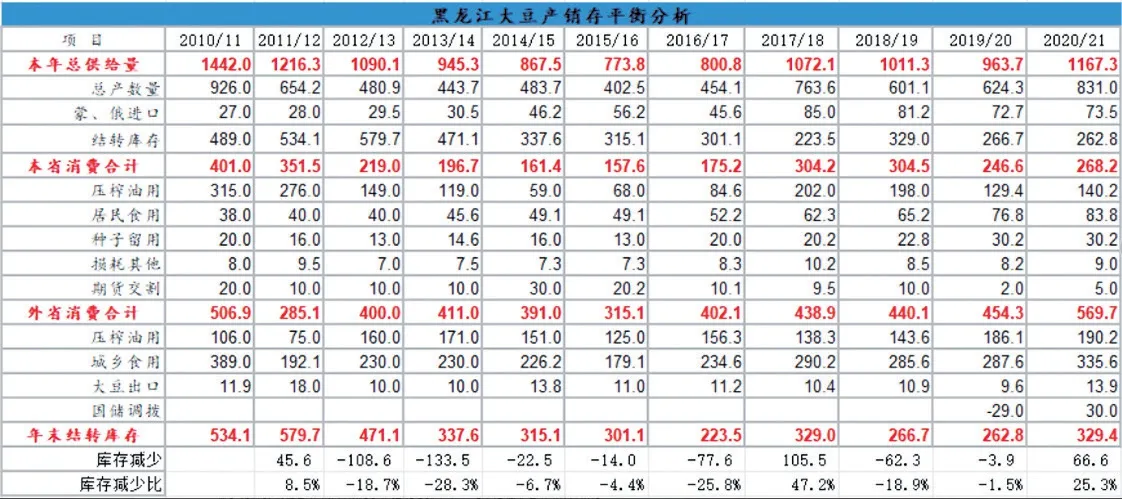

7月份預估黑龍江省大豆供需情況,下一年產量預估831.0萬噸,增幅33.1%;總供給1167.3萬噸,增幅21.1%;蛋白壓榨預估190.2萬噸,增幅2.2%;飼料、醬油粕壓榨140.2萬噸,增幅8.3%;年末庫存預估是329.4萬噸,增幅25.3%。總體判斷供給增加幅度較大,導致年末庫存增幅較為明顯。

3.3 國產大豆行情展望和預計

現階段現貨行情預測:

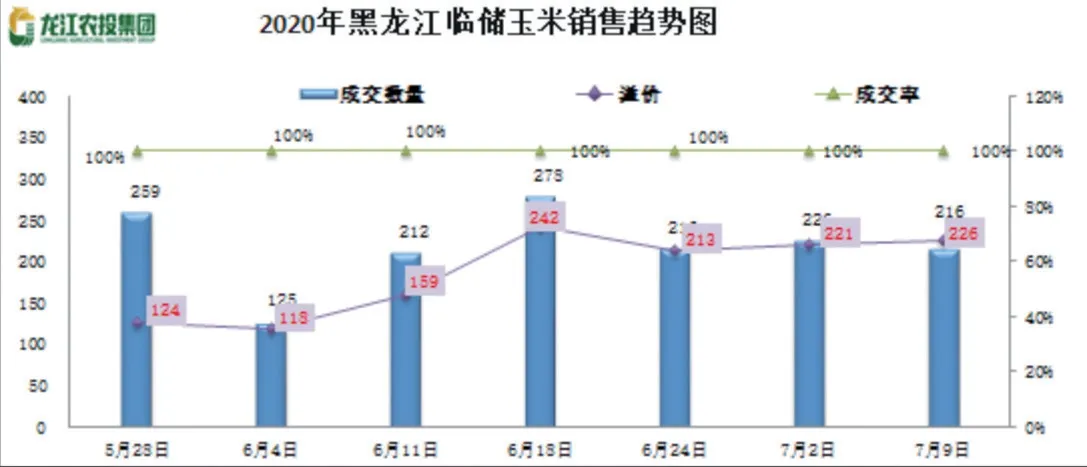

7-9月份,7月份中儲糧輪換大豆啟動銷售,銷售總量預計70萬噸左右,目前已經投放輪換大豆2017/2018年共計26萬噸左右,一次性儲備大豆2017/2018年共計19萬噸,一次性和輪換合計是45萬噸左右,接下來剩余投放的輪換大豆可能還有44萬噸左右。

2020年東北一次性/國儲大豆成交量及價格

現階段期貨行情預測:

中儲糧輪換啟動后市場供應量逐步增多,預期市場壓力將顯現,9/1價差可能逐步收窄,如果拍賣成交量下滑可能導致9月盤面價格回落,但因現貨跌幅有限可能會限制期貨跌幅。1月因為有期現套保單操作,機構持續買1月的話可能盤面價格下跌幅度有限,也有可能持續高位運行。

新季大豆現貨行情展望:

前期10-12月份可能收購價偏高,元旦前后隨著上市量增多以及中儲收購接近尾聲價格可能下滑,總體判斷是高開低走行情。

前期市場支撐因素分析:

1、2019-2020年農戶集中賣糧在上半年,價格偏低,后期漲幅巨大,2020-2021年新大豆上市前夕農戶有可能會惜售。

2、中儲糧輪換架空期4 個月時間內可能會積極收糧,2019-2020年中儲糧因為收購價格始終跟不上市場價格上漲的速度導致收糧節奏慢,4個月架空期內指標收購量沒有完成,導致2020年3月份被迫高價補庫。2020-2021年新大豆上市后中儲糧可能會在前期高價或者挺價收購加快入庫節奏。

3、加工企業在2019-2020年被迫接受超高的大豆原料成本導致利潤縮減,新年度可能會提前搶收糧源。

新季大豆中后期市場打壓因素分析:

1、中儲糧輪換收購時間大概在2020年11月至2021年2月4個月時間內,中儲糧集中收購可能在10-12月,收購接近尾聲市場缺乏有利的支撐。

2、2021年元旦前后市場可能會有賣糧壓力,農戶前期惜售后期可能集中銷售。

3、安徽、河南大豆集中上量后價格可能會下跌,因南方農戶通常沒有存豆習慣,大豆上市集中銷售后外出打工為主,所以春節前賣壓較重可能利空會傳導至東北市場。

年份2019/2020年2018/2019年2017/2018年2016/2017年2015/2016年現貨9/1價差126 6 436 198 501開秤價3700 3500 3937 3715 4253開秤和12月價差-9 18 330 64 409

新季大豆期貨行情展望:

新大豆上市后期貨1月合約可能跟隨現貨走勢為主,主要還需要關注中儲糧收購價格、收購量以及收購節奏。總體判斷可能出現先高后低的走勢,價格低點可能在2021年元旦前后出現。

3.4 期現操作建議

時間段 市場情況 價格 現貨建議 期貨建議7-9月 儲備拋售賣壓 下跌為主 出售陳糧為主新季10-12月 新糧上市壓力 緩慢下挫 可適當低價收購 根據現貨節奏入市次年1-5月先跌后漲5月以后可能面臨供應緊張春節后可適當低價收購后期賣低點買入或者考慮做縮1/5價差高點入空或做縮9/1為主

第三部分 玉米

第一章 全國玉米市場情況

1.1 國內供需存在缺口,下年度預計缺口約2500萬噸

從全國玉米產量來看,自2016年“取消臨儲市場定價”以來,國內玉米產量整體穩中下降,從產區分布看主要是東北產區和華北黃淮產區(合計大概占總產量的近50%)。目前在國儲去庫存化、產量增幅放緩、成本逐漸抬升、深加工產能放量等因素的影響下,玉米供需格局正在轉變,國內新產季玉米已形成“產不足需、存在缺口”,預計2020-2021年度中國缺口將達到2500萬噸,且未來中國玉米供需缺口可能有繼續擴大的趨勢。近年國內新產季玉米供需情況見下表:

(圖表1.2 數據來源:國家糧油信息中心)

1.2 2020-2021年度中國玉米種植面積小幅較少

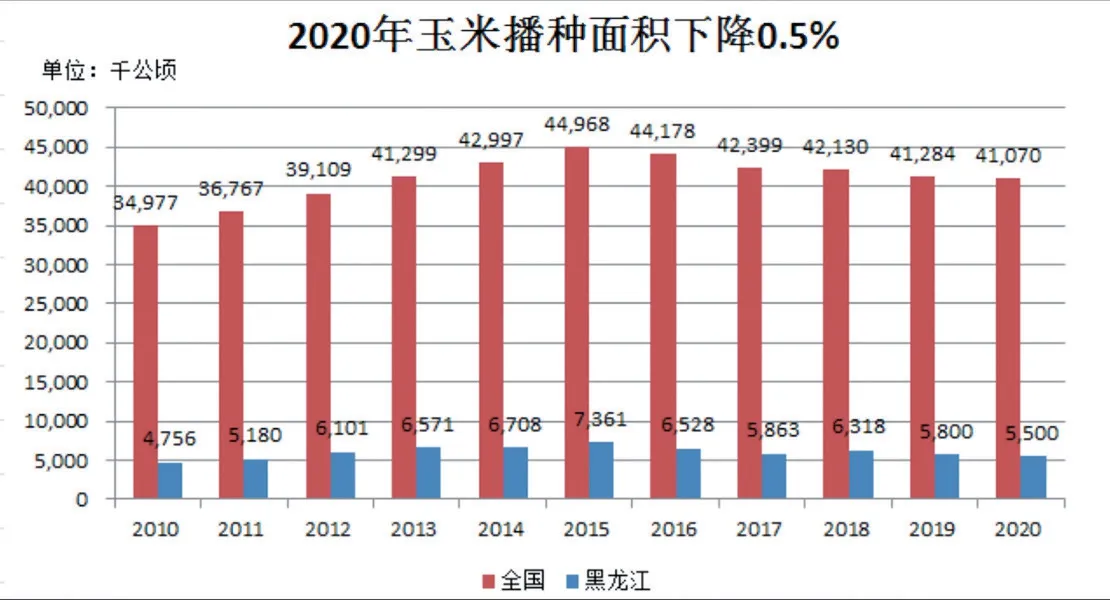

由于2019年玉米種植收益仍然缺乏比較優勢,且種植補貼整體向大豆傾斜。預計2020-2021年度中國玉米播種面積為4107萬公頃,同比下降21萬公頃,降幅0.5%。

1.3 從區域來來看黑龍江仍是玉米主產省和輸出省

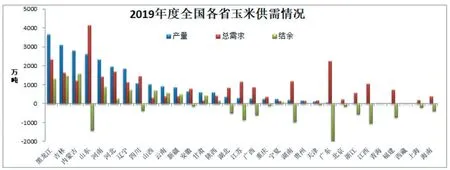

根據2019-2020年度中國各地區玉米生產和消費情況看,東北三省一區是玉米輸出量最大的區域,玉米輸出量高達 5000 萬噸以上,其中黑龍江是中國玉米產量最大的省份,2019年度預計產量為3651萬噸,玉米輸出量(結余量)約1300萬噸(關于黑龍江玉米供需情況詳見第二章)。

2019/20年度全國玉米主產省份產量分布 (單位:萬噸)合計序號1 2 3 4 5 6 7 8 9 1 0 11省份黑龍江吉林內蒙古山東河南河北遼寧四川山西云南其他產量3651 3102 2794 2611 2324 1966 1856 1068 1018 926 4761 26077 總供給3656 3109 2794 2731 2324 1966 1857 1068 1018 956 5098 26577 飼料消費450 353 318 1980 950 880 800 1200 200 330 10039 17500 其他消費1884 1276 899 2159 484 808 334 240 114 65 2033 10295 總需求2334 1629 1217 4139 1434 1688 1134 1440 314 395 12072 27795 結余1323 1481 1576 -1408 890 278 723 -372 704 561 -6973 -1218

(圖表1.3數據來源:國家糧油信息中心)

第二章 黑龍江新季玉米供給情況

2.1 黑龍江玉米種植面積整體呈現穩中下降趨勢

根據2015年11月國家農業部關于“鐮刀彎”地區玉米結構調整的指導意見,2016年調減3000萬畝,2017年計劃調減1000萬畝,2020年度減少5000萬畝。外加近兩年黑龍江種植補貼政策整體向大豆傾斜,黑龍江玉米種植面積有所減少, 2020年度黑龍江東部地區在春播時節出現低溫多雨甚至降雪天氣,使得部分農戶被迫改種大豆。據官方數據顯示,2020-2021年度黑龍江玉米種植面積預計550萬公頃,同比減少5.2%,實際數據可能要比這個數據要高。

(圖表2.1.1數據來源:國家糧油信息中心)

2.2 受低溫多雨天氣影響,黑龍江農作物單產堪憂

2020年春播以來,黑龍江地區整體低溫多雨,一方面5月初春播期間黑龍江東部地區因為溫度低,且部分地區降雪降雨,低洼地排水慢無法播種,使得部分農戶被迫改種大豆,另外低溫強降雨使得部分地區農作物出苗晚,生長慢于往年同期,尤其6月以來部分強降雨造成部分地塊形成澇災,今年的單產有可能像上年度出現下降。據黑龍江氣象局數據顯示,今年6月黑龍江平均氣溫為19.97℃,比往年同期低1-2℃,平均降水156毫米,比歷年偏多近9成。

今年6月以來,我國南方強降雨過程頻繁而持續,據氣象局數據顯示,6月1日至7月10日長江流域平均降水量達1981年以來最多。受持續性降雨影響,我國南方地區一些玉米田地出現被淹或漬害。安徽池州,湖南湘潭,湖北洪湖、黃梅等地均出現了不同程度的受災情況。

第三章 黑龍江新季玉米需求情況

3.1 黑龍江玉米加工當地消費快速增加外流量明顯減少

由于2016-2017年度國家對玉米深加工補貼政策刺激,近幾年黑龍江玉米深加工企業數量快速增加,產能快速提高,據統計2020年度黑龍江玉米產能將達到3340多萬噸,較2018年增長87%,目前已經超過吉林,成為東北最大的深加工產能省份。2019-2020年度玉米深加工消耗玉米量預計1884萬噸,飼料消耗量預計450萬噸,黑龍江玉米外流量整體呈現減少的趨勢,正因為如此2020年度黑龍江玉米價格階段性已超過吉林地區價格。

(表3.1數據來源:黑龍江省統計局)

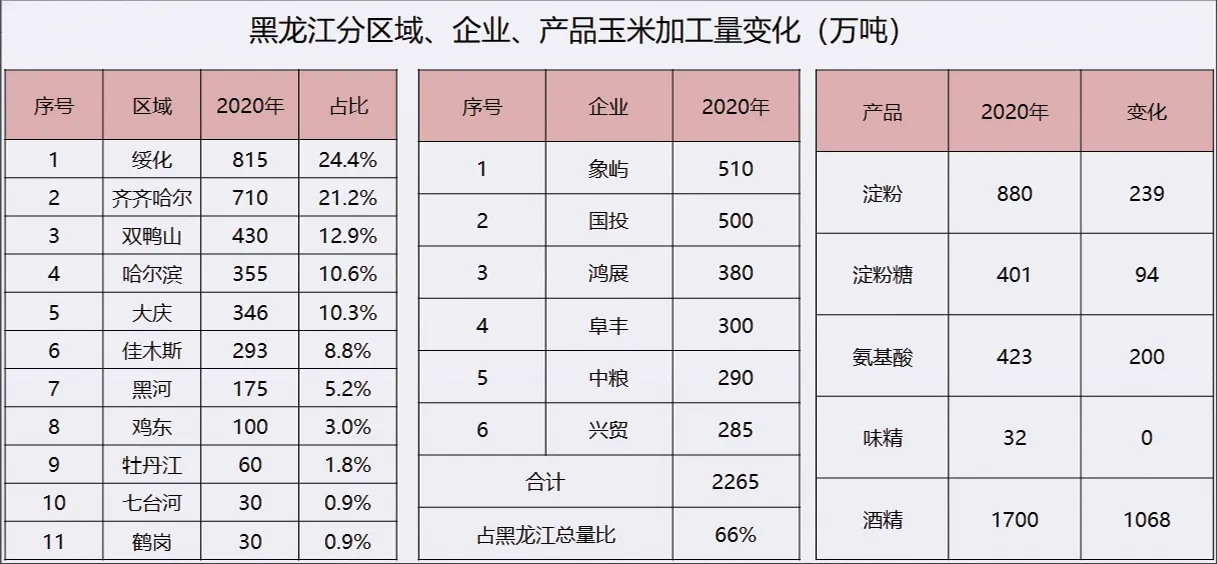

3.2 黑龍江省玉米加工能力預計將達到達3300多萬噸

據統計,到2020年年底黑龍江省玉米加工能力預計達3340多萬噸,從產能區域分布具體情況如下:綏化24.4%,齊齊哈爾21.1%,雙鴨山12.9%,哈爾濱10.6%,大慶10.3%, 佳木斯8.8%, 黑河5.2%。而佳木斯和黑河地區今年預計玉米減少較為嚴重,區域性供需可能出現問題。

(表3.2數據來源:農投資本·黑龍江省統計局)

第四章 國儲供給分析

4.1 國儲今年預計全部成交,來年無庫存填補缺口

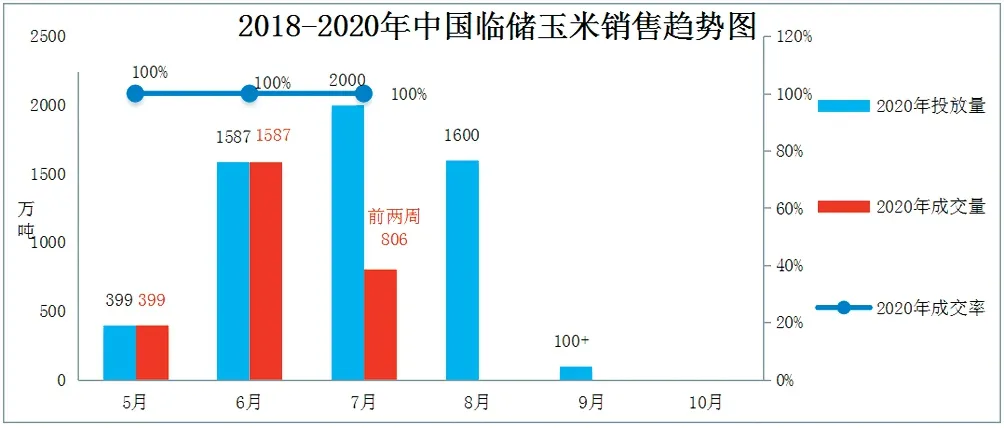

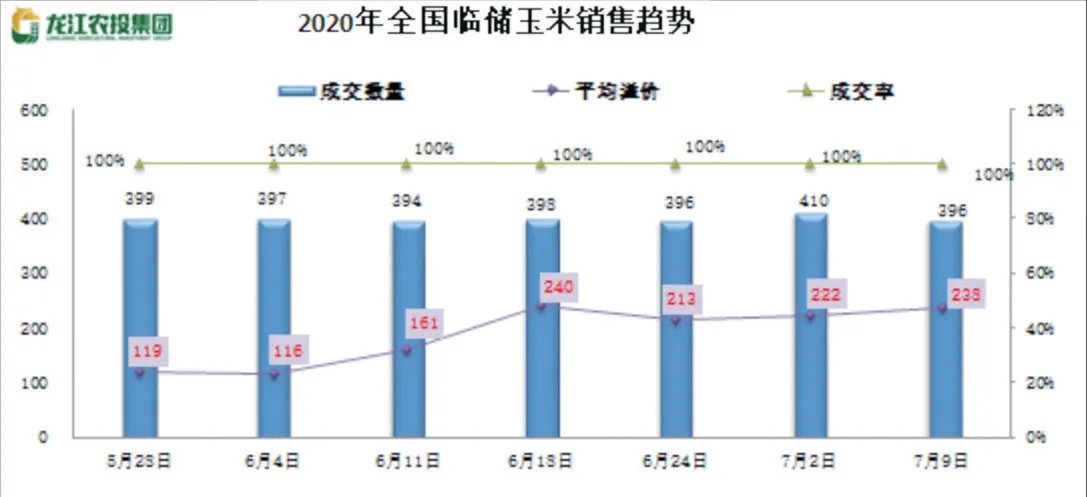

自2020年5月28日臨儲玉米開拍以來,截至7月10日我國臨儲玉米拍賣已持續了七輪(每周一輪,每周約400萬噸),每周都是100%成交,截止目前已經成交2791萬噸,還有約2938萬噸待拍。按目前投放和成交情況看,預計9月第一周臨儲玉米庫存將要全部投放完畢,屆時中國再無臨儲玉米調解市場,只能靠國儲輪換或進口進行調解和補充。(關于進口見第五章具體分析)

自今年臨儲玉米開拍以來,幾乎場場爆滿,溢價水平越拍越高,剛剛過去的第七拍局部成交價格再創新高,盡管國家已經出臺“降溫政策”仍未見效果,后期國家還會出臺什么政策需要持續關注。

第五章 進口玉米分析

5.1 目前來看本年度中國進口玉米及谷物同比增加從截止目前數據看,預計2020-2021年度中國玉米進口量將同比提高,預計將超過600萬噸,甚至突破720萬噸配額,同時高粱、大麥等進口量繼續增長,玉米及相關替代品進口總量達到近5年來最高水平。

5.2 未來增加進口是必然,持續關注相關政策變化

6月下旬中國和美國高級官員夏威夷會議期間,我國政府考慮向國有進口商額外發放500萬噸玉米進口配額,因為目前看進口玉米價格利潤頗高有吸引力,且我國也需要履行第一階段貿易協議的采購承諾。但即便配額放開或增加,根據目前中美特殊關系,后期進口多少還需持續跟蹤。從目前國內玉米供需情況看,來年增加進口來彌補國內缺口已是大勢所趨,除非國家出臺政策降低國內玉米需求。

第六章 行情預判及建議

6.1 行情預判

綜上,從今年農作物種植補貼及種植效益看,整體向種植大豆傾斜,本年度黑龍江玉米面積繼續有所減少,且今年春播以來低溫多雨等不利天氣持續,部分地區苗情差與往年同期,可能會導致單產降低(類似上年度),本年度黑龍江玉米產量或繼續下降。而今年國儲玉米不斷投放成交火爆,下年度臨儲玉米庫存或清零。從需求來看,隨著全國生豬養殖恢復,飼料養殖需求增加,東北地區尤其黑龍江玉米深加工產能增加,下年度供需缺口或繼續擴大,黑龍江省玉米對外貿易量繼續減少,故預計2020-2021年度玉米價格整體震蕩加劇且高于上年度概率較大。未來還需關注進口政策變化對國內價格的影響。

6.2 期現操作建議

1、從目前全國玉米供需情況看,當季玉米產不供需格局已定,目前主要靠臨儲庫存彌補缺口,未來可能靠進口。尤其黑龍江省隨著玉米加工產能逐年增加,外流貿易量逐漸減少,未來誰控制了糧源,誰就控制了市場,建議相關企業提前做好產地的玉米產業鏈(種植、收儲和物流)的布局。

2、受國家供給側改革政策影響,黑龍江玉米供需寬松程度逐漸趨緊,受階段性供需錯配影響,價格階段性高漲甚至高于吉林地區。但目前看黑龍江玉米產量完全可以滿足本省需求,建議后期理性進行糧食貿易,避免集中搶糧風險,同時在有交割利潤背景下,為規避風險建議擇機進行期貨套保操作,期現聯動操作,鎖定經營利潤。

第四部分 粳米

第一章 國際大米市場情況

1.1 全球大米庫存預估增加

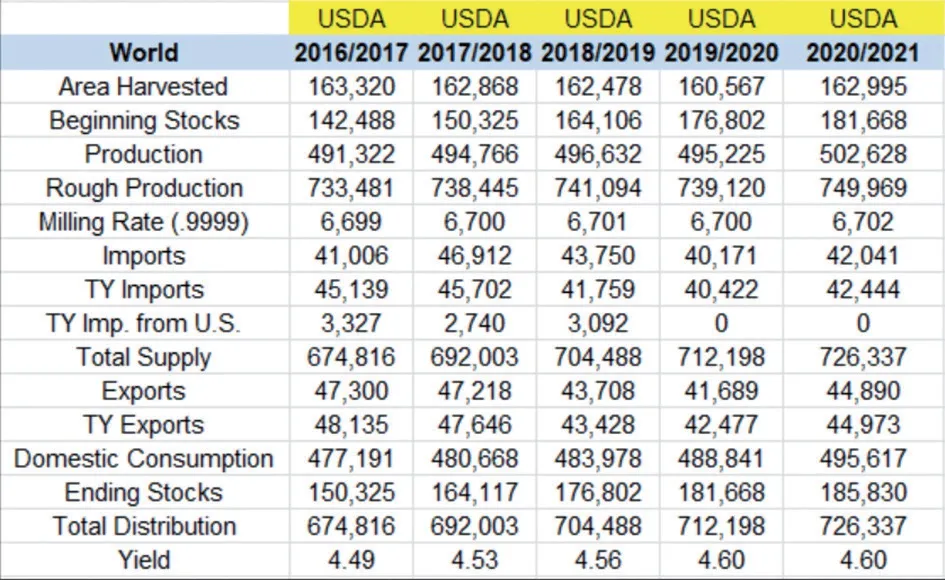

7 月根據U S D A 發布的供需報告顯示,全球大米2019-2020年度總供應量7.12億噸,總進口4017.1萬噸,全球大米2019-2020年度庫存預計為1.82億噸,較上年度增加2.75%。全球大米2020-2021年度總供應量7.26億噸,總進口4204.1萬噸,全球大米2020-2021年度庫存預計為1.86億噸,較上年度增加2.29%。

1.2 主要進口國泰國大米庫存調降

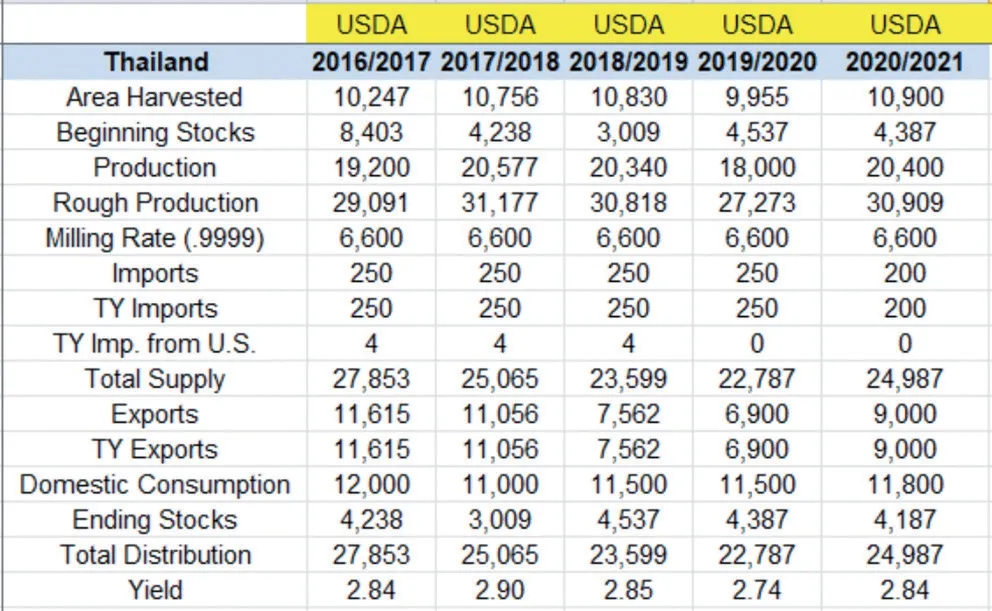

7 月根據U S D A 發布的供需報告顯示,泰國大米2019-2020年度總供應量2278.7萬噸,總進口25.0萬噸,出口690萬噸,庫存預計為438.7萬噸,較上年度減少3.31%。2020-2021年度總供應量2498.7萬噸,總進口20.0萬噸,出口900萬噸,庫存預計為418.7萬噸,較上年度減少4.56%。

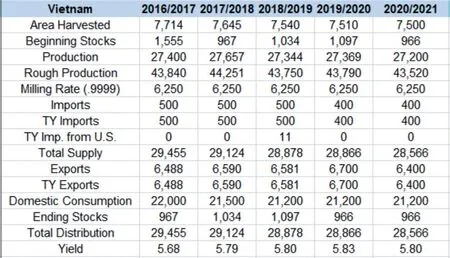

7 月根據U S D A 發布的供需報告顯示,越南大米2019/2020年度總供應量2886.6萬噸,總進口40萬噸,出口670萬噸,越南大米2019/2020年度庫存預計為96.6萬噸,較上年度減少11.94%。越南大米2020/2021年度總供應量2856.6萬噸,總進口40萬噸,出口640萬噸,越南大米2020/2021年度庫存預計為96.6萬噸,較上年度持平。

第二章 當前國內稻米市場情況

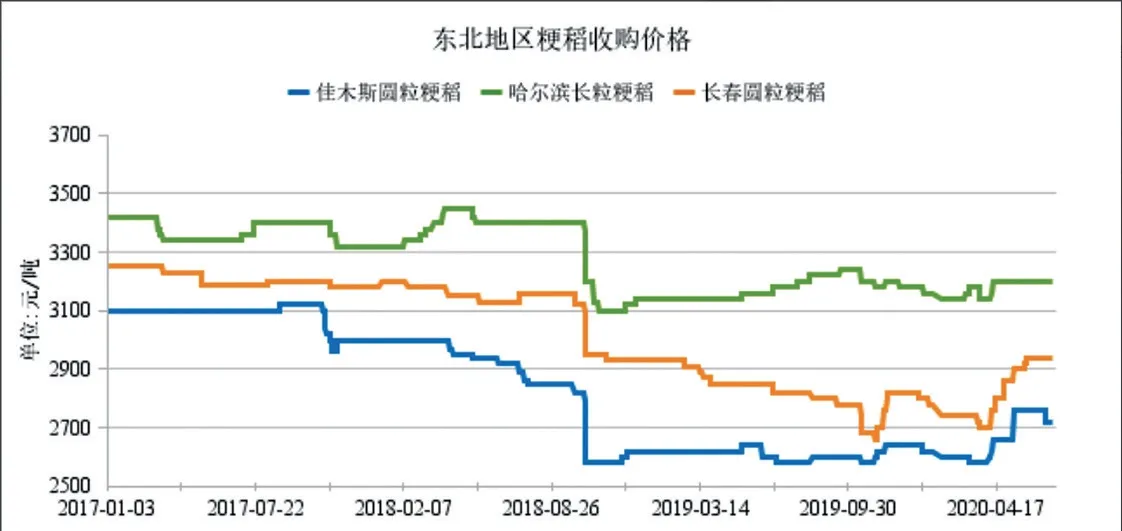

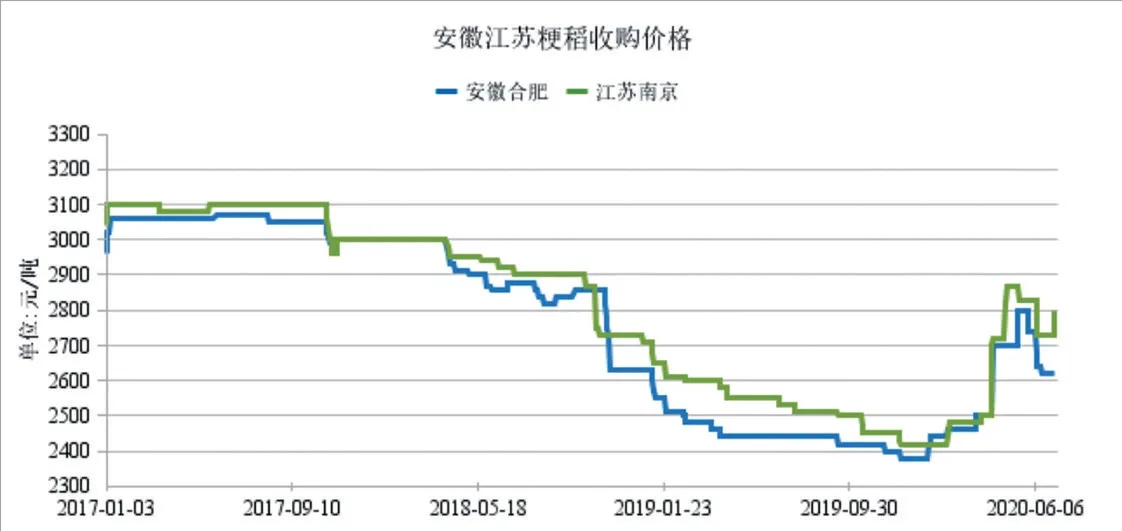

2.1 近期稻谷收購價格下滑

主產區粳稻市場價格普遍回落。監測顯示,截至7月上旬,東北粳稻市場價格穩中回落。黑龍江圓粒粳稻(國標三等,下同)市場收購價在 2720元/噸左右,比月初下降40元/噸;吉林超級稻市場收購價為 2920 元/噸,與月初持平。蘇皖粳稻市場價格繼續回落,其中江蘇粳稻市場收購價在 2660元/噸,比月初下降 240元/噸;安徽粳稻收購價在 2600元/噸左右,比月初下降100元/噸。湖南普通中晚秈稻收購價2560元/噸,與月初持平;安徽2640元/噸,比月初下降 80元/噸;湖北 2700元/噸,比月初下降 60元/噸;江西2700~2760元/噸,與月初持平。

2.2 政策性稻谷持續投放市場

6月份,政策性稻谷競價交易繼續進行。截至6月30日,今年國家通過公開競價交易,成交政策性稻谷714萬噸(不含定向銷售,下同),同比增加44萬噸。分年度看,2014年產稻谷114.8萬噸,2015年產473.1萬噸,2016年產57.4萬噸,2017年產6.6萬噸,2018年產43.8萬噸,2019年產18.3萬噸。從稻谷分年份成交情況可以看出,由于價格優勢突出,且糧源質量尚可,政策性稻谷成交標的仍以 2014-2015 年產稻谷為主,分別占成交總量的16.1%和66.3%,2017-2019 年產稻谷僅占9.6%。分品種看,早秈稻成交73萬噸,中晚秈稻成交293萬噸,粳稻成交348萬噸,其中粳稻占比最大,為48.7%。后期來看,新糧上市前,政策性稻谷競價銷售持續穩定投放,加工企業以隨采隨用為主,消費不旺的前提下,建立庫存的意愿較低。加上已成交的稻谷需要時間消化,預計后期加工企業采購更為謹慎。由于今年政策性稻谷交易底價變化不一,且銷售底價相比去年專場銷售環節并無價格優勢,低價稻谷轉向飼用和工業消費數量或同比減少。

2.3 銷區大米價格穩中回落

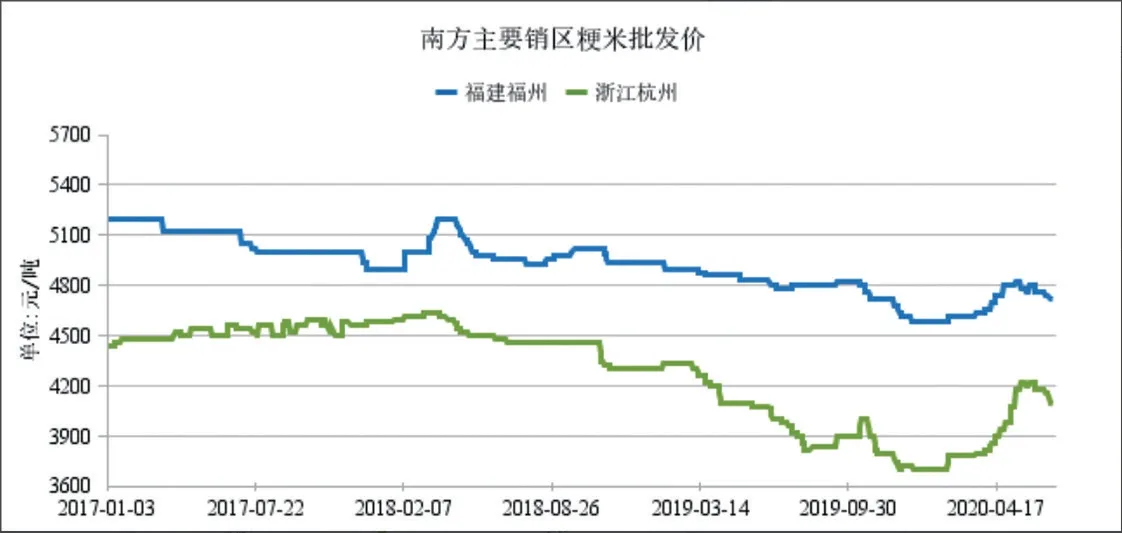

6月份,國內銷區大米價格穩中回落。截至6月底,北京市場東北大米(國標一級)批發價4760元/噸,比月初下降40元/噸。上海市場江蘇粳米(國標一級)批發價4580元/噸,比月初下降100 元/噸。杭州市場安徽產(國標二級)粳米批發價4100元/噸,比月初下降100元/噸;黑龍江產圓粒粳米(國標一級)批發價5140元/噸,比月初下降 40元/噸;長粒粳米(國標一級)批發價6000 元/噸,與月初持平。福州市場江蘇產粳米(國標一級)批發價4320元/噸,比月初下降120元/噸;東北大米(國標一級)批發價4720元/噸,比月初下降60元/噸。6月份,國家政策性稻谷競價銷售持續進行,供應增加,而消費需求相對偏低,供求寬松。銷區經銷商往往謹慎采購,預計庫存量將繼續維持低位,市場價格或繼續回落。

進出口:海關數據顯示,5月份,我國出口大米33萬噸,同比減1.3 萬噸,減幅3.8%;1-5月累計出口大米110萬噸,同比減少7.3萬噸,減幅 6.2%。5 月份進口大米23萬噸,同比增加2萬噸,增幅9.5%;1-5 月累計進口大米98萬噸,同比減少8萬噸,減幅7.5%。

2.4 新季稻生長情況

6月份,全國大部光溫水匹配總體較好,局地出現強降水或持續高溫天氣,總體利于早稻、一季稻等作物正常生長,月底廣東、廣西部分地區早稻開始收獲上市,7月南方早稻將大規模上市。截至6月底,江南、華南大部早稻處于抽穗開花至灌漿乳熟階段。全國雙季早稻一、二類苗占比分別為22%、75%,一類苗較上周增加4個百分點,二類苗較上周減少5個百分點。東北地區大部一季稻處于分蘗期;江淮、江漢大部處于三葉返青至分蘗期;西南地區大部處于分蘗至拔節期。全國一季稻一、二類苗占比分別為28%、71%,一類苗較上周減少3 個百分點,二類苗較上周增加3個百分點。

第三章 新年度國內稻谷供需情況預計

3.1 新季稻谷庫存仍然是增加趨勢

7月份預計,2020-2021年度國內稻谷總消費為19800萬噸,較上年度增幅2.36%。其中全國食用消費為15830萬噸,較上年持平;飼料消費及損耗為1548萬噸,較上年度減少0.13%,工業消費1910萬噸,較上年增0.53%。5月份預計,2020-2021年度進口稻谷(將大米進口量以70%折率換算)346萬噸,較上年減少1.14%;出口稻谷(將大米進口量以70%折率換算)512萬噸。預計2019-2020年度全國稻谷結轉庫存2.14億噸,較上年度增加2.72%。

行情展望:海外新冠疫情對大米貿易的影響逐漸減弱,加上部分主產國新稻米陸續上市,終端需求疲軟,在基本面寬松的形勢下,國際米價下行壓力進一步加大,大米出口價格續跌明顯。國內稻米市場購銷逐步從陳稻切換到新季早秈稻,新季早稻陸續上市,受最低收購價兜底,后期價格易漲難跌,陳稻市場走勢進一步分化,普通稻需求弱勢難改,優質稻市場需求仍存,優質優價特征或將進一步明顯。

猜你喜歡

農業科技通訊(2023年1期)2023-02-12 07:09:18

今日農業(2022年16期)2022-11-09 23:18:44

中國化肥信息(2022年7期)2022-08-31 01:29:28

中國化肥信息(2022年5期)2022-08-30 01:58:26

今日農業(2021年20期)2021-11-26 01:23:56

今日農業(2021年14期)2021-10-14 08:35:34

下一代英才(酷炫少年)(2018年6期)2018-07-09 03:17:44

農產品市場周刊(2017年4期)2017-03-03 19:40:05

兒童故事畫報·智力大王(2015年10期)2016-01-27 01:01:35

讀寫算(中)(2015年10期)2015-11-07 07:24:12