管理層特征對會計信息質量的影響

——以批發零售行業為例

2020-11-13 10:02:14張亞蘭李亞寧

黑龍江科學 2020年22期

張亞蘭,李亞寧

(天津外國語大學,天津 300204)

0 引言

在競爭激烈的資本市場中,上市公司通過財務信息造假牟圖私利的事件屢有發生。隨著資本市場的發展,越來越多的企業暴露出一些金融丑聞。財務報告的失真極大地損害了投資者的知情權,破壞了證券市場的平衡,侵害投資者的切身利益。

管理層對會計信息質量具有重要責任,研究管理層特征對會計信息質量的影響具有重要的理論和實踐意義。現有的研究以單純分析管理層特征對會計信息質量的影響為主,很難排除行業差異對研究結論的影響。批發零售業具有固定資產占比低、可轉回應計項目少、可操縱應計利潤較少等特點,研究批發零售業的管理層特征對會計信息質量的影響能夠排除其他干擾因素,研究結論更具有代表性。以批發零售業為樣本,探索管理層特征對會計信息質量的影響,為上市公司提高治理水平、規避舞弊風險提供理論依據。

1 研究設計

1.1 研究假設

總經理作為企業的管理層,身負提高企業業績等任務,是企業日常經營活動的直接管理者。董事長屬于治理層,要履行對管理層的監督責任。當企業的總經理兼任董事長,雙重職務不僅會大大增多總經理需要處理的事務,還會在一定程度上損害董事會與管理層之間的監督與制約關系,不利于企業內部控制的有效實施,進而降低會計信息質量,因此提出假設1:H1:董事長兼任總經理的行為對會計信息質量有消極影響。

管理層的薪酬受到產品市場、資本市場和經理人市場的三重影響,被處罰或是被處分都會降低管理層的職業信譽,被公示處理的違規行為越多,管理層的信譽水平越低,反映出的內部監督體系有效性也越低,企業的會計信息質量便得不到保障,因此提出假設2:H2:管理層信譽情況對會計信息質量有積極影響。

于潔認為,企業管理層對財務管理的認知與運用程度會影響其決策,財務管理觀念淡薄的管理層治下的企業更容易出現會計信息質量差等問題。會計職稱可以直觀反映管理層的財務知識掌握程度,管理層的財務素養越高,接收到會計信息后的鑒別能力也就越高,越有助于企業在公示會計信息之前及時發現可能存在的問題并加以解決,因此提出假設3:H3:管理層財務素養對會計信息質量有積極影響。

李芳英和龐榮輝認為,管理層的年齡對其決策質量有很大的影響。年長的管理層往往具備更加豐富的工作經驗,更容易發現財務工作中存在的問題,從源頭遏制造假行為。此外,年齡越大的管理層越傾向于避開風險,財務造假的偽造數據需環環相扣,較難實現,而且一旦被揭露,將面臨嚴峻懲處,年齡越大的管理層越不容易做出如此高風險高難度的決策,因此提出假設4:H4:管理層平均年齡對會計信息質量有積極影響。

1.2 樣本選取與數據來源

以2018年上海證券交易所和深圳證券交易所批發零售行業上市公司為樣本,剔除存在退市風險的ST、*ST公司以及數據缺失的公司后最終樣本規模為143,其中上交所91家,深交所52家。研究數據主要來源于國泰安數據庫,部分缺失信息來自于證券交易所和上市公司2018年度財務報告。

1.3 模型構建與變量選取

為了檢驗假設是否成立,本研究構建多元線性回歸模型如下:

QUA=α+β1PT+β2VIO+β3ACC+β4AGE+β5CP+β6RISK+β7INDEP+β8DM+ε

年度財務報告審計意見由專業的會計師事務所審核出具,具有較高的可信度,在很大程度上反映了上市公司本年度的會計信息質量。選擇企業年度財務報表審計意見作為會計信息質量(QUA)的替代指標,采用賦值法,非標準無保留意見賦值為0,標準無保留意見賦值為1。

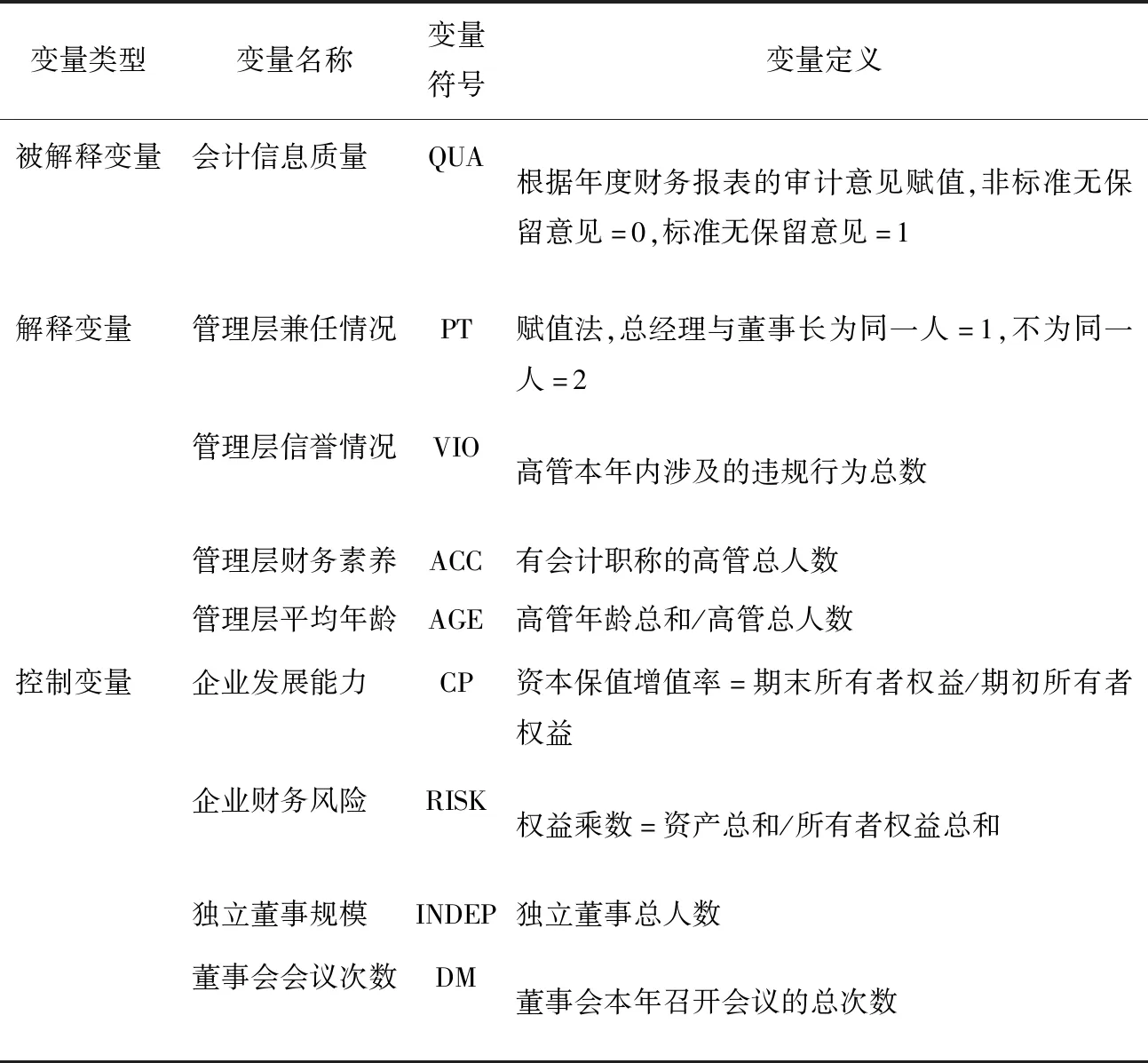

結合已有的研究和本研究假設,解釋變量分別為管理層兼任情況(PT)、管理層信譽(VIO)、管理層財務素養(ACC)、管理層平均年齡(AGE)。為便于數據統計與分析,將管理層定義為企業財務報表內明確列示的高級管理人員,包括總經理、副總經理、財務總監及董事會秘書等,不包括已離職高管。管理層兼任情況采取賦值法,總經理兼任董事長的企業賦值為1,不兼任為2。管理層信譽通過計算企業高管本年內涉及的違規行為總數來表示。管理層財務素養以企業有會計職稱的高管人數來反映。管理層平均年齡為企業高管年齡的平均值。模型變量定義具體如下表所示:

表1 變量定義Tab.1 Variable definition

2 實證研究結果與分析

2.1 描述性分析

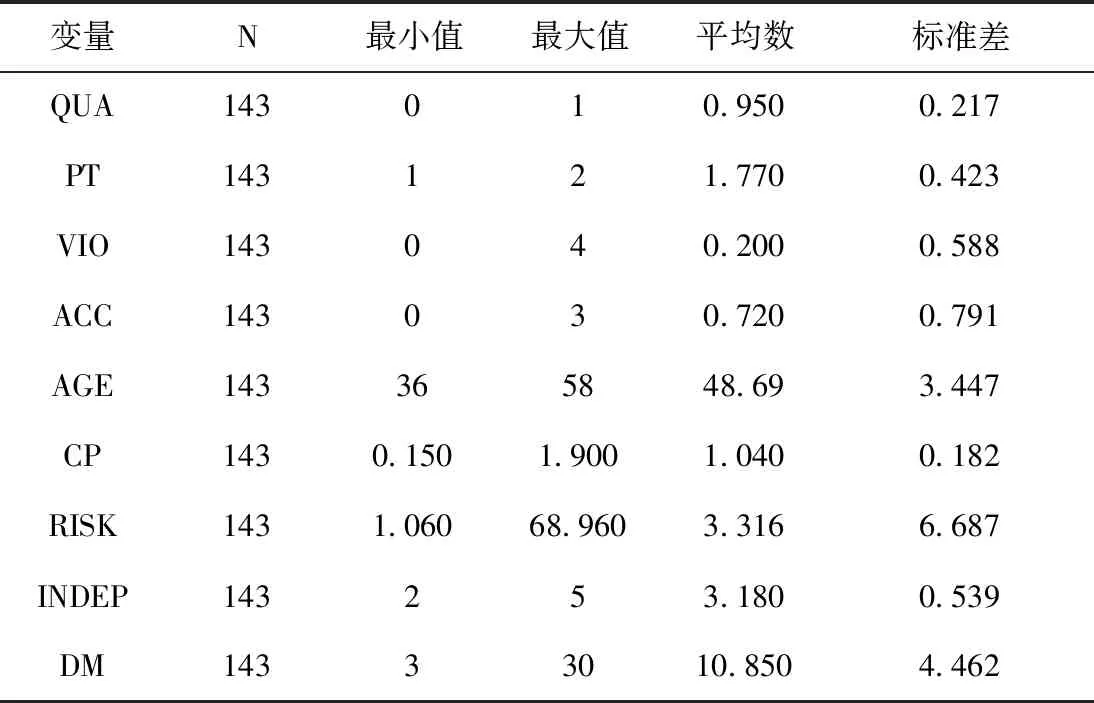

用EXCEL對信息進行梳理與整合,借助SPSS對樣本數據的總體概況進行描述性分析,如表2所示。

表2 變量的描述性統計Tab.2 Descriptive statistics of variables

2.2 回歸分析

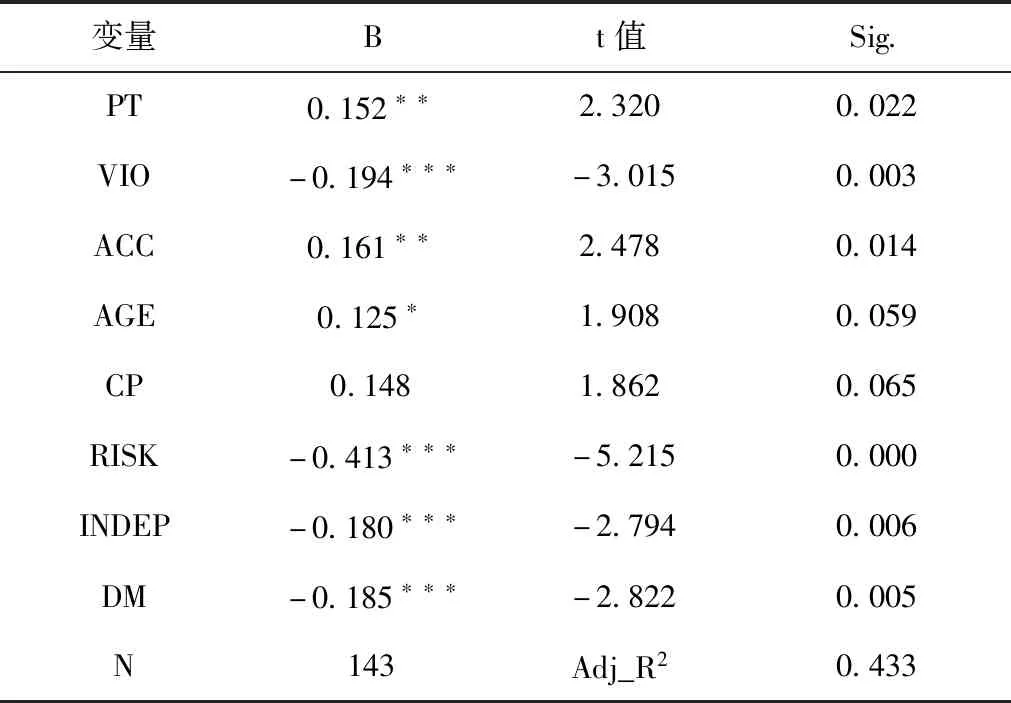

在通過相關性分析排除多重線性問題的基礎上,根據建立的多元線性回歸模型,借助SPSS對樣本數據進行回歸分析,所得各指標見表3。

表3 模型回歸結果Tab.3 Model regression results

根據回歸結果可以看出,管理層兼任情況與會計信息質量在5%的水平上顯著正相關。總經理不兼任董事長有助于企業保持內部監督有效性,減少因兩職合一而加劇的信息不對稱,從而有利于會計信息質量的提高,因此假設H1成立。

管理層違規次數與會計信息質量在1%的水平上顯著負相關,表明高管違規行為越多,其再度違規的可能性也就更大,信譽水平越低,企業則因高管信譽缺失而面臨更高的舞弊風險,會計信息質量越低,因此假設H2成立。

管理層財務素養與會計信息質量在5%的水平上顯著正相關。會計職稱考試是對財務知識和會計操作能力的標準性檢測,考取會計職稱的企業高管具備更加扎實的會計能力與財務知識,可以更加清晰地認識到企業當前的財務狀況,及時發現并彌補存在的會計疏漏,從而提高企業會計信息質量,因此假設H3成立。

管理層平均年齡與會計信息質量在10%的水平上顯著正相關。高管的平均年齡往往與其社會閱歷和工作經驗同向增長,經驗老道的高管更容易發現財務失真問題。企業借助年長高管的豐富經驗開展財務督察的同時,高管對風評的關注和對風險的趨避在很大程度上減少了其監守自盜的概率,保障了企業的會計信息質量,因此假設H4成立。

3 結論與建議

在總結前人研究的基礎上,以批發零售業為例建立管理層特征對會計信息質量的影響模型,通過實證研究發現,兩職合一對會計信息質量存在消極影響,管理層信譽、財務素養和平均年齡對會計信息質量存在積極影響。

根據研究成果提出以下建議:保持不相容崗位的職責分離,減少企業內部一人兼任兩職或多職的情況,明確劃分企業內部崗位,清晰規范各自的職責,降低權責不清而帶來的財務舞弊風險。重視管理層信譽,在外部監管機構懲處的基礎上,企業還應針對有多次違規行為記錄的高管采取內部嚴肅處罰措施,重塑企業文化與社會形象。加強企業高管財務知識培訓力度,提高管理層的財務素養,打造優秀的管理團隊,進而提高企業管理水平,降低因內部管理缺陷而增加財務舞弊風險的可能性。

猜你喜歡

現代企業(2021年2期)2021-07-20 07:57:18

新世紀智能(高一語文)(2020年10期)2021-01-04 00:44:12

新世紀智能(高一語文)(2020年10期)2021-01-04 00:44:10

現代經濟信息(2020年34期)2020-06-08 06:02:40

新世紀智能(高一語文)(2020年12期)2020-06-01 08:14:28

新世紀智能(高一語文)(2020年12期)2020-06-01 08:14:26

意林·全彩Color(2019年9期)2019-10-17 02:25:48

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

河南水利年鑒(2017年0期)2017-05-19 02:29:27

中國商論(2016年34期)2017-01-15 14:24:09