對華反傾銷、反補貼與企業創新

2020-11-13 18:36:50熊凱軍

中國流通經濟 2020年10期

摘要:為探究其他國家和地區對華反傾銷、反補貼對企業創新的影響以及企業異質性情況下對華反傾銷、反補貼對企業創新影響的區別,基于2007—2018年國泰安數據庫與中國商務部貿易救濟調查局中國貿易救濟信息網數據合并形成的微觀企業數據,采用雙重差分法進行實證分析。結果發現,從歷年其他國家和地區對華反傾銷、反補貼調查情況看,我國依然是其他國家和地區實施反傾銷、反補貼調查的主要國家;其他國家和地區對華反傾銷、反補貼調查強度的增加有助于提升我國制造業企業創新水平,從內在機制看,對華反傾銷、反補貼調查會導致企業研發投入與專利申請數量的增加,且通過了穩健性檢驗;從企業屬性和專利屬性的異質性看,對華反傾銷、反補貼主要影響上市主板企業專利數量,而這種影響也會受到企業專利申請類型的影響;其他國家和地區對華采取反傾銷、反補貼措施后,相關行業的企業會通過提升負債水平來增加企業創新投入,生產更有市場競爭力的新產品,從而增加企業營業收入。鑒于此,在競爭日益激烈的全球貿易環境下,為避免貿易保護主義造成的不利影響,對政府而言,需要在合理利用對華反傾銷、反補貼手段,遏制其他國家和地區對我國企業實施不合理貿易處罰的同時,考慮制造業企業異質性,不斷改善非主板上市制造業企業創新環境,加大對研發投入成本高、周期長創新的扶持力度,提高我國制造業整體創新水平;對企業而言,需要在提升自身創新投入水平、摒棄賺熱錢和快錢傳統思維、努力提高企業創新意識與創新能力、改善企業原有經營方式的同時,主動加強對貿易國反傾銷、反補貼法律相關知識的學習,防范和降低其他國家和地區貿易保護主義措施對企業的影響。

關鍵詞:反傾銷;反補貼;企業創新;研發投入;專利數量

中圖分類號:F741文獻標識碼:A文章編號:1007-8266(2020)10-0104-13

一、引言

近年來,我國與其他國家和地區雙邊進出口貿易發展迅速。商務部數據顯示,2019年全年我國進出口總額31.54萬億元,增長3.4%,進出口、出口、進口規模均創歷史新高,連續11年成為全球第二大進口市場,進口額占世界進口總額的10%以上。然而,隨著我國與其他國家和地區進出口貿易往來的增加,雙邊貿易摩擦也日益頻繁,貿易保護主義不斷抬頭,自加拿大制定了世界第一部反傾銷法規以來,反傾銷已經成為許多國家標準的貿易政策工具[ 1 ]。近年來,其他國家和地區也紛紛針對我國采取貿易保護措施以激勵和支持本國出口,反傾銷和反補貼是各國常用的貿易救濟措施[ 2 ]。根據中國商務部貿易救濟調查局和世界銀行的數據統計,2019年我國遭受其他國家和地區反傾銷調查案件數量高達60起,占各國發起反傾銷調查案件總數的30.00%,對華反補貼調查案件數量為9起,占各國發起反補貼調查案件總數的28.13%,我國已經連續多年成為其他國家和地區反傾銷、反補貼調查的大國。關于對華反傾銷、反補貼調查產生的經濟影響,已有較多研究成果,多數學者主要關注對華反傾銷、反補貼對我國經濟產生的直接效應,包括我國對外進出口貿易[ 3 ]、對外投資[ 4-5 ]、宏觀調控、貨幣政策[ 6 ]等。此外,也有研究關注對華反傾銷、反補貼對我國經濟產生的間接經濟效應[ 6-7 ],如分析對華反傾銷、反補貼對我國企業的影響、競爭性行業企業的產量、利潤和進出口等。

綜觀現有文獻,國內外關于對華反傾銷、反補貼對企業創新影響的研究相對較少。從更全面的視角看,在我國確立建設現代化強國、科技強國目標,推動我國制造業企業高質量發展的同時,其他國家和地區不斷對我國采取貿易保護措施,面對這樣的形勢,為適應更加激烈的全球貿易市場,我國制造業企業能否逆流而上,在我國實施創新驅動發展戰略引導下加大自主研發投入,提升制造業企業整體創新水平,也成為本研究所要探討的問題。本研究將利用我國制造業企業層面微觀數據,探究各國對華反傾銷、反補貼會對企業創新產生何種影響,以及企業異質性情況下對華反傾銷、反補貼對企業創新影響的區別。為回答上述問題,一方面,本研究梳理現有文獻,從理論層面拓寬反傾銷、反補貼對制造業企業創新的影響;另一方面,為在競爭日益激烈的全球貿易環境下避免貿易保護主義對我國企業創新造成不利影響提供建議。

二、對華反傾銷、反補貼措施的特征

當前,全球貿易保護主義不斷加劇,我國自加入世界貿易組織(WTO)以來,一直是遭受反傾銷、反補貼調查的大國。根據我國商務部貿易救濟調查局和世界銀行的數據統計(表1),在2007—2019年發起的對華貿易救濟案件中,對華反傾銷案件總數為849起,占世界反傾銷案件總數的31.88%,平均每年65.31起;對華反補貼案件總數為163起,占世界反補貼案件總數的45.15%,平均每年12.54起。隨著時間的推移,我國遭受的反傾銷、反補貼調查案件數量并沒有出現下降趨勢,表明我國仍然是主要的反傾銷、反補貼對象。

從對華反傾銷、反補貼案件國家和地區分布情況(表2)看,2007—2019年,對華發起反傾銷案件數量最多的國家是印度,高達147起,其次是美國和阿根廷,對華發起反傾銷案件數量最多的前十個國家共對我國發起反傾銷案件658起,占對華反傾銷案件總數的77.51%;對華發起反補貼案件數量最多的國家是美國,高達89起,占對華反補貼案件總數的53.94%,對華發起反補貼案件數量最多的前十個國家共對我國發起反補貼案件165起。這進一步說明,我國受到的貿易國反傾銷、反補貼調查較為集中。

從對華反傾銷、反補貼案件的行業分布情況(表3)看,2007—2019年期間,對華反傾銷案件數量最多的行業是金屬制品工業,達176起,占對華反傾銷案件總數的20.73%,其次是化學原料和制品工業及鋼鐵工業,對華反傾銷案件數量最多的前十個行業案件總數為710起,占全部對華反傾銷案件總數的83.62%;對華反補貼案件數最多的行業依然是金屬制品工業,達54起,其次是鋼鐵工業及化學原料和制品工業,分別是28起和18起,對華反補貼案件數量最多的前十個行業案件總數為142起,占對華反補貼案件總數的87.11%。

最后,從對華反傾銷、反補貼案件狀態(表4)看,2007—2019年期間,在對華反傾銷案件中,正在實施的為103起,正在調查的為9起,終止調查(措施)的為53起;在對華反補貼案件中,正在實施的為438起,正在調查的為71起,終止調查(措施)的為344起。由此可見,目前我國遭受貿易國反傾銷、反補貼調查的情況依然比較嚴重。

三、文獻綜述

考慮到我國部分上市企業研發投入數據有多個年份的缺失,使用研發投入測度企業創新可能存在偏誤[ 8 ]。同時,盡管企業研發投入與企業創新相關,但無法體現企業人才使用效率、研發組織能力等因素對企業創新的影響。因此,相比于企業研發投入,企業專利能更好地衡量企業創新水平[ 9 ]。基于以上考慮,為更加準確地估計企業創新,本研究從企業研發投入、企業專利數量兩個層面來測度企業創新水平。學術界對企業創新影響因素的研究已經相當豐富,但關于對華反傾銷、反補貼對企業創新影響的研究較少。可見,針對我國實施的反傾銷、反補貼措施能否真正提高我國企業創新水平,仍然需要進行更加深入的探究,故本研究主要分析以下兩類相關文獻。

(一)反傾銷調查與企業創新

反傾銷救濟措施是當今最重要的針對傾銷的貿易保護措施之一,被認為是國家的安全閥,可以在世界貿易組織不能提供足夠的機制來保護國內產業時適當減少進口,為國內廠商提供安全的成長空間[ 10 ]。目前,國內外關于對外反傾銷救濟效應的研究比較豐富,有部分研究關注反傾銷的經濟效應,分析對外反傾銷的產業救濟效果,認為對外反傾銷能夠提高國內進口競爭性行業的產量、利潤和生產率,產生較好的貿易救濟效果[ 11-12 ]。現有研究主要關注反傾銷對企業出口、生產率等方面的影響,較少涉及反傾銷對企業創新的影響。現有關于反傾銷對企業創新影響的研究大多應用理論模型進行分析,相關的經驗驗證不多,無法提供反傾銷對企業創新影響的微觀證據[ 13 ]。從理論上講,反傾銷保護對企業創新的影響是不確定的,現有研究持有促進或阻礙兩種觀點[ 14 ]。持反傾銷阻礙企業創新觀點的研究認為,對國內競爭力較弱的行業進行反傾銷保護,可能會使國內企業滋生惰性,不能促進國內企業的技術革新[ 12 ]。曲如曉等[ 15 ]采用高(Gao X W)等[ 16 ]、米亞基瓦(Miyagiwa K)等[ 17 ]提出的反傾銷模型,對單邊反傾銷和雙邊反傾銷兩種情形下的企業研發投入進行比較研究發現,與單邊反傾銷相比,目標企業在雙邊反傾銷實施后會減少研發投入。持反傾銷促進企業創新觀點的研究認為,對外反傾銷通過對進口的最終品征稅來提高進口價格[ 3 ],限制被訴訟國產品進入本國市場[ 18 ],進而會提高國內企業市場競爭力[ 19 ]。同時,隨著企業規模的不斷擴大,企業生產技術升級的平均固定成本降低,更有動力去提高創新水平和進行技術升級[ 20-21 ]。然而,在價格競爭的背景下,國內外企業產品差異化較小。謝申祥等[ 22 ]基于伯特蘭德(Bertrand)雙寡頭模型研究發現,當產品差異度較小時,一國反傾銷會致使目標企業因研發投入邊際收入增加而加大研發投入。如果企業受到某國反傾銷保護政策的影響,可通過提高資本密集度和創新投入水平來提升企業創新水平,進而擴大對其他國家和地區的出口規模,形成反傾銷的貿易轉移效應,促進企業自身創新水平的提高和技術的升級。

(二)反補貼調查與企業創新

反補貼調查是世界貿易組織維護貿易公平的重要措施之一,但隨著全球化的發展以及各國對本國產業保護意識的增強,反補貼調查已經成為一項主要的貿易保護措施[ 2 ]。與反傾銷調查及相關保障措施相比,反補貼調查的執行范圍更大,前者的執行范圍主要設定在一些產品和企業之內,而后者的執行范圍主要針對一國的整個行業,可見反補貼調查對一國經濟發展和對外貿易的影響非常巨大[ 23 ]。學界對反傾銷規則及其經濟影響的研究相對比較豐富和成熟,而對反補貼的相關研究起步較晚,目前還相對集中于規則研究,延伸至經濟影響的研究相對匱乏[ 2 ]。本研究參考對外反傾銷調查對經濟的影響效應,認為對外反補貼調查也會產生直接經濟效應和間接經濟效應。大部分研究關注反傾銷調查的直接經濟效應。比如,王華等[ 6 ]從出口產品、出口企業、宏觀調控、貨幣政策四個方面入手分析了美國反補貼法規對我國造成的影響;朱(Zhu S S)等[ 24 ]估計了2020年以前美國反補貼稅對中國、韓國、印度尼西亞等國銅版紙進出口的經濟影響,認為反補貼稅并不會增加生產或改善凈貿易。此外,有關對外反補貼對經濟間接效應的研究較少,且主要集中于對經濟發展產生的間接影響。比如,歐福永等[ 7 ]認為,目前美國的國際貿易在全球國際貿易中占據主導地位,假設美國對我國實施了反補貼調查,其他國家和地區很快就會效仿,進而對我國出口貿易產生不可預估的影響,即認為反補貼調查具有顯著的“傳染性”。反補貼具有顯著的時間上的持續性,即其對一國經濟貿易的影響非常持久,一國政府在對他國實施反補貼調查后,會促使其從整體上調整針對相關行業的補貼政策,這種調整不僅需要時間,而且會在調整過程中對本國經濟發展和對外貿易帶來顯著的副作用[ 6 ]。

通過文獻梳理發現,因企業存在微觀特征的差異,其他國家和地區對華反傾銷、反補貼措施對我國企業的影響效應不一。而且,現有研究較多關注對華反傾銷、反補貼對企業的影響,較少有研究就對華反傾銷、反補貼對我國企業創新的影響進行探討。鑒于此,本研究以我國上市制造業企業為研究對象,基于2007—2018年國泰安數據庫與中國商務部貿易救濟調查局中國貿易救濟信息網數據合并形成的微觀企業面板數據,選用雙重差分法(DID)實證檢驗對華反傾銷、反補貼對我國上市制造業企業創新的影響。

四、數據、變量和模型設定

(一)數量來源與處理

本研究數據來源于國泰安數據庫、中國商務部貿易救濟調查局中國貿易救濟信息網及世界銀行網站,時間跨度為2007—2018年,涉及2 618家上市制造業企業。對于企業創新數據,本研究采用國泰安數據庫的上市企業研發創新數據,涵蓋我國上市公司主要的財務指標和研發情況。然后,借鑒蔡(Cai H)等[ 25 ]的數據處理方法,對樣本數據進行以下處理:一是刪除非制造業企業;二是剔除重要變量缺失值和離異值;三是刪除研發人員占企業總人數比值、研發資金占企業資產比值大于或等于1的不合理值;四是合并制造業企業專利獲得情況主要指標與研發情況,刪除不匹配年份的數據。最后,對本研究獲得的企業專利數據、財務指標、研發情況指標均進行加1后取對數處理,并借鑒黎文靖等[ 26 ]的方法,剔除專利申請總數為0的企業樣本,防止因專利集中度過高導致有偏的樣本。通過以上處理,本研究共獲得1 998家上市制造業企業的8 684個樣本數據。此外,本研究采用的其他國家和地區的對華反傾銷、反補貼數據來源于世界銀行網站和中國商務部貿易救濟調查局中國貿易救濟信息網。從案例編號看,2007—2018年,其他國家和地區對我國共發起了849起反傾銷案件和163起反補貼案件。按國家統計局GB/T 4754—2017《2017年國民經濟行業分類標準》對企業申請的專利進行分類,范圍是C13~C43。在此基礎上,將對華反傾銷、反補貼調查產品的HS代碼與我國上市制造業企業專利申請的產業代碼進行匹配,如果企業所在行業受到對華反傾銷、反補貼調查,則歸為本研究的實驗組,如果企業所在行業未受到反傾銷、反補貼調查影響,則歸為本研究的對照組。

(二)變量選取與說明

1.被解釋變量

被解釋變量為企業研發投入和企業專利數量。由于企業研發投入是提升創新能力的重要表現,現有研究對企業創新活動的分析大多采用企業研發投入來衡量[ 27-28 ],但考慮到我國上市企業研發投入數據存在部分缺失,使用企業研發投入測度企業創新可能會存在偏誤[ 8 ]。加之企業研發投入盡管與企業創新相關,但無法體現企業人才使用效率、研發組織能力等因素對企業創新的影響,而相比于企業研發投入,企業專利數量能更好地衡量企業創新水平[ 9 ]。這里的企業研發投入指企業當年研發資金投入總額,企業專利數量指企業當年獲得的專利總數。此外,本研究也分別選用企業當年研發人員數量和企業當年發明專利數量進行穩健性分析。

2.解釋變量

解釋變量為對華反傾銷、對華反補貼。從理論上講,反傾銷保護對企業創新的影響是不確定的,現有研究對此持有促進或阻礙兩種觀點[ 13 ]。同理,企業創新水平受對華反傾銷、反補貼的影響效應也有待進一步研究。

3.控制變量

(1)企業規模。根據熊彼特假說,企業規模越大,技術創新越有效率。規模較大的企業往往擁有大量的資金和人才支持以及大企業的高平臺優勢,開展研發創新的積極性更高,說明企業規模可以促進企業創新水平的提高,故本研究以企業資產總額作為衡量企業規模的指標。

(2)企業資本密集度。許家云等[ 29 ]指出,企業的資本密集度是造成企業異質性的主要原因,也會對企業創新產生影響。一般來說,資本密集度較高的企業創新能力更強[ 13 ]。

(3)企業年限。經營年限較長的企業擁有更多知識與經驗,在市場地位和利潤獲取方面更有優勢,更有技術創新基礎[ 6 ]。

(4)政府補貼強度。鄒洋等[ 30 ]基于深圳證券交易所創業板上市公司數據進行實證分析發現,財政補貼對企業研發投入具有激勵效應。雷根強等[ 31 ]也認為,政府補貼對企業創新行為具有正向促進作用。

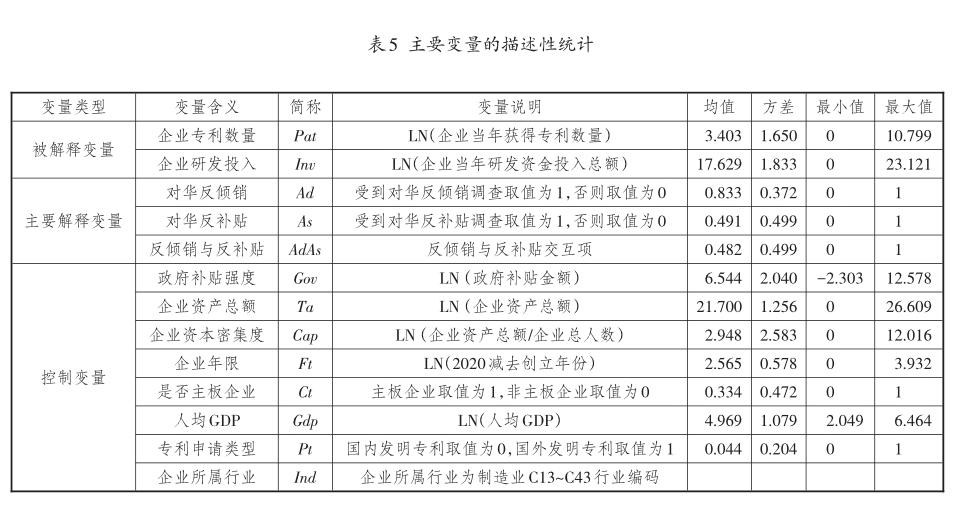

(5)其他控制變量。包括企業是否屬于主板企業、當年人均GDP、專利申請類型和企業所屬行業。主要變量的說明與描述性分析參見表5。

(三)構建計量模型

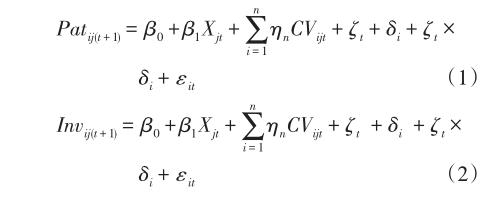

從現有研究看,對華反傾銷、反補貼對企業研發創新的影響在不同企業之間可能存在一定的差異。本研究以我國上市制造業企業為研究對象,基于2007—2018年國泰安數據庫、中國商務部貿易救濟調查局中國貿易救濟信息網、世界銀行網站數據,測度企業所屬行業是否遭受對華反傾銷、反補貼影響,并運用雙重差分法評估對華反傾銷、反補貼對我國上市制造業企業創新的影響,進一步分析其內在作用機理。本研究計量回歸模型如式(1)、式(2)所示:

其中,i表示企業個體,j表示行業,t表示年份,被解釋變量包括Patij(t+1)和Invij(t+1),分別表示第t+1年企業專利數量和企業研發投入,解釋變量Xjt包括Adjt、Asjt和AdAsjt,分別表示第t年企業i所屬行業j是否遭受對華反傾銷、對華反補貼、對華反傾銷與反補貼,若所屬行業j遭受對華反傾銷或對華反補貼,則行業j內的企業在第t年及之后的年份均取值為1,在第t年之前的年份均取值為0,同時對照組在樣本期間的取值為0,以此衡量對華反傾銷對所保護行業內企業創新的凈效應,該變量系數是雙重差分法計算的結果。CVijt表示第t年影響企業創新的因素,包括政府補貼強度、企業資產總額、企業資本密集度、企業年限、是否主板企業、人均GDP等。β0是常數項,β1是對華反傾銷、反補貼的影響系數,ηn是其他相關變量對企業創新的影響系數,ζt表示時間固定效應,控制模型估計的時間趨勢,δi表示行業固定效應,反映企業層面不隨時間變化的變量對企業創新的影響,并考慮行業層面逐年變化不可觀察因素的影響,ζt×δi表示時間固定效應與行業固定效應的交互項,εit表示誤差項。

(四)對華反傾銷、反補貼對企業創新的影響

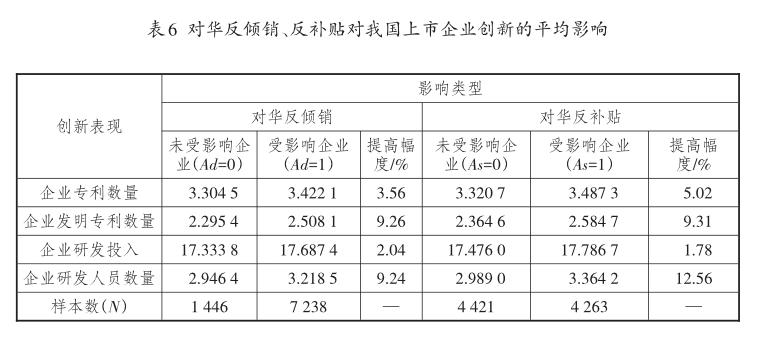

為探究對華反傾銷、反補貼對我國制造業企業創新的影響,本研究從企業專利數量和企業研發投入兩個角度著手衡量企業創新水平。其中,Ad=1表示企業所屬行業當年受到對華反傾銷的影響,Ad=0表示企業未受到對華反傾銷的影響,As=1表示企業所屬行業當年受到對華反補貼的影響,As=0表示企業未受到對華反補貼的影響,具體結果參見表6。由表6可以發現,相較于未遭受對華反傾銷的情況,企業所屬行業遭受對華反傾銷后,企業專利數量提高幅度平均為3.56%,企業發明專利數量提高幅度平均為9.26%,而企業研發投入提高幅度為2.04%,企業研發人員數量提高幅度為9.24%。這表明,其他國家和地區實施對華反傾銷調查后,我國上市制造業企業研發投入與專利數量均有較大幅度的提高,進而促進企業創新水平的提高。此外,從對華反補貼角度看,相較于未遭受對華反補貼調查的情況,企業所屬行業遭受對華反補貼調查后,企業專利數量和發明專利數量提高的幅度分別為5.02%和9.31%,企業研發投入和研發人員數量也分別提高1.78%和12.56%,表明對華反補貼強度的加大也有助于我國上市制造業企業創新水平的提高。

五、經驗結果分析

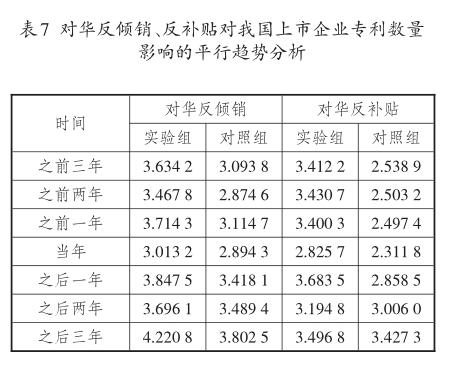

為滿足雙重差分法的平行趨勢假設,即實驗組和對照組在受沖擊前具有相同的變化趨勢。其中,實驗組指企業所屬行業受到了其他國家和地區采取的對華反傾銷、反補貼調查的影響,對照組指企業未受到其他國家和地區采取的對華反傾銷、反補貼措施的影響,具體結果參見表7。可以發現,在企業所屬行業遭受對華反傾銷、反補貼調查的之前三年,兩組的企業專利數量變化趨勢均相同;在遭受對華反傾銷、反補貼調查的當年,企業專利數量出現了一定程度的下降;在遭受對華反傾銷、反補貼調查的之后一年,兩組的企業專利數量均呈上升趨勢,且上升趨勢基本保持平行。這表明,實驗組和對照組在對華反傾銷、反補貼調查實施之前并不存在明顯的差異性,在對華反傾銷、反補貼調查實施之后,實驗組和對照組企業專利數量均有所提高,且實驗組企業專利數量比對照組提高幅度更大,在某種程度上顯示了對華反傾銷、反補貼對受影響企業專利數量的顯著提升作用。

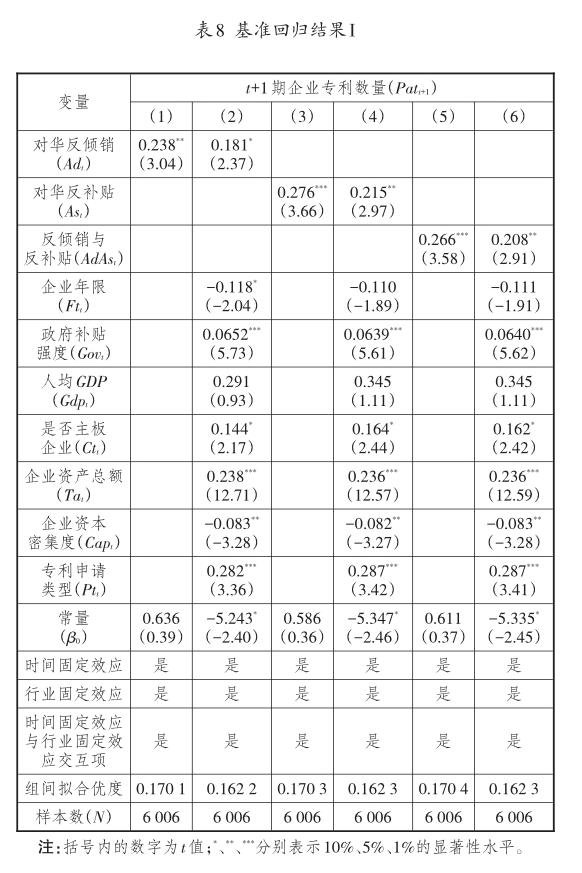

(一)基準回歸結果分析

在滿足平行趨勢假設的條件下,本研究首先以t+1期企業專利數量作為被解釋變量,其他變量均采用t期數據進行分析,并加入時間固定效應和行業固定效應,同時考慮到行業層面逐年變化不可觀察因素的影響,引入時間固定效應與行業固定效應的交互項。基準回歸結果I參見表8。列(1)是未加入控制變量的回歸結果,此時其他國家和地區對華反傾銷對企業專利數量呈現正向顯著影響,影響系數為0.238,說明其他國家和地區對華反傾銷每提高1個單位,平均促進我國制造業企業專利數量提高0.238個單位。列(2)是加入控制變量的回歸結果,此時其他國家和地區對華反傾銷對企業專利數量在10%的顯著性水平上呈現正向影響,影響系數為0.181,說明其他國家和地區對華反傾銷每提高1個單位,平均促進我國制造業企業專利數量提高0.181個單位,可以提升我國上市制造業企業創新水平。此外,由對華反補貼項下列(3)和列(4)的結果也可得出相似的結論,即在未加入控制變量和加入控制變量的情況下,對華反補貼對我國上市企業專利數量均產生正向顯著影響,影響系數分別為0.276和0.215,表明其他國家和地區對華反補貼強度的提高也能促進我國上市制造業企業創新水平的提高。最后,考慮到其他國家和地區可能會同時對我國采取反傾銷和反補貼措施,故利用兩者的交互項進行回歸分析。列(5)和列(6)的回歸結果表明,對華反傾銷與反補貼的交互項也能對企業專利數量產生正向顯著影響,說明對華反傾銷、反補貼強度的提高可能會同時促進我國上市制造業企業創新水平的提升。

為繼續驗證本研究的結論,以t+1期企業研發投入作為被解釋變量,其他變量均采用t期數據,基準回歸結果II參見表9。從列(1)所示的未加入控制變量的結果看,對華反傾銷能正向顯著影響企業研發投入,從列(2)所示的加入控制變量的結果看,對華反傾銷依然正向顯著影響企業研發投入,說明對華反傾銷強度的提高能促使企業加大研發投入,有助于提高我國上市制造業企業創新水平。此外,由對華反補貼項下列(3)、列(4)的結果可以看出,在未加入控制變量和加入控制變量兩種情況下,對華反補貼強度的提高也能顯著正向影響我國上市制造業企業研發投入。從對華反傾銷與反補貼的交互項看,依然能夠驗證對華反傾銷和反補貼可同時提升企業研發投入水平,說明對華反傾銷、反補貼強度的提高依然能夠促進我國上市制造業企業創新水平的提高。

(二)穩健性檢驗分析

在基準回歸結果I、結果II的基礎上,考慮樣本選取的非隨機性、變量的選取以及模型的合理性等問題,同時為檢驗實證模型能否在某些參數改變后,評價方法和指標依然可對評價結果保持比較一致和穩定的解釋,不隨參數設定的改變而發生變化,本研究通過更換企業創新水平衡量指標、重新選擇樣本、修改計量方法等進行穩健性分析。具體過程包括采用企業發明專利數量和企業研發人員數量來重新衡量企業創新水平,與前文處理企業專利數量和企業研發投入的方法一致,均進行加1后取對數處理,并在此基礎上考慮到2008年曾經爆發全球性金融危機,剔除了年份為2008年的樣本數據,同時控制行業固定效應、時間固定效應以及時間固定效應與行業固定效應的交互項,并加入企業所屬省市區的固定效應,其他變量均保持不變。此外,考慮到文章篇幅問題,接下來不再展示控制變量的結果,得到的穩健性回歸結果參見表10。從表10的結果看,對華反傾銷和反補貼分別在5%和1%的顯著性水平上對企業發明專利數量產生正向影響,影響系數分別為0.212和0.265,對華反傾銷與反補貼的交互項在1%的顯著性水平上對企業發明專利數量產生正向顯著影響。此外,從企業研發人員數量的角度看,對華反傾銷、反補貼均能對企業研發人員數量產生顯著正向影響,對華反傾銷與反補貼的交互項也顯著正向影響企業研發人員數量,表明對華反傾銷、反補貼強度的提高能促進我國上市制造業企業創新水平的提高,故本研究結論依然成立。

(三)異質性分析

對華反傾銷、反補貼會對我國上市制造業企業進出口產生影響,企業為提升產品國際市場競爭力,很可能會增加企業研發投入,從而促進企業創新水平的提高。然而,考慮到企業異質性情況下對華反傾銷、反補貼對企業創新的影響存在區別,加之企業規模與專利申請類型是企業創新重要的衡量方式,本研究分別從企業規模和發明專利申請類型兩個層面著手進行考察。

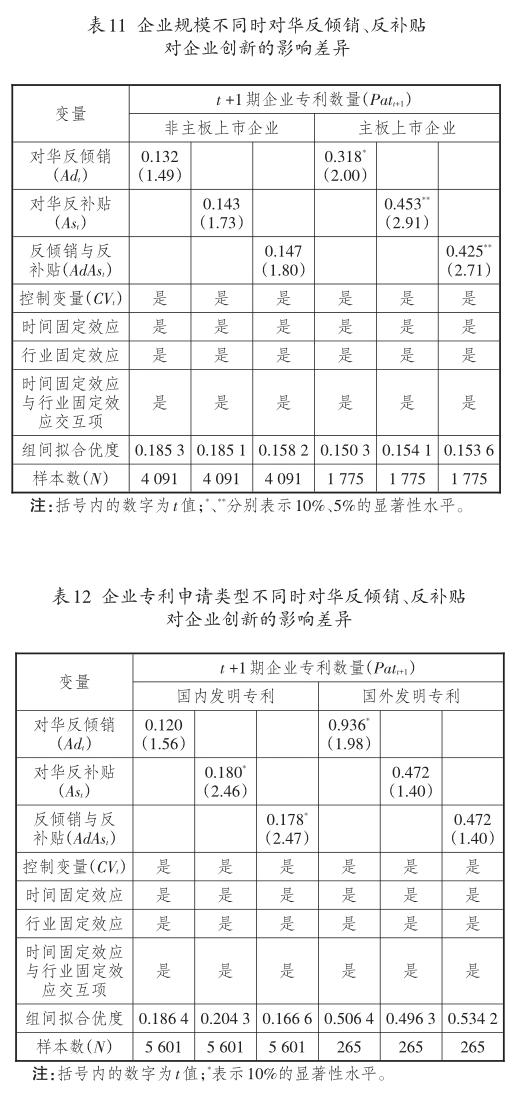

首先,為從企業規模層面分析企業異質性情況下對華反傾銷、反補貼對企業創新影響的區別,本研究將企業分為主板上市企業和非主板上市企業兩個類型,結果參見表11。在以t+1期企業專利數量作為被解釋變量的情況下,對華反傾銷、反補貼對主板上市企業專利數量產生顯著促進作用,而對非主板上市企業專利數量并沒有顯著影響。此外,從對華反傾銷與反補貼的交互項看,依然對主板上市企業專利數量產生顯著促進作用(表明對華反傾銷、反補貼可以促進主板上市企業專利數量的增加),而對非主板上市企業并沒有顯著影響。

其次,為從專利申請類型層面分析企業異質性情況下對華反傾銷、反補貼對企業創新影響的區別,將企業發明專利分為國內發明專利、國外發明專利兩個類型,結果參見表12。可以發現,當專利屬于國內發明專利時,對華反傾銷并不會顯著影響企業專利數量,而對華反補貼及對華反傾銷與反補貼的交互項則會在10%的顯著性水平上促進企業專利數量的增加;當專利屬于國外發明專利時,僅對華反傾銷會對企業專利數量產生正向顯著影響,而對華反補貼及對華反傾銷與反補貼的交互項均不會顯著影響企業專利數量。這樣的結果表明,對華反傾銷、反補貼對企業專利數量的影響會受到企業專利申請類型的影響,對華反補貼更有可能提高企業國內發明專利數量,而對華反傾銷則更有可能提高企業國外發明專利數量。

(四)對華反傾銷、反補貼對企業創新的影響機制分析

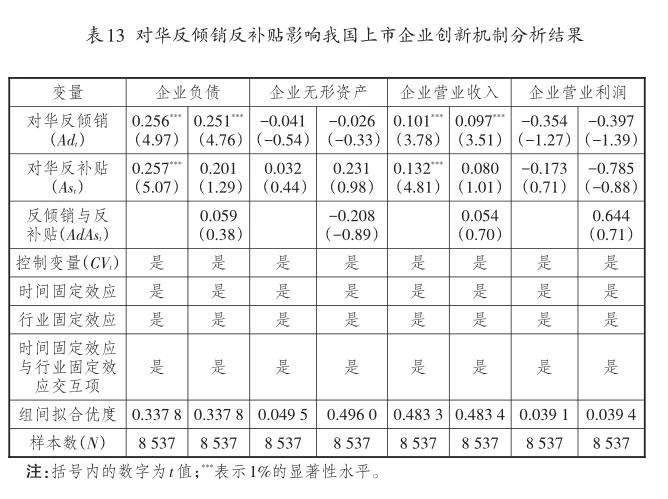

在全球化貿易背景下,國內外企業的產品差異化程度越來越小。謝申祥等[ 22 ]基于伯特蘭德雙寡頭模型的研究發現,當產品差異性較小時,一國反傾銷會致使目標企業因研發投入邊際收入增加而加大研發投入。若企業受到某國反傾銷保護政策的影響,可通過提高資本密集度、創新投入水平來提高企業創新水平,進而擴大出口規模,形成反傾銷的貿易轉移效應[ 32-33 ]。故本研究從企業負債、無形資產、營業收入、營業利潤四個層面著手分析對華反傾銷、反補貼對企業創新的影響機制,具體結果參見表13。結果表明,在控制時間固定效應、行業固定效應、時間固定效應與行業固定效應交互項以及其他變量的條件下,對華反傾銷、反補貼均會對企業負債和營業收入產生促進作用,而對企業無形資產和營業利潤并沒有顯著影響。這說明,其他國家和地區對華采取反傾銷、反補貼措施后,所屬行業企業可能會通過提高負債水平、加大企業創新投入來實現營業收入的增加。此外,由企業研發投入帶來的研發產出,如專利數量或新產品利潤,有一定的滯后性,可能對企業無形資產和營業利潤并沒有顯著影響。

六、結論與建議

(一)結論

本研究采用雙重差分法分析其他國家和地區對華反傾銷、反補貼對我國上市制造業企業創新的影響,研究結論主要包括以下幾點:

第一,從歷年其他國家和地區對華反傾銷、反補貼調查措施的特征看,在2007—2019年其他國家和地區對華發起的貿易救濟案件中,對華反傾銷案件和反補貼案件的總數分別為849起和163起,對華發起反傾銷案件數量最多的國家是印度,對華發起反補貼案件最多的國家是美國,遭受反傾銷、反補貼調查最多的行業是金屬制品工業,且隨著時間的推移,對華反傾銷、反補貼案件的數量和狀態并沒有出現下降趨勢,說明隨著我國改革開放的不斷推進,我國與其他國家和地區的貿易摩擦不斷增加,我國依然是其他國家和地區主要的反傾銷和反補貼對象國,加之以美國為首的貿易保護主義不斷抬頭,進一步加劇了這種現象。

第二,從實證回歸結果看,其他國家和地區對華反傾銷對企業專利數量呈現正向顯著影響,影響系數為0.181,對華反補貼對企業專利數量依然產生正向顯著影響,影響系數為0.215,表明其他國家和地區對華反傾銷、反補貼調查強度的提高有助于我國上市制造業企業創新水平的提高。考慮到其他國家和地區對華反傾銷、反補貼調查的逐年增加,我國上市制造業企業應不斷加大創新力度來抵御國際貿易帶來的風險,提高企業創新水平。特別是近年來我國不斷推出的扶持企業創新的政策和補貼也可從某種程度上說明,各國對華反傾銷、反補貼調查強度的增加有助于促使企業提高創新水平。此外,通過替換變量、篩選樣本等方式進行穩健性分析,其回歸結果進一步驗證了本研究的結論。從考慮企業異質性的回歸結果看,對華反傾銷、反補貼促進了主板上市企業專利數量的增加,影響系數分別為0.318和0.453,對非主板上市企業并沒有顯著影響,由于主板上市企業具有體量大、信息充分等優勢條件,相較于非主板上市企業,主板上市企業更容易受到對華反傾銷、反補貼的影響。此外,對華反傾銷、反補貼對企業專利數量的影響還會受到企業專利申請類型的影響,對華反補貼可能會提高企業國內發明專利數量,而對華反傾銷可能會提高企業國外發明專利數量,說明對華反補貼對國內外企業創新的影響存在差異。

第三,從影響企業創新的機制看,對華反傾銷、反補貼會通過影響企業財務指標影響企業創新投入與產出水平,包括對企業負債和營業收入產生促進作用,而對企業無形資產和營業利潤并沒有顯著影響,如企業研發投入帶來研發產出,但由于企業專利數量或新產品利潤等研發產出具有一定的滯后性,對企業無形資產和營業利潤并沒有顯著影響。這說明,其他國家和地區對華采取反傾銷、反補貼措施后,相關行業的企業可能會通過提升負債水平來增加企業創新投入,進而帶來營業收入的增加,但對企業無形資產和營業利潤并沒有顯著影響。

(二)建議

在競爭日益激烈的全球貿易環境下,為更好地避免貿易保護主義對企業的影響,提出以下兩點政策建議:

第一,從政府角度看,首先,盡管隨著我國對外貿易規模的不斷擴大,其他國家和地區與我國的貿易摩擦不斷加劇,但由本研究結論可以看出,非過度的對華反傾銷、反補貼能夠促使我國上市制造業企業加大企業研發投入,提高企業整體創新水平,不需要進行干預。其次,盡管本研究認為,對華反傾銷、反補貼有助于提高企業創新水平,但如果對我國過度濫用反傾銷、反補貼手段,將置我國企業于不利的進出口貿易營商環境,因此為維護我國企業權利,確保其在國內外貿易中得到平等公平對待,需要政府合理利用對外反傾銷、反補貼手段,遏制其他國家和地區針對我國企業的不合理貿易處罰。再次,考慮到我國上市制造業企業存在的異質性,政府需要不斷改善非主板上市制造業企業創新環境,加大對研發投入成本高、周期長的企業創新的扶持力度,提高我國上市制造業企業整體創新水平。

第二,從企業角度看,在貿易保護主義盛行的背景下,其他國家和地區對華反傾銷、反補貼力度不斷加大,為抵御貿易不確定性帶來的影響,企業需要加大自身創新投入,改變賺熱錢和快錢的傳統思維,努力提高創新意識和創新能力,只有如此才能降低國際貿易摩擦對企業跨國經營造成的不利影響。當然,企業也要主動加強對貿易國反傾銷、反補貼法律及相關知識的學習,防范和降低其他國家和地區貿易保護主義措施對企業的影響。此外,企業還要改進原有經營方式,優化企業創新投入比例,提高企業自身創新水平,以此分散國際貿易帶來的不確定風險。

(三)創新與不足

本研究的創新之處,一是采用企業微觀層面數據,利用雙重差分法對其他國家和地區對華反傾銷、反補貼對企業創新的影響進行實證分析,能在一定程度上緩解內生性問題;二是以其他國家和地區對華反傾銷、反補貼的雙重視角,分析其他國家和地區對華貿易保護措施對我國上市制造業企業創新水平的影響,豐富了反傾銷、反補貼對企業影響的相關研究。

本研究的不足之處在于,僅考慮了我國2007—2018年的上市制造業企業,對其他行業和年份的企業還有待于進一步研究。

參考文獻:

[1]劉愛東,王晰.發展中國家反傾銷行為的內部性、產權界定與政府規制[J].中國流通經濟,2008(8):27-30.

[2]石曉婧,楊榮珍.美國反補貼調查對中國企業出口影響的實證研究[J].世界經濟研究,2020(2):33-46,136.

[3]鮑曉華.反傾銷措施的貿易救濟效果評估[J].經濟研究, 2007(2):71-84.

[4]楊連星,劉曉光.反傾銷如何影響了對外直接投資的二元邊際[J].金融研究,2017(12):64-79.

[5]DING Z.Optimal tariff with heterogeneous firms,variable markups and tariff-jumping FDI[R].University of Washing? ton working paper,2018.

[6]王華,賴明勇,柒江藝.國際技術轉移、異質性與中國企業技術創新研究[J].管理世界,2010(12):131-142.

[7]歐福永,楊陶.美國反補貼法中“因果關系”的確定及其對我國的啟示[J].時代法學,2005(4):107-111.

[8]袁建國,程晨,后青松.環境不確定性與企業技術創新——基于中國上市公司的實證研究[J].管理評論,2015,27(10):60-69.

[9]李兵,岳云嵩,陳婷.出口與企業自主技術創新:來自企業專利數據的經驗研究[J].世界經濟,2016,39(12):72-94.

[10]桑恬,姚利民.中美相互反傾銷的因果關系分析[J].經濟論壇,2017(11):125-129.

[11]蘇振東,劉璐瑤,洪玉娟.對外反傾銷措施提升中國企業績效了嗎[J].財貿經濟,2012(3):68-75.

[12]李春頂.中國對外反傾銷措施的產業救濟效果研究(1997—2007)[J].南方經濟,2011(5):3-16.

[13]李雙杰,李眾宜,張鵬楊.對華反傾銷如何影響中國企業創新?[J].世界經濟研究,2020(2):106-120,137.

[14]何歡浪,張娟,章韜.中國對外反傾銷與企業創新——來自企業專利數據的經驗研究[J].財經研究,2020,46(2):4-20.

[15]曲如曉,江銓.論反傾銷保護對企業R&D投入的影響[J].經濟經緯,2007(5):43-47.

[16]GAO X,MIYAGIWA K.Antidumping protection and R&D competition[J].Canadian journal of economics,2005,38(1):211-227.

[17]MIYAGIWA K,SONG H,VANDENBUSSCHE H.Account? ing for stylised facts about recent anti-dumping:retaliation and innovation[J].The world economy,2016,39(2):221-235.

[18]LU Y,TAO Z G,ZHANG Y.How do exporters respond to antidumping investigations?[J].Journal of international eco? nomics,2013,91(2):290-300.

[19]宋華盛,朱小明.中國對外反傾銷與制造業企業成本加成[J].國際貿易問題,2017(12):94-107.

[20]SWAMIDASS P M,KOTHA S.Explaining manufacturing technology use,firm size and performance using a multidi? mensional view of technology[J].Journal of operations man? agement,1998,17(1):23-37.

[21]李思慧,于津平.對外直接投資與企業創新效率[J].國際貿易問題,2016(12):28-38.

[22]謝申祥,王孝松.反傾銷政策與研發競爭[J].世界經濟研究,2013(1):22-28,87.

[23]朱雅妮.美國反補貼法的新趨勢——以對“非市場經濟國家”的逐步適用性為視角[J].湖南社會科學,2008(5):208-211.

[24]ZHU S,TURNER J A,BUONGIORNO J,et al.Long-term economic impact of countervailing duties on coated free sheet paper imported by the United States from China,the Republic of Korea,and Indonesia[J].Forest products jour? nal,2008,58(10):71-77.

[25]CAI H,LIU Q.Competition and corporate tax avoidance:evidence from Chinese industrial firms[J].The economic journal,2009,119(537):764-795.

[26]黎文靖,鄭曼妮.實質性創新還是策略性創新?——宏觀產業政策對微觀企業創新的影響[J].經濟研究,2016,51(4):60-73.

[27]GRILICHES Z.Issues in assessing the contribution of re? search and development to productivity growth[EB/OL].[2020-08-20].https://www.nber.org/chapters/c8340.pdf.

[28]HALL B H,MAIRESSE J.Exploring the relationship be? tween R&D and productivity in French manufacturing firms[J].Journal of econometrics,1995,65(1):263-293.

[29]許家云,毛其淋.生產性補貼與企業進口行為:來自中國制造業企業的證據[J].世界經濟,2019,42(7):46-70.

[30]鄒洋,聶明明,郭玲,等.財稅政策對企業研發投入的影響分析[J].稅務研究,2016(8):42-46.

[31]雷根強,郭玥.高新技術企業被認定后企業創新能力提升了嗎?——來自中國上市公司的經驗證據[J].財政研究,2018(9):32-47.

[32]PRUSA T J.The trade effects of U.S. antidumping actions[EB/OL].[2020-08-20].https://www.nber.org/papers/w5440. pdf.

[33]向洪金.國外對華反傾銷措施的貿易限制效應與貿易轉移效應研究[J].數量經濟技術經濟研究,2008,25(10):75-86.

責任編輯:陳詩靜

Anti-Dumping,Anti-Subsidy,and Enterprise Innovation

——An Empirical Research based on the Patent Data of Chinas Listed Manufacturing Enterprises

XIONG Kai-jun

(School of International Trade and Economics,University of International Business and Economics,Beijing 100020,China)

Abstract:To explore the difference between the impact of anti-dumping,anti-subsidy on enterprise innovation and this impact in the context of enterprise heterogeneity,using the micro-enterprise data based on the merger of the CSMAR Listed Enterprise R&D Database and the“Ministry of Commerce China Trade Relief Network Data”from 2007 to 2018,the author carries out an empirical analysis with the help of DID method. It is found that:China is still the main country that suffered from anti-dumping and anti-subsidy;the intensity of anti-dumping and anti-subsidy investigations by other countries will contribute to the improvement of innovation level of Chinas manufacturing enterprises;from the perspective of internal mechanism,antidumping and anti-subsidy investigation will lead to the increase of enterprisesR&D investment and the number of patent applications,which pass through the robustness test;from the perspective of the heterogeneity of corporate and patent nature,anti-dumping and anti-subsidy mainly has impact on the patent number of main board listed enterprises,and the impact of antidumping and anti-subsidy on patent number will be affected by the type of patent;and after the anti-dumping and anti-subsidy,enterprises from related industries could increase their investment in innovation by increasing the level of debt to produce new products with more market competitiveness,which will in turn increase enterprisesincome. Because of this,in the context of intensifying trade competition,to avoid the adverse impact brought by trade protectionism,the government should,while rationally taking advantage of anti-dumping and anti-subsidy measure and opposing and containing the irrational trade penalty,consider the enterprisesheterogeneity,continuously improve the innovation environment of non- listed manufacturing enterprises,increase the support to innovation with higher R&D cost and longer time of period,and improve the overall innovation level of Chinas manufacturing industry;and while improving their level of independent innovation,abandoning the traditional way of thinking,working hard to improve enterprisesawareness of innovation and capacity for innovation,and improving their original way of operation,the enterprises should reinforce learning related legal knowledge,and prevent and reduce the impact of other countriestrade protectionism on the enterprises.

Key words:anti-dumping;anti-subsidy;enterprise innovation;investment in R&D;patent number

收稿日期:2020-09-04

作者簡介:熊凱軍(1994—),男,江西省豐城市人,對外經濟貿易大學國際經濟貿易學院博士研究生,主要研究方向為企業創新、國際貿易等。