房地產估價成本法利息測算方式優化與改革探討

2020-11-18 08:47:56張順川

中國房地產業·下旬 2020年7期

【摘要】在不動產估價實踐中成本法經常被采用,利息則是成本法評估價格的一個重要項目;然而現行成本法中測算出的利息常與實際情況出入較大,其中一個重要原因是因為現行成本法的利息測算方式存在缺陷,為此對成本法的利息測算方式進行探討非常必要。本文首先對成本法現行的利息測算方式進行詮釋和例證;然后在指出現行利息測算方式問題的基礎上,對利息測算方式的優化進行了探討;最后在指出優化后的測算方式在實際應用中的局限性的基礎上,提出以現金流量表的方式對利息測算方式進行改革,并用實例論證了其合理性。研究得出,雖然現行的成本法更加方便快捷,但是數據結果與實際情況差異很大,改革現有的成本法利息測算方式十分必要。

【關鍵詞】成本法利息測算;計息期起止點;現金流量表

【中國分類號】F293.3

【文獻標識碼】A

利息測算是成本法中最為復雜的項目,利息是房地產價值構成中的重要組成部分,但目前的利息測算方式存在著與房地產開發實際情況不相符的情況,因此探討房地產估價成本法利息測算方式優化與改革具有重要意義。

1、成本法現有的利息測算方式

目前,成本法現有的利息測算方法是將計息的終點定為竣工的時候,即假設不動產在竣工之日一次性銷售完,各項成本費用的計息期為其投入的時點與項目竣工時的時間間隔;同時假設各項成本費用在各自的投入期內均勻投入,從而各項成本費投入的時點即是相應投入期的中間點。這種利息測算方式具體如下面的案例所示:

某剛建成的住宅小區,土地總面積65000平方米,建筑總面積130000平方米(其中非營業性配套設施建筑面積10000平方米),該項目的土地2年前以出讓的方式取得,單位地面地價為6000元/平方米,購買土地的契稅率為4%,印花稅率為0.05%,土地交易手續費1000元;項目建設成本為單位建筑面積3000元/平方米,其中前期費用(包括專業費、行政事業性收費和前期工程費)為單位建筑面積200元/平方米,管理費用率為3%,銷售費用為售價的2.5%,投資利息率為6%,計息周期為年;采用簡易計稅方式的稅率為:增值稅5%,城市建設維護稅7%,教育費附加為3%,地方教育附加為2%,銷售利潤率為12%;項目的建設期為2年,其中前期0.5年;土地取得成本在建設之初一次性投入,前期費用在前期均勻投入,其他建設成本在施工期均勻投入,管理費用隨主成本的投入而投入,銷售費用在取得商品房預售許可證后開始均勻投入,商品房預售許可證在開工后3個月取得,項目在取得商品房預售許可證后的第3個月底一次性銷售完成。如果用成本法測算該項目竣工時的價值且竣工之時項目的售價為11000元/平方米,在現有的計息方式下,該項目的利息測算過程如下:

1.1計息項目金額的測算

現有成本法的計息項目有:土地取得成本、建設成本(含前期費用和其他建設成本)、管理費用(包括土地投資管理費和建設管理費)、銷售費用等4項

1.1.1土地取得成本CL

(6000元/平方米×65000平方米)×(1+4%+0.05% )+1000元=40579.6(萬元)

1.1.2建設成本CB

(1)前期建設成本CB1

200元/平方米×130000平方米=2600(萬元)

(2)其他建設成本CB2

(3000-200)元/平方米×130000平方米=36400萬元

1.1.3管理費用EM

(1)土地投資管理費用ELM

40579.6萬元×3%=1217.388萬元

(2)建設管理費用EBM

A.前期建設管理費用EBM1

2600萬元×3%=78萬元

B.其他建設管理費用EBM2

36400萬元×3%=1092萬元

1.1.銷售費用Es

11000元/平方米×(130000-10000)平方米×2.5%=3300(萬元)

1.2項目利息的計算

1.2.1計息項目計息期的確定

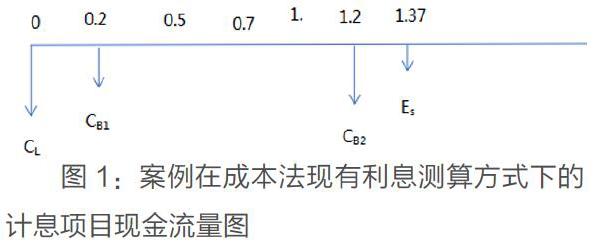

由于成本法現有的計息期方式是假設項目在竣工之日一次性銷售完成,上述各計息項目的計息期即是各計息項目的投入時點與竣工時點之時期;同時又由于成本法現有的計息方式中,均假設各計息項目在投入期均勻投入,從而相當于各計息項目在投入期的中間點一次性投入,而根據案例情況可知,前期費用的投入期為取得土地之時點之后的0.5年,其他建設成本的投入期為前期結束之時(0.5年)至竣工之時(2.0年),銷售費用的投入期為取得預售許可證之時(0.75年)到竣工之時(2.0年),從而土地取得成本、前期建設成本、其他建設成本、土地投資管理費、前期建設管理費、其他建設管理費、銷售費用投入時點分別為0年、0.25年、1.25年、0年、0.25年、1.25年、1.375年,這些成本費用的投入時間可以用圖1表示。

從圖1可知,土地取得成本和土地投資管理費的計息期均為2年;前期建設費用和前期建設管理費的計息期均為1.75年,其他建設成本和其他建設管理費的計息期均為0.75年;銷售費用的計息期為0.625年

1.2.2計息項目利息的測算

根據上述確定的各計息項目計息期和案例中已知的6%年利率,則各計息項目利息為:

(1)土地取得成本和土地投資管理費的利息

(40579.6十1217.388)×[(1+6%)2-1]=5166.11(萬元)

(2)前期費用和前期投資管理費的利息

(2600+78)×[(1+6%)1.75-1]=287.486(萬元)

(3)其他建設成本和其他建設投資管理費的利息

(364001092)×[(1+6%)0.75-1=1674.79(萬元)

(4)銷售費用的利息

3300×[(1+6%)0.625-1]=122.395(萬元)

(5)利息合計

總利息=(1)+(2)+(3)+(4)=7250.781萬

由上可以看出,當房地產一次性銷售完成的時點在竣工日之前時,由于竣工之前的取得的銷售收入具有時間價值,即可以取得利息收入,從而使得現有利息測算方式測算出的利息支出高于實際的利息支出,因此成本法現有的利息測算方式需要優化。

2、成本法利息測算方式的優化

從上述的成本現有利息測算過程可知,雖然案例一次性銷售完的時點不是發生竣工之時,但是現有的利息方式均假設在竣工之日一次性銷售完;而且雖然項目的商品房在取得預售許可證后的第3個月底就銷售完成,但仍假設項目的銷售發生在取得預售許可證后至竣工之時,這兩種假設顯然與實際情況不符,因此成本法利息測算方式需要優化。根據成本法現有利息方式與實際情況不符之所在,優化的內容為:對竣工之前取得的銷售收入計算利息收入,計息期為銷售收入取得之時至竣工之日的時間;對銷售費用的投入期按實際情況確定,即從取得預售許可證之日至銷售完成之日。

由于開發商取得銷售收入馬上要交納銷售稅費,因此可以用于計算利息收入的銷售收入應為實際的銷售收入(Is)減去銷售稅費(Ts)的可支配銷售收入(DIs)。

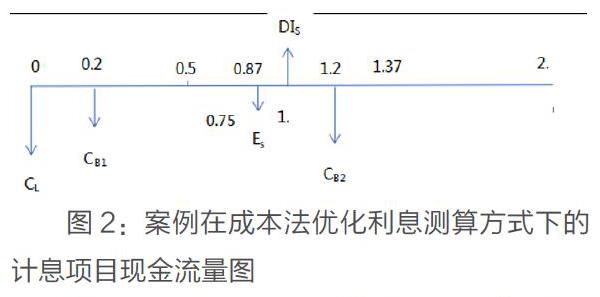

由于商品房預售許可證在開工后3個月取得,項目在取得商品房預售許可證后的第3個月底一次性銷售完成,所以銷售費用投點的時點為0.875年處,銷售收入發生的時點為第1.0年處,其他資金發生的時間同前,故案例按優化方式測算利息的計息項目現金流量圖如圖2所示。計息項目現金流量圖

根據圖2所示,項目的利息測算過程如下:

2.1成本費用利息支出

從比較圖1和圖2可知,成本費用所產生的利息支出除銷售費用的利息有變化外,其他成本費用的利息與上述成本法現有利息測算方式下測算的利息相同,故有:

(1)銷售費用的利息

3300×[(1+6%)(2.0-0.875)-1]=223.57萬元

(2)利息支出合計

利息支出合計=5166.11+287.486+167479+223.57=7351.956萬

2.2可支配收入的利息收入

2.2.1可支配收入

(1)總銷售收入:

11000元/平方米×(130000 -10000)平方米=132000萬

(2)銷售稅費

銷售稅費即為增值稅及附加,增值稅附加的稅費包括城市建設維護費、教育費附加和地方教育附加,它們均以增值稅為計稅基礎;同時根據《營業稅改征增值稅試點實施辦法》(財稅[2016]36號)第三十四條和第三十五條的規定,增值稅=銷售收入×5%/(1+5%),所以:

銷售稅費=[銷售收入×5%/(1+5%)]×(1+7%+3%+2%)

=銷售收入×5 6%/(1+5%)

=132000×5.6%/(1+5%)

=7040(萬元)

(3)可支配收入

可支配收入=132000萬元-7040萬元=124960萬元

2.2.2可支配收入的利息收入

由圖2知可支配收入的計息期為1年,所以:可支配收入的利息收入

=124960×[(1+6%)1-1]=7497.6(萬元)

2.3凈支出利息

凈支出利息=利息支出-利息收入=7351.956-7497.6=-145.644萬元

比較作者案例在成本法現有利息測算方式下的結果和在優化后利息測算方式下的結果可知,二者相差竟達7396 425萬元,折算到可售的單位建筑面積中,則達到616.37元/平方米,為售價11000元/平方米的5.6%,即產生了5.6%的評估價格誤差。

在本文案例中,成本法現有利息測算方式所測算出的利息比實際應支出的利息高出了很多;同理,當房地產市場不景氣,銷售往往發生在竣工之后,這時現有成本測算出的利息會比實際支出的利息低;只有當房地產市場供求均衡且銷售收入在竣工之時一次性實現時,成本法現有利息測算方式測算出的利息才會與實際應支出的利息相同,所以現有成本法利息測算方式的優化很有實踐意義。

3、成本法利息測算方式的改革

從上述兩種情況可以看到,無論是成本法現有的利息測算方式,還是優化后的利息測算方式,都是假設房地產的銷售一次性完成,即銷售收入在一個時間點實現,這明顯與實際情況不符,真實的情況是項目在整個銷售期都有商品房銷售,銷售期即開盤之時至售完之日,這時采用上述兩種方法無法測算項目的利息,因為計息期的終點有多個,因此成本法利息測算方法需要改革,改革的方法就是采用現金流量表的方式計算利息。

在上例中,假設項目在開盤之時即一次性售出30%,竣工之時一次性售出50%,竣工后的第3個月底一次性售出剩余的20%;此時由于銷售期為開盤之時(0.75年)至銷售完成之時(2.25年),所以在假設銷售費用在銷售期均勻投入的條件下,相當于銷售費用在1.5年時一次性投入。此時可以采用現金流量表反映各成本費用和收入的整個項目的現金流量,并可以進行利息的測算,具體過程如表1所示:

如果我們評估的是項目在銷售完成之時的價格,則其中的利息為4242.32萬元;如果我們評估的是項目在竣工之時的價格,則需要把該利息折算到竣工之日,折現期為0.25年,如果折現率為6%,則竣工之日價格中所含的利息為:

4242.32/(1+6%)0.25=4180.97(萬元)

從上述現金流量表的測算過程可知,由于現金流量表逐期計算出各期計算出計算利息的基礎(累計凈現金),從而無論銷售發生在何時、無論銷售分幾次完成,只要根據現金流入和現金流出發生的時點合理劃分計算凈現金的時點,均可以準確計算利息;同時由于該測算利息的方式采用逐期計算利息的方式,因此還可以適用利率變化的情況,所以成本法利息測算方式應該改革為按現金流量表的方式進行測算,以使測算出的利息及最終的成本法評估結果符合市場。

參考文獻:

[1]柴強.房地產估價理論與方法[M].北京:中國建筑工業出版社2017:294-296.

[2]劉洪玉,房地產開發經營與管理[M].北京:中國建筑工業出版社2017:180-188.

[3]住房和城鄉建設部.房地產估價規范(GB/T50291-2015)[S].北京:中國建筑工業出版社,2015:18-22.

[4]邱麗娟.房地產估價中時間價值的運用分析.[J].黑河學刊,214,201(4):5-6.

[5]胡芳珍.資金時間價值在房地產估價中的應用[J].現代商業,2010(15):140-141.

[6]黃麗云,陳燕,宮方強.成本法中對土地取得成本計息的思考[J].中國房地產估價與經紀,2008,3:57-60.

作者簡介:

張順川(1998-),男,江西南昌人,云南農業大學資源與環境學院2017級本科生,研究方向:土地資源管理。