資產(chǎn)泡沫、技術(shù)創(chuàng)新與經(jīng)濟(jì)增長

2020-11-21 03:09:26王升泉陳浪南劉人豪

中國管理科學(xué) 2020年10期

王升泉,陳浪南,劉人豪

(1.中山大學(xué)國際金融學(xué)院,廣東 珠海 519082; 2.中山大學(xué)嶺南(大學(xué))學(xué)院,廣東 廣州 510275;3.拉夫堡大學(xué)商學(xué)院,萊斯特 英國 LE11 3TU)

1 引言

“新常態(tài)”下我國經(jīng)濟(jì)的基本特征之一是經(jīng)濟(jì)增長動力的轉(zhuǎn)換,即由過去長期依賴的積累資本與大規(guī)模勞動力的模式向技術(shù)創(chuàng)新與人力資本提升的模式轉(zhuǎn)變[1]。如何促進(jìn)技術(shù)創(chuàng)新成為政策制定者和學(xué)術(shù)界廣泛關(guān)注的話題,創(chuàng)新被認(rèn)為是發(fā)展的第一動力。與此同時(shí),經(jīng)濟(jì)泡沫化構(gòu)成了我國經(jīng)濟(jì)的另一個縮影,資產(chǎn)價(jià)格的迅速上漲引起了政策當(dāng)局關(guān)于泡沫觸發(fā)系統(tǒng)性金融風(fēng)險(xiǎn)的擔(dān)憂[2]。在此背景下,資產(chǎn)泡沫是否可以通過技術(shù)創(chuàng)新對經(jīng)濟(jì)增長產(chǎn)生影響是個值得深入研究的話題。

縱觀文獻(xiàn),資產(chǎn)泡沫的經(jīng)濟(jì)增長效應(yīng)的研究經(jīng)歷了從負(fù)效應(yīng)到正效應(yīng)的轉(zhuǎn)變過程。Tirole[3]首先研究了資產(chǎn)泡沫產(chǎn)生的條件。為研究資產(chǎn)泡沫的經(jīng)濟(jì)增長效應(yīng),學(xué)者們開始將標(biāo)準(zhǔn)的經(jīng)濟(jì)增長模型與Tirole[3]的模型結(jié)合。認(rèn)為泡沫對經(jīng)濟(jì)增長不利的有以下代表性文獻(xiàn)。Saint-Paul[4]基于新古典的增長模型,認(rèn)為由于經(jīng)濟(jì)的動態(tài)無效性,公共債務(wù)(泡沫)是可以存在的,且公共債務(wù)的存在雖然會在當(dāng)期實(shí)現(xiàn)帕累托改進(jìn),但對未來經(jīng)濟(jì)增長不利。Grossman和Yanagawa[5]研究了一種生產(chǎn)性儲蓄和非生產(chǎn)性儲蓄互動的經(jīng)濟(jì)。在該互動的經(jīng)濟(jì)下,經(jīng)濟(jì)增長內(nèi)生決定于勞動生產(chǎn)率的提升;當(dāng)經(jīng)濟(jì)動態(tài)無效時(shí),資產(chǎn)泡沫會產(chǎn)生,且泡沫對經(jīng)濟(jì)增長有負(fù)向作用以及會降低泡沫之后出生的所有人的福利。King和Ferguson[6]研究了一個完全競爭的邊做邊學(xué)的經(jīng)濟(jì)。由于這種經(jīng)濟(jì)的外部性,經(jīng)濟(jì)體會處于動態(tài)無效狀態(tài),也為資產(chǎn)泡沫產(chǎn)生創(chuàng)造了條件,因而不利于經(jīng)濟(jì)增長。Wang Shengquan等[7]構(gòu)建了銀行持有資產(chǎn)泡沫的局部均衡模型,并實(shí)證檢驗(yàn)發(fā)現(xiàn)資產(chǎn)泡沫發(fā)生通過惡化銀行業(yè)穩(wěn)定對經(jīng)濟(jì)增長產(chǎn)生不利影響。陳彥斌和劉哲希[8]構(gòu)建了一個含有市場預(yù)期內(nèi)生變化的DSGE 模型,認(rèn)為資產(chǎn)泡沫會擠出對實(shí)體經(jīng)濟(jì)的投資,導(dǎo)致經(jīng)濟(jì)“脫實(shí)向虛”。

認(rèn)為泡沫對經(jīng)濟(jì)增長有利的有以下代表性文獻(xiàn)。Farhi和Tirole[9]將企業(yè)融資約束引入動態(tài)經(jīng)濟(jì),認(rèn)為經(jīng)濟(jì)即使處于動態(tài)下效泡沫也可能存在,且泡沫有放松融資約束的作用,因此可以促進(jìn)經(jīng)濟(jì)增長。Martin和Ventura[10]觀察到資產(chǎn)泡沫與經(jīng)濟(jì)波動的同步性,在Tirole[3]的基礎(chǔ)上引入金融摩擦和資產(chǎn)泡沫的隨機(jī)生成和破滅,表明資產(chǎn)泡沫與經(jīng)濟(jì)增長有正相關(guān)關(guān)系。Kunieda和Shibata[11]在一個無限生存的模型中證明了資產(chǎn)泡沫的可存在性,并且發(fā)現(xiàn)在不完美的金融市場上資產(chǎn)泡沫有助于異質(zhì)性產(chǎn)率的投資者獲取更多的信貸資金,因此有益于經(jīng)濟(jì)增長。Hirano和Yanagawa[12]在一個內(nèi)生經(jīng)濟(jì)增長的模型中引入金融摩擦和異質(zhì)性個體,證明當(dāng)?shù)盅嘿J款率很高及很低時(shí)資產(chǎn)泡沫不能存在,只有抵押貸款率介于中間時(shí)才會存在,且進(jìn)一步證明當(dāng)?shù)盅嘿J款率相對較低時(shí)泡沫可以促進(jìn)經(jīng)濟(jì)增長,但當(dāng)?shù)盅嘿J款了相對較高時(shí)不利于經(jīng)濟(jì)增長。

進(jìn)一步,技術(shù)創(chuàng)新與資產(chǎn)泡沫兩者間存在雙向互動關(guān)系[12]。首先,技術(shù)創(chuàng)新會影響到資產(chǎn)泡沫產(chǎn)生的條件。Scheinkman[13]認(rèn)為由于技術(shù)創(chuàng)新是促進(jìn)經(jīng)濟(jì)增長的重要因素,經(jīng)濟(jì)增速上升會導(dǎo)致經(jīng)濟(jì)動態(tài)無效的概率上升,因此會增加泡沫存在的概率,相反泡沫會對由于技術(shù)創(chuàng)新帶來的投融資產(chǎn)生影響。Shiller[14]和Lansing[15]認(rèn)為技術(shù)創(chuàng)新發(fā)生后,投資者會對技術(shù)的真實(shí)進(jìn)展情況做出過度反應(yīng),因此導(dǎo)致投機(jī)性泡沫。Comin等[16]、Kung和Schmid[17]也認(rèn)為技術(shù)創(chuàng)新及其擴(kuò)散是產(chǎn)出和資產(chǎn)價(jià)格變動的源泉。

其次,泡沫會對技術(shù)創(chuàng)新產(chǎn)生影響。Miao Jianjun和Wang Pengfei[18]提出一個信貸驅(qū)動的股票泡沫理論,認(rèn)為股票泡沫可以使資源配置更有效,有助于全要素生產(chǎn)率的提升。Takao[19]在一個內(nèi)生經(jīng)濟(jì)增長的框架下研究認(rèn)為,資產(chǎn)泡沫會對市場結(jié)構(gòu)產(chǎn)生影響;資產(chǎn)泡沫會利于大企業(yè)的產(chǎn)生,因此有增加研發(fā)支出的激勵,從而利于經(jīng)濟(jì)增長。

綜上,現(xiàn)有文獻(xiàn)已從多個渠道研究了資產(chǎn)泡沫對經(jīng)濟(jì)增長產(chǎn)生的影響,但鮮有基于技術(shù)創(chuàng)新渠道的研究。此外,現(xiàn)有文獻(xiàn)以理論研究為主,所得結(jié)論缺乏實(shí)證分析的支持。本文試圖從以上兩個角度彌補(bǔ)現(xiàn)有文獻(xiàn)的不足。

本文所構(gòu)建的理論模型提供了不同于現(xiàn)有文獻(xiàn)的資產(chǎn)泡沫作用于經(jīng)濟(jì)增長的機(jī)制。在Aghion[20]的熊彼特經(jīng)濟(jì)增長模型基礎(chǔ)上,引入融資約束。于此同時(shí),本文使用2000-2016年我國的月度數(shù)據(jù),結(jié)合使用新近發(fā)展的基于遺忘因子估計(jì)的時(shí)變參數(shù)和時(shí)變波動率的向量自回歸(FF-TVP-SV-VAR)模型[21]和門限向量自回歸(TVAR)模型對于資產(chǎn)泡沫發(fā)生、技術(shù)創(chuàng)新與經(jīng)濟(jì)增長之間的關(guān)系進(jìn)行研究,實(shí)證分析的結(jié)論與理論分析的結(jié)論一致。

本文與現(xiàn)有文獻(xiàn)相比,有以下幾點(diǎn)貢獻(xiàn):第一,研究視角的創(chuàng)新,與現(xiàn)有文獻(xiàn)強(qiáng)調(diào)泡沫對資源的再分配作用不同,本文借住熊彼特的創(chuàng)新性破壞增長理論,強(qiáng)調(diào)了研發(fā)部門在資產(chǎn)泡沫作用于經(jīng)濟(jì)增長中的重要作用。因此,本文是對泡沫的經(jīng)濟(jì)增長效應(yīng)研究的有益拓展。第二,研究方法的創(chuàng)新。本文使用了新近發(fā)展的時(shí)變實(shí)證模型,能夠捕捉經(jīng)濟(jì)機(jī)制的變動,從而彌補(bǔ)了該領(lǐng)域?qū)嵶C研究的不足。

本文的結(jié)構(gòu)安排如下:第2部分刻畫了我國經(jīng)濟(jì)的兩個典型事實(shí),第3部分構(gòu)建了理論模型,第4部分是實(shí)證分析,最后一部分總結(jié)全文并提出政策建議。

3 中國經(jīng)濟(jì)的典型事實(shí)

本文理論模型的構(gòu)建是建立在這兩個典型事實(shí)的基礎(chǔ)上:資產(chǎn)價(jià)格與技術(shù)創(chuàng)新存在較強(qiáng)的正相關(guān)關(guān)系;中國企業(yè)面臨的融資約束問題較為突出。

2.1 資產(chǎn)價(jià)格與技術(shù)創(chuàng)新正相關(guān)

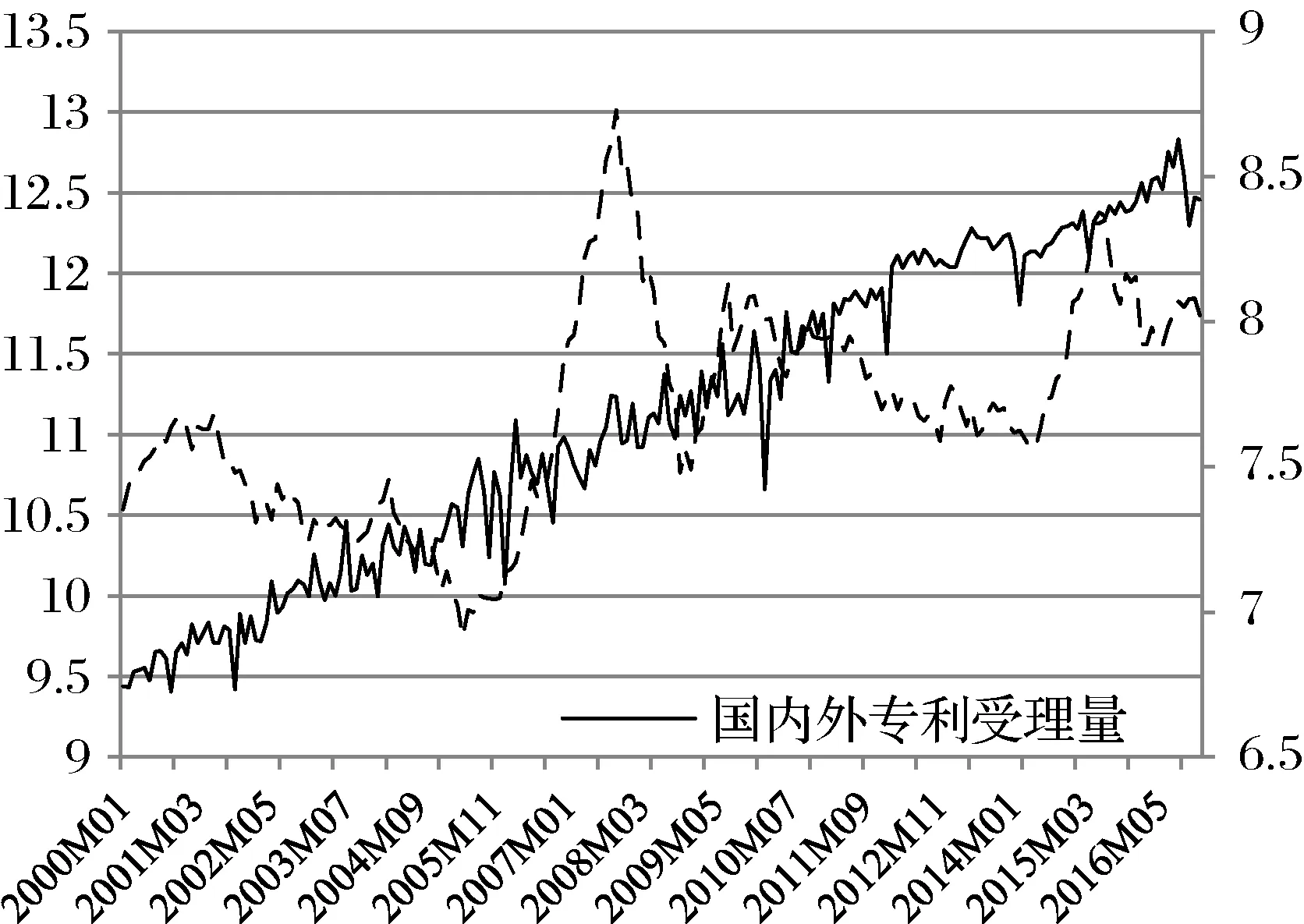

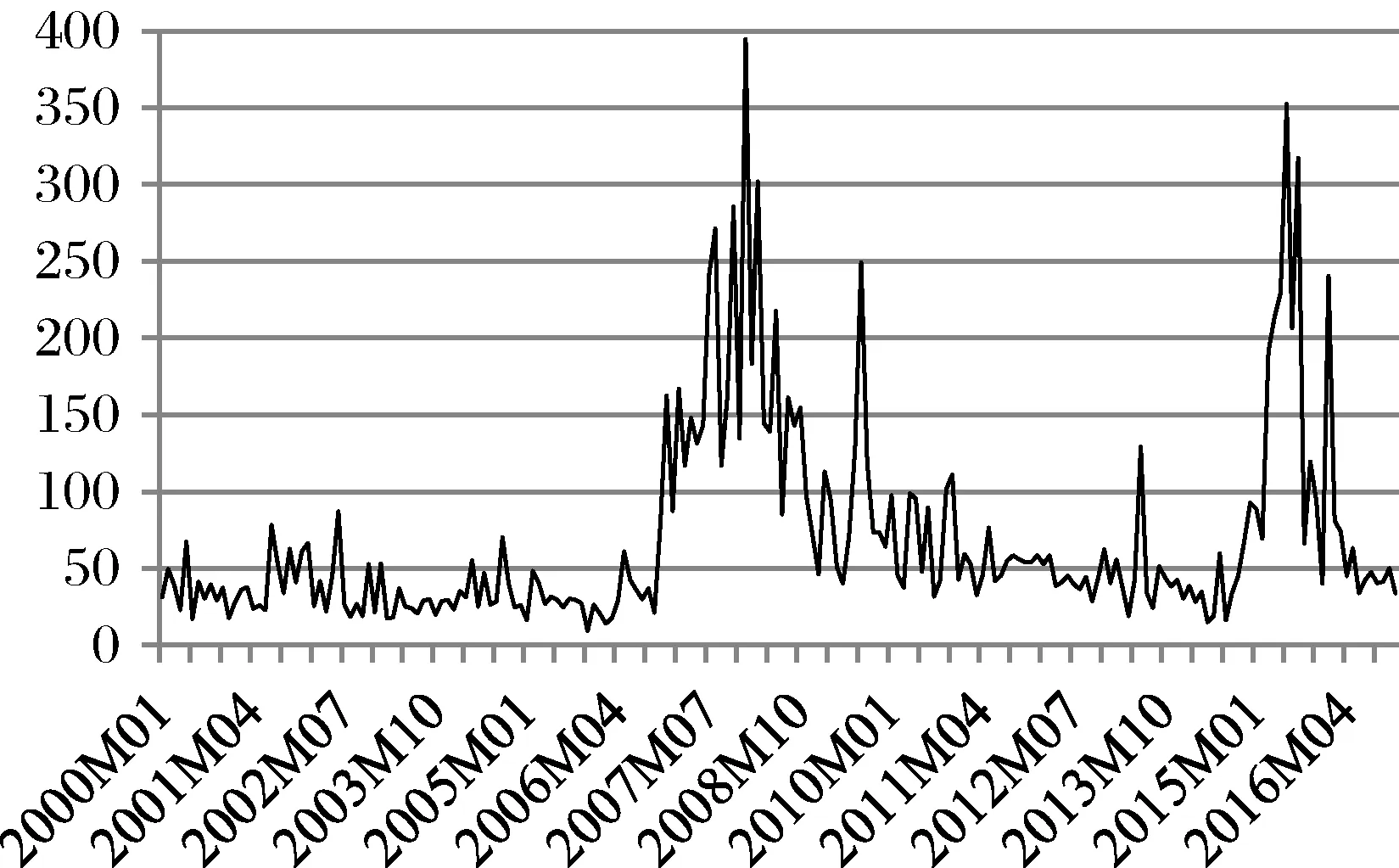

如前所述,資產(chǎn)價(jià)格波動與技術(shù)創(chuàng)新水平兩者存在密切的關(guān)系。本文以上證綜指和國內(nèi)外專利受理量分別表示我國資產(chǎn)價(jià)格和技術(shù)創(chuàng)新水平,如圖1所示,樣本期內(nèi)上證綜指表現(xiàn)出較強(qiáng)的波動性,如2007-2009年和2014-2015年的大漲大跌,同樣國內(nèi)外專利受理量表現(xiàn)出明顯的增長趨勢和波動性。通過計(jì)算可得兩者的相關(guān)系數(shù)為0.549,表明兩者存在較強(qiáng)的正相關(guān)關(guān)系。

數(shù)據(jù)來源:國內(nèi)外專利受理量數(shù)據(jù)來源于國家知識產(chǎn)權(quán)局發(fā)布的歷年專利統(tǒng)計(jì)年報(bào);上證綜指來源于中經(jīng)網(wǎng)統(tǒng)計(jì)數(shù)據(jù)庫,經(jīng)X2季節(jié)調(diào)整并取對數(shù)。

數(shù)據(jù)來源:國內(nèi)外專利受理量數(shù)據(jù)來源于國家知識產(chǎn)權(quán)局發(fā)布的歷年專利統(tǒng)計(jì)年報(bào);上證綜指來源于中經(jīng)網(wǎng)統(tǒng)計(jì)數(shù)據(jù)庫,經(jīng)X2季節(jié)調(diào)整并取對數(shù)。圖1 上證綜指收盤價(jià)和國內(nèi)外專利受理量的變動情況

長期來看,上證綜指和國內(nèi)外專利受理量均表現(xiàn)了增長趨勢,也即伴隨著資產(chǎn)價(jià)格的增長,我國技術(shù)創(chuàng)新水平也在不斷提升。短期來看,上證綜指和國內(nèi)外專利受理量的波動是同步的,當(dāng)上證綜指處于上升期時(shí),專利受理量也會經(jīng)濟(jì)偏離長期趨勢的上漲,反之,則會出現(xiàn)專利受理量低于長期的趨勢的情況。

對于資產(chǎn)價(jià)格和技術(shù)創(chuàng)新的正向關(guān)系的直觀解釋是,當(dāng)資產(chǎn)價(jià)格處于上升通道,企業(yè)面臨的抵押約束會得以放松,企業(yè)將更加便利為技術(shù)研發(fā)融資,從而專利數(shù)量也會增加,反之當(dāng)資產(chǎn)價(jià)格處于下降通道,企業(yè)的抵押約束收緊,用于研發(fā)的資金相應(yīng)減少,導(dǎo)致專利數(shù)量隨之減少。

2.2 中國企業(yè)面臨較嚴(yán)重的融資約束

參考陳彥斌和劉哲希[8]的做法,本文使用微觀調(diào)查和宏觀數(shù)據(jù)測算兩種方式來反應(yīng)我國企業(yè)面臨的融資約束情況。

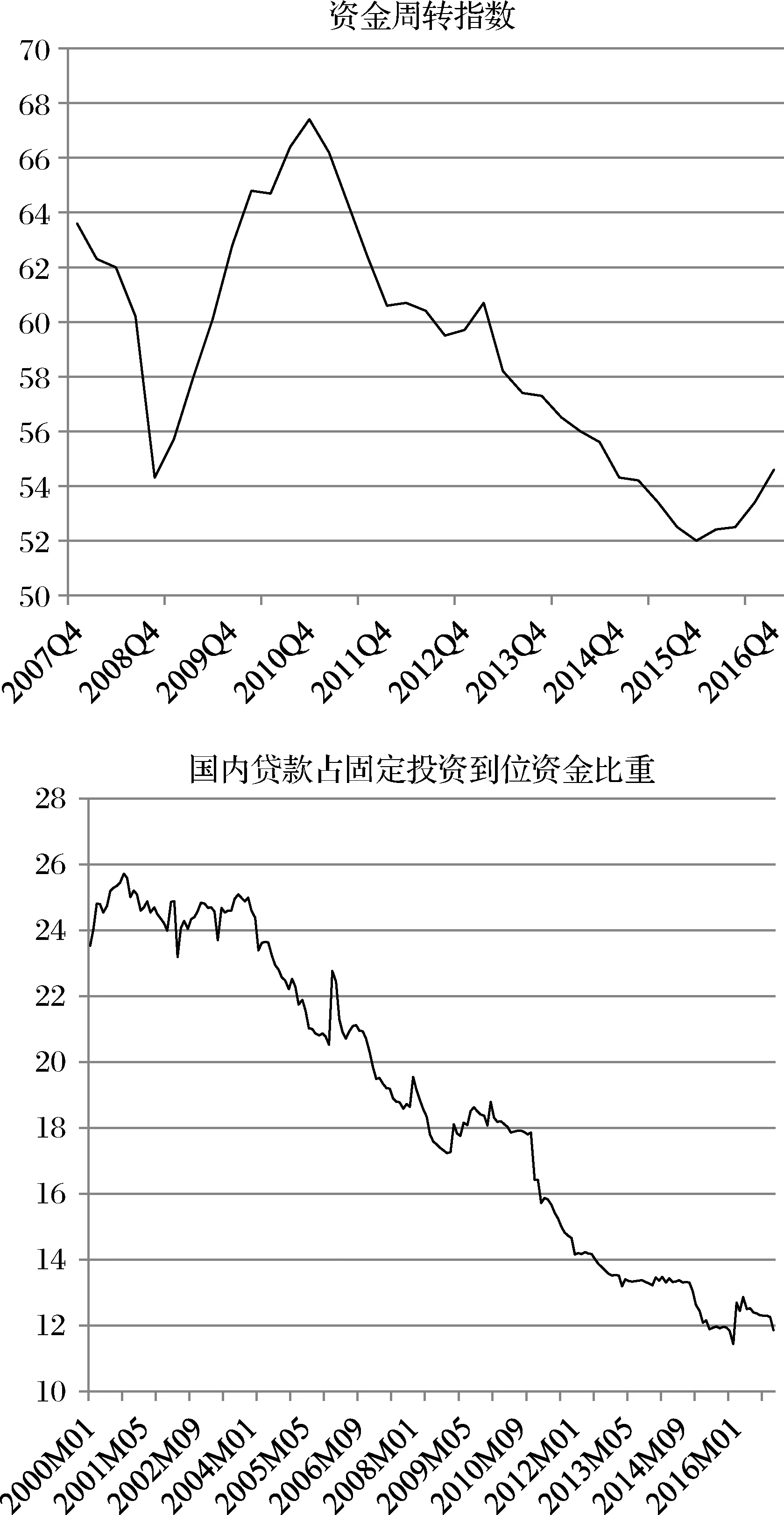

微觀調(diào)查方面,本文采用中國人民銀行企業(yè)家調(diào)查統(tǒng)計(jì)的資金周轉(zhuǎn)指數(shù),反映企業(yè)家對本企業(yè)本季資金周轉(zhuǎn)情況判斷的擴(kuò)散指數(shù)。如圖2所示,微觀調(diào)查顯示,從2010年開始,我國企業(yè)融資約束的難度進(jìn)入波動中收緊的趨勢。

圖2 我國企業(yè)融資約束的變動情況

宏觀數(shù)據(jù)方面,根據(jù)王國靜和田國強(qiáng)[33]的方法,用國內(nèi)貸款在全社會固定資產(chǎn)投資到位資金中的比重作為全社會企業(yè)面臨融資約束程度的測度。該指標(biāo)越大,表明固定資產(chǎn)到位資金中更多的來源于國內(nèi)貸款,說明企業(yè)面臨的融資約束越寬松。如圖2所示,整體來看,國內(nèi)貸款占固定資產(chǎn)投資到位資金的比重處于波動中下降趨勢,即我國企業(yè)面臨的融資約束處于收緊態(tài)勢,企業(yè)融資越來越難。綜上,無論是從微觀調(diào)查還是宏觀數(shù)據(jù)測算,均表明我國企業(yè)面臨的融資約束程度較高,且處于不斷收緊的態(tài)勢。

4 理論模型

在Aghion[20]基礎(chǔ)上,本文構(gòu)建了一個簡單的含有融資約束的熊彼特增長模型。考慮一個封閉的經(jīng)濟(jì)體,只存在一種最終產(chǎn)品,被稱為一般性商品。該商品既可用于消費(fèi),也是中間品和研發(fā)部門的投入,且該商品在完全競爭的企業(yè)生產(chǎn)。假定工人生存在一個兩周期的世代交疊模式中,且風(fēng)險(xiǎn)中性并最優(yōu)化老年時(shí)期的預(yù)期消費(fèi)。年輕時(shí),他們在一般性商品生產(chǎn)部門工作,在完全競爭的勞動力市場獲取工資。經(jīng)濟(jì)增長源于中間品生產(chǎn)部門產(chǎn)率的提升。在第二期期初,ε比例的工人有機(jī)會成為中間品部門的創(chuàng)新企業(yè)家,一旦創(chuàng)新成功,新型中間品就會被創(chuàng)造出來。這些創(chuàng)新企業(yè)家通過其自己的工資以及貸款來為創(chuàng)新活動融資。成功的企業(yè)家會支付貸款利息,第二期期末消費(fèi)并且死去。總?cè)丝跇?biāo)準(zhǔn)化為1。

3.1 一般性商品部門

一般性商品通過以下技術(shù)進(jìn)行生產(chǎn):

(1)

其中,α∈(0,1),t表示時(shí)間,Lt表示勞動力投入,xt(i)是最新一代的中間投入品,At(i)是與之對應(yīng)的生產(chǎn)率。出于簡化,將勞動力正規(guī)化Lt=1,并將一般性商品作為計(jì)價(jià)物,可得中間投入品的價(jià)格等于其邊際產(chǎn)出:

pt(i)=αAt(i)1-αxt(i)α-1

(2)

3.2 中間品部門

對每個中間品部門i,每期會有一個創(chuàng)新者出生。在t-1期出生的創(chuàng)新者會在第t期從事中間品的研發(fā)工作。令μt(i)為創(chuàng)新者研發(fā)成功的概率,因此中間品部門的生產(chǎn)率動態(tài)可表示為如下:

(3)

At=μtγAt-1+(1-μt)At-1

(4)

數(shù)據(jù)來源:資金周轉(zhuǎn)指數(shù)來源于中國人民銀行;固定資產(chǎn)投資資金各項(xiàng)數(shù)據(jù)來源于國家統(tǒng)計(jì)局,經(jīng)X12季節(jié)調(diào)整。

因此,技術(shù)創(chuàng)新率為:

(5)

中間品生產(chǎn)的唯一投入品是一般性商品,且采用線性生產(chǎn)技術(shù),成功的創(chuàng)新者i可以將一單位的一般性商品轉(zhuǎn)化成一單位最新類型的中間品i。因此,可得成功創(chuàng)新者的利潤為:

πt(i)=πAt(i)

(6)

Gt=φAt

(7)

3.3 研發(fā)部門

創(chuàng)新成功的概率采用如下形式:

(8)

(9)

為進(jìn)行創(chuàng)新活動,創(chuàng)新者需要為研發(fā)支出進(jìn)行融資,貸款額為:Dt=Nt-ωt-1。由于道德風(fēng)險(xiǎn)的存在[8],創(chuàng)新者的貸款上限為其預(yù)期收益的一定比例。即研發(fā)支出滿足如下不等式:

(10)

其中,q<1為信貸乘數(shù)。由制度環(huán)境決定,該值越大表明融資約束越弱。當(dāng)該約束成立時(shí),該約束決定了最大的研發(fā)支出額。創(chuàng)新者通過選擇研發(fā)支出Nt或創(chuàng)新概率μt以最大化其預(yù)期利潤:

(11)

滿足式(10)的約束,Rt表示利率。進(jìn)一步可分為融資約束成立和融資約束不成立兩種情況進(jìn)行分析。首先,當(dāng)融資約束不成立時(shí),創(chuàng)新者最大化(11)式,可得無融資約束下創(chuàng)新成功的概率為:

(12)

結(jié)合式(9),可得無融資約束下的研發(fā)支出為:

(13)

(14)

結(jié)合式(8)和(14),可得受約束下的創(chuàng)新成功概率為:

(15)

3.4 資本市場

時(shí)間t時(shí),貸款的供給量為非創(chuàng)新人群的工資額之和,貸款的預(yù)期回報(bào)是μtNt,機(jī)會成本即為儲藏回報(bào)1。因此可得資金的總供給曲線為:

(16)

資金的總需求曲線為:

(17)

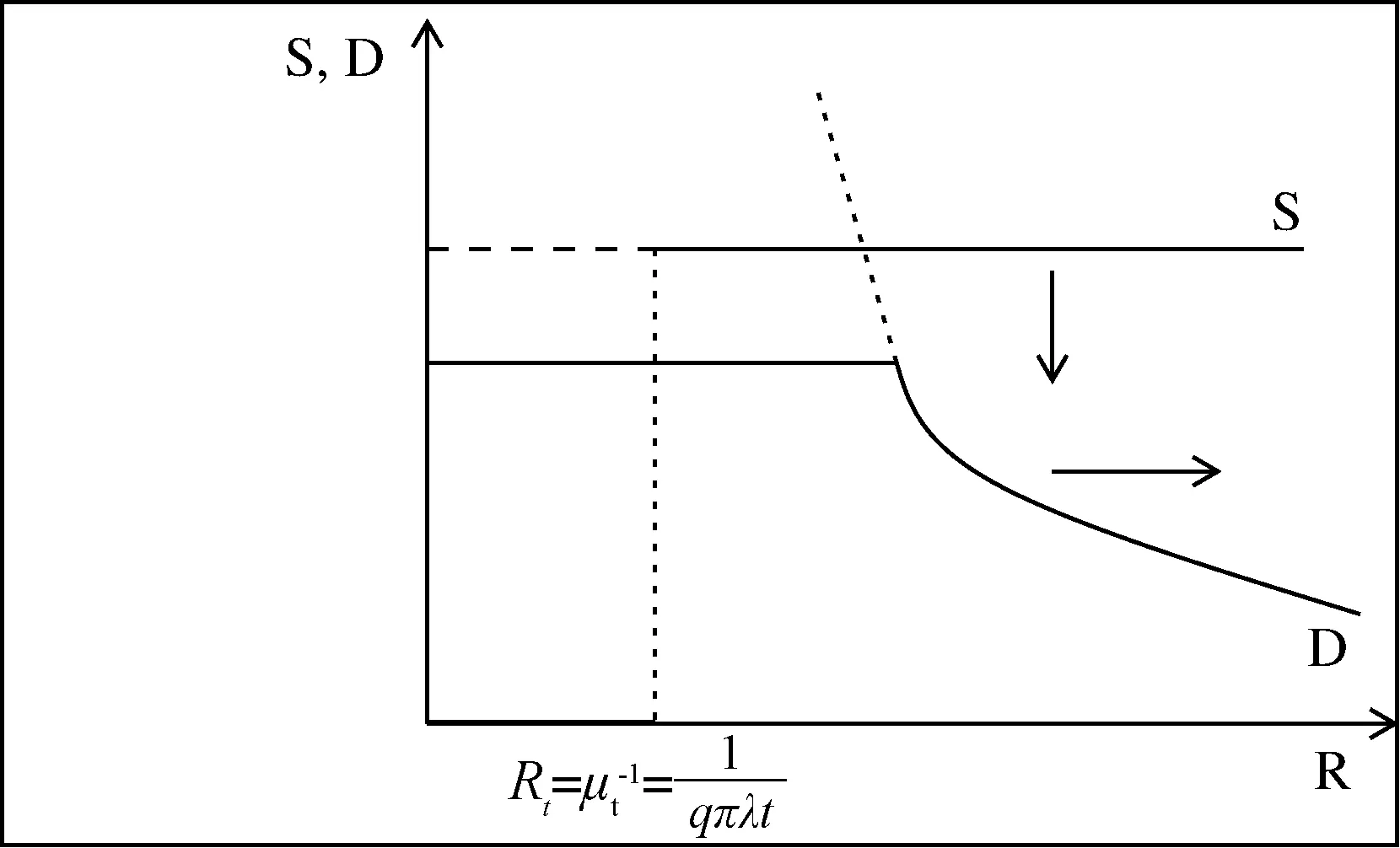

圖3 無融資約束下的資本市場均衡

(18)

結(jié)合(6)、(12)、(18),可得無約束的經(jīng)濟(jì)增長率為:

(19)

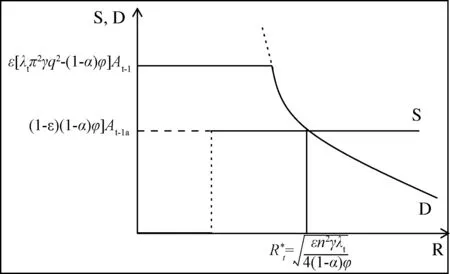

圖4 受融資約束下的資本市場均衡

(20)

綜上可見,存在兩種方式應(yīng)對融資約束下資本供給過度問題,即降低供給曲線和提高需求曲線。引入泡沫資產(chǎn)是降低資本供給曲線的方式之一,而研發(fā)部門的生產(chǎn)率沖擊則是提高資本需求曲線的方式之一。

3.5 泡沫

很明顯,無融資約束下,不存在過度的資本供給,因此理性資產(chǎn)泡沫是不可能存在的。然而,在有融資約束下,存在資本過度供給情況,理性資產(chǎn)泡沫的存在利于經(jīng)濟(jì)增長。考慮一種情形,在約束經(jīng)濟(jì)下,存在一種泡沫資產(chǎn),該泡沫資產(chǎn)將δ比例的儲蓄從年輕人轉(zhuǎn)移到創(chuàng)新者,因此資本供給曲線(非零部分)將下降Bt=δ(1-ε)(1-α)φAt-1,假設(shè)泡沫資本在創(chuàng)新者間均等分配,則泡沫下每個創(chuàng)新者的研發(fā)投入為

3.6 生產(chǎn)率沖擊

假設(shè)存在對研發(fā)部門的外生的生產(chǎn)率沖擊,λt的上升會帶來兩種效應(yīng)。一方面,由式(17)可知,資本需求曲線向下傾斜的部分會向外移動;另外,由式(8)可知,創(chuàng)新成功的概率將會提升,結(jié)合式(10),預(yù)期收益增加,抵押品價(jià)值增加,起到了放松融資約束的效果,資金需求曲線的水平部分會上移。

3.7 理論模型的結(jié)論

從3.5和3.6的分析可以看出,正向的生產(chǎn)率沖擊會增加創(chuàng)新成功的概率,會對經(jīng)濟(jì)增長產(chǎn)生推動作用。但是如果經(jīng)濟(jì)體面臨較嚴(yán)重的融資約束,其經(jīng)濟(jì)增長很大程度上依賴于泡沫驅(qū)動。此時(shí),正向的生產(chǎn)率沖擊則會通過增加資本需求以減少資本供求的差距,從而限制了資產(chǎn)泡沫的產(chǎn)生,對經(jīng)濟(jì)增長產(chǎn)生負(fù)向作用。同樣,當(dāng)負(fù)向的生產(chǎn)率沖擊發(fā)生,為泡沫資產(chǎn)的產(chǎn)生創(chuàng)造了條件,因此可能促進(jìn)了經(jīng)濟(jì)增長。我們的分析類似于熊彼特的創(chuàng)新性破壞增長理論[22]。

4 實(shí)證分析

4.1 FF-TVP-SV-VAR模型和TAR模型

理論分析表明,資產(chǎn)價(jià)格泡沫通過技術(shù)創(chuàng)新對經(jīng)濟(jì)增長產(chǎn)生影響,但該機(jī)制發(fā)揮作用的前提是企業(yè)面臨較強(qiáng)的融資約束,實(shí)證分析將對該結(jié)論進(jìn)行檢驗(yàn)。為達(dá)到此研究的目的,本文采取以下的實(shí)證策略。首先,使用Koop和Korobilis[21]提出的基于遺忘因子進(jìn)行估計(jì)的TVP-SV-VAR模型。該模型的優(yōu)點(diǎn)在于,可以刻畫資產(chǎn)泡沫經(jīng)濟(jì)增長效應(yīng)的時(shí)變性。該時(shí)變性的理論基礎(chǔ)是企業(yè)面臨融資約束的變化。與Primiceri[23]提出的MCMC估計(jì)方法不同,基于遺忘因子的估計(jì)方法能顯著提升估計(jì)速度,尤其在模型維度較高時(shí)優(yōu)勢明顯。其次,為進(jìn)一步明確企業(yè)融資約束的門限值,即融資約束多大時(shí)資產(chǎn)泡沫促進(jìn)經(jīng)濟(jì)增長的科技創(chuàng)新渠道才能發(fā)揮作用,本文使用TVAR模型對門限值進(jìn)行估計(jì)。

TVP-SV-VAR模型可表示為:

Yt=Ztβt+εt

βt+1=βt+ut

(21)

βt-1|Yt-1~N(βt-1|t-1,Vt-1|t-1)

βt|Yt-1~N(βt|t-1,Vt|t-1)

(22)

其中,Vt|t-1=Vt-1|t-1+Qt,此處是Qt進(jìn)入Kalman濾波的唯一地方。但如果將Vt|t-1表示成:

(23)

式(23)就沒有必要對Qt進(jìn)行模擬。此時(shí),0<λ≤1被稱為遺忘因子,可見當(dāng)λ=1時(shí),模型變?yōu)槌O禂?shù)模型。第j期的觀測值在βt的濾波估計(jì)中的權(quán)重為λj。本文基準(zhǔn)估計(jì)中,參考Raftery等[25]的設(shè)定,令λ=0.99。與以往基于后驗(yàn)?zāi)M算法估計(jì)Σt不同,Koop和Korobilis[21]使用了幾何加權(quán)移動平均過程來刻畫波動率的變動,即:

(24)

TVAR模型可表示為:

(25)

其中,Wt為門限變量,既可以是Yt中的某個變量也可是外生的其它變量,τ為待估的門限值,I(·)為示性函數(shù),括號內(nèi)為真則取1,否則取0。參考石建勛等[27],該模型的估計(jì)一般采用兩步估計(jì)法:首先,給定τ的一個取值,利用線性回歸法對(25)進(jìn)行估計(jì),得到殘差平方和(SSR),此時(shí)殘差平方和為τ的函數(shù);其次,將函數(shù) SSR(τ)關(guān)于τ最小化,即可得到τ的取值。另外,可將(24)延伸至包含多個門限值的模型。

4.2 變量選取及數(shù)據(jù)

本文實(shí)證分析中應(yīng)包括資產(chǎn)價(jià)格泡沫、技術(shù)創(chuàng)新、經(jīng)濟(jì)增長和融資約束四個變量。本文使用上證綜指的波動率(sv)作為資產(chǎn)價(jià)格泡沫的代理變量。具體計(jì)算是,基于日度上證綜指收盤價(jià)計(jì)算日歷月度內(nèi)的標(biāo)準(zhǔn)差,作為該月度上證綜指的波動率。以波動率作為資產(chǎn)價(jià)格泡沫的代理變量是因?yàn)椋F(xiàn)有研究表明,波動越大說明股權(quán)資產(chǎn)價(jià)格變動越劇烈,股市泡沫發(fā)生的概率越大[28]。除此之外,Iraola和Santos[29]認(rèn)為基本面信息(如分紅、利潤等)波動往往較小,因此股價(jià)高波動無法由基本面信息的變動所解釋。Lansing[15]認(rèn)為投機(jī)行為會放大經(jīng)濟(jì)和金融變量的波動性。這些證據(jù)可以支持使用股價(jià)波動作為泡沫代理變量的合理性。圖5繪制了上證綜指波動率變動情況,可見存在兩個明顯的高波動區(qū)間,即2007-2009年和2015-2016年,前者是金融危機(jī)時(shí)期,后者則是我國股市“2015年的瘋狂”時(shí)期。顯然,這兩個時(shí)期股市泡沫化較為嚴(yán)重。因此,本文認(rèn)為資產(chǎn)價(jià)格波動率是資產(chǎn)價(jià)格泡沫的良好代理變量。

圖5 上證綜指波動率變動情況

參考Dosi等[30]、李苗苗等[31]和周煊等[32],本文使用專利數(shù)據(jù)作為技術(shù)創(chuàng)新水平的代理變量,考慮到數(shù)據(jù)的可得性,具體使用國內(nèi)外專利受理量(ti)。與研發(fā)數(shù)據(jù)相比,專利數(shù)據(jù)更能反映企業(yè)的技術(shù)創(chuàng)新水平,因?yàn)榧夹g(shù)創(chuàng)新是資源投入和使用效率的最終體現(xiàn),代表創(chuàng)新產(chǎn)出的專利數(shù)量能更好地體現(xiàn)企業(yè)的創(chuàng)新能力。本文使用工業(yè)增加值的實(shí)際環(huán)比增長率(og)最為產(chǎn)出增長率的代理變量。參考王國靜和田國強(qiáng)[33],本文使用國內(nèi)貸款在全社會固定資產(chǎn)投資到位資金中的比重(fc)作為全社會企業(yè)面臨融資約束程度的測度。數(shù)據(jù)來源方面,上證綜指日度收盤價(jià)數(shù)據(jù)來源于WIND數(shù)據(jù)庫,國內(nèi)外專利受理量數(shù)據(jù)來源于國家專利局發(fā)布的歷年專利統(tǒng)計(jì)年報(bào),工業(yè)增加值的實(shí)際環(huán)比增長率數(shù)據(jù)和社會固定資產(chǎn)投資到位資金各相關(guān)數(shù)據(jù)來源于中經(jīng)網(wǎng)統(tǒng)計(jì)數(shù)據(jù)庫。數(shù)據(jù)長度為2000年1月至2016年12月,共計(jì)204個觀測值。

4.3 數(shù)據(jù)檢驗(yàn)與描述

在實(shí)證研究前需要對使用的數(shù)據(jù)進(jìn)行處理與統(tǒng)計(jì)檢驗(yàn)。首先,對四個變量進(jìn)行X12的季節(jié)性調(diào)整,以消除季節(jié)性變動趨勢對實(shí)證結(jié)果的干擾,另外對科技創(chuàng)新變量通過HP濾波去除趨勢項(xiàng)成分。其次,在VAR框架下做實(shí)證研究,需要保證所用數(shù)據(jù)的平穩(wěn)性,以避免“偽回歸”問題的出現(xiàn)。本文使用ADF 統(tǒng)計(jì)量對各變量進(jìn)行單位根檢驗(yàn),結(jié)果如表1 所示。股價(jià)波動率、科技創(chuàng)新、融資約束三個變量分別在1%、1%和5%的置信水平下拒絕存在單位根的原假設(shè),即股價(jià)波動率、科技創(chuàng)新、融資約束均平穩(wěn),而產(chǎn)出增速不能拒絕單位根存在的原假設(shè),經(jīng)一階差分后在1%顯著水平下平穩(wěn)。因此,在模型估計(jì)時(shí)本文使用的是股價(jià)波動率、科技創(chuàng)新、融資約束的水平值和產(chǎn)出增速的一階差分值(改變變量順序,實(shí)證結(jié)果不變)。

表1 各變量單位根檢驗(yàn)結(jié)果

表2報(bào)告了各變量的統(tǒng)計(jì)描述。可見,股價(jià)波動明顯,標(biāo)準(zhǔn)差達(dá)65.771,最小值與最大值相差約43倍,且分布呈現(xiàn)出右偏且高尖峰特征。科技創(chuàng)新波動程度最小,標(biāo)準(zhǔn)差為0.150,呈現(xiàn)出左偏且高尖峰的分布特征。產(chǎn)出增速的變動和融資約束的波動類似,標(biāo)準(zhǔn)差分別為4.283和4.584,前者呈現(xiàn)左偏且高尖峰的分布特征,后者則呈現(xiàn)出輕微左偏且低尖峰的分布特征。

表2 各變量描述性統(tǒng)計(jì)

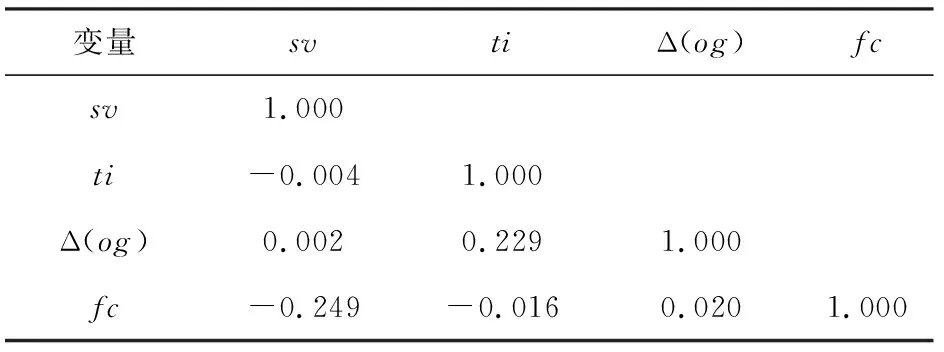

進(jìn)一步,可通過如表3所示的相關(guān)系數(shù)矩陣初步確定各變量之間的相關(guān)性。首先,股價(jià)波動率與技術(shù)創(chuàng)新的相關(guān)系數(shù)為-0.004,這與Hirano和Yanagawa[12]的觀點(diǎn)一致,即技術(shù)創(chuàng)新與資產(chǎn)泡沫兩者間存在雙向互動關(guān)系。其次,融資約束與股價(jià)波動率的相關(guān)系數(shù)為-0.249,該關(guān)系的可能解釋是,資產(chǎn)泡沫源于金融市場的不完美性[34],融資約束放松(fc值上升)自然會降低泡沫發(fā)生的概率,即資產(chǎn)價(jià)格波動率下降。再次,融資約束與技術(shù)創(chuàng)新的相關(guān)系數(shù)為-0.016,表明當(dāng)企業(yè)面臨的融資約束越高(fc值越小)時(shí),專利受理量越多,即科技創(chuàng)新水平越高,這符合前文理論分析的結(jié)果。

表3 各變量相關(guān)系數(shù)矩陣

需要指出的是,全樣本來看,股價(jià)波動與產(chǎn)出增速的一階差分相關(guān)系數(shù)為0.002。但若按照融資約束大小分段來看,2000M1-2008M12期間,平均融資約束為22.403,此時(shí)相關(guān)系數(shù)為-0.060,表明資產(chǎn)價(jià)格波動會對產(chǎn)出增速變動產(chǎn)生負(fù)向影響。2009M1-2016M12期間,平均融資約束為14.605,此時(shí)相關(guān)系數(shù)為0.057,表明資產(chǎn)價(jià)格波動對產(chǎn)生增速變動產(chǎn)生正向影響。造成這樣結(jié)果的可能原因可由前文的理論分析解釋,即只有當(dāng)企業(yè)面臨較為嚴(yán)重的融資約束時(shí)資產(chǎn)泡沫才能通過促進(jìn)技術(shù)創(chuàng)新的渠道對產(chǎn)出增速產(chǎn)生正向效應(yīng)。

4.4 實(shí)證結(jié)果與分析

首先,使用FF-TVP-SV-VAR模型分析資產(chǎn)泡沫沖擊的經(jīng)濟(jì)增長效應(yīng)和技術(shù)創(chuàng)新效應(yīng)。根據(jù)SIC,確定模型的最優(yōu)滯后階數(shù)為2。

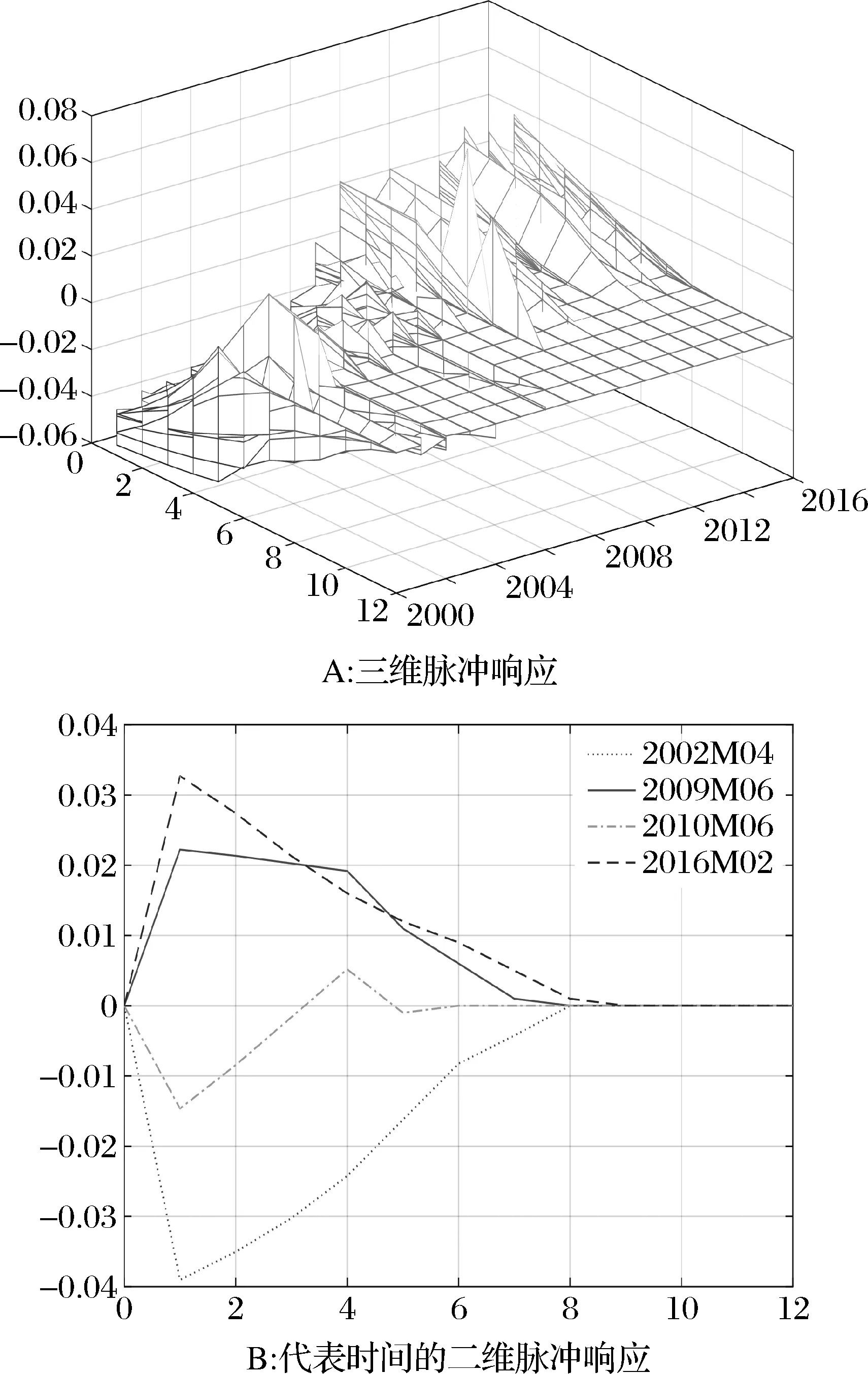

圖6繪制了當(dāng)發(fā)生正向的股票價(jià)格波動率沖擊,即資產(chǎn)價(jià)格泡沫發(fā)生概率上升,產(chǎn)出增速變動的脈沖響應(yīng)。由圖6-A可見,產(chǎn)出增速變動對股價(jià)波動率沖擊的脈沖響應(yīng)表現(xiàn)出時(shí)變特征,不同時(shí)間點(diǎn)上脈沖響應(yīng)的程度、持久性甚至方向都表現(xiàn)出異質(zhì)性。根據(jù)脈沖響應(yīng)的表現(xiàn)特征可將股價(jià)波動率沖擊對產(chǎn)出增速變動的影響分為三個階段,第一個階段(2000-2007年),該階段股價(jià)泡沫的發(fā)生對經(jīng)濟(jì)增長產(chǎn)生了負(fù)向影響,如圖6-B中2002年4月的脈沖響應(yīng),一個標(biāo)準(zhǔn)差的股價(jià)波動率沖擊會導(dǎo)致下一期產(chǎn)出增速變動偏離均衡狀態(tài)-0.04,產(chǎn)出增速的變動在約八個月后回復(fù)至均衡狀態(tài);第二階段(2008-2014年),該階段股價(jià)泡沫的發(fā)生對經(jīng)濟(jì)增長產(chǎn)生的作用可能為正也可能為負(fù),如圖6-B中的2009年6月和2010年6月的脈沖響應(yīng),前者表明股價(jià)波動率沖擊利于產(chǎn)出增速的變動,而后者則產(chǎn)生了輕微的負(fù)向影響;第三階段(2015-2016年),該階段資產(chǎn)泡沫發(fā)生對經(jīng)濟(jì)增長產(chǎn)生了促進(jìn)作用,如圖6-B中2016年2月的脈沖響應(yīng),股價(jià)波動率沖擊導(dǎo)致產(chǎn)出增速變動偏離均衡狀態(tài)約0.032,該影響在第八期后逐漸消失。

圖6 產(chǎn)出增速變動對股票價(jià)格波動率沖擊的脈沖響應(yīng)

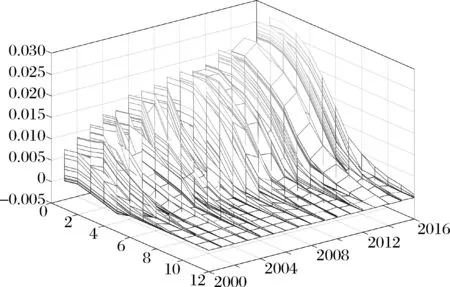

圖7繪制了股價(jià)波動率沖擊發(fā)生對技術(shù)創(chuàng)新造成的影響。如圖所示,技術(shù)創(chuàng)新對股價(jià)波動率沖擊的脈沖響應(yīng)基本為正,即資產(chǎn)泡沫的發(fā)生通過抵押約束放松渠道對放松了企業(yè)為技術(shù)創(chuàng)新的融資,因此泡沫發(fā)生利于技術(shù)創(chuàng)新,這與前文的理論分析一致。另外,可以看到,樣本期內(nèi)脈沖響應(yīng)表現(xiàn)出明顯的時(shí)變特征,基本的趨勢是技術(shù)創(chuàng)新對股價(jià)波動率沖擊的反應(yīng)變得越來越強(qiáng)烈。如前文的分析,我國企業(yè)面臨的融資約束程度在不斷加深,而隨著融資約束的收緊,資產(chǎn)泡沫的發(fā)生越能起到放松融資約束的作用,因此技術(shù)創(chuàng)新得了更多的實(shí)現(xiàn),具體來看,在樣本初期,企業(yè)面臨的融資約束相對寬松,此時(shí)發(fā)生股價(jià)波動率沖擊會導(dǎo)致技術(shù)創(chuàng)新偏離均衡狀態(tài)約0.005,在第二期達(dá)到最大,在第八期逐漸消失,但在樣本期末,企業(yè)面臨的融資約束相對緊張,此時(shí)發(fā)生股價(jià)波動率沖擊會導(dǎo)致技術(shù)創(chuàng)新偏離均衡狀態(tài)約0.025,是前者的5倍。

圖7 技術(shù)創(chuàng)新對股票價(jià)格波動率沖擊的脈沖響應(yīng)

結(jié)合圖6和圖7可表明在資產(chǎn)價(jià)格泡沫影響經(jīng)濟(jì)增長的過程中“技術(shù)創(chuàng)新”渠道發(fā)揮著重要的作用。在樣本初期,企業(yè)面臨的融資約束相對寬松,此時(shí)發(fā)生資產(chǎn)泡沫對技術(shù)創(chuàng)新的正向作用較弱,資產(chǎn)泡沫通過其他渠道,如陳彥斌和劉哲希[14]提出的泡沫擠出投資渠道,對經(jīng)濟(jì)增長產(chǎn)生的負(fù)面影響超過了技術(shù)創(chuàng)新的正面效應(yīng),表現(xiàn)為圖6所示的脈沖響應(yīng)為負(fù)值。

在樣本末期,企業(yè)面臨的融資約束相對緊張,此時(shí)資產(chǎn)泡沫發(fā)生會對技術(shù)創(chuàng)新產(chǎn)生較強(qiáng)的正向促進(jìn)作用,即企業(yè)融資約束的變化改變了資產(chǎn)泡沫發(fā)生與技術(shù)創(chuàng)新的關(guān)系,這與現(xiàn)有研究認(rèn)為企業(yè)融資約束與創(chuàng)新績效之間存在顯著的倒U型關(guān)系的觀點(diǎn)一致[34]。雖然資產(chǎn)泡沫可能通過其他渠道對經(jīng)濟(jì)增長產(chǎn)生負(fù)向作用,但資產(chǎn)泡沫的正向技術(shù)創(chuàng)新效應(yīng)大過其他渠道的負(fù)向效應(yīng),因此表現(xiàn)出如圖6所示的脈沖響應(yīng)為正值。而介于兩者之間時(shí),資產(chǎn)泡沫的經(jīng)濟(jì)增長效應(yīng)的正負(fù)取決于其他渠道和技術(shù)創(chuàng)新渠道對經(jīng)濟(jì)增長產(chǎn)生作用的相對大小,結(jié)果表現(xiàn)為圖6所示的脈沖響應(yīng)時(shí)負(fù)時(shí)正。

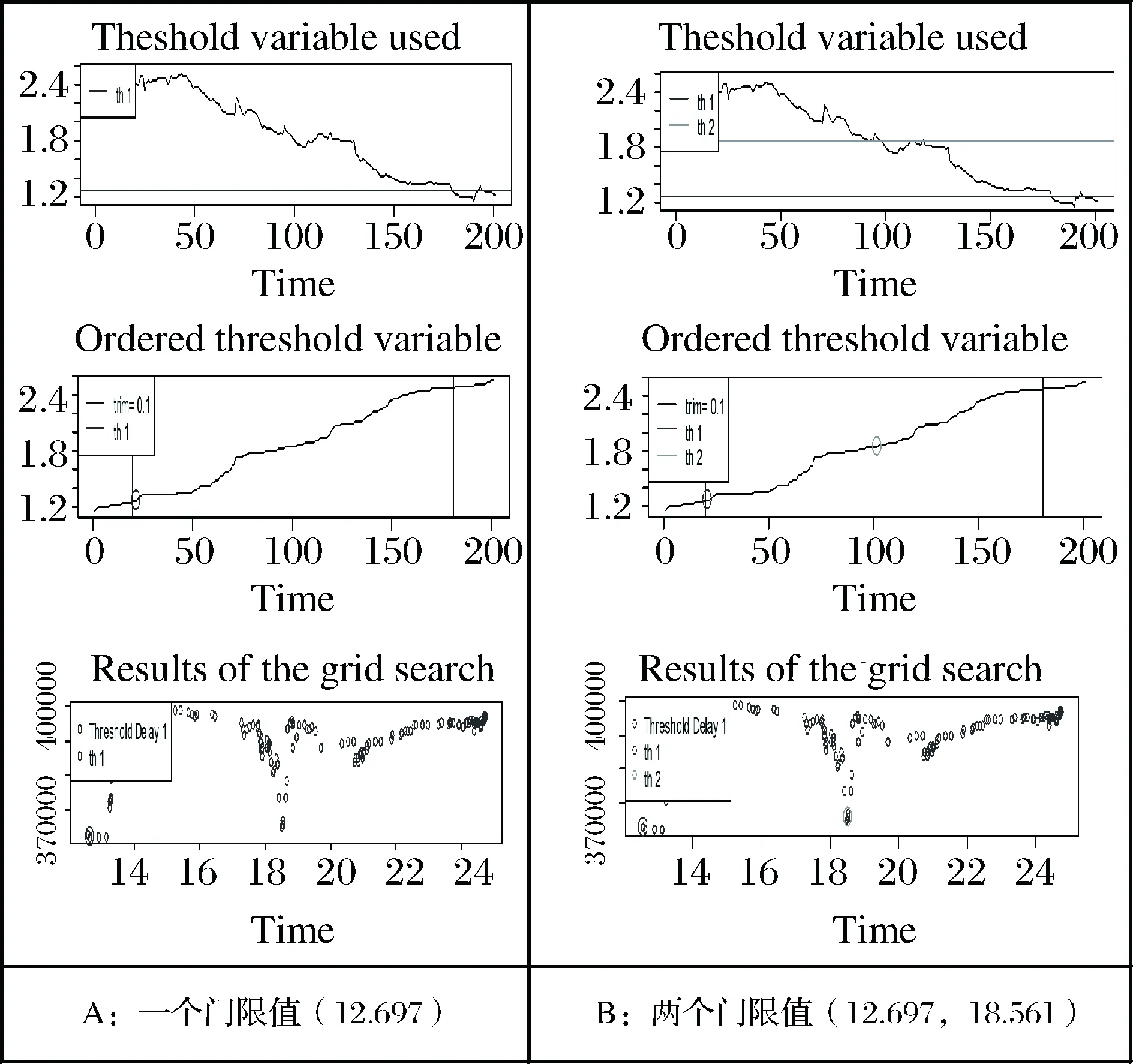

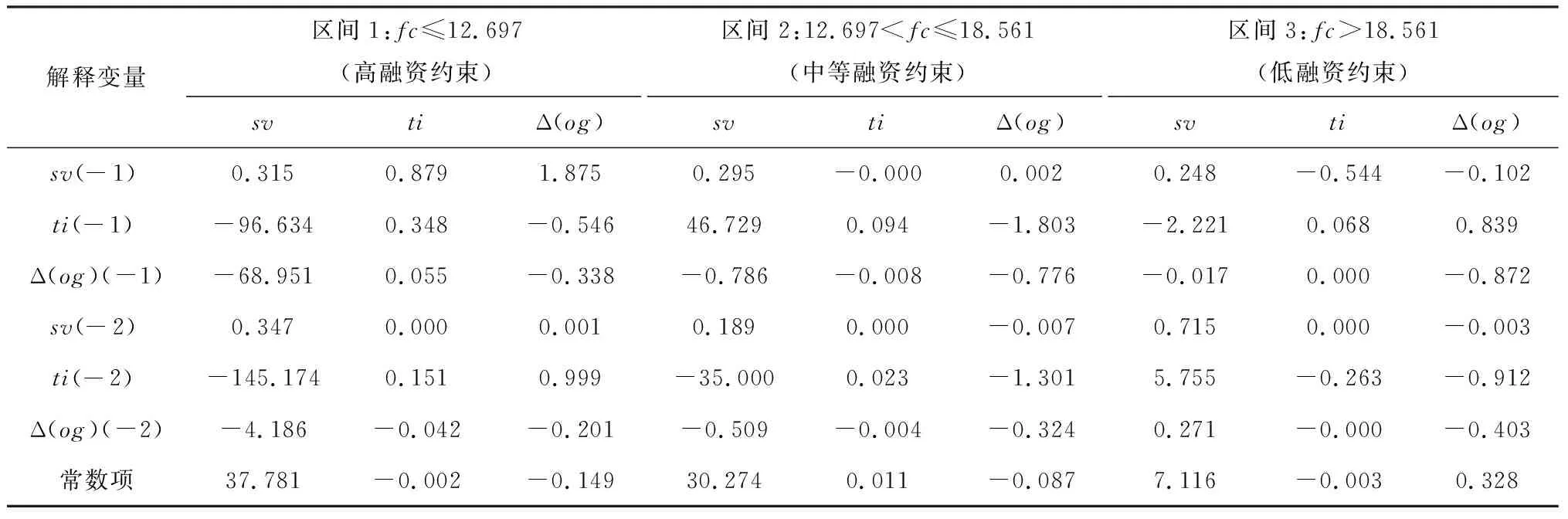

為進(jìn)一步確定“資產(chǎn)泡沫通過技術(shù)創(chuàng)新對經(jīng)濟(jì)增長產(chǎn)生作用”該機(jī)制所依賴的融資約束的臨界值,本文使用TVAR模型對此進(jìn)行識別。根據(jù)SIC確定最優(yōu)的滯后階數(shù)為2。本文以融資約束為門限變量,分別進(jìn)行了一個門限值和兩個門限值的識別,識別過程如圖8所示。在一個門限值的模型中可以看到(圖8-A),當(dāng)融資約束>12.697時(shí),此時(shí)融資約束相對寬松,資產(chǎn)泡沫發(fā)生并不能對企業(yè)技術(shù)創(chuàng)新產(chǎn)生促進(jìn)作用。

相反,當(dāng)融資約束≤12.697時(shí),此時(shí)融資約束相對緊張,資產(chǎn)泡沫發(fā)生起到了放松企業(yè)為技術(shù)創(chuàng)新融資的約束。在兩個門限值的模型中(圖8-B),識別出的兩個融資約束的門限值分別為12.697和18.561,與一個門限的模型不同的是此時(shí)識別出了一個模糊的區(qū)域,即當(dāng)融資約束介于兩個門限值之間時(shí),資產(chǎn)泡沫發(fā)生對技術(shù)創(chuàng)新的影響是不明確的。總之,TVAR模型的使用進(jìn)一步檢驗(yàn)了本文的理論結(jié)論,通過門限值的識別也是對研究結(jié)論進(jìn)一步豐富。根據(jù)上文兩個門限值的設(shè)定,將樣本劃分為三個子區(qū)間,但由于子區(qū)間在時(shí)間上的非連續(xù)性,因此無法對變量之間進(jìn)行Granger因果檢驗(yàn),但可通過觀測TVAR模型中各變量系數(shù)的變化來確定融資約束的高低對“資產(chǎn)泡沫通過技術(shù)創(chuàng)新對經(jīng)濟(jì)增長產(chǎn)生作用”機(jī)制產(chǎn)生的非對稱影響。表4分區(qū)間匯報(bào)了TVAR模型的回歸結(jié)果。表明資產(chǎn)價(jià)格泡沫的產(chǎn)生利于科技創(chuàng)新成果的增加,同樣對產(chǎn)出增速變動的影響系數(shù)為1.875,表明此時(shí)發(fā)生資產(chǎn)泡沫是對經(jīng)濟(jì)增長有利的。在區(qū)間3上,此時(shí)企業(yè)面臨較為寬松的融資約束,股價(jià)波動率的滯后一期對科技創(chuàng)新和產(chǎn)出增速變動的影響系數(shù)分別-0.544和-0.102,表明此時(shí)發(fā)生資產(chǎn)泡沫不利于企業(yè)科技創(chuàng)新,會對經(jīng)濟(jì)增長產(chǎn)生負(fù)向作用。在區(qū)間2上,此時(shí)企業(yè)面臨中等的融資約束,在本樣本內(nèi),資產(chǎn)泡沫發(fā)生會對企業(yè)科技創(chuàng)新和經(jīng)濟(jì)增長產(chǎn)生輕微的負(fù)面影響。因此,該回歸結(jié)果與前文的理論結(jié)論一致。

圖8 融資約束門限值的識別過程

4.5 進(jìn)一步檢驗(yàn)

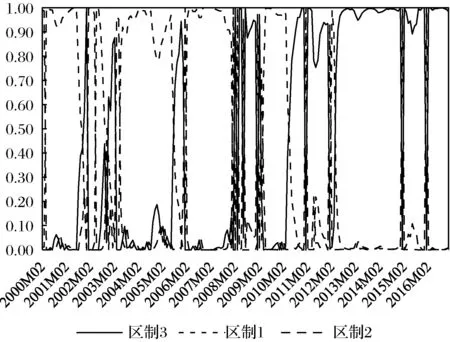

進(jìn)一步,我們使用轉(zhuǎn)移概率時(shí)變的馬爾科夫區(qū)制轉(zhuǎn)移向量自回歸(TVTP-MS-VAR)模型[35]檢驗(yàn)資產(chǎn)泡沫發(fā)生、技術(shù)創(chuàng)新與經(jīng)濟(jì)增長之間存在的區(qū)制轉(zhuǎn)移關(guān)系。如TVAR模型的結(jié)果表面,三者關(guān)系至少存在三個區(qū)制,即高融資約束、中等融資約束和低融資約束。TVTP-MS-VAR模型的回歸參數(shù)估計(jì)結(jié)果與表4基本一致,在此不再贅述。圖9繪制了每個時(shí)間點(diǎn)三者關(guān)系所處的區(qū)制概率。如圖9可見,在樣本前期(2007年之前),三者關(guān)系大多數(shù)情況下處于區(qū)制1,對應(yīng)于前文中的低融資約束期間;樣本中期(2008-2012年之間),三者關(guān)系所處區(qū)制變動較大,意味著三者關(guān)系不明確,對應(yīng)于前文中的中等融資約束期間;樣本后期(2013年之后),三者關(guān)系大多數(shù)情況下處于區(qū)制3,對應(yīng)于前文中的高融資約束期間。因此,使用MS-VAR模型檢驗(yàn)出資產(chǎn)泡沫發(fā)生、技術(shù)創(chuàng)新與經(jīng)濟(jì)增長三者關(guān)系存在區(qū)制轉(zhuǎn)移特征,證明了前文實(shí)證研究的穩(wěn)健性。

圖9 區(qū)制概率變動情況

表4 TVAR模型的回歸結(jié)果

5 結(jié)語

當(dāng)前,我國經(jīng)濟(jì)正在發(fā)生著增長動力的轉(zhuǎn)換。在此背景下,本文從理論和實(shí)證兩方面研究了資產(chǎn)價(jià)格泡沫發(fā)生通過技術(shù)創(chuàng)新渠道對經(jīng)濟(jì)增長產(chǎn)生影響。理論方面,本文基于Aghion[12]模型構(gòu)建了符合我國實(shí)際的熊彼特增長理論的分析框架。該框架融合了我國經(jīng)濟(jì)的兩個典型事實(shí),即技術(shù)創(chuàng)新與資產(chǎn)價(jià)格正相關(guān)、我國企業(yè)面臨較為嚴(yán)重的融資約束。企業(yè)家為研發(fā)進(jìn)行融資。由于融資約束的存在,資本市場會出現(xiàn)資金供給大于需求的情況,此時(shí)企業(yè)家可通過生產(chǎn)泡沫資產(chǎn)的形式獲取資金,最終達(dá)到資本市場的均衡。顯然,企業(yè)家得到了研發(fā)所需資金,增加研發(fā)投入,研發(fā)成功的概率上升。因此,有泡沫時(shí)的經(jīng)濟(jì)增速會高于無泡沫時(shí)的經(jīng)濟(jì)增速,即資產(chǎn)泡沫可通過“技術(shù)創(chuàng)新”效應(yīng)促進(jìn)經(jīng)濟(jì)增長。

基于以上的理論分析,本文使用了新近發(fā)展的基于遺忘因子估計(jì)的TVP-SV-VAR模型和TVAR模型,并結(jié)合我國2000-2016年月度數(shù)據(jù)開展實(shí)證研究。首先,實(shí)證分析的結(jié)論與理論研究一致,即資產(chǎn)價(jià)格泡沫可促進(jìn)企業(yè)技術(shù)創(chuàng)新,進(jìn)而利于經(jīng)濟(jì)穩(wěn)增長。其次,實(shí)證研究表明,資產(chǎn)泡沫的技術(shù)創(chuàng)新效應(yīng)的強(qiáng)弱取決于企業(yè)面臨的融資約束程度,表現(xiàn)出時(shí)變特征,企業(yè)面臨融資約束越緊,資產(chǎn)泡沫的技術(shù)創(chuàng)新效應(yīng)越強(qiáng)。再次,借住TVAR模型,本文識別了樣本期內(nèi)我國融資約束的兩個門限值,即12.697和18.561,低于12.697時(shí),資產(chǎn)泡沫可通過技術(shù)創(chuàng)新效應(yīng)促進(jìn)經(jīng)濟(jì)增長,高于18.561時(shí),資產(chǎn)泡沫的技術(shù)創(chuàng)新效應(yīng)較弱,資產(chǎn)泡沫通過其他渠道對經(jīng)濟(jì)增長產(chǎn)生負(fù)向作用。進(jìn)一步,使用TVTP-MS-VAR證明了以上研究結(jié)論的穩(wěn)健性。

本文研究有豐富的政策含義。首先,資產(chǎn)泡沫可以發(fā)揮促進(jìn)經(jīng)濟(jì)增長的作用,尤其在當(dāng)前我國企業(yè)面臨較為嚴(yán)重的融資約束的情況下,政府部門應(yīng)監(jiān)控企業(yè)融資約束的變化,積極引導(dǎo)資金流入研發(fā)部門,實(shí)現(xiàn)“創(chuàng)新驅(qū)動”發(fā)展戰(zhàn)略。其次,資產(chǎn)泡沫在一定條件下雖然能促進(jìn)經(jīng)濟(jì)增長,但資產(chǎn)價(jià)格不能過度膨脹,嚴(yán)重的泡沫將觸發(fā)系統(tǒng)性風(fēng)險(xiǎn),不利于穩(wěn)增長。因此,政府部門應(yīng)及時(shí)對過度泡沫化的資產(chǎn)價(jià)格進(jìn)行有效調(diào)控。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:44:56

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

房地產(chǎn)導(dǎo)刊(2020年8期)2020-09-11 07:47:40

房地產(chǎn)導(dǎo)刊(2020年6期)2020-07-25 01:31:00

民生周刊(2020年13期)2020-07-04 02:49:22

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

華人時(shí)刊(2018年23期)2018-03-21 06:26:00