中小企業CEO網絡位置與債務融資成本關系研究

2020-11-23 07:36:37陳藝萍楊欣欣

海南金融 2020年10期

陳藝萍 楊欣欣

摘? ?要:本文以我國2008—2017年中小板上市公司為樣本,采用社會網絡分析方法計量公司CEO社會網絡位置,實證檢驗了CEO網絡位置對公司債務成本的影響以及不同控制權和地區的公司兩者之間關系的差異,并進一步分析了CEO網絡位置、債務成本與公司績效之間的關系。研究結果表明,CEO網絡位置與公司債務成本顯著負相關,CEO網絡位置越中心,公司債務成本越低,這一關系在非國有控股企業、中西部地區企業中更加顯著;CEO占據社會網絡中心位置有利于公司績效的提高,且該影響部分通過降低債務成本實現。因此,中小企業CEO網絡位置成為中小企業在選聘公司高管和金融機構為中小企業融資時的重要參考指標之一,本研究對解決中小企業融資貴問題、提升企業績效有一定指導和實踐價值。

關鍵詞:網絡位置;債務融資成本;控股權性質;地區差異;公司績效

DOI:10.3969/j.issn.1003-9031.2020.10.001

中圖分類號:F23 文獻標識碼:A? ? ? ? ? ?文章編號:1003-9031(2020)10-0003-12

一、引言

作為國民經濟和社會發展的生力軍,中小企業數量占全國企業總數的95%以上,創造了60%以上國內生產總值,在吸納農村勞動力轉移、擴大就業、促進技術創新等方面具有重要作用。突如其來的新冠肺炎疫情,對規模小、實力弱、抗風險能力低的中小企業影響甚為嚴重。面對停業、營業收入銳減等沖擊,許多中小企業面臨現金流和資金鏈斷裂的險境,如何獲取低成本的資金以緩解現金流危機成為當前中小企業最為關注的問題之一。銀行等金融機構基于風險防范的考慮,更愿意提供資金給大型企業,中小企業可能需要通過其他渠道獲得低成本的資金支持。費孝通(1948)認為中國是一個關系型社會,人們根據關系的親疏遠近差異化地分配資源。學者們的研究發現,企業高管個人的社會網絡影響公司財務行為和結果。那么,在高管團隊中占據重要地位的CEO社會網絡是否有助于中小企業獲得低成本的債務資金?本文考察CEO網絡與公司債務成本的關系,探討這一關系在不同地區和控股權性質公司之間的差異性,并分析債務成本的降低對高管網絡位置與企業績效關系的影響,為中小企業獲得低成本的債務資金支持提供指導,也為相關部門和機構的制度制定提供依據。

二、文獻綜述與假設提出

(一)CEO網絡位置與企業債務成本

債務融資成本是債務人使用債權人資金支付的費用。已有研究表明,公司治理水平、會計穩健性、內控質量等影響企業債務成本。姜付秀等(2016)發現,債權人與債務人之間的信息不對稱的存在使得債權人在給債務人提供資金時非常謹慎,信息不對稱是造成中小企業融資難、融資貴的主要因素。宋華和盧強(2017)認為中小企業融資難、融資貴的主要因素是信息不對稱,而高管能通過社會網絡為公司提供信息優勢,緩解信息不對稱。Kaplan &Zingales(1997)研究表明信息不對稱程度越強,公司債務成本越高。

Javakhadze等(2018)研究表明,管理者在社會網絡中的位置能夠降低市場信息不對稱、促進國家或地區金融發展。社會網絡減少了網絡內部的信息不對稱、促進了信息共享、降低了信息搜索成本、提高了市場效率。Skousen等(2017)發現CEO網絡位置與公司債券評級顯著正相關,具有良好社會網絡CEO管理的公司的債券評級高。游家興和劉淳(2011)從高管網絡關系、網絡地位和網絡聲譽三個方面分析,發現好的企業家社會網絡位置有助于降低公司的權益資本成本,且這種效應在法律保護較弱的地區更為明顯。Javakhadze等(2016)發現高管在社會網絡中的位置越居中越有利于公司與債權人之間信息傳遞,債權人要求的風險報酬越低。王營和曹延求(2014)用程度中心度和結構洞衡量董事網絡,發現董事依靠其中心位置和結構洞位置影響企業融資規模、債務期限結構;唐松等(2017)研究表明高管校友關系網絡有利于企業獲得商業信用;Skousen等(2018)指出CEO社會網絡有助于提高公司債券評級;高增亮等(2019)指出高管的金融網絡關系能夠通過降低企業的融資約束提高企業的負債率、加快企業資本結構動態調整速度。此外,Burt(2005)和唐松等(2017)發現社會網絡具有強化良好行為和懲罰不良行為的聲譽效應,處于社會網絡中的CEO不良行為對其聲譽影響的負面效應很大。張俊瑞等(2018)發現處于網絡中心位置的CEO有很高的聲譽成本,不太可能參與欺詐活動或拖欠債務。為了維護個人聲譽,CEO更可能披露真實公司信息和自覺履行契約條款,減少信息不對稱、降低債權人篩選和監控成本。Engelberg 等(2012)研究表明,處于網絡中心位置的公司,擁有的社會聲望越高,能夠從銀行獲得更有利的貸款資金和貸款合同條款。因此,本文假設:

H1:CEO在社會網絡中的位置越接近中心,公司債務成本越低。

(二)控股權性質、CEO網絡位置與債務成本

中國經濟社會中存在不同控股權性質的企業,控股權的差異使得公司經營決策、資源獲得等方面存在差異,商業銀行等機構的貸款大部分流向了國有控股企業。郭麗婷(2014)認為規模小、可抵押資產較少等特征使得非國有控股中小企業在債務資金市場上面臨“規模歧視”。李廣子和劉力(2009)研究發現與國有控股中小企業相比,非國有控股中小企業企業歷史短、企業信用難以計量的特點使得它們也受到更多的“所有制歧視”,融資難、融資貴問題在這樣的企業中更為顯著。非國有控股中小企業為了獲得發展需要的外部債務資金支持,更可能利用高管的社會網絡。唐松等(2017)認為高管在社會網絡中的聲望可以起到無形抵押物的作用,一定程度上有助于降低企業在債務融資過程中碰到的所有制與規模壁壘。因此,本文假設:

H2:相較于國有控股中小企業,CEO網絡位置降低企業債務成本的作用在非國有控股中小企業中更顯著。

(三)地區差異、CEO網絡位置與債務成本

基于中國區域特點確定的“非均衡發展”戰略,東部區域在相應政策制度的支持下實現了經濟快速發展。中西部地區雖有西部大開發、中部崛起等戰略來促進中西部地區經濟發展,但東中西部地區社會經濟發展仍然存在不平衡。與東部地區相對完善的經濟制度體系和規范的市場運行環境相比,中西部地區的法制環境仍然存在諸多不規范,市場環境弱、運行機制不順暢等制約著中西部地區企業發展。中西部地區企業的融資渠道不暢,使得處于該地區的中小企業更可能通過各種CEO社會網絡獲得資金。因此,本文提出以下假設:

H3:相較于東部地區的中小企業,CEO網絡位置降低債務成本的作用在中西部中小企業中更顯著。

三、研究設計

(一)樣本選擇與數據來源

本文以中小板上市公司為研究對象,按照以下原則對公司進行剔除:金融證券類公司資金來源的特殊性,剔除金融證券類公司;為了保證研究結論的可靠性,剔除了財務狀況異常的ST、*ST公司;剔除了缺失CEO社會網絡數據、實際控制人不明和財務數據缺失的公司。由于從CSMAR數據庫中只能獲取2008—2017年的高管社會網絡位置數據,本文最終研究樣本包括2008—2017年2260個公司年度數據。其中,國有控股中小企業325個,非國有控股1935個,分別占全部樣本公司比例14%和86%;根據企業所處地區劃分,有1801個樣本企業位于東部地區,459個樣本企業位于中西部地區,分別占全部樣本公司80%和20%。

樣本公司財務數據和高管社會網絡數據均來自于CSMAR數據庫,公司控股權性質和債務成本信息來源于WIND數據庫,公司所屬地區劃分參考國家統計局相關劃分標準①。本文中高管網絡位置計量使用Python軟件,數據篩選、整理和分析使用stata軟件。考慮到極端值和異常值對實證結果影響,本文對所有連續變量做了1%、99%分位的Winsorize縮尾處理。

(二)模型確定與變量定義

1.模型確定

參考唐松等(2017)、Javakhadze等(2016)的方法,本文構建式(1)對假設進行檢驗。

2.變量定義

(1)債務融資成本

由于我國企業債務融資前期費用的不可得性,借鑒倪娟等(2019)、李廣子等(2009)的研究,本文對財務報表附注中財務費用明細進行整理,將利息支出作為公司債務成本構成要素,用利息支出除以平均總負債作為企業債務融資成本(DC)的替代。

(2)CEO網絡位置

陳運森和謝德仁(2011)研究了獨立董事在其社會網絡中的位置對公司投資效率的影響,發現獨立董事網絡位置與公司投資效率正相關;而El-Khatib等(2015)發現CEO網絡位置負向影響企業并購績效。借鑒El-Khatib等(2015)、陳運森和謝德仁(2011)高管網絡位置的計量方法,本文使用CEO社會網絡中心度衡量CEO社會網絡位置。

社會網絡位置計量指標主要包括程度中心度、接近中心度和中介中心度。程度中心度表示與高管直接聯系的其他企業高管的人數,反映高管在社會網絡中的活躍度;接近中心度表示高管與網絡中其他高管的距離,衡量高管信息獲得效率;中介中心度表示高管位于連接其他任意兩個高管最短路徑上的數量,代表高管對其網絡的控制程度。為了綜合反映高管在社會網絡位置的重要程度,參考唐松等(2017)的研究,本文分別對這三個中心度值進行百分位排序,然后使用百分位排序的三個中心度的平均值作為公司高管網絡位置的替代(SN)。

(3)控制變量

公司債務成本與公司財務杠桿關系密切。陳藝萍和張信東(2015)、陳藝萍等(2016)研究表明,公司規模、盈利能力、成長性和可抵押資產等特征影響公司杠桿。借鑒戴亦一等(2009)、周楷唐等(2017)的研究,本文控制了影響公司債務成本的財務杠桿(Lev)、公司規模(Size)、盈利能力(ROA)、成長性(Growth)和可抵押資產(Fix)等公司特征變量。財務杠桿越大,表明公司的財務風險越大,債權人為了規避風險會要求較高的回報,公司債務成本升高。企業規模越大,盈利能力越高,債權人對公司未來發展預期向好,愿意以較低的成本借資金給公司。公司成長性越好,融資需求越大,企業獲取債務融資所要付出的成本也就越高;企業成長性較好時,公司按時償還債務的可能性就越大,這增加了貸款者對公司的信任,公司更可能以較低的成本借得資金。公司的可抵押資產較多時,一方面能夠更容易獲取債務融資,另一方面也可能使得公司因債務資金增加導致債務成本上升。此外,考慮到行業和年份差異對公司債務融資的影響,本文還控制了行業(Ind)和年度(Year)固定效應。

四、實證結果分析

(一)描述統計

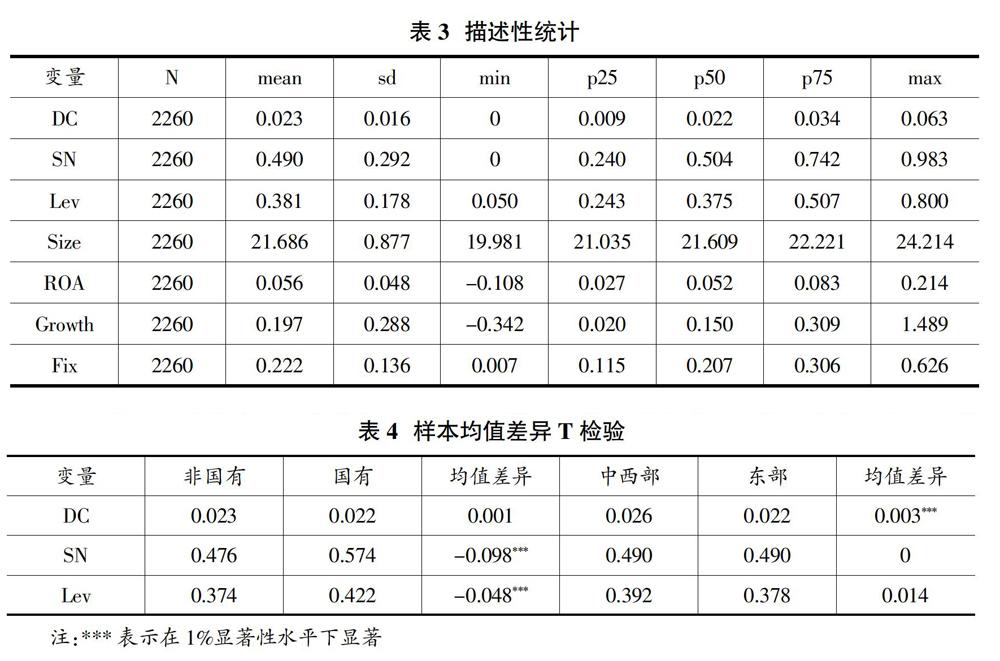

由表3可知,我國中小企業債務成本平均為2.3%,標準差為0.016,中小企業債務成本存在較大差異,企業的融資能力各不相同;中小企業平均資產負債率僅為38.1%,比我國全部企業資產負債率均值60%低將近22個百分點,表明中小企業確實存在融資難的現象;固定資產資產比均值僅為0.222,中位數是0.207,50%的中小企業可抵押資產僅為公司總資產的1/5左右,表明我國大多數中小企業可能因抵押物不足無法獲得債務融資,或商業銀行等金融機構因風險考慮抬高中小企業債務融資成本,這也形成中小企業融資難、融資貴的原因之一;雖然我國中小企業營業收入增長率平均接近20%,但是公司盈利能力差別較大,企業資產凈利率平均為0.056,標準差是0.048,盈利最高的公司1元資產可產生凈利潤0.21元,而最低的則虧損0.1元,我國中小企業仍需在謀求增長的基礎上提高經營效率和創新產出,強化內部資金積累能力;我國中小企業規模存在較大差異,規模最大的中小企業資產總額達到327.86億,而最小公司資產僅有4.76億元,相當于規模最大的中小企業的1.45%左右。

表4中變量的均值差異檢驗表明,雖然不同控股權性質的中小企業債務成本不存在顯著差異,但非國有控股中小企業債務成本高于國有控股中小企業;國有控股企業平均資產負債率是42.2%,顯著高于非國有控股企業的37.4%,也再次印證了李廣子和劉力(2009)的研究結論,非國有控股企業在債務融資時面臨所有制的“信貸歧視”。

(二)回歸結果分析

由表5可知,列(1)全樣本回歸結果顯示,CEO網絡位置回歸系數是-0.003,中小企業高管網絡位置與公司債務成本負相關,且這一結果具有統計顯著性,這與假設1一致。一方面,高管在社會網絡中的位置越接近中心,他的信息獲得渠道越通暢,能夠更快知道國家金融政策的變化,尤其針對中小企業信貸政策的調整;另一方面,處于中心網絡位置的CEO的個人聲譽相對較高,他們的企業行為對個人在人力資本市場的定價影響更大,基于個人聲譽的考慮,他們向外傳遞更多、更真實的企業信息,使得債權人更相信企業的信息。因此,在同等條件下,他們管理的中小企業更可能獲得低成本的債務資金支持。

中小企業杠桿與公司債務成本系數等于0.027,在1%顯著性水平下具有統計顯著性。杠桿越高的公司由于未來面臨財務困境的概率增大,債權人基于資金安全的考慮會增加收益率的要求,從而使得公司債務成本增加。盈利能力與公司債務成本顯著負相關,盈利高的企業自我造血功能較強,內源資金相對充裕,對外部債務資金的需求減少,公司利息支出減少,債務成本下降。可抵押資產與企業債務成本顯著正相關,持有較多可抵押資產的中小企業更可能通過資產抵押獲得銀行信用,借入更多資金,進而導致公司利息支出增多,債務成本增加。

表5列(2)(3)是根據公司控股權性質分組的回歸結果。雖然兩類控股權不同的中小企業CEO網絡位置的回歸系數都是負值,但與國有控股中小企業相比,非國有企業CEO網絡位置與公司債務成本的回歸系數在5%顯著性水平下顯著為負,表明CEO網絡位置影響非國有控股中小企業債務成本,CEO網絡位置越中心,企業的債務成本下降越多;國有控股中小企業企業債務成本受CEO網絡位置的影響不大。這證明了本文的假設2,與國有控股的中小企業相比,非國有控股中小企業債務成本更可能受到CEO網絡位置的影響,CEO在社會網絡中的位置越居中,企業的債務成本越低。

表5列(4)(5)是根據公司所在地區差異分組的回歸結果。處于經濟相對發達的東部地區中小企業CEO網絡位置對債務成本作用不顯著,處于中西部地區的中小企業CEO網絡位置顯著降低債務成本。這表明中西部地區的中小企業融資時更依賴公司CEO的社會網絡,CEO網絡位置越中心的企業越可能獲得低成本的債務資金,證明本文假設成立。這一結果拓展了連軍等(2011)企業政治聯系幫助民營企業克服市場制度缺陷的研究,表明中小企業CEO在社會網絡中的位置這一非正式制度替代機制也有助于中小企業,尤其是中西部的企業解決融資貴的問題。

(三)穩健性檢驗

為了驗證本文研究結論的穩健性,本文替換債務融資成本、CEO網絡位置的計量方法,對式(1)重新回歸。借鑒倪娟等(2019)的研究,用公司利息支出和手續費加其他財務費用的總和除以平均總負債作為債務成本的替代變量重新進行回歸分析(見表6)。結果表明CEO網絡位置對公司債務成本的負向影響關系不變,高管處于網絡中心位置的中小企業債務成本低;并且這種關系在非國有控股企業、中西部地區企業更加顯著。

表7是用CEO網絡位置的三個細分指標——程度中心度、接近中心度、中介中心度分別作為高管網絡位置的計量再次回歸的結果,CEO網絡位置與公司債務債務成本關系不變,結果仍然是穩健的。

五、進一步分析

如前所述,CEO社會網絡位置影響企業獲取信息和資源的能力,網絡位置高的公司CEO能夠獲得更有價值的信息,他所管理的企業與能力更強、聲譽更好的企業合作的機會也更多,這有助于提高企業的管理水平和運營效率。同時,Javakhadze等(2016)發現,公司CEO通過社會網絡建立的信任機制能夠減少交易雙方的機會主義行為,降低交易成本,進而提升企業績效;劉蘋等(2010)發現企業家社會網絡影響公司績效;陳運森等(2018)和周軍(2018)研究表明,獨立董事社會網絡與公司績效正相關,獨立董事社會網絡位置越高,公司績效越好。那么,CEO網絡位置是否影響公司績效?CEO網絡位置帶來的公司債務成本的降低在CEO網絡位置與公司績效關系中具有怎樣的作用呢?本文構建式(2)(3),并結合式(1)回答以上兩個問題。

其中, ROE是凈資產收益率,DC是公司債務成本,SN是高管網絡位置,Controls是控制變量,υ、μ是殘差項,下標i、j、t分別表示公司、行業、時間。借鑒游家興和鄒雨菲(2014)的研究,本文控制了企業杠桿、規模和成長性等影響業績的公司特征變量和行業(Ind)和年(Year)效應。

表8列(1)結果表明,CEO網絡位置回歸系數等于0.015,在1%的顯著性水平下具有統計顯著性,說明CEO網絡位置正向影響公司業績,CEO在社會網絡中的位置越居中,企業的績效越好,公司為股東創造的價值越高。列(2)、(3)與列(1)的回歸結果中高管網絡位置、債務成本與公司績效回歸系數共同表明,公司債務成本在CEO網絡位置提高企業績效中具有部分中介作用。社會網絡位置居中的CEO在獲得有利的投資信息時,CEO網絡位置帶來的低成本的債務資金使得他們管理的企業更可能進行投資,從而促進公司績效的增加。

六、結論與政策建議

(一)結論

中小企業作為我國社會經濟中最活躍的部分,一直受到各級政府、監管機構和學者們的關注,尤其是在疫情全球蔓延的2020年,它們的生存發展對于我國經濟社會恢復具有重要的作用。本文采用2008—2017年中小板上市公司數據,實證檢驗了CEO網絡位置對中小企業債務成本和績效的影響,發現CEO網絡位置與公司債務成本顯著負相關,CEO社會網絡位置越居中,越有利于降低公司債務成本,這種負向關系在非國有控股公司、中西部地區公司中更顯著。CEO網絡位置正向影響公司績效,處于社會網絡中心的高管能夠提高公司績效,增加公司股東收益,而公司債務成本在高管社會網絡位置與公司績效關系中起到了部分中介作用。

(二)政策建議

基于企業和管理者匹配理論,中小企業在選聘公司高管時,除了考慮高管的個人特質與公司匹配性之外,可通過他們在社交網絡中的位置間接考察高管的聲譽和能力,確定真正適合本企業,能為股東和企業帶來更好收益的高級管理者。

金融機構為中小企業提供資金時,在審核企業資質的同時應該考察公司高管在社會網絡中的位置和聲譽,以便強化對借款方披露信息真實可靠性的把控,降低資金風險。

(責任編輯:孟潔)

參考文獻:

[1]余明桂,潘紅波.政治關系,制度環境與民營企業銀行貸款[J].管理世界,2008(8):9-21.

[2]Allen F,Qian J,Qian M.Law,finance,and economic growth in China[J].Journal of financial economics,2005,77(1):57-116.

[3]費孝通.鄉土中國[M].蘇州:鳳凰出版社,1948.

[4]Coleman J.Foundations of Social Theory[M].Harvard University Press,1990.

[5]Granovetter M.Economic Action and Social Structure:The Problem of Embeddedness[J].American journal of sociology,1985,91,(3):481-510.

[6]Engelberg J,Gao P,Parsons C A.The Price of a CEO's Rolodex[J].The Review of Financial Studies,2013,26(1):79-114.

[7]王營,曹廷求.董事網絡增進企業債務融資的作用機理研究[J].金融研究,2014,(7):189-206.

[8]唐松,王俊杰,馬楊等.可抵押資產,社會網絡與商業信用[J].南開管理評論,2017(3):53-64.

[9]Skousen C J,Song X J,Sun L.CEO Network Centrality and Bond Ratings[J].Advances in Accounting,2018(40):42-60.

[10]高增亮,張俊瑞,李海霞.高管金融網絡關系、融資約束與資本結構[J].金融論壇,2019,24,(2):69-80.

[11]萬叢穎.股東聯結網絡、網絡位置與企業績效[J].財經問題研究,2019(9):120-127.

[12]宋華,盧強.什么樣的中小企業能夠從供應鏈金融中獲益——基于網絡和能力的視角[J].管理世界,2017(6):104-121.

[13]姜付秀,石貝貝,馬云飆.信息發布者的財務經歷與企業融資約束[J].經濟研究,2016,51(6):83-97.

[14]Kaplan S N, Zingales L.Do Investment-cash Flow Sensitivities Provide Useful Measures of Financing Constraints?[J].The Quarterly Journal of Economics,1997,112(1):169-215.

[15]Javakhadze D,Ferris S P, French D W.Managerial Social Capital and Financial Development:A Cross-country Analysis[J].Financial Review,2016(1):37-68.

[16]游家興,劉淳.嵌入性視角下的企業家社會資本與權益資本成本——來自我國民營上市公司的經驗證據[J]. 中國工業經濟, 2011(6):109-119.

[17]Javakhadze D,Ferris S P,French D W.Social Capital,Investments, and External Financing[J].Journal of Corporate Finance,2016,37:38-55.

[18]Burt R S.Brokerage and closure:An Introduction to Social Capital[M].Oxford University Press,2005.

[19]張俊瑞,王良輝,汪方軍.管理層任職網絡會影響高管薪酬嗎?——一項基于社會資本的實證研究[J].管理評論,2018(6):136-148.

[20]Engelberg J,Gao P,Parsons C A.Friends with Money[J].Journal of Financial Economics,2012,103(1): 169-188.

[21]郭麗婷.社會信任、政治關聯與中小企業融資[J].金融論壇,2014,19(4):34-42+51.

[22]李廣子,劉力.債務融資成本與民營信貸歧視[J].金融研究,2009(12):137-150.

[23]林毅夫,劉培林.中國的經濟發展戰略與地區收入差距[J].經濟研究,2003(3):19-25+89.

[24]劉生龍,王亞華,胡鞍鋼.西部大開發成效與中國區域經濟收斂[J].經濟研究,2009,44,(09):94-105.

[25]陸軍,聶偉.中部崛起戰略促進了中部經濟增長嗎?[J].江西社會科學,2018,38(9):46-55+254-255.

[26]倪娟,彭凱,胡熠.連鎖董事的“社會人”角色與企業債務成本[J].中國軟科學,2019,(2):93-109.

[27]陳運森,謝德仁.網絡位置、獨立董事治理與投資效率[J].管理世界,2011(7):113-127.

[28]El-Khatib R, Fogel K, Jandik T.CEO Network Centrality and Merger Performance[J].Journalof Financial Economics,2015,116(2):349-382.

[29]陳藝萍,張信東.公司為什么放棄債務的收益呢?[J].經濟問題,2015(3):103-107.

[30]陳藝萍,張信東,史金鳳.零杠桿公司業績研究[J].中國管理科學,2016(6):171-176.

[31]戴亦一,張俊生,曾亞敏等.社會資本與企業債務融資[J].中國工業經濟,2009(8):99-108.

[32]周楷唐,麻志明,吳聯生.高管學術經歷與公司債務融資成本[J].經濟研究,2017(7):169-183.

[33]王建玲,李玥婷,吳璇.企業社會責任報告與債務成本——來自中國A股市場的經驗證據[J].山西財經大學學報,2016(7):113-124.

[34]連軍,劉星,楊晉渝.政治聯系、銀行貸款與公司價值[J].南開管理評論,2011(5):48-57.

[35]劉蘋,蔡鵬,蔣斌.企業家社會網絡對企業績效的影響機制[J].財經科學,2010(9):56-62.

[36]陳運森,鄭登津,黃健嶠.非正式信息渠道影響公司業績嗎?——基于獨立董事網絡的研究[J].中國會計評論,2018(1):27-52.

[37]周軍.社會網絡視角下獨立董事與企業創新績效[J].財經論叢,2018(4):75-82.

[38]游家興,鄒雨菲.社會資本、多元化戰略與公司業績——基于企業家嵌入性網絡的分析視角[J].南開管理評論,2014(5):91-101.

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

電影(2018年12期)2018-12-23 02:18:48