企業的資本結構對經營績效的影響分析

——以我國醫藥類上市公司為例

2020-11-24 08:57:00羅林雯四川大學

消費導刊 2020年47期

羅林雯 四川大學

一、選題背景

對比中國醫藥行業比國內生產總值(GDP)的增長速度,中國目前是世界上增長最快的醫藥市場之一。與傳統文化行業和其他相關行業發展相比,生物制藥企業行業的特點是高風險,高投資和長時間。選擇適當的融資是對制藥企業的長遠發展至關重要。通常,制藥業發展提供資金的主要組成部分內容包括自有資金和銀行貸款。 由于自有資金不能滿足自身發展需求,在很大程度上依賴債務工具,尤其是銀行信貸資金。最優的資本結構和股權結構對企業績效的提高具有重要影響。最佳資本市場結構便是使股東財富最大或股價最大的資本經濟結構。對于經營績效而言,本文選取財務指標中股東權益報酬率,計算公式為: 股東權益報酬率= 凈利潤/股東權益平均總額,其中股東權益平均總額 = ( 期初股東權益總額 + 期末股東權益總額) /2。

二、資本結構與經營績效的實證分析

為確保樣本公司財務行為相對成熟,選取我國滬深股市 36 家醫藥上市公司作為樣本,以 2018-2019 年為考察期,數據來源于 wind數據庫。本文對相關變量的選擇參考相關文獻。

為考察影響系數,建立如下多元線性回歸分析模型為:

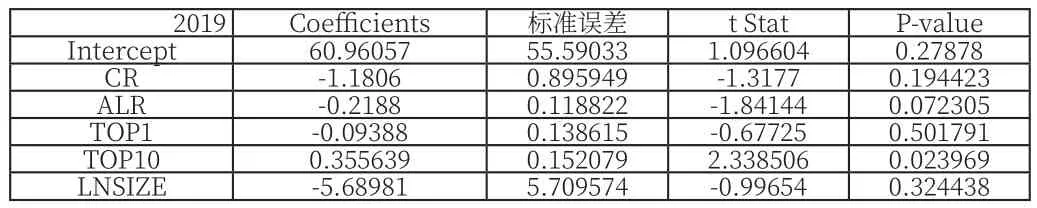

ROEit= α + β1CRit+ β2ALRit+ β3TOP1it+β4TOP10it+β5ln(SIZEit) +ε, 其中 ε為隨機誤差項。在本文對各變量進行的相關性分析中,各變量之間沒有非常顯著的相關關系。本文的回歸結果如下:

表 2-1 2018年回歸結果

表 2-2 2019年回歸結果

流動比率的系數全部為負數,資產負債率的系數為負值。另外,公司第一大股東持股比率的系數與公司績效相關性不強; 公司前十大股東持股比率系數為正數。公司規模系數在 2018年為正數,但是 2019年系數為負,結合 2019 年醫藥股大張的行情來看,大規模醫藥公司已經達到了規模效應的邊際程度,小規模企業開始業績發力。從2018 年和 2019 年縱向關系來看,負債情況和第一大股東持股比例對企業績效的影響有所下降,而前十大股東持股比例和公司規模的影響有所增加。

三、對醫藥類企業的建議

醫藥企業可以進行所有權與經營權分離模式,以現股、期股等形式授予高管股權,對于普通員工,可以通過技術直接入股等方式,這種方法可以吸收更多資產,增加員工的工作激勵,提高醫藥企業經營績效。對于一定規模的企業來說,大股東持股對公司績效有正向影響股權比較集中,股權之間能夠形成相互制衡的關系,對代理人的監督比較到位。因此,該部分制藥企業應適當提高大股東的持股比例,加強制衡關系。對于未形成規模效應的醫藥企業來說,應該明確戰略擴展的方向,適當擴大企業規模,同時優化資本結構和股權結構,提高資金的利用效率。對于已經具備規模的企業來說,控制規模,避免盲目擴張,避免規模增加導致內部管理效率降低非常有必要。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

哲學評論(2021年2期)2021-08-22 01:53:34

云南畫報(2020年9期)2020-10-27 02:03:26

現代經濟信息(2020年34期)2020-06-08 06:02:42

中華詩詞(2019年7期)2019-11-25 01:43:04

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

中國市場(2016年44期)2016-05-17 05:14:36

商業會計(2015年15期)2015-09-21 08:26:50