當前經濟形勢的財務風險預警與分析

2020-11-26 08:55:34李偉張家溪徐州生物工程職業技術學院鹽城工學院

消費導刊 2020年45期

李偉 張家溪徐州生物工程職業技術學院; 鹽城工學院

2020年初爆發世界性的新冠狀肺炎疫情,直接對眾多國家經濟發展呈現休克性打擊。我國是發現新冠疫情最早的國家,也是最早控制疫情,經濟正向、穩定發展的國家,但對于企業,大考仍然繼續,不少企業面臨需求不足、訂單不足、流動性不足、生產成本上升等約束,利潤空間被壓縮,有的企業甚至面臨生死存亡的考驗。這種極具殺傷力的方式,倒逼眾多企業在后疫情時期,思考如何存得下、行得穩、走得遠。當下,企業風險管理被愈來愈多的管理者所關注。但,筆者在調研中發現眾多企業關注企業風險更多的是經營風險,因為經營風險的識別,更直觀、更易判斷,而財務風險比之多了一些間接與隱蔽性,在經營中更難判斷、評估和把握。本文重在探討財務風險因素對企業經營產生影響所表現出來的特征進行識別與預警,使從業人員及時發現、及時采取防控措施。

一、財務風險認識

財務風險預警,可分為定量預警和定性預警。建立財務風險定量預警模型,先從設計財務風險指標開始,財務風險指標要堅持發展的觀點動靜結合、個體與行業結合,觀察指標的敏感變化,使財務危機在預警與分析中得以及時發現。建立財務風險預警模型,目的是通過財務風險指標組的指數表現來檢測企業財務狀況和財務成果的實現,識別隱藏在數據背后的財務風險,為經營和財務管理提供決策依據。

財務風險的發生除企業生存的經濟環境影響外,主要還是經營風險導致。任何財務風險處理不慎,將直接導致財務危機。財務風險主要表現為:

1.籌資風險。受資金市場、宏觀經濟環境影響,企業可選擇性只有兩個:接受和不接受。

2.投資風險。其因素主要是企業的經營戰略出了問題引爆投資風險的發生。

3.資金回收風險。企業經營過程中執行的銷售政策及管理手段,致使企業銷售產品或服務時不能及時獲得現金流入。

4.資金休克風險。企業經營導致的經營性現金流異常波動和經營虧損,資金短暫失血稱之為資金休克風險。

5.流動性風險。即企業資產不能正常周轉或周轉緩慢,無法實現現金不同形態的轉換加劇變現能力風險,無法償還到期債務。

6.資金鏈斷裂風險。企業遭遇重大事故或其他足以影響企業生存的重大事項,短期內無法獲取外部資金流入,不能對外支付各種款項。

二、經營指標預警模型

經營指標是定量指標預警模型的基礎,將與財務風險緊密相關的可數據化的因素,采用數學比值的關系進行量化分析,找出風險預警的紅線,表明風險的發生可能危及企業經營和財務活動正常運轉。

風險預警項目 預警指標 預警分析①主營業務利潤率(主營業務利潤/主營業務收入*100%)該指標反映企業經常性主要業務創造利潤能力,比率越高好。比率低于同行業水平要關注;比率小于0,預警,風險增大。②營業利潤比重(營業利潤/利潤總額*100%)反映主營業務收益在利潤總體中的比重,比值低于50%,企業經營結構不合理,收益主要來自于主營業務之外,預警,風險增大。③營業收入增長率((當期主營業務入-上期主營業務收入)/上期主營業務收入*100%)考察企業發展的增長性、平穩性,比值應與社會行業GDP增長率相比較,增長率低于行業GDP增長率,說明企業增長低于行業水平,實際市場占有率在萎縮,經營不好直接引導財務風險的發生,預警,風險增大。經營風險預警④應收賬款占營業收入比率(平均應收賬款余額/營業收入*100%)反映企業營業收入質量,與自身歷史比較居高不下,且超過行業平均值,預警,風險增大。⑤應收賬款周轉率或存貨周轉率(營業收入/應收賬款平均余額)或(銷售成本/存貨平均余額)反映企業對兩項重要流動資產管理的質量和效率,直接影響經營效益的實現,如比率長時間低于行業平均值,企業效益持續下降,預警,風險增大。⑥凈資產收益率(凈利潤/凈資產平均余額)反映企業經營成果為股東帶來的收益狀況,指標值越高越好,上市公司范圍值15%—30%,非上市公司范圍值10%—25%。低于10%,預警,風險增大。⑦營業安全率((實際銷售額-保本銷售額)/實際銷售額*100%)超過保本銷售額才是企業獲取利潤的來源,比率小于0,預警,風險增大。經營穩定性風險預警①產銷平衡率(評估期產品銷售額/評估期產品工業產值*100%)反映企業生產與銷售的均衡狀態,該比率過高或過低都不正常,平穩性很重要,還需與行業平均值相比較,低于平均值,說明產品銷售遇到困難,可能是產品本身、銷售策略、市場等等因素的影響,如不糾正,長期下去,會形成大量庫存,企業產品漸漸失去市場,利潤逐漸被銷蝕掉,預警,風險增大。

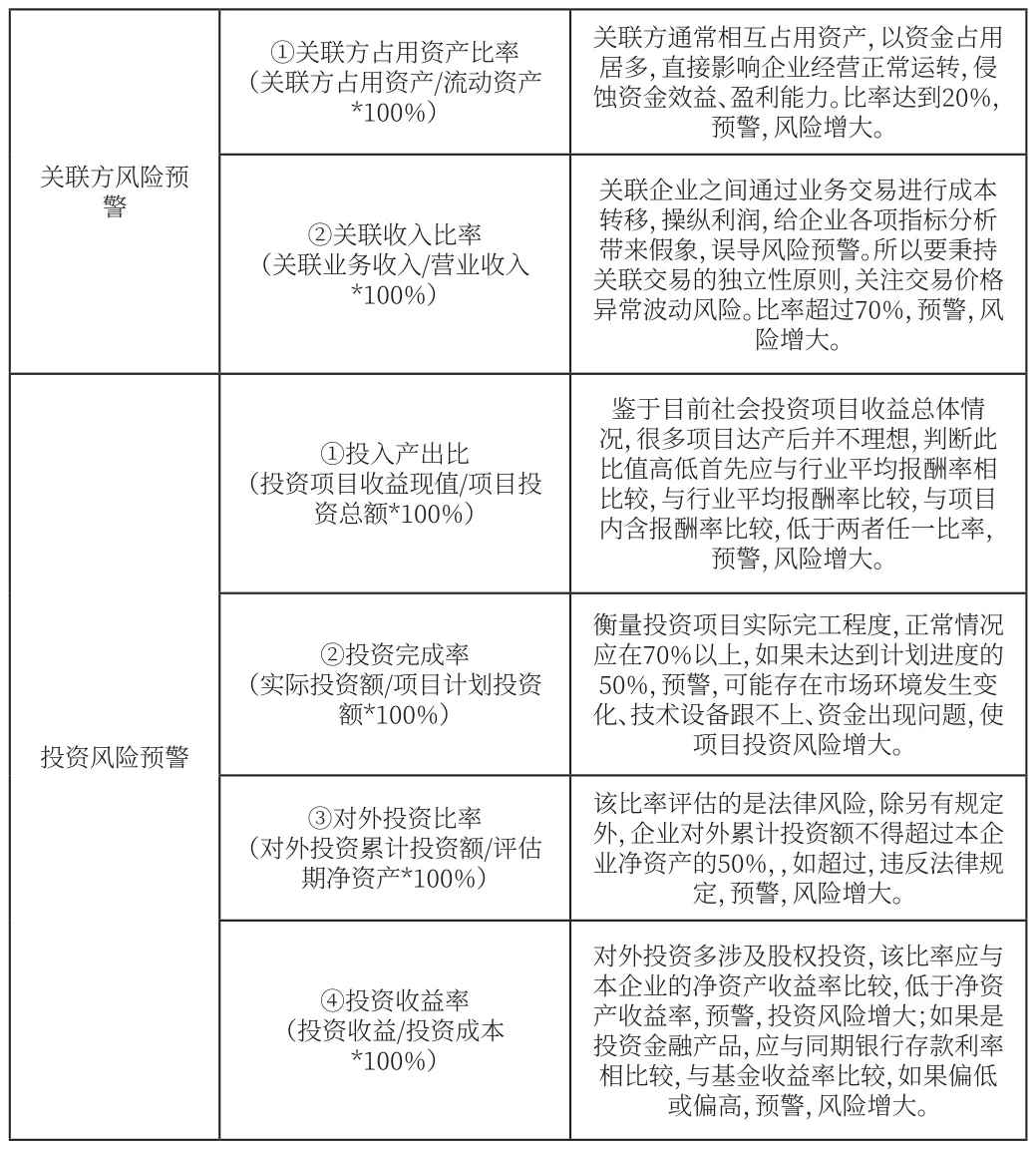

①關聯方占用資產比率(關聯方占用資產/流動資產*100%)關聯方通常相互占用資產,以資金占用居多,直接影響企業經營正常運轉,侵蝕資金效益、盈利能力。比率達到20%,預警,風險增大。關聯方風險預警②關聯收入比率(關聯業務收入/營業收入*100%)關聯企業之間通過業務交易進行成本轉移,操縱利潤,給企業各項指標分析帶來假象,誤導風險預警。所以要秉持關聯交易的獨立性原則,關注交易價格異常波動風險。比率超過70%,預警,風險增大。①投入產出比(投資項目收益現值/項目投資總額*100%)鑒于目前社會投資項目收益總體情況,很多項目達產后并不理想,判斷此比值高低首先應與行業平均報酬率相比較,與行業平均報酬率比較,與項目內含報酬率比較,低于兩者任一比率,預警,風險增大。②投資完成率(實際投資額/項目計劃投資額*100%)投資風險預警衡量投資項目實際完工程度,正常情況應在70%以上,如果未達到計劃進度的50%,預警,可能存在市場環境發生變化、技術設備跟不上、資金出現問題,使項目投資風險增大。③對外投資比率(對外投資累計投資額/評估期凈資產*100%)該比率評估的是法律風險,除另有規定外,企業對外累計投資額不得超過本企業凈資產的50%,,如超過,違反法律規定,預警,風險增大。④投資收益率(投資收益/投資成本*100%)對外投資多涉及股權投資,該比率應與本企業的凈資產收益率比較,低于凈資產收益率,預警,投資風險增大;如果是投資金融產品,應與同期銀行存款利率相比較,與基金收益率比較,如果偏低或偏高,預警,風險增大。

除上述列表,短期和長期償債能力指標、盈利和營運能力指標均屬經營指標。表內、表外這些指標綜合運用更能為風險預警提供正確導向。

三、現金流量指標預警模型

在實施上述多指標風險預警辦法同時,還應結合現金流量指標,因為現金是償還企業債務最直接資產,企業只有在運營中產生足夠的現金流,才能使債務償還獲得安全邊際,所以觀測現金流指標可以讓風險預警更真實、可靠,更具實用性。

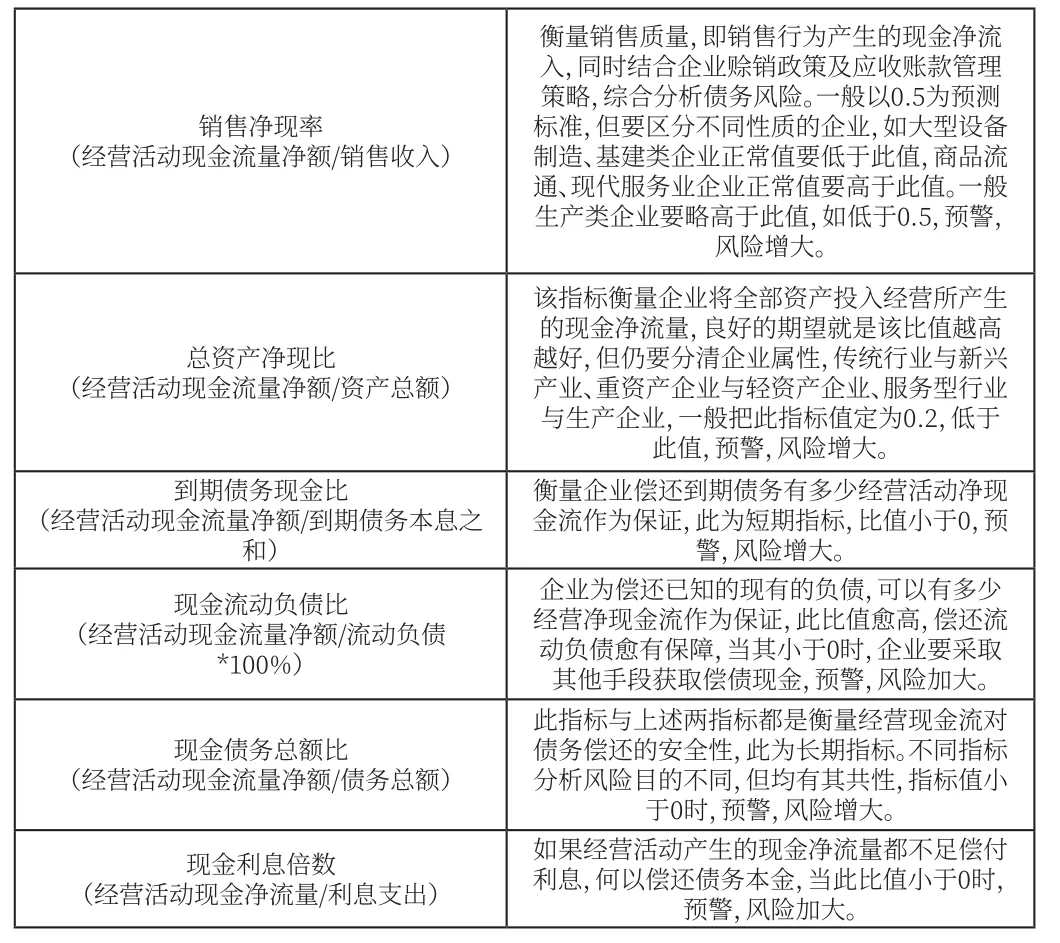

銷售凈現率(經營活動現金流量凈額/銷售收入)衡量銷售質量,即銷售行為產生的現金凈流入,同時結合企業賒銷政策及應收賬款管理策略,綜合分析債務風險。一般以0.5為預測標準,但要區分不同性質的企業,如大型設備制造、基建類企業正常值要低于此值,商品流通、現代服務業企業正常值要高于此值。一般生產類企業要略高于此值,如低于0.5,預警,風險增大。總資產凈現比(經營活動現金流量凈額/資產總額)該指標衡量企業將全部資產投入經營所產生的現金凈流量,良好的期望就是該比值越高越好,但仍要分清企業屬性,傳統行業與新興產業、重資產企業與輕資產企業、服務型行業與生產企業,一般把此指標值定為0.2,低于此值,預警,風險增大。到期債務現金比(經營活動現金流量凈額/到期債務本息之和)衡量企業償還到期債務有多少經營活動凈現金流作為保證,此為短期指標,比值小于0,預警,風險增大。現金流動負債比(經營活動現金流量凈額/流動負債*100%)企業為償還已知的現有的負債,可以有多少經營凈現金流作為保證,此比值愈高,償還流動負債愈有保障,當其小于0時,企業要采取其他手段獲取償債現金,預警,風險加大。現金債務總額比(經營活動現金流量凈額/債務總額)此指標與上述兩指標都是衡量經營現金流對債務償還的安全性,此為長期指標。不同指標分析風險目的不同,但均有其共性,指標值小于0時,預警,風險增大。現金利息倍數(經營活動現金凈流量/利息支出)如果經營活動產生的現金凈流量都不足償付利息,何以償還債務本金,當此比值小于0時,預警,風險加大。

四、財務風險系統預警模型

當然,上述多項單一指標綜合運用可以達到財務風險預警的目的,但在企業財務管理、金融領域仍然在不斷探索系統預警財務風險的方式方法,如沃爾比重評分法、銷售增長模型、Z值預測模型等等。

(一)銷售增長模型

銷售增長模型,根據企業銷售增長對相關資產的增量要求,對增量資產所需資金來源的判斷來分析企業經營產生的財務風險(假設銷售增長在現有固定資產條件下)。

測試時,按需截取企業某一期間的財務數值,利用增長模型公式進行推算,如果平衡比等于1,說明支撐企業銷售增長的資金,全部靠內含增長所創造的留存收益獲得資金來源。這說明企業完全靠自有資金來推動銷售增長,維持企業健康穩定發展,此時風險很低。如果平衡比小于1,反映企業除留存收益解決部分增量資金需求外,其他要依靠外債來滿足發展的需要。平衡比越小,企業所借外債越多,留存收益提供的資金愈少,企業財務風險愈大。

(二)Z值預測模型

Z值預測模型,是美國經濟學家奧特曼最早提出,后經日本、我國臺灣及大陸多位經濟學者延伸和改進,更好地應用到企業財務風險識別與評價。下面是日本經濟學者對Z值預測模型的發展,適用交廣。

X1:銷售增長率 X2:總資產增長率

X3:收益留存率或股利支付率 X4:資產負債率

X5:流動比率 X6:附加值生產率=(折舊+人工成本+息稅前利潤)/銷售額

通常情況,Z值越大,企業財務風險越小,經營越好;反之亦然。Z值大于10時,企業業績很好,暫無財務后顧之憂;當Z值介于0和10之間,被認為灰色地帶,應關注;企業經營不善Z值也可能小于0,當Z值接近0時,企業財務風險已經到了破產邊緣,應立即預警。

在企業財務風險分析、預警過程中還有很多其他工具可以使用,不僅要關注上述各種定量分析,還要定性分析影響財務風險的內、外部因素,多角度、綜合運用風險預警模型,結合企業實際經營管理狀況,找出簡潔、實用、契合企業實際的預警辦法,幫助企業跨越風險雷區,在當前風云多變的市場中平穩、健康發展。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

現代企業(2021年2期)2021-07-20 07:57:18

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

現代經濟信息(2020年34期)2020-06-08 06:02:40

數學物理學報(2020年2期)2020-06-02 11:29:24

意林·全彩Color(2019年9期)2019-10-17 02:25:48