我國財稅政策的合理性和有效性分析

2020-11-26 02:37:24陳旋南京科技職業學院劉文南京中醫藥大學

環球市場 2020年24期

關鍵詞:公共衛生

陳旋 南京科技職業學院 劉文 南京中醫藥大學

2019 年年底的重大突發公共衛生事件對全球經濟發展造成了巨大的影響,消費巨幅萎縮、投資大幅下滑,全球經濟發展遇到巨大挫折。而以中國為代表的國家在有效處置重大公共衛生突發事件的同時,積極進行復工復產復學,致力于恢復經濟發展。我國為了使經濟發展恢復正常,各個部門、各個層級都推出了相關政策,這其中以財稅政策居多。在此背景之下,我國當前財稅政策(減稅降費)的合理性和有效性就成為十分值得研究的課題。

一、財稅政策的理論分析

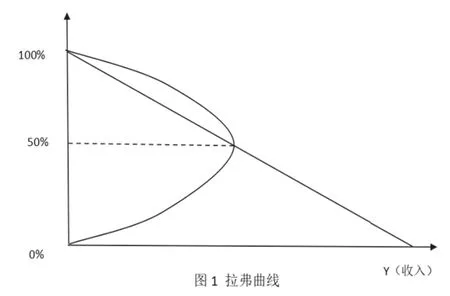

對于稅收政策理論的研究,在學術界較為知名的理論是所謂的“拉弗曲線”,該理論最早由美國芝加哥大學的經濟學教授亞瑟·拉弗提出。他認為在一定范圍內,隨著稅率的提升,財政收入也會隨之增長,即稅收收入與國民收入同方向變化,超過一定的限度之后,隨著稅率的增長,國民收入反而減少,即稅收收入與國民收入反方向變動。拉弗認為存在一個“最優稅率”,但是這個稅率究竟是多少,拉弗并未做深入分析。

圖1 是傳統的拉弗曲線,其中縱軸為稅率T,橫軸為收入Y。結合凱恩斯的AS—AD 模型的分析。

社會總需求AD=C(消費)+I(投資)+G(政府購買)

(注:三部門經濟未考慮進出口貿易)

社會總需求AD=社會總供給Y。

總需求中政府購買G 收入主要來源是稅收也被叫作政府收入,因此此處政府購買我們可以直接用稅收T 進行簡化代替。稅收的變化規律圖形即為圖1 中的拉弗曲線。即隨著稅率的變化有增有減。在總需求公式中,消費C 和投資I 也就是我們常說的市場收入,一般而言減稅會促進消費和投資,即市場收入的增加,所以這里的市場收入曲線即為圖1 中向右下方傾斜的直線。

根據以上的分析,我們可以將社會總收入(即社會總需求)公式簡化為:社會總收入=政府收入+市場收入。

那么是否減稅一定能促進社會總收入的增加呢?答案是不確定,根據拉夫曲線的原理,在一定范圍內減稅會增加政府的收入,因為減稅會擴大政府的稅基。但是超過一定范圍之后,減稅會導致政府收入下降。而減稅會促進市場收入的增加這是毋庸置疑的。那么圖1 中的50%的稅率是否是最優稅率呢?很顯然不是,原因如下:第一,從全世界范圍來看,基本上沒有國家的綜合稅率超過50%,即使是接近50%稅率整個社會也有非常明顯的減稅需求。第二,要使社會總收入最大化必須滿足以下條件:政府收入的減少與市場收入的增加剛好相等。

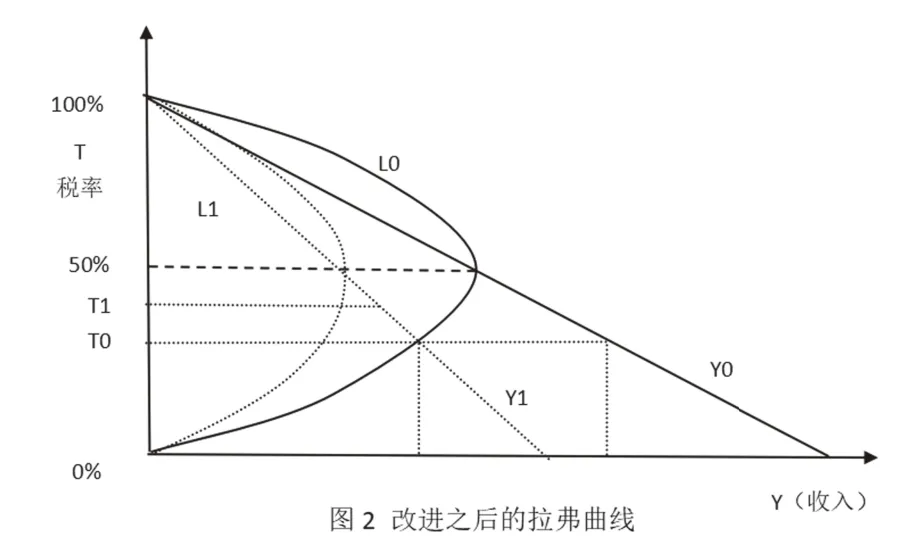

根據數學知識,我們很容易推導出使社會總收入最大化的稅率是低于50%的。假設最優稅率為T0(如圖2)。事實上,在重大公共衛生突發事件發生之后,我們國家的政府收入和市場收入(即消費和投資)都在下降,有些地方是斷崖式的下降。所以對應的圖1 中的拉弗曲線和市場收入曲線也發生了變化。

收集‘大鼠’MDSCs,分為對照組和誘導組,分別于0 h、3 h、6 h、12 h和24 h以及2 d、3 d、7 d和12 d收集并觀察細胞,采用TaqMan探針法檢測不同時期細胞中mtDNA拷貝數[5-7];將EtBr處理前后的細胞誘導為胰島素分泌細胞(IPCs),分析兩組細胞誘導分化成IPCs的數量差異[8-10];檢測GSK-3β、sFRP、TCF/LEF及insulin、C-peptide的表達及甲基化差異情況,討論mtDNA拷貝數影響胰島素轉化的機制。

圖2 是改進之后的拉弗曲線圖,L0 為發生重大突發公共衛生事件之前的拉弗曲線(實線),L1 代表發生重大突發公共衛生事件之后的拉夫曲線(虛線),Y0 為發生重大突發公共衛生事件之前的社會收入曲線,Y1 為發生重大突發公共衛生事件之后的社會收入曲線。T0 為發生重大突發公共衛生事件之前的最優稅率,T1 為發生重大突發公共衛生事件之后的最優稅率。

圖2 可以看出發生重大突發公共衛生事件之后,市場收入曲線開始左移即從Y0 左移至Y1,圖形發生移動的根本原因是因為由于受到猛烈沖擊,對消費和社會投資產生很大的影響,由于對經濟強制按了暫停鍵,社會整體消費收到了強烈的抑制,很多大型項目的投資被強制叫停,很多正在建設的大型項目被停工。市場收入也就是消費和投資總體降溫。故而市場收入曲線發生左移現象。政府收入在此期間也開始大幅度減少,作為政府的主要收入的稅收收入在經濟發展良好情況下會得到有效保障,而在此期間在消費和投資被大幅度抑制的情況下,稅基開始大幅減少,征稅的難度也開始加大。不僅如此政府為了處置重大公共衛生突發事件,還不得不大規模的增加投入。所以拉弗曲線也從L0 左移至L1。

所以,新的最優稅率也從T0 移動至T1。很顯然T1 是大于T0。為何發生重大突發公共衛生事件之后在稅制沒有發生大的變化的背景下,綜合稅率卻在上升呢?作者認為可以以下幾個方面考慮:第一,在收入大幅度降低的情況下,即便有些稅收本身有自動穩定器的作用,由于收入下降幅度較大,原有稅制的稅率相對而言是提高的。第二,在整體的稅收體制中,有些相對固定的稅種并不會因為企業的停工停產而停止征稅。所以相對而言此時的稅率比發生疫情之前是提高的。

通過以上的理論分析,我們發現雖然稅收體制和機制沒有發生變化,但是因為重大突發事件的影響和對經濟沖擊過大,如果想要讓經濟恢復到正常水平,減稅的必須要考慮的,即通過降稅來刺激經濟發展,即讓稅率從T1 重新回歸到T0。這也充分說明現在政府實行的減稅降費措施從理論上講是非常合理的。

二、財稅政策的有效性分析

根據有些學者對最近一段時間的財稅政策的梳理,我們發現我國在處置重大公共衛生突發事件的財稅政策按類型分類可以分為:補助補貼、稅費優惠、資金支持和政府采購等四大類。這些財稅政策主要集中在國務院、財政部、發改委、稅務總局以及相關金融管理機構,涉及的機構眾多,影響的范圍比較廣泛。此外,各個省、市、區等也有針對性的措施。從短期來看,我們可以從消費和投資相關指標來觀察國家財稅政策的效果。其理論原因是因為消費和投資是一個經濟體經濟發展狀態的重要考量指標(基于凱恩斯的總需求總供給模型)。

(一)消費者價格指數(CPI)

CPI 指數能夠反映一段時間內與居民日常生活關系密切的商品價格變化情況。一般被看作消費狀況的表征。從圖3 可以看出,從2019 年8 月 到2020 年7 月 這12個月內我國的CPI 指標基本上波動不大,物價水平基本處于相對平穩的水平。仔細從趨勢圖上來看,從去年至今,在CPI 指標體系中,食品等相關價格變化起伏相對較大,尤其是2019 年12 月到2020 年3 月偏離正常值較大,原因作者認為可以歸結為以下兩點:其一,從2019年的12 月份開始我國的政府的處置措施開始升級,跨區域人員和物流流動受到影響,導致短時間內物資流動不暢,對消費產生負面影響。其二,我國處于春節傳統節日期間,短期內的以食品飲料為代表的需求有所上升,但是由于重大突發事件導致物資供應不暢,導致物價上升。

事實上,2020 年4 月 以后由于我國對重大突發公共衛生事件處置得當,物流和人員流動開始實現正常化,物資源頭供應開始變得暢通。消費開始趨于正常化。CPI 指數也開始正常回落。這其中與國家關于國計民生的重要的糧食蔬菜等相關行業以及物流行業的財稅政策保障和支持是分不開的。

(二)生產者價格指數

生產者價格指數(PPI)反映生產環節中的相關的物價狀況,一定程度上可以反映生產者對當前市場的態度。也是反映整個市場活躍程度重要指標。

圖4 為 從2019 年8 月 至2020年7 月期間的生產者價格指數。從圖形上來看,從2019 年12 月至2020 年3月期間,生產者價格指數呈現單邊下跌的趨勢,說明此次重大突發事件對生產者的影響很大。其原因可以從兩方面的來分析:第一,在此期間全國物流和人員流動受限,導致社會生產活動基本處于半停滯狀態。第二,重大公共衛生突發事件的發生對市場情緒產生負面影響。

隨著國家政府處置措施得當,社會物資流動和人員趨向于正常化,以及國家各級政府出臺各種有利于復工復產的政策和措施,尤其是對于企業信貸、金融和財稅相關支持政策的大面積落地,社會生產開始恢復正常。從圖上可以看出從2020 年4 月開始,我國的生產者價格指數開始復蘇,并在2020 年6 月基本恢復正常水平。

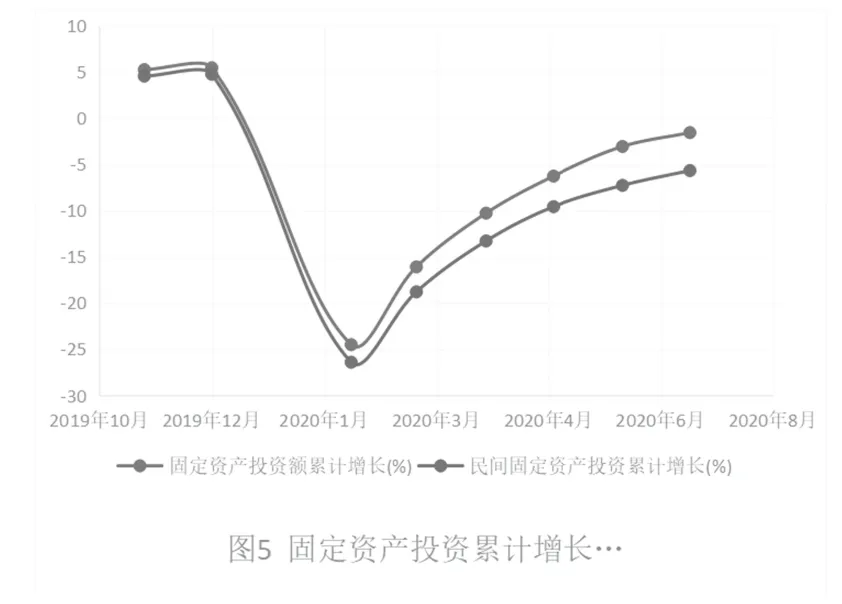

(三)固定資產投資

固定資產投資能夠反映企業對固定資產相關投資的狀態,也被用來反映企業對未來市場預期判斷的重要參考指標。

從圖5 上來看,重大公共衛生突發事件發生以后,無論是固定資產總投資還是民間固定資產投資都呈現斷崖式的下跌,在2020年1 月達到谷底并從2020 年2 月份開始復蘇,但是截至2020 年7 月份,無論固定資產投資累計還是民間固定資產累計都基本是負值,尚未恢復到疫情之前的正常水平,但是基本處于穩步回升的趨勢通道之中。

從圖5 趨勢線的走勢可以看出以下幾個方面的問題:第一,這種突發的緊急事件對全國企業的影響十分巨大,經濟的緩慢復蘇是非常艱難的。第二,盡管國家出臺各種促進復工復產財稅政策,但是經濟復蘇不是一蹴而就的,而且財稅政策的效應的發揮也可能會存在滯后性。

三、總結

以降稅為主要手段的財稅政策從理論上看,為促進經濟的復蘇提供了強有力的支撐,從實踐上來看,我國在有效政策刺激下,經濟發展趨向于正常,這充分說明當前財稅政策是有效的。

猜你喜歡

公民與法治(2020年21期)2020-11-26 06:35:16

首都公共衛生(2019年5期)2019-02-12 17:32:32

首都公共衛生(2019年5期)2019-02-12 17:32:32

首都公共衛生(2017年3期)2017-11-29 01:23:06

首都公共衛生(2017年1期)2017-11-29 01:21:36

中國醫學裝備(2016年6期)2016-12-01 06:44:41

中國衛生(2015年3期)2015-11-19 02:53:36

中國衛生(2014年3期)2014-11-12 13:18:10

中國衛生(2014年11期)2014-11-12 13:11:26

中國衛生(2014年9期)2014-11-12 13:02:14