企業會計內部控制中存在的不足和改進策略

2020-11-26 02:37:28張冬梅本鋼板材股份有限公司

環球市場 2020年24期

張冬梅 本鋼板材股份有限公司

一、企業會計內部控制存在的問題

(一)企業內部控制意識淡薄

首先,一部分企業負責人就會在一定程度上忽視會計內部控制的重要性,認為這些知識紙上談兵,沒有什么實際意義;或者認為內部控制就是簡單的對員工的管控和限制;也有的企業負責人認為實施會計內部控制會浪費大量的人力和財力,會影響公司整體的收益而不愿實施;甚至有部分私營的企業主目光短淺,認為自己的企業只屬于個人,一切權力都要自我掌握,而忽視了國家相關的法律法規。與此同時,不光是高層負責人,許多員工也對其不慎關系,參與企業會計內部控制的意識還不夠強,自然無法在公司形成良好的會計內部控制。

(二)會計組織機構不完善

目前,我國的部分企業不會在內部設置會計機構,經常出現任人唯親或是直接外包的狀況,這些人往往身兼數職,也就無法保證會計工作的效率效果。還有一部分的企業,財務管理部門并非單獨的機構,而是和會計部門合并,共同承擔財務管理等工作內容。有的企業雖然在內部有建設審計機構,但這只是表面功夫,其監督作用并不強。有的內部審計機構自身對于只能理解的不夠透徹,從而在工作上出現了偏差,過分的強調其查錯糾弊的功能,卻忽視了放錯防弊的功能。

(三)沒有科學合理的控制制度

部分企業根本就沒有建立會計內部控制管理制度,導致內部管理效能不足;也存在部分企業雖然建立了會計內部控制管理制度,但是在實際的管理過程中,會出現目標不明確、找不到重點等問題,從而難以發揮監管能力;部分企業對于建立好的控制制度監管力度不夠大,貫徹不夠徹底,及時員工違反了規章制度也不會給予實質性的處罰,導致整個規章制度失去威懾力,而只是用來應付上級領導的檢查。

(四)核算過程不規范

在我國市場中,很大一部分的企業并沒有建立起一個足夠規范的會計核算操作制度,這些企業的制度往往不夠透明,工作的分配更加不明確;有些企業甚至根本不設賬目,或者雖然設置但是十分混亂。

(五)會計人員綜合素質不高

目前,我國企業中一部分的會計不具有符合水準的專業知識,更是缺乏應有的分析判斷能力和辨別能力,無法適應會計工作,導致影響到控制制度的全面實施。與此同時,水平足夠高的會計人員也有一部分“害群之馬”,為了一己私利,將會計的職業道德拋在腦后,完全無視其他人對于賬目的違規操作,反而是直接間接的參與金錢的非法轉移。這部分會計人員的專業水平以及職業素養毫無疑問的限制了企業會計內部控制的建設水平,讓控制制度浮于表面,沒有實際效能。

二、改進企業內部控制的對策

(一)提高企業負責人對內部控制的重視程度

事實證明,科學合理、執行到位的企業會計內部控制能夠有效的對企業內部各種亂象進行管理和有效的整頓,也能在長遠角度上促進企業長期的發展的平穩和利益的穩定。因此,各個企業的負責人都應該對于會計控制制度給予足夠程度上的重視,增強自身的責任意識,根據企業自身的實際情況來建立或者完善會計內部控制制度的各個方面。

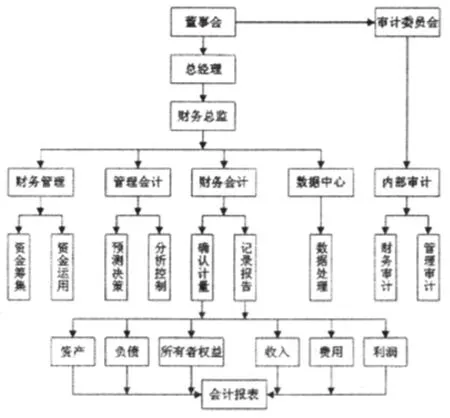

(二)健全企業會計內部的組織結構

不同的組織內部,會存在不盡相同的會計組織結構。而筆者認為,關鍵并不是讓結構趨同,而是要企業內部的各個會計組織做到良好的同步和協調,并且滿足企業會計核算和監督的需求。當企業不斷發展直到具有一定體諒是,應該按照職能分設許多部門,具體情況如圖1 所示。

圖1

根據我國的相關法律法規,國有資產占控股地位的各種企業,必須要設置總會計師,并且由總會計師管轄會計系統。

(三)在企業內部確立良好目標

只有確立好明確的目標,才能讓工作找到正確的方向,對于企業內部控制制度也是如此。他的目標顯然不僅僅是對企業內部的經濟活動進行管理,讓其達到合格線;更是外部的審計人員和社會各界對企業的印象來源。一般來說,建立企業會計內部控制制度,要遵守一下的原則,制度本身要在遵守國家相關法律法規,并且充分考慮企業自身實際情況的前提條件下進行,要結合實際情況的不斷變化,而積極的進行完善和改進。

(四)完善內部管理制度

目前,我國許多企業的內部會計管理制度都不夠完善,雖然不同的企業對于制度有著不同的需求和側重點,但總體上卻是趨同的,筆者認為,科學合理的內部會計管理制度體系主要包括以下幾個方面:會計組織管理體系、會計人員崗位責任制度、財務處理程序制度、內部牽制制度、定額管理制度、成本核算制度、財務會計分析制度等。

(五)加大企業會計內部控制的監督力度

企業內部的監督機制,是現代企業中不可或缺的一部分,優秀的內部監督機制能為企業的發展起到錦上添花的作用。因此,為了能夠及時的發現企業會計內部的漏洞,亡羊補牢,或是為了避免產生新的隱患,就要針對會計工作中可能出現問題的復雜環節采取不要的控制措施。只有這樣嗎,才能更好地實踐企業內部控制制度。

猜你喜歡

大眾投資指南(2021年23期)2021-12-06 05:46:42

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

經濟技術協作信息(2018年7期)2019-01-14 03:05:36

現代營銷(創富信息版)(2018年9期)2018-09-03 09:49:46

消費導刊(2017年24期)2018-01-31 01:28:30

中國軍轉民(2017年7期)2017-12-19 13:30:10

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58

中國會計年鑒(2014年00期)2014-02-03 21:12:42