股權(quán)激勵(lì)對公司戰(zhàn)略的影響

2020-11-28 07:21:46孫文龍申曼玉

現(xiàn)代營銷·學(xué)苑版 2020年10期

孫文龍 申曼玉

摘? ? ? ? ? ? 要:本文以2014-2018年滬深A(yù)股上市公司為樣本,借鑒Bentley的公司戰(zhàn)略衡量方法,探討股權(quán)激勵(lì)對公司戰(zhàn)略的影響。研究發(fā)現(xiàn)實(shí)施股權(quán)激勵(lì)與公司戰(zhàn)略激進(jìn)程度呈顯著正相關(guān),表明實(shí)施股權(quán)激勵(lì)使得公司戰(zhàn)略更為激進(jìn),且股票期權(quán)的激勵(lì)效果更為顯著。進(jìn)一步的使用PSM穩(wěn)健性檢驗(yàn),結(jié)論依舊成立。

關(guān)鍵詞:股權(quán)激勵(lì);公司戰(zhàn)略;股票期權(quán);限制性股權(quán)

一、引言

自1993年深圳萬科實(shí)施股票期權(quán)激勵(lì)政策以來,我國其他企業(yè)陸續(xù)開始關(guān)注股權(quán)激勵(lì)政策,并且不斷對激勵(lì)模式做出嘗試,2005年 12 月31 日中國證監(jiān)會(huì)發(fā)布的 《上市公司股權(quán)激勵(lì)管理辦法》 ( 試行) 正式施行后,越來越多的上市公司計(jì)劃實(shí)施股權(quán)激勵(lì)方案,相比較工資薪酬,股權(quán)激勵(lì)更側(cè)重于長期激勵(lì),更有利于吸引人才,留住人才,調(diào)動(dòng)激勵(lì)對象的積極性,驅(qū)動(dòng)管理層加大對創(chuàng)新、高新技術(shù)這類風(fēng)險(xiǎn)較高但有利于企業(yè)維護(hù)競爭力的投資,使得企業(yè)的短期發(fā)展和長期發(fā)展相結(jié)合,促使管理層和股東利益的一致化,降低股東——管理層的代理成本,從而更好地為公司股東創(chuàng)造價(jià)值。股權(quán)激勵(lì)對公司經(jīng)營投資決策產(chǎn)生影響,比如研發(fā)創(chuàng)新投入,投資行為。以往研究證實(shí)實(shí)施股權(quán)激勵(lì)的公司比沒有實(shí)施股權(quán)激勵(lì)的公司更多的進(jìn)行創(chuàng)新活動(dòng)(葉淞文,韋德貞,2018),管理層持股與公司的研發(fā)投入呈顯著正相關(guān),且實(shí)施股權(quán)激勵(lì)能夠有效促進(jìn)公司研發(fā)創(chuàng)新(劉運(yùn)國,2007)。

Miles和Snow(1978,2003)將戰(zhàn)略劃分為進(jìn)攻型、防御型和分析型三種,進(jìn)攻型戰(zhàn)略類型的公司表現(xiàn)為注重研發(fā)投資和創(chuàng)新,專注于開拓市場和開發(fā)新產(chǎn)品,員工的任期不固定,晉升渠道比較靈活,調(diào)動(dòng)員工積極性。防御型則是那些專注于企業(yè)的現(xiàn)有產(chǎn)品或服務(wù),關(guān)心財(cái)務(wù)穩(wěn)定和產(chǎn)品生產(chǎn),不注重研發(fā)投入,員工的任期穩(wěn)定且一般較長,不利于提高員工的積極性。以往關(guān)于公司戰(zhàn)略的研究多注重公司戰(zhàn)略產(chǎn)生的影響,比如相比較防御型企業(yè),進(jìn)攻型企業(yè)更易產(chǎn)生財(cái)務(wù)報(bào)表違規(guī)和更高的審計(jì)收費(fèi)(Bentley,2013)。進(jìn)攻型企業(yè)更易產(chǎn)生盈余管理行為。進(jìn)攻型企業(yè)比防御型企業(yè)更易發(fā)生財(cái)務(wù)困境(高夢捷,2018)。防御型企業(yè)產(chǎn)生低的投資行為,進(jìn)攻型企業(yè)產(chǎn)生高的投資行為(林煜恩,2019)

二、文獻(xiàn)綜述及假設(shè)提出

Ryan,H. 和 R. Wiggins(2002)研究CEO薪酬與R&D投入兩者之間的關(guān)系時(shí)發(fā)現(xiàn),公司增長機(jī)會(huì)越高,薪酬激勵(lì)中的股票期權(quán)占比越大,且股票期權(quán)正向影響R&D的投入,限制性股票則產(chǎn)生負(fù)向影響。雖然文章研究不同薪酬結(jié)構(gòu)下股票期權(quán)和限制性股票對R&D的影響是反向關(guān)系,但是沒有表明相對于沒有實(shí)施股權(quán)激勵(lì)的公司,實(shí)施限制性股票激勵(lì)的R&D投入變化。葉淞文,韋德貞(2018)表明實(shí)施股權(quán)激勵(lì)的公司比沒有實(shí)施股權(quán)激勵(lì)的公司更多的進(jìn)行創(chuàng)新活動(dòng)。劉運(yùn)國(2007)等提出管理層持股與公司的研發(fā)投入呈顯著正相關(guān),且實(shí)施股權(quán)激勵(lì)能夠有效促進(jìn)公司研發(fā)創(chuàng)新。馮根福,溫軍(2008)用多元線性回歸模型發(fā)現(xiàn)高管持股與公司的技術(shù)創(chuàng)新呈不太顯著的正相關(guān)。Smith,Clifford W(1982)和Dechow, Patricia M(1991)都發(fā)現(xiàn)CEO在臨近退休時(shí)會(huì)放棄一些對公司長遠(yuǎn)發(fā)展有益的投資項(xiàng)目或決策,存在短視行為,比如會(huì)削減研發(fā)投入,但管理層擁有的股權(quán)數(shù)量會(huì)緩解這一行為。這就意味著如果一個(gè)企業(yè)實(shí)施股權(quán)激勵(lì)方案,讓管理層持有公司股份或者增加其持有量,會(huì)促使管理層關(guān)注企業(yè)的長遠(yuǎn)利益,又因?yàn)樾袡?quán)條件也有時(shí)間要求(例如只有連續(xù)3年公司業(yè)績增長率保持在一定水平上才能行權(quán)),會(huì)更加促使管理層不能只關(guān)注短期利益。所以我們認(rèn)為實(shí)施股權(quán)激勵(lì)后,會(huì)加大公司的研發(fā)投入。

Miles和Snow(1978,2003)對公司戰(zhàn)略分類時(shí),認(rèn)為對于進(jìn)攻型企業(yè)來說,市場開發(fā)和創(chuàng)新可能和高效率的生產(chǎn)一樣或者更重要,由于開發(fā)產(chǎn)品和創(chuàng)新有不可避免的風(fēng)險(xiǎn),進(jìn)攻型企業(yè)的管理層會(huì)面對更多的不確定新和風(fēng)險(xiǎn),進(jìn)攻型企業(yè)為了更好地適應(yīng)變化的市場環(huán)境,就需要采取激勵(lì)措施鼓勵(lì)管理者的“冒險(xiǎn)”行為,而防御型企業(yè)員工晉升渠道一般是內(nèi)部晉升,激勵(lì)程度就比較低。公司實(shí)施股權(quán)激勵(lì)后,對其激勵(lì)對象的激勵(lì)程度加大,趨向更加激進(jìn)的公司戰(zhàn)略類型。基于以上分析,我們提出假設(shè)1:

H1:實(shí)施股權(quán)激勵(lì)促使企業(yè)戰(zhàn)略更激進(jìn)。

三、數(shù)據(jù)來源和研究設(shè)計(jì)

(一)數(shù)據(jù)來源

本文選取我國A股行業(yè)上市公司2006-2018年的數(shù)據(jù)進(jìn)行研究,因?yàn)樵诙攘繎?zhàn)略類型的時(shí)候需要用到五年的平均值,且結(jié)合股權(quán)激勵(lì)的數(shù)據(jù),故實(shí)際的數(shù)據(jù)為2014至2018年。在此基礎(chǔ)上對數(shù)據(jù)做如下處理:(1)剔除金融行業(yè)(2)刪除數(shù)據(jù)缺失、不足5年,ST、*ST的企業(yè)樣本(3)刪除相關(guān)數(shù)據(jù)缺失的樣本。數(shù)據(jù)來自CSMAR和WIND數(shù)據(jù)庫。

(二)變量定義

1.因變量。本文因變量Score。按照Bentley等(2013)的計(jì)量方式,Score為六個(gè)指標(biāo)分值之和。六個(gè)指標(biāo)都是以前五年的滾動(dòng)平均值計(jì)算,將計(jì)算的結(jié)果按照年度——行業(yè)平均分為五等份,并賦值,第一高的賦值5,第二高賦值為4,以此類推,最小的賦值為1.但第六個(gè)指標(biāo)相反,最小的賦值5.最終分?jǐn)?shù)值的結(jié)果在6-30區(qū)間,值在6-12區(qū)間為防御型,在13-23區(qū)間為分析型,在24-30區(qū)間為進(jìn)攻型,分值越大表明公司戰(zhàn)略越激進(jìn)。以下為六個(gè)指標(biāo)的計(jì)量方式:(1)研發(fā)費(fèi)用占銷售收入比(2)員工人數(shù)與銷售收入的比值(3)銷售收入增長率:(4)銷售費(fèi)用和管理費(fèi)用占銷售收入的比重(5)員工人數(shù)波動(dòng)性(6)固定資產(chǎn)占總資產(chǎn)的比重。

2.自變量。Stock_option為啞變量,即如果公司當(dāng)年實(shí)施股權(quán)激勵(lì)取值為1,否則為0。

3.控制變量。 考慮到公司自身經(jīng)營特征和高層管理團(tuán)隊(duì)特征對公司戰(zhàn)略的影響,本文參考王嘉歆(2019)的研究,將以下變量選作控制變量:公司規(guī)模(size)、總資產(chǎn)周轉(zhuǎn)率(assectturn)、資產(chǎn)負(fù)債率(debteadio)、凈資產(chǎn)收益率(ROE)、上市年限(Star-year)、產(chǎn)權(quán)性質(zhì)(state)、股權(quán)集中度(Shrcr4)、董事會(huì)規(guī)模(Direceternumber)、獨(dú)立董事占比(inderad)、CEO性別(sex)管理層年齡均值(age)、總經(jīng)理和董事長兩職合一(manboth)、貨幣資金(cash)。并同時(shí)控制行業(yè)和年份虛擬變量。

(三)實(shí)證模型

根據(jù)上述描述,針對假設(shè)1列示的回歸模型,Countrols代表上述列示的控制變量,同時(shí)控制行業(yè)和年份。得到回歸模型(1)驗(yàn)證假設(shè)1。

四、實(shí)證結(jié)果

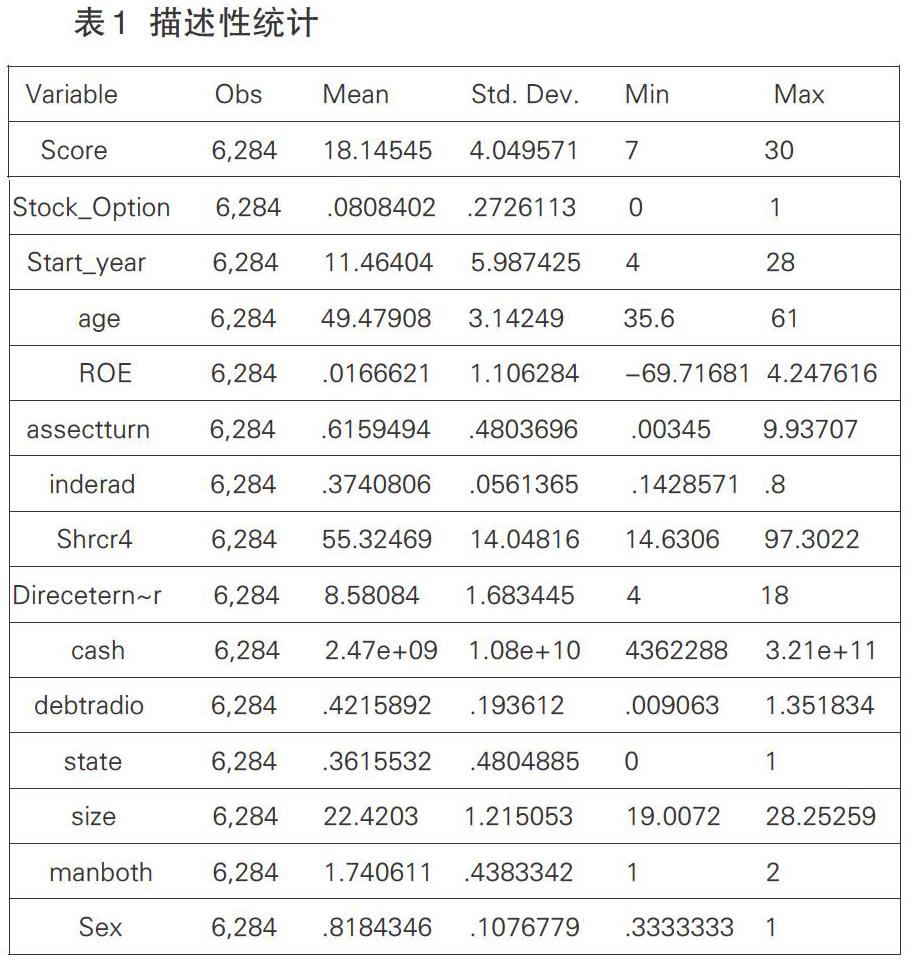

(一)描述性統(tǒng)計(jì)

表1列示了所有變量的描述性統(tǒng)計(jì)分析,可以看到公司戰(zhàn)略分值分布于7-30分之間,平均值為18.14,樣本多屬于分析型公司,實(shí)施股權(quán)激勵(lì)的樣本為508,個(gè),24.94%公司實(shí)施股票期權(quán)激勵(lì)。從size、state看出高管男性占比較高,36%樣本公司為國有企業(yè)。

(二)相關(guān)性分析

表2列示了主要變量其相關(guān)系數(shù),公司戰(zhàn)略與股權(quán)激勵(lì)在1%顯著性水平上正相關(guān),初步支持假設(shè)1。根據(jù)系數(shù)初步分析,公司戰(zhàn)略與產(chǎn)權(quán)性質(zhì)呈現(xiàn)負(fù)相關(guān),表明非國企更傾向?qū)儆谶M(jìn)攻型企業(yè),除了公司規(guī)模與資產(chǎn)負(fù)債率的相關(guān)系數(shù)為0.502,其余各變量的相關(guān)系數(shù)均低于0.5,表明不存在嚴(yán)重的共線性,由于篇幅原因未將全部變量列示。

(三)多元回歸分析

表3列示了股權(quán)激勵(lì)實(shí)施及股權(quán)激勵(lì)類型對公司戰(zhàn)略影響的檢驗(yàn)結(jié)果,方程(1)為全樣本的OLS回歸結(jié)果,Stock_Option的系數(shù)為0.849,在1%顯著性水平上為正,表明實(shí)施股權(quán)激勵(lì)的公司當(dāng)年公司戰(zhàn)略更加激進(jìn),證實(shí)假設(shè)1。公司規(guī)模系數(shù)顯著為負(fù),可能是由于公司規(guī)模越小公司其組織更加靈活,發(fā)展空間更大,投資策略求變而不是求穩(wěn)。所有權(quán)性質(zhì)系數(shù)為顯著為負(fù),可能是因?yàn)榉菄蟾又匾暺髽I(yè)的研發(fā)創(chuàng)新,人員波動(dòng)性更大,從而體現(xiàn)為企業(yè)戰(zhàn)略很激進(jìn)。

(四)穩(wěn)健性檢驗(yàn)

PSM檢驗(yàn)。在驗(yàn)證假設(shè)1 時(shí),可能會(huì)存在股權(quán)激勵(lì)樣本選擇的內(nèi)生性問題,故本文對假設(shè)1進(jìn)行PSM穩(wěn)健性檢驗(yàn)。參考孫菁等人(2016)的研究,考慮到企業(yè)管理層特征、企業(yè)經(jīng)營特征和產(chǎn)權(quán)性質(zhì)等因素對實(shí)施股權(quán)激勵(lì)行為的影響,本文選取總資產(chǎn)周轉(zhuǎn)率、凈資產(chǎn)收益率、獨(dú)立董事占董事會(huì)人員比、管理層平均性別、前十大股東持股比例、資產(chǎn)負(fù)債率、貨幣資金、控制人性質(zhì)和公司規(guī)模作為傾向匹配變量。對所有實(shí)施股權(quán)激勵(lì)的樣本進(jìn)行一對一的最近鄰匹配。圖1和圖2為匹配前后密度函數(shù)圖,可以直觀地看出匹配前控制組和處理組的圖形偏離較大,但匹配后圖形吻合程度較高,說明傾向匹配效果較好。

原實(shí)施股權(quán)激勵(lì)的樣本個(gè)數(shù)為511個(gè),1對1匹配后共有1022個(gè)樣本,說明這1022個(gè)樣本在選擇實(shí)施股權(quán)激勵(lì)得分上相近,僅在是否實(shí)施股權(quán)激勵(lì)這點(diǎn)上不同。利用匹配后的樣本進(jìn)行簡單最小二乘法回歸,回歸后的結(jié)果表明,股權(quán)激勵(lì)與公司戰(zhàn)略呈顯著正相關(guān),結(jié)果仍然是支持假設(shè)。

五、結(jié)論

與以往研究股權(quán)激勵(lì)的文獻(xiàn)不同,本文從實(shí)施股權(quán)激勵(lì)對公司戰(zhàn)略產(chǎn)生的影響出發(fā),利用2014-2018年的股權(quán)激勵(lì)數(shù)據(jù),研究發(fā)現(xiàn),實(shí)施股權(quán)激勵(lì)使得其公司戰(zhàn)略更加激進(jìn),進(jìn)一步對股權(quán)激勵(lì)類型進(jìn)行分類發(fā)現(xiàn),股票期權(quán)的激勵(lì)更加顯著。在進(jìn)行PSM檢驗(yàn)和替代變量穩(wěn)健性檢驗(yàn)后,結(jié)論依然成立。本文豐富了股權(quán)激勵(lì)和公司戰(zhàn)略領(lǐng)域研究,這也加深我們對公司戰(zhàn)略影響因素的理解,在認(rèn)識股權(quán)激勵(lì)對公司戰(zhàn)略影響上,給企業(yè)提供參考。

參考文獻(xiàn):

[1]Business Strategy, Financial Reporting Irregularities, and Audit Effort[J].Kathleen A. Bentley,Thomas C.Omer,Nathan Y.Sharp..Contemporary Accounting Research.2013(2)

[2]Ryan,H.and R. Wiggins,2002,“The Interactions between R&D Investment Decisions and Compensation Policy”,F(xiàn)inancial Management,Vol.31pp.5-29.

[3]Miles,R. E. and C. C. Snow,2003,Organizational Strategy? Structure and Process,Stanford,CA:Stanford University Press

[4]林煜恩,吳佳佳,朱健齊.公司戰(zhàn)略和投資行為偏差[J].統(tǒng)計(jì)與信息論壇,2019(05)

[5]呂長江,張海平.股權(quán)激勵(lì)計(jì)劃對公司投資行為的影響[J].管理世界,2011(11):118-126+188.

[6]高夢捷.公司戰(zhàn)略、高管激勵(lì)與財(cái)務(wù)困境[J].財(cái)經(jīng)問題研究,2018(03):101-108.

[7]周建波,孫菊生.經(jīng)營者股權(quán)激勵(lì)的治理效應(yīng)研究——來自中國上市公司的經(jīng)驗(yàn)證據(jù)[J].經(jīng)濟(jì)研究,2003(05):74-82+93.

[8]呂長江,嚴(yán)明珠,鄭慧蓮,許靜靜.為什么上市公司選擇股權(quán)激勵(lì)計(jì)劃[J].會(huì)計(jì)研究,2011(01):68-75+96.

作者簡介:

孫文龍(1979-? ),男,漢族,山東青島人,東華大學(xué)管理科學(xué)與工程博士,碩士生導(dǎo)師,副教授,研究方向:公司金融;

申曼玉(1996-? ),女,漢族,河南新鄉(xiāng),碩士研究生,研究方向:審計(jì)。