基于KMV模型的地方融資平臺債務(wù)風(fēng)險探究

2020-11-28 07:21:46弋興飛

現(xiàn)代營銷·學(xué)苑版 2020年10期

關(guān)鍵詞:融資

摘? ? ? ? ?要:地方融資平臺在支持地方基礎(chǔ)設(shè)施建設(shè)過程中發(fā)揮著重要的作用,然平臺公司的債務(wù)風(fēng)險問題日益凸顯,本文選取路橋類上市融資平臺公司2019年財務(wù)數(shù)據(jù),通過建立KMV模型,對其債務(wù)風(fēng)險進(jìn)行度量,結(jié)果發(fā)現(xiàn)路橋類上市公司的違約距離仍然可控,但也有個別高負(fù)債率的公司違約距離較小,需注意債務(wù)風(fēng)險的防范,最后提出本文一些防范債務(wù)風(fēng)險的建議。

關(guān)鍵詞:KMV地方融資平臺債務(wù)風(fēng)險

基金項目:安徽省地方技能型高水平大學(xué)項目(編號:2017zyjs01);安徽商貿(mào)職業(yè)技術(shù)學(xué)院校級一般科研項目(編號:2019KYR18)

一、引言

2019年5月21日,國務(wù)院發(fā)布《深化收費公路制度改革取消高速公路省界收費站實施方案》(國辦發(fā)[2019]23號),允許地方政府債券置換截至2014年底符合政策規(guī)定的政府收費公路存量債務(wù)。一方面該方案旨在加快ETC的普及,另一方面對地方融資平臺的債務(wù)結(jié)構(gòu)做出進(jìn)一步優(yōu)化,減輕地方融資平臺的債務(wù)負(fù)擔(dān),從而化解平臺公司的債務(wù)風(fēng)險。因此,本文將對地方融資平臺的債務(wù)風(fēng)險進(jìn)行測量,根據(jù)債務(wù)風(fēng)險的高低,對地方經(jīng)濟(jì)健康發(fā)展產(chǎn)生預(yù)警的效應(yīng)。

二、地方融資平臺債務(wù)風(fēng)險

(一)地方融資平臺的界定

廣義的地方融資平臺,主要是指由地方政府及其部門或機構(gòu)等通過財政撥款、土地和資產(chǎn)注入、股權(quán)投資等資產(chǎn)設(shè)立,形成可對外融資的獨立法人,從而承擔(dān)起地方政府投資項目融資的功能。近年來,國家對地方融資平臺出臺了一系列的文件要求,對其約定更加細(xì)化,2019年5月5日發(fā)布的《政府投資條例》(國令第712號)對政府投資的界定為使用預(yù)算安排的資金進(jìn)行固定資產(chǎn)投資建設(shè)活動。

(二)路橋類地方融資平臺的風(fēng)險分析

根據(jù)國辦發(fā)[2019]23號文件,由地方政府債券置換政府收費公路存量債務(wù),說明高速公路運營企業(yè)符合地方融資平臺的界定,而債務(wù)風(fēng)險又不容小覷。一是,資產(chǎn)流動性不強,長期資產(chǎn)占比較多,不利于短期變現(xiàn),一方面加大了企業(yè)流動性風(fēng)險,另一方面也提高了企業(yè)的資金使用成本;二是資產(chǎn)收益期長、不確定性因素較多,盈利水平受地區(qū)影響較大,如經(jīng)濟(jì)較發(fā)達(dá)的地區(qū),路橋收費將明顯優(yōu)于經(jīng)濟(jì)欠發(fā)達(dá)地區(qū);三是高負(fù)債率帶動的交通投資,將會增加企業(yè)的償債風(fēng)險。

三、KMV模型的構(gòu)建

(一)KMV模型的假設(shè)條件

KMV模型最早由KMV公司提出,主要為研究公司的信用風(fēng)險而建立的,該模型設(shè)定了一定的假設(shè)條件:一是被研究公司的資產(chǎn)價值是服從正態(tài)分布的,并忽略公司在資本市場上的交易成本及稅務(wù)成本;二是當(dāng)被研究公司資不抵債時,公司財務(wù)出現(xiàn)問題,會選擇違約,即無力償還到期債務(wù);反之公司將不會選擇違約;三是應(yīng)用違約距離這一指標(biāo)度量被研究公司的債務(wù)風(fēng)險水平;四是違約點的設(shè)定將會影響違約距離的大小。

(二)KMV模型的計算過程

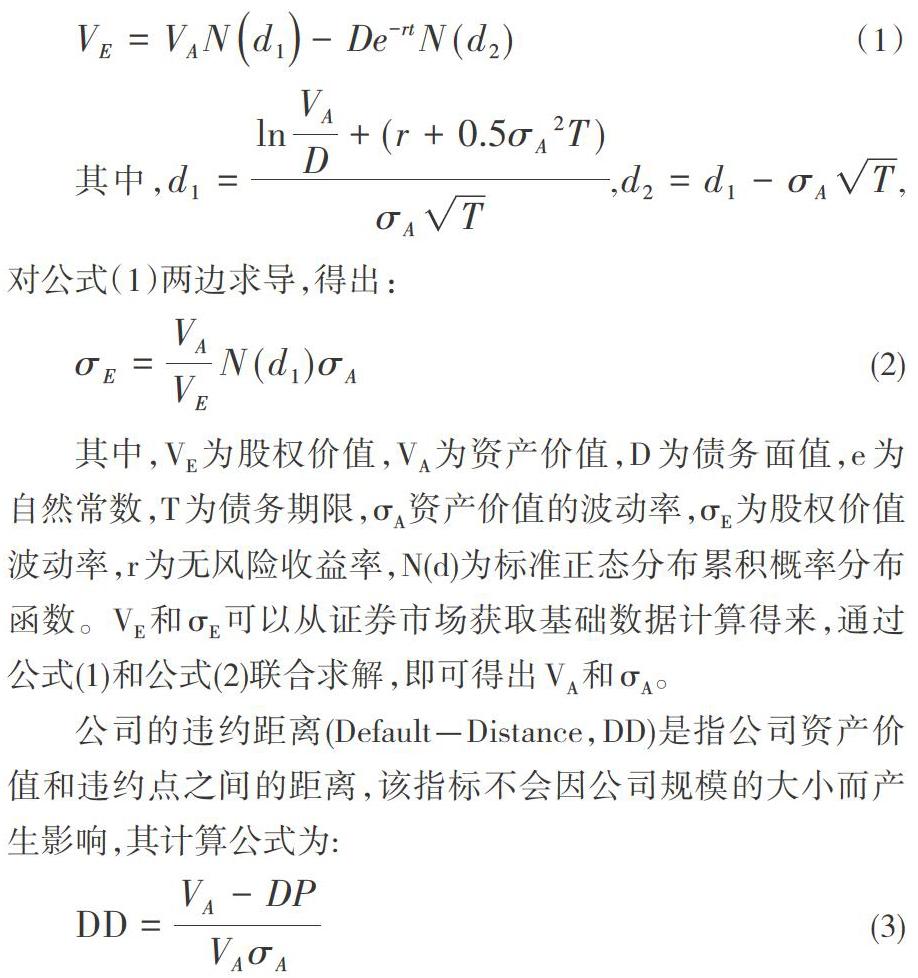

根據(jù)期權(quán)定價公式,在資產(chǎn)到期日T時,該公司的資產(chǎn)價值可以用下式表示:

其中,VE為股權(quán)價值,VA為資產(chǎn)價值,D為債務(wù)面值,e為自然常數(shù),T為債務(wù)期限,σA資產(chǎn)價值的波動率,σE為股權(quán)價值波動率,r為無風(fēng)險收益率,N(d)為標(biāo)準(zhǔn)正態(tài)分布累積概率分布函數(shù)。VE和σE可以從證券市場獲取基礎(chǔ)數(shù)據(jù)計算得來,通過公式(1)和公式(2)聯(lián)合求解,即可得出VA和σA。

公司的違約距離(Default-Distance,DD)是指公司資產(chǎn)價值和違約點之間的距離,該指標(biāo)不會因公司規(guī)模的大小而產(chǎn)生影響,其計算公式為:

其中,DP為違約點,KMV公司研究采用的違約點為DP=STD+0.5LTD,即短期債務(wù)加上長期債務(wù)的50%作為違約的可能點,除此,本文還將測算新的違約點DP=STD+0.75LTD,原因為路橋類上市公司主營業(yè)務(wù)建設(shè)期長、投資大、長期債務(wù)占比較多。當(dāng)違約距離DD越小時,說明公司違約風(fēng)險越大。

四、KMV模型實證分析

(一)樣本選取

本文選取12家路橋類上市公司作為研究樣本,通過wind資訊金融數(shù)據(jù)庫和巨潮資訊網(wǎng)統(tǒng)計2019年的樣本數(shù)據(jù),包含日收盤價、股利政策、短期債務(wù)面值、長期債務(wù)面值、總資產(chǎn)、流通在外股數(shù)等。

(二)參數(shù)確定

1.股權(quán)價值

本文研究路橋類上市公司的股權(quán)價值采用2019年12月31日收盤價乘以流通在外股票數(shù)計算得出。即VE=收盤價×流通股數(shù)。

2.股權(quán)波動率

首先,統(tǒng)計路橋類上市公司2019年的日收盤價格,2019年共244個交易日,若有停牌時間段,股價不發(fā)生變化;其次,根據(jù)各公司披露的股利政策,將日收盤價復(fù)權(quán)后計算股價的日均標(biāo)準(zhǔn)差σ;最后,用日均標(biāo)準(zhǔn)差乘以交易日的平方根得出年收益標(biāo)準(zhǔn)差,即σE=σ×2440.5,σE則為股權(quán)價值的年波動率。

3.債務(wù)面值

公司債務(wù)面值 D取路橋類上市公司2019年公開財務(wù)報告中披露的負(fù)債總額。

4.市場無風(fēng)險收益率

考慮到本文研究的債務(wù)期限為1年,因此采用2019年一年期國債收益率的平均值作為市場無風(fēng)險收益率,根據(jù)查詢中國貨幣網(wǎng)(www.chinamoney.com.cn)得出2019年一年期國債收益率的平均值為2.56%。

(三)結(jié)果分析

通過Excel對12家路橋類上市公司2019年財務(wù)數(shù)據(jù)及股價變動整理,計算出各公司股權(quán)年波動率,通過MATHCAD數(shù)學(xué)軟件對資產(chǎn)價值波動率和違約距離進(jìn)行迭代計算,最終測算出12家路橋類上市公司資產(chǎn)波動率和違約距離數(shù)值如表1所示。當(dāng)違約點DP=STD+0.5LTD,違約距離的均值為5.98,低于均值的公司有7家;當(dāng)違約點DP=STD+0.75LTD,違約距離的均值為4.90,低于均值的公司有8家,說明有66.67%公司違約風(fēng)險高于行業(yè)水平。其中五洲交通違約風(fēng)險最高,影響其違約距離較小的原因主要有:股價偏低、股價波動較大、資產(chǎn)負(fù)債率較高等。招商公路的違約風(fēng)險最低,一方面由于企業(yè)盈利能力較好,另一方面資產(chǎn)價值的波動較小,且資產(chǎn)負(fù)債率維持在較低的水平。由于考慮到財務(wù)數(shù)據(jù)的易獲取性,本文主要計算路橋類上市公司的違約距離,針對非上市公司未做出對應(yīng)測算,但考慮到地方政府主要將其擁有的優(yōu)質(zhì)資產(chǎn)打包上市,地方融資平臺中更多的是非上市公司,該部分公司相比于上市公司,存在盈利能力不足、對地方財政具有一定的依賴性,因此,地方融資平臺中非上市公司的債務(wù)風(fēng)險將會更大,應(yīng)引起各地的密切關(guān)注。

五、政策建議

(一)建立地方融資平臺債務(wù)風(fēng)險預(yù)警機制

由于地方融資平臺公司在地方基礎(chǔ)設(shè)施建設(shè)中起著至關(guān)重要的作用,然而債務(wù)一旦出現(xiàn)違約,信用將會出現(xiàn)嚴(yán)重受損,公司信用評級下降,資本市場上的融資成本將提高,甚至遭受資本市場的拋棄。為了較早避免債務(wù)出現(xiàn)違約,地方政府應(yīng)該督促地方融資平臺公司結(jié)合地方經(jīng)濟(jì)情況建立屬于自身的債務(wù)風(fēng)險預(yù)警機制,旨在確保公司負(fù)債水平一直可控,從而降低債務(wù)違約風(fēng)險。

(二)降低營業(yè)成本,提高經(jīng)營利潤

隨著ETC在全國開始普及,路橋類上市公司的通行費收入會產(chǎn)生一定的優(yōu)惠折扣,這將對公司營業(yè)收入產(chǎn)生一定的削減效應(yīng)。由ETC引起的變革,路橋類公司必須轉(zhuǎn)變原有的運營模式,從而降低運營成本,只有成本費用率低于原有水平,才能提高公司營業(yè)利潤,進(jìn)而增加公司債務(wù)償還的保障程度。

(三)減少股價波動,增加違約距離

根據(jù)違約距離的計算公式,當(dāng)資產(chǎn)價值波動率較大時,違約距離將呈反方向變化,即違約距離越小,公司的債務(wù)風(fēng)險將越大,而資產(chǎn)價值波動率與股權(quán)價值波動率呈同方向變化,即股權(quán)價值波動越大,公司資產(chǎn)價值波動越大。因此,穩(wěn)定股價,減少股價的波動,將能增加公司的違約距離,而減少股價波動的因素有很多,如穩(wěn)定的盈利、維持良好的信用等等。

參考文獻(xiàn):

[1]曹桂全,趙阿敏.地方政府投融資平臺問題研究綜述[J].經(jīng)濟(jì)縱橫,2014(04)

[2]劉昊,張月友,劉華偉.地方政府融資平臺的債務(wù)特點及其風(fēng)險分析[J].財經(jīng)研究,2013(05):123-133.

[3]梅建明,易衛(wèi)民,黃世為.基于KMV模型的上市類融資平臺公司信用風(fēng)險研究[J].財政研究,2013(10):64-67.

[4]游玲玲.基于KMV模型的地方政府投融資平臺風(fēng)險研究[D].重慶大學(xué),2016.

[5]王慧.KMV模型在我國上市房地產(chǎn)企業(yè)信用風(fēng)險度量中的應(yīng)用[J].經(jīng)濟(jì)問題,2018(03):36-40.

作者簡介:

弋興飛(1987.8-? ),男,漢族,陜西西安,碩士,助教,研究方向:企業(yè)管理。

猜你喜歡

證券市場周刊(2025年11期)2025-04-02 00:00:00

證券市場周刊(2025年8期)2025-03-24 00:00:00

證券市場周刊(2025年10期)2025-03-24 00:00:00

證券市場周刊(2025年9期)2025-03-19 00:00:00

證券市場周刊(2025年7期)2025-03-05 00:00:00

證券市場周刊(2025年6期)2025-02-25 00:00:00

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00