我國(guó)創(chuàng)業(yè)板上市公司定向增發(fā)對(duì)公司績(jī)效的影響研究

2020-11-30 09:07:02丁暢

時(shí)代金融 2020年28期

丁暢

摘要:2020年2月14日,再融資新規(guī)的落地,為創(chuàng)業(yè)板定向增發(fā)大松綁,有望再次推動(dòng)其融資規(guī)模快速增長(zhǎng),但目前國(guó)內(nèi)學(xué)者在此方面研究較少,未形成系統(tǒng)成熟的研究體系。本文在現(xiàn)有國(guó)內(nèi)外研究的基礎(chǔ)上,采用經(jīng)濟(jì)增加值收益率(經(jīng)濟(jì)增加值/資產(chǎn)總額)指標(biāo)衡量公司經(jīng)營(yíng)績(jī)效,以在2016年全年實(shí)施定向增發(fā)的創(chuàng)業(yè)板上市公司為研究對(duì)象,建立多元回歸模型,研究定向增發(fā)對(duì)公司經(jīng)營(yíng)績(jī)效產(chǎn)生的影響,并進(jìn)一步分析定向增發(fā)新股對(duì)象的不同和融資目的的不同對(duì)經(jīng)營(yíng)績(jī)效產(chǎn)生的不同影響。

關(guān)鍵詞:定向增發(fā)? EVA? 經(jīng)營(yíng)績(jī)效? 創(chuàng)業(yè)板市場(chǎng)

一、引言

2020年2月14日,證監(jiān)會(huì)公布修改后的“再融資新規(guī)”,這次修改調(diào)整了實(shí)施定向增發(fā)募集資金的相關(guān)監(jiān)管要求,解除了對(duì)上市公司再融資的部分限制,尤其為創(chuàng)業(yè)板再融資大幅松綁,具體包括精簡(jiǎn)發(fā)行條件,放寬了創(chuàng)業(yè)板上市公司再融資服務(wù)限制。但是,若盲目以定向增發(fā)作為公司股權(quán)融資的重要手段,可能會(huì)給公司帶來(lái)負(fù)面效果,給公司發(fā)展埋下隱患。

當(dāng)前,學(xué)者對(duì)定向增發(fā)的學(xué)術(shù)探索基本上只著眼于在主板上市的公司或者整個(gè)A股上市公司,對(duì)創(chuàng)業(yè)板市場(chǎng)的研究很少見(jiàn),對(duì)企業(yè)價(jià)值和業(yè)績(jī)的度量多采用股票報(bào)酬率或傳統(tǒng)的會(huì)計(jì)衡量標(biāo)準(zhǔn),如凈資產(chǎn)收益率(ROE),在現(xiàn)有關(guān)于創(chuàng)業(yè)板定向增發(fā)的文獻(xiàn)中,未有采用EVA(經(jīng)濟(jì)增加值)衡量經(jīng)營(yíng)績(jī)效的。EVA作為對(duì)企業(yè)價(jià)值和經(jīng)營(yíng)業(yè)績(jī)的衡量指標(biāo)具有一定的合理性和較高的解釋力度,因此,本文的研究豐富了創(chuàng)業(yè)板市場(chǎng)的研究理論。另一方面,本研究從定向增發(fā)募集資金對(duì)象和融資目的兩個(gè)角度分析創(chuàng)業(yè)板上市公司定向增發(fā)后EVA收益率的變化,對(duì)實(shí)施定向增發(fā)給公司經(jīng)營(yíng)績(jī)效產(chǎn)生的作用進(jìn)行了較為全面的研究,細(xì)化和補(bǔ)充了現(xiàn)有研究理論。

二、假設(shè)的提出與樣本篩選

(一)提出假設(shè)

結(jié)合我國(guó)創(chuàng)業(yè)板市場(chǎng)以及證券市場(chǎng)的發(fā)展特點(diǎn),本文從定向增發(fā)對(duì)象、定向增發(fā)融資目的兩個(gè)方面研究對(duì)公司績(jī)效的影響,提出以下三個(gè)假設(shè):

假設(shè)一:在其它條件相同的情況下,創(chuàng)業(yè)板上市定向增發(fā)對(duì)象僅為機(jī)構(gòu)投資者時(shí),會(huì)顯著提高上市公司的經(jīng)營(yíng)績(jī)效。

假設(shè)二:在其它條件相同的情況下,若創(chuàng)業(yè)板上市公司定向增發(fā)新股融資主要目的為購(gòu)買資產(chǎn),會(huì)顯著提升上市公司經(jīng)營(yíng)績(jī)效。

假設(shè)三:在其它條件相同的情況下,若創(chuàng)業(yè)板上市公司定向增發(fā)新股融資主要目的為項(xiàng)目建設(shè),會(huì)對(duì)上市公司經(jīng)營(yíng)績(jī)效產(chǎn)生顯著負(fù)面影響。

(二)樣本的篩選

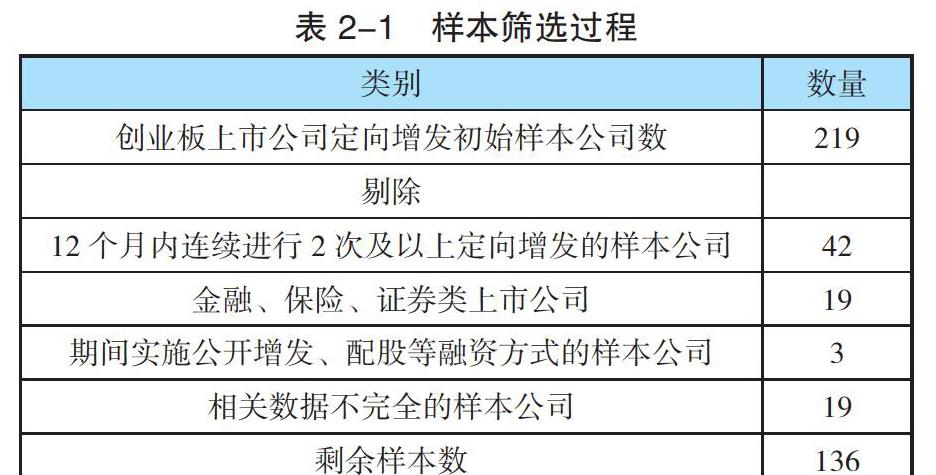

本研究的目的是分析創(chuàng)業(yè)板市場(chǎng)定向增發(fā)對(duì)經(jīng)營(yíng)績(jī)效產(chǎn)生的影響,因此本文選取了在2016年全年進(jìn)行定向增發(fā)的所有創(chuàng)業(yè)板上市公司為分析對(duì)象,為降低實(shí)證結(jié)果的誤差,使樣本更具有代表性,本文對(duì)原始數(shù)據(jù)做了如下的刪減,表2-1具體列示了刪減公司數(shù)。

通過(guò)以上的篩選,剔除了符合研究條件的定向增發(fā)案例,在2016年實(shí)施的219起定向增發(fā)事件中選擇出136起作為本文的研究樣本。數(shù)據(jù)來(lái)源于Wind數(shù)據(jù)庫(kù)、東方財(cái)富Choice金融終端數(shù)據(jù)庫(kù),以及各上市公司定期披露的相關(guān)報(bào)告。

三、變量的選取和模型構(gòu)建

(一)因變量的選取

本文選取EVA(經(jīng)濟(jì)增加值)作為權(quán)衡標(biāo)準(zhǔn),研究創(chuàng)業(yè)板上市公司定向增發(fā)對(duì)公司績(jī)效產(chǎn)生的影響。 由于EVA為一個(gè)絕對(duì)數(shù)標(biāo)準(zhǔn),不利于同一公司不同時(shí)期之間和不同公司之間進(jìn)行對(duì)比研究,若公司資產(chǎn)規(guī)模在觀測(cè)期內(nèi)未發(fā)生變化,EVA則能夠較好地度量創(chuàng)業(yè)板上市公司經(jīng)營(yíng)績(jī)效的變動(dòng)。但是不同公司資產(chǎn)總額以及同一公司不同階段資產(chǎn)總額是不同的,因此本文采用REVA(經(jīng)濟(jì)增加值回報(bào)率)代表創(chuàng)業(yè)板企業(yè)的經(jīng)營(yíng)情況和企業(yè)價(jià)值,表示每單位資本投入所產(chǎn)生的企業(yè)價(jià)值,上市公司的REVA越高,表明單位資本價(jià)值創(chuàng)造能力越強(qiáng)。方心童、高誠(chéng)昊(2015)證實(shí)了相較于EVA,REVA(經(jīng)濟(jì)增加值回報(bào)率)能較好的衡量企業(yè)經(jīng)營(yíng)績(jī)效。并用定增新股后兩年經(jīng)濟(jì)增加值收益率的均值與增發(fā)前一年的經(jīng)濟(jì)增加值收益率之差(?REVA)作為被解釋變量,研究創(chuàng)業(yè)板市場(chǎng)定向增發(fā)后對(duì)公司經(jīng)營(yíng)績(jī)效的影響。

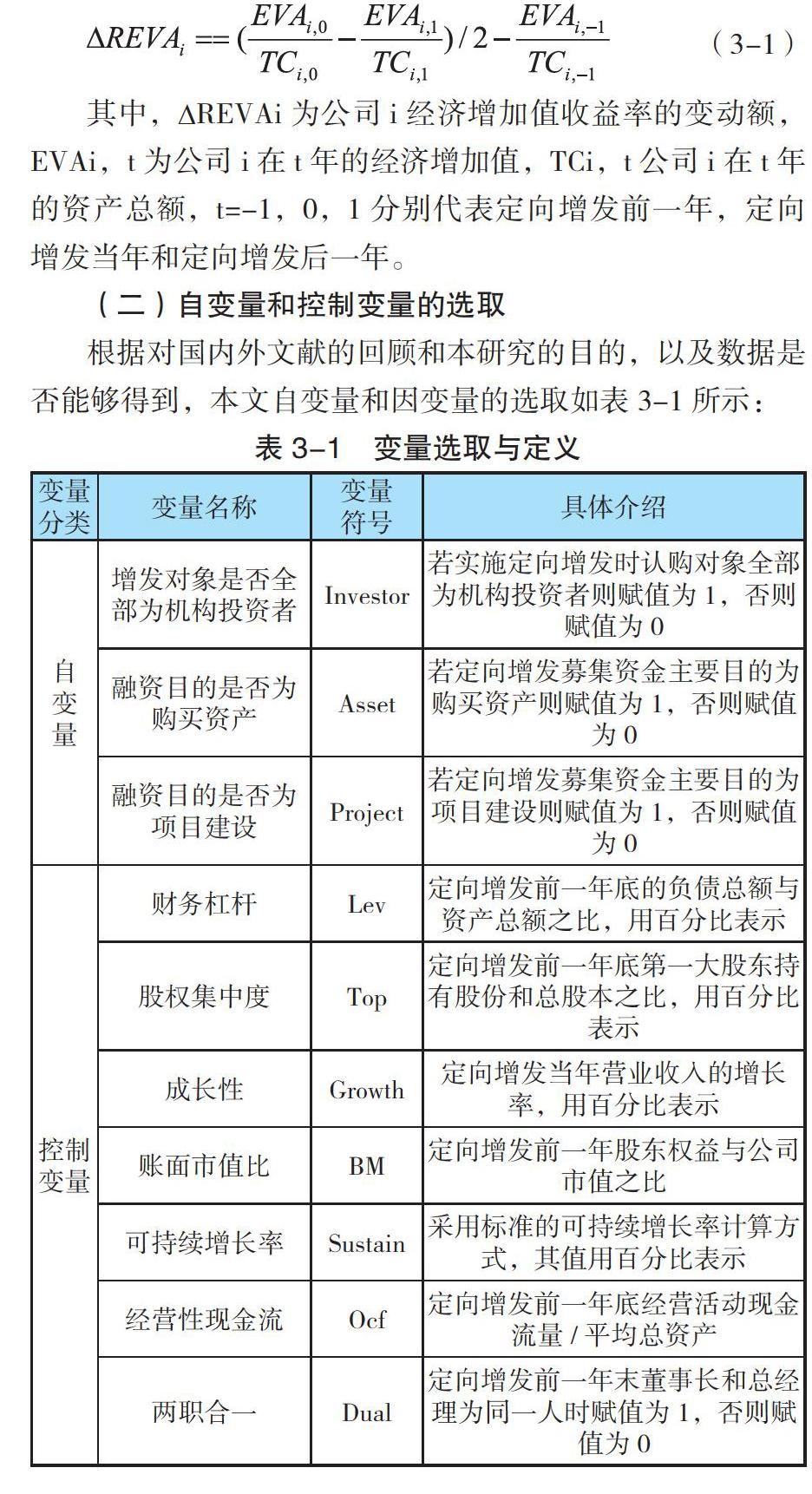

其中,?REVAi為公司i經(jīng)濟(jì)增加值收益率的變動(dòng)額,EVAi,t為公司i在t年的經(jīng)濟(jì)增加值,TCi,t公司i在t年的資產(chǎn)總額,t=-1,0,1分別代表定向增發(fā)前一年,定向增發(fā)當(dāng)年和定向增發(fā)后一年。

(二)自變量和控制變量的選取

根據(jù)對(duì)國(guó)內(nèi)外文獻(xiàn)的回顧和本研究的目的,以及數(shù)據(jù)是否能夠得到,本文自變量和因變量的選取如表3-1所示:

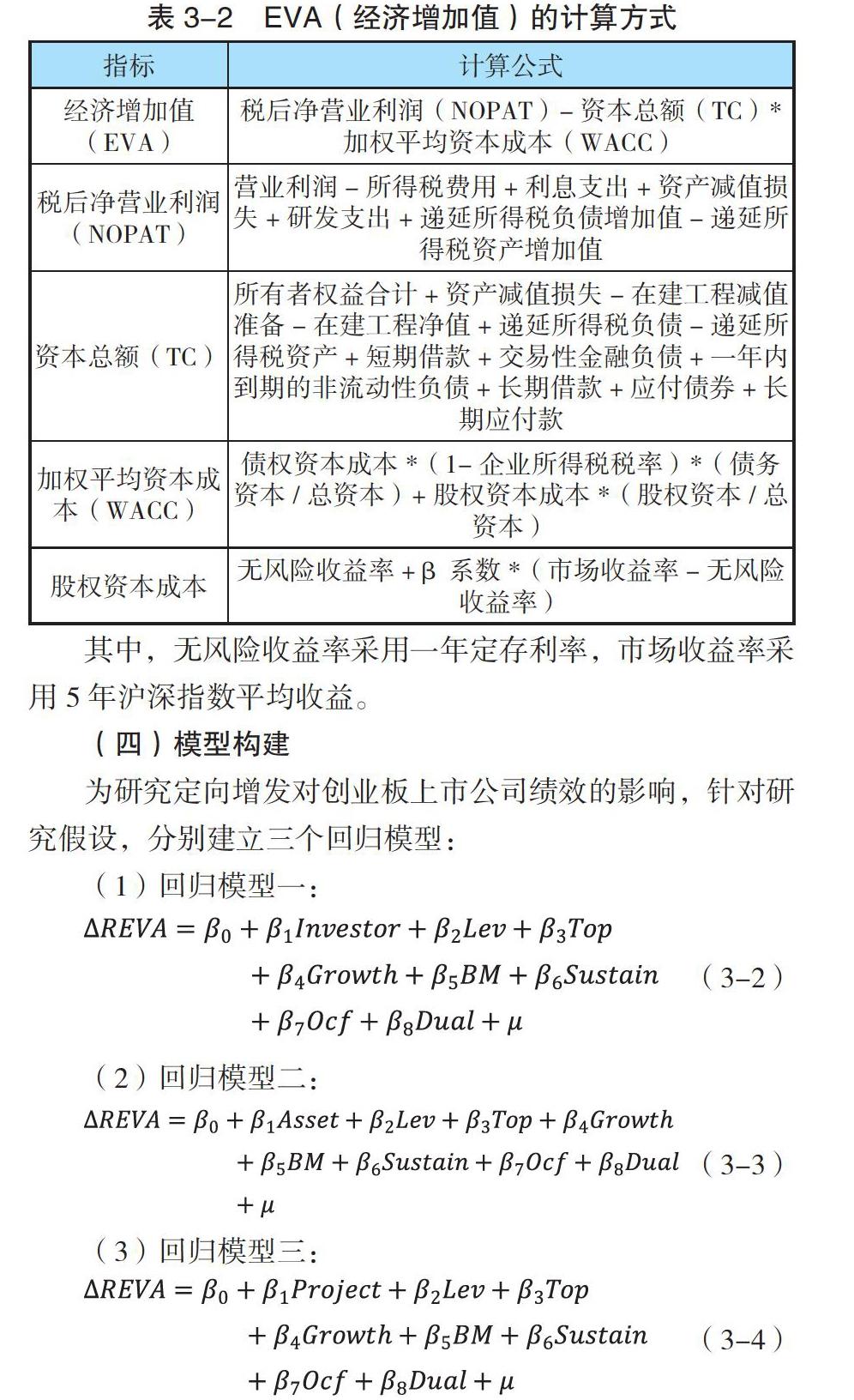

(三)EVA(經(jīng)濟(jì)增加值)的計(jì)算

EVA(經(jīng)濟(jì)增加值)是一種全新的績(jī)效評(píng)價(jià)體系,其目的是為了使股東價(jià)值最大化作為績(jī)效衡量標(biāo)準(zhǔn),計(jì)算方式為稅后凈營(yíng)業(yè)利潤(rùn)除去股權(quán)、債權(quán)在內(nèi)的全部資本成本。相較于傳統(tǒng)的公司績(jī)效衡量方法,EVA首次從股權(quán)權(quán)益角度對(duì)公司價(jià)值進(jìn)行定義,其核心思想是任何資本的投入都是存在成本的,公司帶來(lái)的收益只有高于其全部資本成本時(shí)才能真正為企業(yè)帶來(lái)價(jià)值。

在對(duì)上市公司EVA進(jìn)行計(jì)算時(shí),為真實(shí)反映公司資本成本,需要對(duì)一些會(huì)計(jì)項(xiàng)目進(jìn)行調(diào)整。在理論上,經(jīng)濟(jì)增加值的會(huì)計(jì)調(diào)整項(xiàng)目有100多項(xiàng),但是公司在采用EVA衡量指標(biāo)時(shí),一般只進(jìn)行部分會(huì)計(jì)項(xiàng)目調(diào)整,為保證研究結(jié)果的時(shí)效性和實(shí)際性,本文根據(jù)創(chuàng)業(yè)板上市公司的特點(diǎn)和在實(shí)際中的運(yùn)用,進(jìn)行一下幾項(xiàng)的會(huì)計(jì)調(diào)整,具體計(jì)算方法如表4.3所示。

(四)模型構(gòu)建

為研究定向增發(fā)對(duì)創(chuàng)業(yè)板上市公司績(jī)效的影響,針對(duì)研究假設(shè),分別建立三個(gè)回歸模型:

四、實(shí)證結(jié)果與分析

(一)描述性統(tǒng)計(jì)

在進(jìn)行回歸分析之前,需要對(duì)所有變量進(jìn)行描述性分析,表4-1為描述性統(tǒng)計(jì)結(jié)果。從表中可以得到,公司經(jīng)營(yíng)績(jī)效的變動(dòng)額(?REVA)的均值為-0.052,說(shuō)明在研究期間,創(chuàng)業(yè)板上市公司定向增發(fā)后經(jīng)濟(jì)增加值收益率呈下降趨勢(shì),即定向增發(fā)總體上可能未起到提升經(jīng)營(yíng)績(jī)效的作用,但均值接近于0,下降趨勢(shì)不明顯。定向增發(fā)對(duì)象(Investor)的均值為0.491,即定向增發(fā)樣本中僅面向機(jī)構(gòu)投資者增發(fā)新股的上市公司占比為49.1%。定向增發(fā)融資目的Asset和Project的均值分別為0.422、0.526,說(shuō)明在2016年采用定向增發(fā)的創(chuàng)業(yè)板公司中,股權(quán)再融資主要目的為購(gòu)買資產(chǎn)占比為42.2%,建設(shè)項(xiàng)目占比為52.6%。

(二)相關(guān)性分析

若變量至今擁有明顯的相關(guān)性,則有可能會(huì)對(duì)實(shí)證結(jié)果的可靠性發(fā)生負(fù)面作用,干擾研究的準(zhǔn)確性,為避免此類情況的發(fā)生,需要對(duì)自變量和控制變量進(jìn)行相關(guān)性檢驗(yàn),選取1%顯著性水平和相關(guān)系數(shù)0.5作為參考值,回歸結(jié)果如下。從表中可以看出,在對(duì)模型一到三進(jìn)行相關(guān)性分析的數(shù)據(jù)中,變量之間的相關(guān)系數(shù)都在0.5以下,各變量之間不具有明顯的相關(guān)關(guān)系,通過(guò)相關(guān)性檢驗(yàn),不會(huì)影響到回歸結(jié)果的準(zhǔn)確性。

(三)多元回歸結(jié)果與分析

1.定向增發(fā)對(duì)象僅為機(jī)構(gòu)投資者對(duì)公司績(jī)效的影響。表4-5列(1)報(bào)告了模型一的多元回歸結(jié)果。模型一的被解釋變量為定向增發(fā)上市公司經(jīng)營(yíng)績(jī)效的變動(dòng),即?REVA(經(jīng)濟(jì)增加值收益率)的變動(dòng)額,解釋變量為創(chuàng)業(yè)板上市公司定向增發(fā)募集資金對(duì)象是否全部為機(jī)構(gòu)投資者(Investor),由表中可以得到解釋變量Investor的系數(shù)為0.035,且在1%的統(tǒng)計(jì)水平上顯著,表明對(duì)創(chuàng)業(yè)板上市公司來(lái)說(shuō),僅面向機(jī)構(gòu)投資者的定向增發(fā)會(huì)顯著改善公司的經(jīng)營(yíng)績(jī)效,假設(shè)一得到驗(yàn)證。

根據(jù)監(jiān)管理論,定向增發(fā)具有一定的限售時(shí)間,在此期間內(nèi)投資者無(wú)法進(jìn)行股票的買賣,就會(huì)促使其較為關(guān)注公司的發(fā)展情況和經(jīng)營(yíng)績(jī)效,從自身角度對(duì)管理層進(jìn)行有效的監(jiān)管。與此同時(shí),機(jī)構(gòu)投資者的進(jìn)入會(huì)在一定程度上稀釋上市公司的股權(quán),進(jìn)而對(duì)大股東形成較好的制衡,防止大股東利益輸送行為的發(fā)生。

2.定向增發(fā)募集資金用途對(duì)公司績(jī)效的影響。表4-5列(2)和(3)報(bào)告了模型二和模型三的多元回歸結(jié)果。被解釋變量為定向增發(fā)上市公司經(jīng)營(yíng)績(jī)效的變動(dòng),即?REVA(經(jīng)濟(jì)增加值收益率)的變動(dòng)額,解釋變量為定向增發(fā)股權(quán)再融資的主要目的,分為購(gòu)買資產(chǎn)(Asset),或者是項(xiàng)目建設(shè)(Project)。從表中可以看到解釋變量為購(gòu)買資產(chǎn)(Asset)的系數(shù)為0.028,解釋變量為項(xiàng)目建設(shè)(Project)的系數(shù)為-0.02,且都在1%的統(tǒng)計(jì)水平上顯著,即對(duì)創(chuàng)業(yè)板上市公司來(lái)說(shuō),定向增發(fā)融資目的的不同對(duì)經(jīng)營(yíng)績(jī)效帶來(lái)的影響不同,如果融資的主要目的為購(gòu)買資產(chǎn),會(huì)顯著改善上市公司的經(jīng)營(yíng)績(jī)效;而融資目的若為項(xiàng)目建設(shè),則會(huì)對(duì)公司經(jīng)營(yíng)情況產(chǎn)生明顯負(fù)向作用。假設(shè)二和假設(shè)三得到驗(yàn)證。

在創(chuàng)業(yè)板市場(chǎng)上市的企業(yè)基本為創(chuàng)業(yè)型和高成長(zhǎng)型公司,其募集資金購(gòu)買資產(chǎn)多基本上與其核心業(yè)務(wù)具有相關(guān)性的資產(chǎn),能夠與原有資產(chǎn)形成較強(qiáng)的協(xié)同作用,有助于其業(yè)務(wù)的擴(kuò)展和主營(yíng)業(yè)務(wù)的開展,進(jìn)而提升上市公司的經(jīng)營(yíng)績(jī)效。另一方面,證監(jiān)會(huì)并購(gòu)重組委員會(huì)會(huì)對(duì)購(gòu)買資產(chǎn)相關(guān)項(xiàng)目進(jìn)行嚴(yán)格的審核,但是,進(jìn)行項(xiàng)目建設(shè)的的相關(guān)要求不高,未形成系統(tǒng)的盈利和風(fēng)控標(biāo)準(zhǔn),而且項(xiàng)目建設(shè)的周期一般較長(zhǎng),因此在觀測(cè)期內(nèi)可能還未能對(duì)經(jīng)營(yíng)績(jī)效產(chǎn)生明顯的作用,同時(shí)項(xiàng)目建設(shè)能夠使公司管理者的權(quán)利范圍擴(kuò)大,鞏固管理者在公司的地位,因此管理層傾向于將募集到的資金進(jìn)行項(xiàng)目建設(shè),而非切實(shí)為公司經(jīng)營(yíng)績(jī)效考慮。

五、結(jié)論與啟示

本文選擇在2016年1月1日到2016年12月31日期間實(shí)施定向增發(fā)的創(chuàng)業(yè)板上市公司為研究對(duì)象,選取定向增發(fā)前后三年為研究期間,以?REVA(經(jīng)濟(jì)增加值收益率變動(dòng)額)為因變量,研究定向增發(fā)前后創(chuàng)業(yè)板上市公司經(jīng)營(yíng)績(jī)效的變動(dòng)情況,以及分析不同增發(fā)對(duì)象和融資目的帶來(lái)的不同影響。

研究發(fā)現(xiàn):(1)創(chuàng)業(yè)板上市公司定向增發(fā)后,經(jīng)濟(jì)增加值收益率?REVA(經(jīng)濟(jì)增加值除以資產(chǎn)總額)出現(xiàn)了下降趨勢(shì),表明實(shí)施定向增發(fā)沒(méi)有有效改進(jìn)上市公司的經(jīng)營(yíng)績(jī)效,反而對(duì)其產(chǎn)生了一定程度的負(fù)面影響.(2)對(duì)創(chuàng)業(yè)板上市公司來(lái)說(shuō),定向增發(fā)募集資金的對(duì)象不同,對(duì)公司經(jīng)營(yíng)績(jī)效帶來(lái)的影響也是存在差別的,僅面向機(jī)構(gòu)投資者的定向增發(fā)會(huì)顯著改善公司的經(jīng)營(yíng)績(jī)效。(3)創(chuàng)業(yè)板上市公司選擇定向增發(fā)募集資金用途的不同也會(huì)對(duì)企業(yè)績(jī)效產(chǎn)生不同的影響。若定增融資目的為購(gòu)買資產(chǎn),會(huì)對(duì)經(jīng)營(yíng)績(jī)效產(chǎn)生正向作用,且在1%的統(tǒng)計(jì)水平上顯著;相反,若定向增發(fā)的融資目的為項(xiàng)目建設(shè),對(duì)公司經(jīng)營(yíng)績(jī)效產(chǎn)生顯著負(fù)向作用。

參考文獻(xiàn):

[1]方心童,高誠(chéng)昊.我國(guó)城市商業(yè)銀行價(jià)值創(chuàng)造能力研究——基于經(jīng)濟(jì)增加值(EVA)績(jī)效考核視角[J].財(cái)經(jīng)問(wèn)題研究,2015(02):52-58.

[2]章衛(wèi)東.定向增發(fā)新股與盈余管理——來(lái)自中國(guó)證券市場(chǎng)的經(jīng)驗(yàn)證據(jù)[J].管理世界,2010(01).

[3]田昆儒,王曉亮.定向增發(fā)、盈余管理與長(zhǎng)期股票收益[J].財(cái)貿(mào)研究,2014,25(05):147-156.

[4]徐壽福,龔仰樹.定向增發(fā)與上市公司長(zhǎng)期業(yè)績(jī)下滑[J].投資研究,2011,30(10):98-111.

[5]肖萬(wàn),宋光輝.定向增發(fā)與其整體上市:宣告效應(yīng)、長(zhǎng)期績(jī)效的比較研究[J]河南大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2013 (05).

[6]鄧路,王化成.投資者異質(zhì)信念與定向增發(fā)股價(jià)長(zhǎng)期市場(chǎng)表現(xiàn)[J].會(huì)計(jì)研究,2014(11):38-45+96.

[7]劉爽,徐斯旸,姚俊.我國(guó)上市公司定向增發(fā)融資效應(yīng)研究——基于中小投資者視角[J].南方金融,2017(11):43-58.

[8]章衛(wèi)東,李海川.定向增發(fā)新股、資產(chǎn)注入類型與上市公司績(jī)效的關(guān)系——來(lái)自中國(guó)證券市場(chǎng)的經(jīng)驗(yàn)證據(jù)[J].會(huì)計(jì)研究 .2010(03).

作者單位:合肥工業(yè)大學(xué)經(jīng)濟(jì)學(xué)院