中美貿易戰為何停戰了?

2020-12-10 06:45:39關查

中國軍轉民 2020年10期

關查

臨近美國大選,競選兩方對抗越來越激烈,尤其特朗普方面,為了連任基本能打的牌都打了。但讓人奇怪的是,作為特朗普任期主要政績之一的對中國貿易戰,在這兩個月聲音卻越來越小,川普沒有提貿易戰問題了,同時拜登也說要在當選后取消所加的關稅(當然,這里主要指中國,前幾天貿易戰大棒又瞄上了越南)。

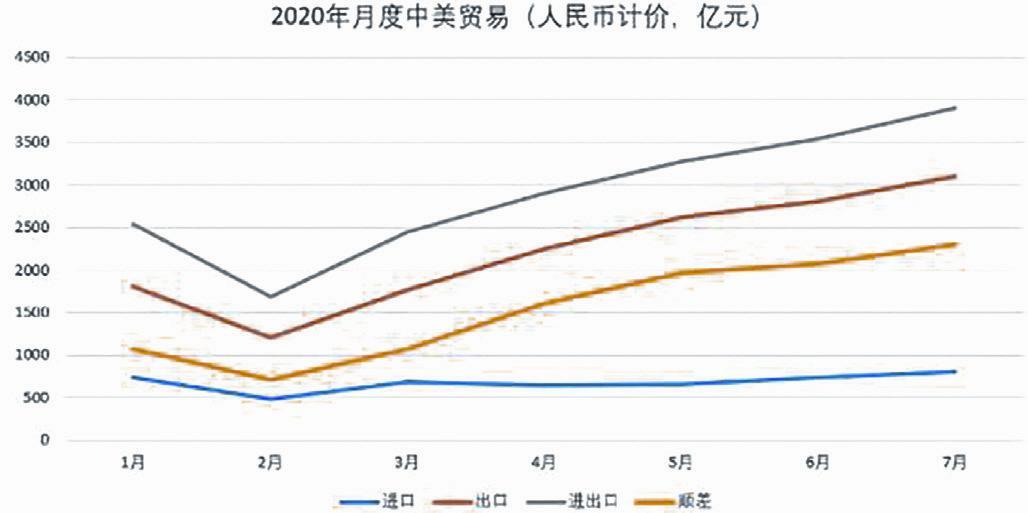

其實,中美兩國的貿易戰目前已經處于事實上的停戰狀態(只是停戰),9月15世貿組織裁定美國對中國征收超2000億美元關稅非法,算是給美國一個不太體面但可以順勢走下的臺階。作為延續,后面無論美國哪方上臺,中美兩國的科技戰仍將持續,直至兩國徹底完成脫鉤。

中美貿易戰的焦點不是中美貿易,而是人民幣國際化和美元周期性回流所帶來的全球美元荒。貿易戰與其說是“貿易沖突”,不如說是中美兩個大國為未來經濟全球化解構而相互試探的一次前哨戰。本次中美貿易戰之后,目前8字雙循環結構的世界貿易體系將逐步解構。

(這里稍微講一下中美8字雙循環。傳統資本主義工業國,在世界各地購入原材料,生產后向世界市場出售工業制成品,冷戰結束,新自由主義經濟風靡全球后,在跨國公司主導的全球化背景下,逐漸形成了主要美國提供技術標準、頭部市場、生產性服務業,歐洲日本提供生產設備、高技術零部件,其實就是生產技術,主要中國提供生產能力。這主要是一個商品循環。

同時,中國在生產環節承擔了類似早年發達資本主義工業園國的角色。即,出口工業制成品,進口原材料。這就形成了生產循環。過去,商品循環和生產循環是重合的,但全球化以后因為競爭力的原因逐步變為相關聯的兩個循環。而結合的焦點主要在中國的生產部門。又由于跨國公司利潤分配中,更多的分配給商品循環,所以就是8字的上邊的圓。而生產循環分配利潤較少就是下半個圓。這就是8字雙循環。所以在8字循環中出現了一個特殊現象,中國生產,美國出品。最典型的就是蘋果。)

筆者從18年開始發文談貿易戰問題,不過當時我的判斷是本次中美貿易戰持續的時間可能會達到2-3年,基本與美聯儲加息縮表同步,沒想到因為新冠疫情導致了提前停戰。

目前為什么停戰了

中美貿易中中國出超,美國入超,這是由美國產能不足以及低儲蓄率,中國產能過剩以及高儲蓄率共同造成的。在市場經濟情況下,中國對美整體順差是正常經濟現象。所以中美貿易戰根本不是美國試圖解決中美貿易問題的手段,而是美國用來解決中美兩國資產價格,從而維持美元體系的手段。直白點說,就是美國希望通過中美貿易戰,打壓中國經濟,進而打壓包括中國在內多數實體的經濟資產價格,進而尋機低價尋找美元抵押品的過程。

美日貿易戰回顧

一般對于美日貿易戰的陳述是這樣的:1985年廣場協議;日元升值美元貶值;美國金融資本大舉進入日本炒作;之后高位拋出資產獲得大量金融利潤。同時日本在日元升值時期在美國的大量投資出現虧損,被迫低價拋出,大量財富被洗劫。之后,日本泡沫經濟破滅,日本失去了20年(其實到現在快30年了)。

但是,我們如果仔細研究下當時的歷史就會發現:一、即便在美日貿易戰之后,日本對美貿易仍然是日本順差。二、美國財團沒有完成對日本的經濟殖民,控制日本的主要企業(這與美國在其他地區的情況完全不同,比如之前的拉美;之后的東南亞、韓國)。三、在貿易戰之后的相當長時間(差不多到2000年中期,接近20年時間),日本產品主要包括汽車、家用電器、電子產品等仍然長期主導國際市場。

換句話說,美日貿易戰,雖然讓美國獲得了金融利潤,但并未達到美國當初所宣稱的戰役目標(消除美日貿易逆差)。但同時卻又實實在在的達成了戰略目的(遏制了日本經濟,使得日本失去了20年,基本永久性的拉開了與美國的差距)。

其實,在廣場協議日元升值之后,日本不但對美進行大量金融投資(最后多數虧損)。同時也對包括東南亞在內的周邊國家(其中也包括我國)進行產業投資,也就是所謂的雁陣。而這些投資相當部分是針對對美出口,通過產業轉移,來規避日元急劇升值所帶來的的競爭壓力。而日本則通過設備、零部件出口和日元貸款回收部分利益。但是,這直接導致了相當部分的原日本優勢產業移出日本。

日本由于其相對規模(經濟規模相當于美國的6成)和社會文化(整體排外)使得美國資本無法直接鯨吞殖民。但是美國吞不了日本難道還吞不了小一到兩個數量級的其他小國嗎?97年亞洲金融危機,美國資本基本把東南亞自70年代以來的發展成果一口吞下。日本20年苦心經營的雁陣,所創造的周邊環境和各類核心資產全都成了美國的戰利品。而日本經濟則被困在了日本幾個小小的海島之內。

這才是日本失去20(30)年的關鍵之一,日本失去了發展的開闊環境。就如同下圍棋,你雖然把角做活了,但是只要堵死你所有的出路,最后數目的時候,你還是輸。因為就算填上所有的空,地方就那么大。

所以,中美貿易戰美國其實是有部分照方抓藥的企圖的。從美國的歷史成功經驗看“貿易戰”本身不可能贏,而是指望“貿易戰”能夠同時引發“金融危機”從而獲得勝利。所以,貿易戰必然從屬于美國的金融戰。必然從屬于美元的擴張收縮周期。

但是,人無法兩次進入同一條河;或者說計劃趕不上變化。這一次美國在“貿易戰”還未能夠引發金融危機時,由于突然的新冠疫情,美元回流被徹底打斷了。以至于美元此次回流基本沒有收到什么有價值的戰利品。

美元周期一般是8年下跌(美元擴張期),6年上漲(美元收縮期)。一般美元回流后期會伴隨世界范圍的經濟危機、金融危機,而這正是美國資本再次低價建倉的先決條件。

而這次貿易戰,并未造成中國經濟大的資本外逃(主要是前面有被殺雞敬猴的給嚇住了),也沒有造成中國資產價格崩盤(股價本來就很低,房價漲價去庫存);最最關鍵的是沒有造成連鎖傳導效應,引發危機擴散(中國太大,不好搞,最好的效果是通過中國的產業鏈中心位置,制造危機擴散后資產價格崩盤連鎖效應,在其他中小國家收購資產要方便的多)。

換句話說,這次美元回流不太成功。可以說是最近50年以來最差的一次。

而新冠疫情又造成了兩個基本面變化:一、全球供需關系發生逆轉。原本世界貿易中總體上供大于求的情況,因為供應鏈受到沖擊,產生了有利于生產方而相對不利于需求方的變化。這個時候,再執著于關稅大棒威懾力的貿易戰顯然是不明智的。二、由于為拯救新冠疫情受到沖擊的經濟,美國同時進行了貨幣政策和財政政策救助。貨幣政策主要針對金融市場,這也是為什么在連續熔斷之后美國股市能夠重新站穩并反彈的基礎。財政政策則是主要救助企業和個人,以維持社會政策運作不出現崩潰的災難性后果。

貨幣政策的救助,直接導致美國金融市場貨幣泛濫,尤其是利率債收益暴跌,使得美國金融市場對于國際避險美元資本吸引力大幅下降(美國對世界其他國家抽血能力降低)。而美國的財政刺激政策雖然維持了美國社會的正常運作,但同時也維持了美國社會對商品的需求。而這部分商品有相當比例是由美國以外的國家提供的,相當部分的美元會以貿易逆差的形式流出美國。(當然部分救濟金則以某種形式進入美國股市,這也是美國股市大幅反彈的重要原因。)

總之,由于美國在沒有獲得預期結果的情況下提前結束了美元回流期,沒了美元回流制造美元荒這個戰役目標,所以作為配合手段的中美貿易戰再拖下去其實是非常雞肋的。如同朝鮮戰爭,美國希望的是“仁川登陸”,中國希望的是“五次戰役”,最后打成“上甘嶺”;所以最后只能停戰。

中美科技戰

說完貿易戰,繼續說科技戰,可以說中美科技戰標志著中美8字雙循環結構最終解體的開始。

中美8字雙循環的范圍不僅是中、美兩國,還囊括了參與全球化大生產大循環的其他國家,包括提供技術和核心零部件的日本、歐洲;參與組織生產的韓國、中國臺灣;提供原材料的澳大利亞、巴西、俄羅斯,以及其他發展中國家等等。

這是一個特殊歷史時期形成的特殊產物。先說一下它產生的背景,上世紀90年代蘇東坡之后,冷戰結束。新自由主義成為世界主流政治經濟思想(核心就是反對國家干預)。再加上當時所鼓吹的“經濟全球化、貿易自由化、投資便利化”。實際就是為跨國公司創造不受約束的資本和商品自由流動的環境。那是個連“推墻黨”都不認真推墻,而是企圖利用所謂“受迫害”然后政治避難出國,到國外掙美金的年代。

那是一個由跨國公司主導將全世界所有資源迅速匯聚起來,迅速增值的時代。而這個市場化匯聚的過程是由美元作為工具的。而當時的國際貿易逐步由企業之間的貿易變為跨國公司內部貿易為主導——既進出口買賣雙方是同一個公司在不同國家的不同部門。在中國這一特征主要表現就是兩頭在外的“加工貿易”,最典型的就是富士康。而這一切在2001年中國加入WTO時達到了高潮,并最終將世界商品循環的中間節點定位在中國,這也就是中美8字雙循環形成的標志。而這個高潮期一直維持到2008年美國次貸危機。

總結一下中美8字雙循環形成條件:以新自由主義為意識形態摒除政府干擾;以跨國公司為主體(主要是美國);以美元為傳導工具;以共同技術標準為依托;全面的資本和商品的自由流動。而這一切匯聚到中國這個世界制造業的最佳發展溫床,形成了中美8字雙循環這一特殊歷史時期的特殊產物。

歸納一下,中美8字雙循環的幾個要點:新自由主義、美元、跨國公司、資本自由流動(這里主要指實業投資)、商品自由流動、共通的技術標準(實際就是科技的全球化有償共享)。

新自由主義作為意識形態,在現今的西方社會,尤其是2008年金融危機后,本身就開始受到質疑。雖然還沒有被批倒批臭,但已經不斷受到詬病。而它的維護者也只能不斷的反復提及它過去的成就(前些年自由貿易所帶來的的經濟增長)。但對于其后所帶來的的問題:貧富分化、產業空心化等問題卻說不出任何行之有效的有效解決方案。

之后美國內部出現了兩條路徑:一是TPP路線,既進一步放松對跨國公司的管制(連法律裁判權都度讓給專門的仲裁機構),同時將美國處于優勢的服務貿易納入。然而2016年的大選使得這一路線流產。二是美國通過反全球化和貿易戰,使得中國屈從于美國的各種無理要求。目前看來,效果也很不好。

中美8字雙循環形成時期,人民幣和美元是固定匯率,當時的人民幣本質是美元代幣券。前幾天其他作者的文章也提到,當時美聯儲更像我們的央行。但是當2008年金融危機爆發以后,美元和美國金融市場變得不再可靠。雖然811匯改不太成功,但是中國之后的貨幣互換、數字人民幣、CIPS等都在為人民幣國際化和經濟的去美元化作基礎。

跨國公司(主要是美國的傳統跨國公司),在現代企業制度的激勵(規則扭曲下),不再以經營為主要方向,而是不斷追求企業的資產價值。經過近30年的持續演變,美國跨國公司的實際經營能力有了翻天覆地的變化。只要看一下現在的GE、波音,就知道現在的美國跨國公司是什么樣子,這在當年簡直無法想象,更不用說已經在08年就翻車了的美國三大汽車公司了。

同時中國企業也在成長,只要看看每年全球500強的排名就會發現,中國企業在其中的占比不斷提高,已經隱隱有和美國分庭抗禮的趨勢了。

電子商務的發展也在削弱跨國公司的壟斷優勢,使得中國的商品生產商和經銷商可以直面美國市場。已經有相當數量的商品貿易不再經過跨國公司,而是由兩國的買家和賣家直接通過電子商務的方式交易。跨國公司作為主導力量被削弱了。

當然,前面所有的一切雖然削弱了“中美8字雙循環”,但對于現存的經濟結構還不致命。但是隨著中美科技戰的展開,情況發生了根本性的變化,將直接迫使中美乃至于世界經濟貿易發生分流。

中美8字循環的基礎是全球化的商品自由貿易,而貿易的主體部分是具有符合國際標準的各類有一定技術含量的工業品。當中美科技戰爆發,必然造成雙方的科技相互封鎖。共同的技術標準將難以長期發展,進而直接影響到雙方相互間的市場準入。

所以,當中美科技戰爆發,中美8字雙循環這個由美國跨國公司主導的經濟體系就再也無法長期維持了。而芯片和信息產業只是因為其作為風口行業發展速度最快而表現的最為激烈而已。

當大家的技術基礎(芯片)不一樣,操作系統不一樣,工藝設計不一樣,應用環境不一樣,你又怎么能夠指望同樣的產品取代同樣的市場成果呢?最后必然是各自演化,分道揚鑣。

當然,美國既要打壓中國的高科技產業,但又離不開中國的商品供應。現實是,加上中國全球產能過剩;去掉中國全球產能不足。所以只能部分分開,高科技、高附加值、發展前景大的產業設法分開;大宗商品,一般消費品的貿易不但不能分,還要設法維持,以便支撐美元購買力。這就導致了中美一邊開展科技禁運、長臂管轄,另一邊則是貿易購銷兩旺,同時中大量采購美國各類大宗商品的滑稽現象。

然而,在這種表象之下,中美8字雙循環這個特殊歷史時期形成的特殊產物雖然不能說走向死亡,但確實已經開始逐步解體了。