中國上市金融機構系統性風險度量方法比較研究

2020-12-14 03:41:49歐陽資生楊希特

金融發展研究 2020年10期

歐陽資生 楊希特

摘 ? 要:本文采用條件在險值CoVaR、邊際期望損失MES、金融巨災風險指標Catfin、SRISK、中國CISS指數,研究了我國44家上市金融機構的系統性金融風險溢出效應及不同時段的演變特征,并比較五種系統性金融風險測度指標在我國的適用性。研究發現:(1)銀行、保險和證券的MES和SRISK依次遞增;證券、保險和銀行的CoVaR依次遞增;保險、證券和銀行的Catfin依次遞減;不同度量方法得到的結果有一定的差異。(2)CoVaR、MES、Catfin和中國CISS具有明顯的周期性,其在危機時期風險較高,危機過后呈現向下趨勢。(3)中國SRISK自金融危機以來一直呈上升趨勢,且銀行積累的風險比任何其他金融機構都多。總體來看,一旦發生嚴重金融危機,銀行可能承受最大的資本缺口,而證券公司將承受更大比例的短期損失,從而面臨更高的風險。

關鍵詞:系統性風險;條件在險值;邊際期望損失;SRISK;金融巨災風險指標;中國CISS指數

中圖分類號:F832 ? 文獻標識碼:A ?文章編號:1674-2265(2020)10-0013-07

DOI:10.19647/j.cnki.37-1462/f.2020.10.002

一、引言

2008年全球金融危機引發了國際組織、各國金融監管機構及學者們對系統性金融風險的重新思考。與此同時,金融風險傳染日漸常態化,“錢荒”等極端風險事件的發生,使得系統性金融風險在資本市場快速傳播。雖然我國未發生大規模的金融危機,但隨著金融市場發展不斷深化,金融創新與日俱進,金融機構之間的關聯度不斷提高,若有一家金融機構陷入危機,其個體風險將通過資產負債關聯和投資者非理性“羊群效應”等快速傳導,可能導致系統性風險,進而危及整個經濟社會的平穩運行。因此,找到合適的系統性風險度量方法,從個體和整體的角度評估我國金融業的系統性風險顯得十分重要。

本文利用Adrian和Brunnermeier(2016)[1]提出的條件在險值CoVaR,Acharya等(2017)[2]提出的邊際預期損失MES,Allen等(2012)[3]提出的金融巨災風險指標Catfin,Brownlees和Engle(2017)[4]提出的SRISK,清華大學國家金融研究院金融與發展研究中心課題組(2019)[5]提出的中國CISS指數,衡量我國的系統性金融風險,分析和比較我國系統性風險的時空分布特征,以利于我國金融監管當局宏觀審慎管理政策的實行。

二、文獻綜述

美國金融危機后,系統性風險度量成為全球金融監管改革的重要組成部分。針對傳統計量方法的不足,金融監管機構和學界提出了多種方法來測度機構的系統性金融風險和風險貢獻。有學者采用網絡分析方法研究系統性金融風險,該方法關注的是機構間構成的網絡結構,這種結構可以由資產負債表構成,也可由支付清算體系內的關系構成(Chan等,2009)[6],主要用于對單個金融機構的系統重要性以及對系統性金融風險貢獻度的測度。目前除少數國家外,銀行間實際雙邊敞口數據一般難以獲得(范小云等,2011)[7]。因此,現有的銀行間風險傳染的研究主要采用最大熵值法,通過分析各銀行間的資產和負債來估計銀行間的聯系。

目前學界主要通過金融機構資產收益的尾部特征來衡量系統性風險,以及金融機構對整個金融體系或其他金融機構的風險溢出。主要可分為“自上而下”和“自下而上”兩種分析方法(Mathias和 Nikola,2011)[8]。“自上而下”的分析方法是首先計算系統遭受的風險,然后將風險分配給每個金融機構。例如,Acharya等(2017)[2]提出的(SES)和邊際期望損失(MES)方法。SES和MES可以衡量所有超過閾值的損失,其考慮了金融機構杠桿對系統風險的影響以及金融機構對邊際風險的貢獻。“自下而上”的分析方法是衡量一個金融機構遭遇風險時,其對金融系統產生的影響。此類方法的主要代表是Adrian和Brunnermeier(2016)[1]提出的條件在險值(CoVaR)。CoVaR可以衡量單個金融機構對整體系統性風險的溢出效應。當然每個衡量指標也具有一定的局限性,例如條件在險值CoVaR無法測度一定置信水平下的期望損失,很難對金融體系面臨的系統性風險進行測度(Acharya等,2012)[9]。此外, MES更多反映金融機構在遭遇金融風險的情況下需要補充的資本金,但其忽略了金融機構的規模、杠桿比率等因素,在辨識金融風險貢獻時會存在一定的誤差(楊子暉等,2018)[10]。而SRISK主要強調金融機構自身經營引發金融資本短缺,也可是由外部沖擊導致,如貨幣政策或宏觀經濟波動等因素導致,但其未充分考慮風險溢出等原因,也具有一定的局限性(梁琪等,2013)[11]。

另外,學術界基于CoVaR、MES、Catfin、SRISK和中國CISS指數等五種系統性風險度量方法,從多種角度進行了相關的研究。Karimalis和Nomikos(2018)[12]基于Copula函數計算ΔCoVaR,檢驗導致系統性金融風險發生的因素,并分析了金融機構規模、市場杠桿率和股票Beta值與金融機構對系統性金融風險貢獻度的相關程度。李政等(2019)[13]構建下行和上行ΔCoES作為系統性風險的同期度量指標和前瞻預警指標。歐陽資生等(2019)[14]選取14個系統性風險基礎指標測度系統性風險,構建系統性金融風險綜合指數,并運用PLQR研究系統性風險對宏觀經濟的影響。楊子暉等(2019)[15]采用預期損失ES來衡量各金融部門以及中國金融市場的極端風險,并運用回溯測試的方法進行后驗分析。劉玚等(2020)[16]基于MVMQ-CAViaR方法,分析了我國金融機構間風險溢出效應。

綜合來看,目前系統性風險度量方法雖然在測度模型方面得到不斷改進,卻也帶來了諸如理論基礎薄弱、無法判定優劣性等問題。一方面,各類測度方法對系統性金融風險的度量存在一定的差異,增加了金融監管機構在實施宏觀審慎管理時的難度;另一方面,不少測度方法實際上難以度量系統性金融風險的系統性以及多維性,與簡單的單指標測度相差不大。本文通過五種度量方法的比較分析,一方面從理論和實證角度探討五種度量方法的適用性,另一方面對金融機構的風險進行排序,討論我國銀行、保險和證券業系統性金融風險的大小,并指出危機期間和非危機期間各行業的系統性風險差異。

三、研究方法

1. 邊際期望損失(MES)。Acharya等(2017)[2]在期望損失[ES]的基礎上提出[MES],其假設金融系統包括[N]家金融機構,用[ES]來測度單個機構的金融風險,而用[MES]表示金融機構[i(i=1,2,3,…,N)]對系統性金融風險的邊際貢獻。機構[i]在[t]時刻的收益率為[ri,t],[rm,t]表示[t]時刻的市場收益率,定義如下:

即[SRISK%]越大,金融機構[i]在金融系統中越重要。

需要指出CoVaR、MES和SRISK的區別。CoVaR代表了某個機構對系統的風險貢獻,衡量了單個機構面臨危機時的整體系統風險,這是一種“自下而上”的分析。MES和SRISK是分析系統風險的“自上而下”的方法,它衡量的是在整個系統遭遇金融危機時單個機構的風險。

5. 中國CISS指數。本文構建的中國CISS指數包括了股票市場、貨幣與債券市場、外匯市場三個子市場。每個市場選取2—4個指標,從而轉換為構建中國CISS指數的9個基礎性指標。基礎指標匯總見表1。

本文首先對9個基礎指標進行標準化,然后將標準化后的數據進行賦權。由于各子市場之間相關性和波動率增大多來自金融危機,因此,本文將相關系數和波動率上升的時間點賦予更高的權重,相關系數和波動率平穩時期賦予較低的權重。通過此種賦權可以更加突出時間序列上對系統性風險事件的識別。中國CISS指數的具體計算公式為:

四、實證分析

(一)數據的選取與描述性統計

為了更全面準確地比較和刻畫CoVaR、MES、SRISK、Catfin和中國CISS指數對中國金融市場的適用性和分布特征,本文從銀行、證券、保險三個板塊選取了44家上市公司作為樣本,其中銀行機構16家、證券機構24家、保險機構4家①。樣本區間為2008年1月1日至2019年3月31日,選取滬深300指數收益率作為市場收益率指標。本文數據均來自國泰安數據庫和萬得數據庫。

表2給出了CoVaR、MES、Catfin、SRISK和中國CISS的描述性統計量,其中Panel 1為金融系統的風險指標值,Panel 2—4為分行業指標值②。描述性統計表明不同系統性風險測度指標的變動規律有一定的差別。

(二)系統性金融風險整體測度

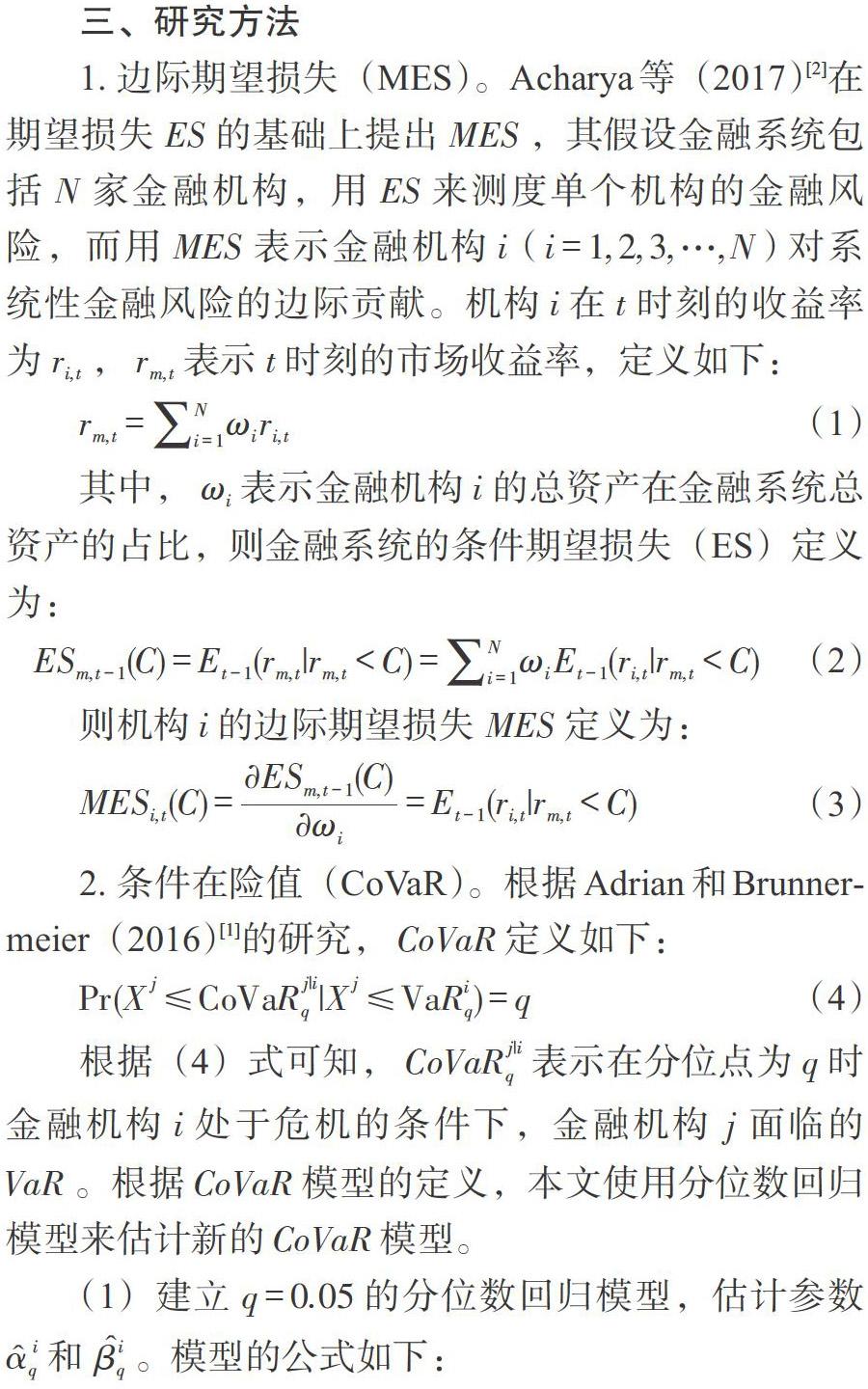

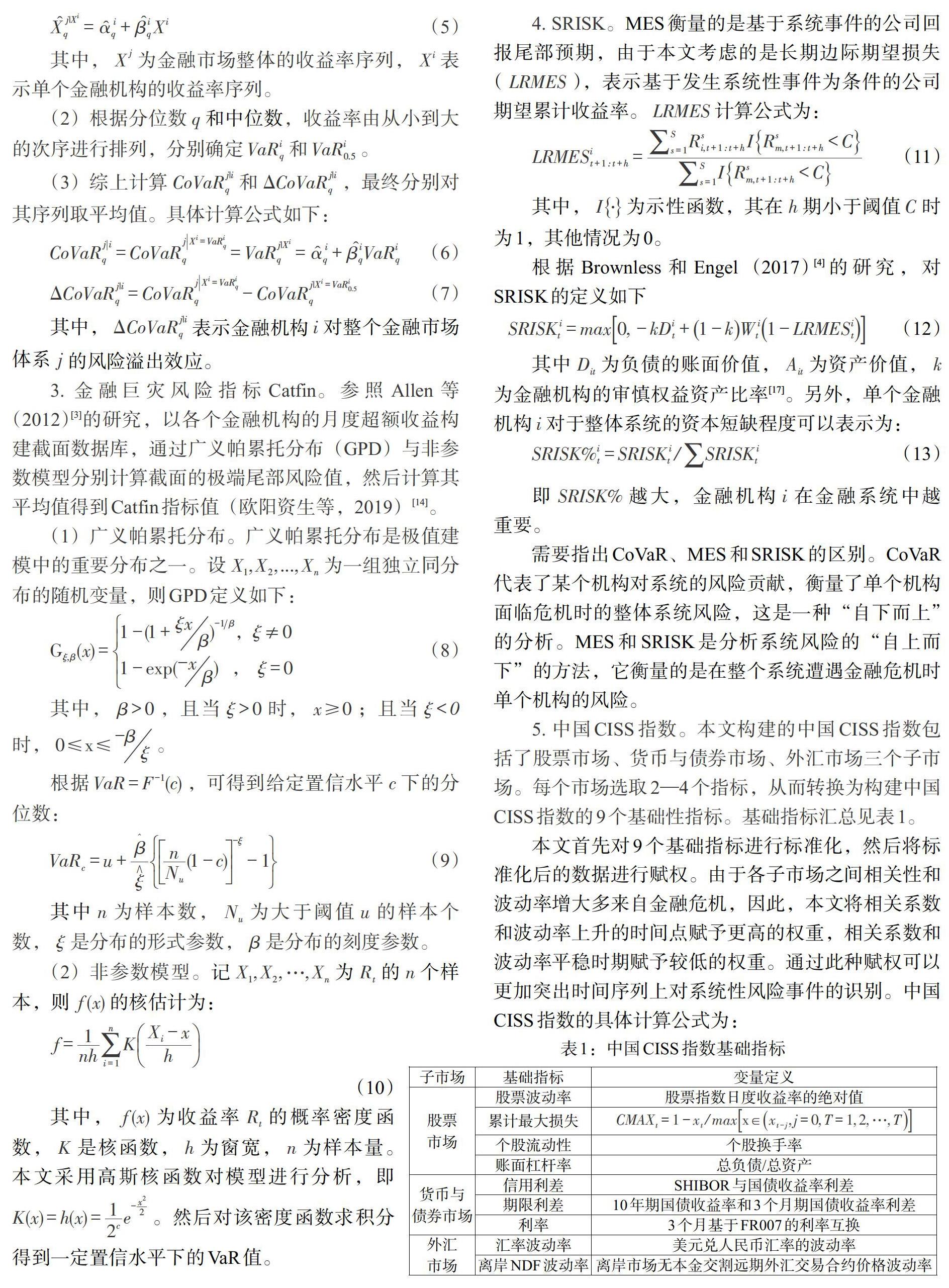

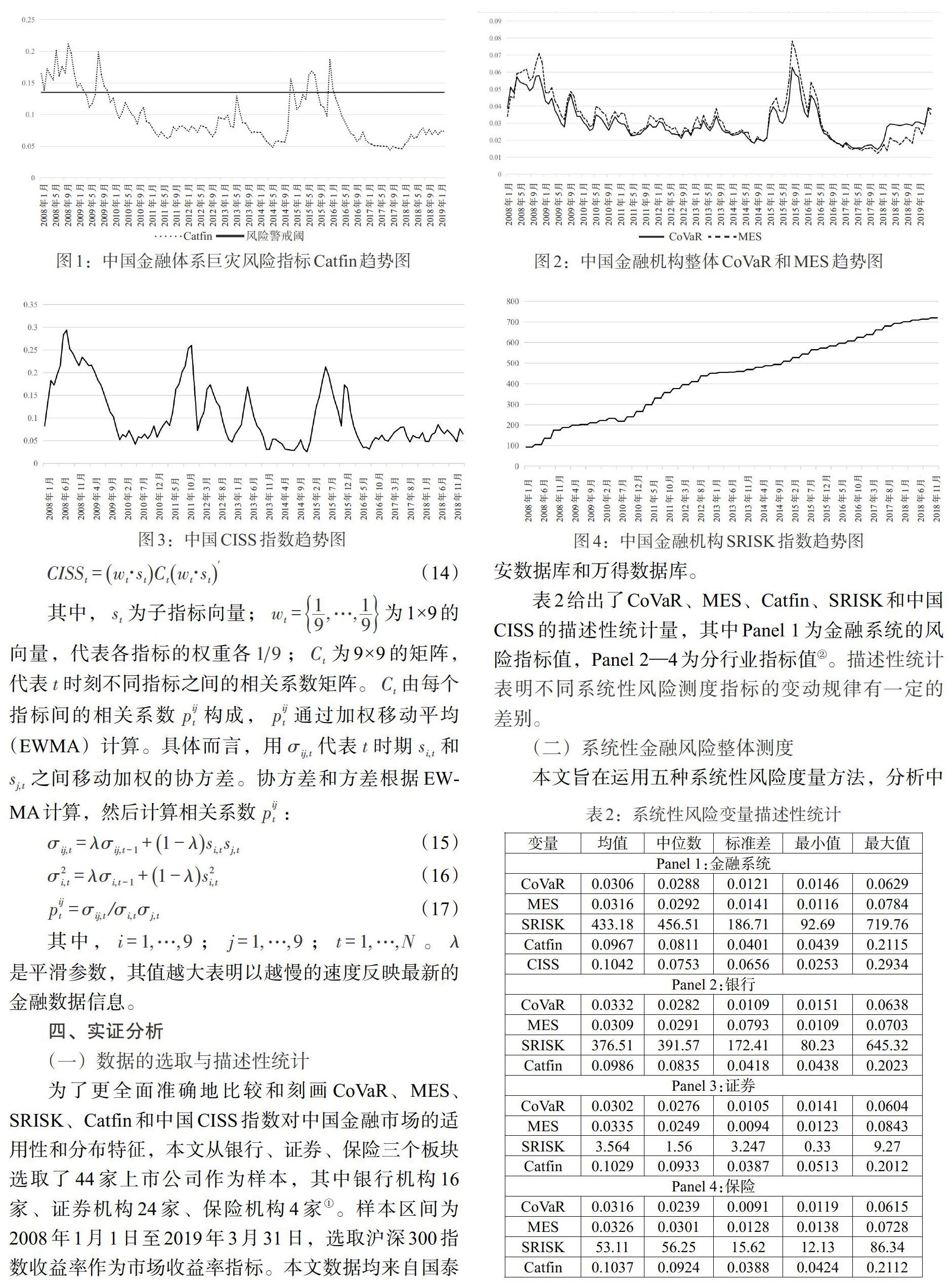

本文旨在運用五種系統性風險度量方法,分析中國金融市場系統性金融風險隨時間的變化、不同行業間的風險差異以及指標的不同含義。圖1—4顯示了我國系統性金融風險隨時間的變化,可以看到,在2008年金融危機時期和2015年“股災”期間,CoVaR、MES、中國CISS和Catfin都出現了劇烈的變動。但觀察各指標具體變動趨勢,指標間存在一定的差異性。

(三)系統性金融風險分行業測度研究

將系統性金融風險分行業樣本時期分為四個時間段,分別代表金融危機時期(2008—2009年)、穩定期(2010—2013年)、“股災”時期(2014—2016年)和近期(2017—2019年),考察銀行業、證券業和保險業的CoVaR、MES、Catfin和SRISK指數的變化。

在圖5—8中,我們報告了我國金融機構在2008年1月至2019年3月期間的波動。結果表明,在金融危機時期,CoVaR和MES都呈現明顯的上升趨勢,就三大板塊而言,銀行業遭受的系統性金融風險最大。銀行業的SRISK最高,其次是證券業和保險業,但并未發現有明顯的波動,這與CoVaR和MES的變化趨勢有很大的不同,究其原因,可能是由于這一時期各銀行的流動性急劇增加而導致。中國金融巨災風險指標Catfin居高不下,長時間高于風險警戒閾。觀察2010—2013年我國金融市場穩定期的波動情況可以發現,CoVaR和MES趨勢相對穩定。CoVaR的走勢表明銀行業在系統性風險貢獻中發揮了重要的作用。通過MES則可以看出,證券行業的系統性風險最大。與此同時,SRISK也在穩步增長,銀行業仍是SRISK最高的行業。中國金融巨災風險指標Catfin走勢相對平穩。觀察2014—2016年“股災”時期,可以看到在2015年中國股市遭遇重創時,CoVaR和MES顯著增加。與平穩時期相似,銀行的CoVaR最高,而證券部門的MES變化最大。CoVaR和MES均表明,這三個行業的波動趨勢相似。而銀行業的SRISK在2014年繼續增加,保險行業則在2014年有所變化,之后保持穩定。而證券業在2015年后有明顯的增長。因此,當股市出現負面震蕩時,證券業可能會遭遇最大的系統性風險。Catfin高于警戒閾,說明存在系統性風險。2017—2019年期間沒有出現嚴重的金融危機,這三個市場都經歷了穩定的波動。總體來看,CoVaR和MES對2008年全球金融危機和2015年“股災”的反應較為敏感;中國CISS指數則在2008年金融危機、2011年歐債危機、2013年“錢荒”、2015年“股災”和2016年年初人民幣貶值與股市下跌時更為敏感,這也與其對危機事件的計算權重息息相關。而SRISK的計算則與機構的負債和市值有很大的關系,因此銀行業的SRISK要遠大于其他兩個行業。

本文將2008—2019年分行業系統性風險指標列于表3。從表3可以看出,以CoVaR為標準,在2008年金融危機和2015年股災期間,銀行排名第一,證券排名第二。以MES為標準,我們發現在金融危機時期,銀行排名第一,保險排名第二,這與CoVaR的結果有一定的出入。以SRISK為標準,我們發現銀行總是排在第一位,其次是保險公司,最后是證券公司,究其原始,是因為SRISK與金融機構的負債和市值密切相關,從而使得銀行和保險公司SRISK比證券公司大。以Catfin為標準,銀行、保險和證券存在排名不定的情況,但大致趨勢與CoVaR和MES相仿。總體來看,各個指標針對系統性風險的衡量存在一定的差異。

五、結論

本文采用2008年1月至2019年3月中國金融市場數據,從CoVaR、MES、Catfin、SRISK和中國CISS五個方面分別描述了中國系統性金融風險和分行業的系統性金融風險。其中CoVaR反映了單個金融機構發生危機時對整個金融系統的影響,是一種“自下而上”的方法。MES和SRISK則反映了整個金融系統處于危機時,系統對單個金融機構的影響,是一種“自上而下”的分析。Catfin是對整個金融體系風險的表征。中國CISS則是將股票市場、貨幣與債券市場以及外匯市場的指標進行綜合計算得到,反映了中國金融體系整體的系統性風險。研究發現:第一,CoVaR、MES、Catfin和中國CISS在金融危機期間有明顯的波動,反映了金融機構在危機期間有更大的風險。但SRISK隨時間逐漸增加不能直接觀察金融危機,是由于SRISK與金融機構的負債和市值相關。第二,我國證券、保險和銀行的MES依次遞減。銀行、保險和證券的條件在險值CoVaR依次遞減,說明銀行相比于保險和證券,其對系統性風險的貢獻更大。保險、證券和銀行的Catfin依次遞減,保險的金融巨災風險指標更大,說明其整體的風險更大。第三,CoVaR、MES、Catfin和中國CISS具有明顯的周期性,其在危機時期風險較高,危機過后出現下降。第四,從SRISK可以看出,銀行總是排在第一位,其次是保險和證券,說明相比于保險和證券,銀行更應受到金融監管部門的關注。綜合來看,如果發生嚴重金融危機,銀行將承受最大的資本缺口。而證券公司對金融市場的波動更加敏感,隨著時間的推移,保險公司也將在系統性風險中扮演更重要的角色。總體來看,不同的系統性風險測度指標得出的結論有所差異,金融監管部門應該審慎使用各系統性風險測度指標。

基于以上研究,本文得到以下兩點啟示:第一,銀行業是中國系統性金融風險的主要來源,如果發生嚴重金融危機,銀行將承受最大的資本缺口。而證券公司對金融市場的波動更加敏感,保險公司在系統性風險中可能會隨著時間的推移發揮更重要的作用。監管部門應加大對各個部門的審慎監管,及時調整監管的方向和力度,防范系統性風險。第二,不同系統性風險測度方法對于不同部門的風險測度結果不同,監管機構應該審慎使用各個測度方法。

注:

①具體包括以下44家金融機構:中國銀行,中信銀行,建設銀行,工商銀行,光大銀行,交通銀行,農業銀行,北京銀行,興業銀行,南京銀行,招商銀行,民生銀行,華夏銀行,浦發銀行,寧波銀行,平安銀行,方正證券,光大證券,華泰證券,東吳證券,興業證券,國泰君安,東興證券,招商證券,東方證券,海通證券,西南證券,國金證券,中信證券,國信證券,西部證券,山西證券,長江證券,廣發證券,國海證券,國元證券,錦龍股份,東北證券,申萬宏源,太平洋保險,中國平安,新華保險,中國太保,中國人壽。

②因中國CISS指數的算法只能衡量金融系統的風險,故分行業中無中國CISS指數。

參考文獻:

[1]Adrian T,Brunnermeier M K. 2016. CoVaR [J]. American Economic Review,106(7).

[2]Acharya V V, Pedersen L H,Philippon T,et al. 2017. Measuring Systemic Risk [J].Working Paper,29(1002).

[3]Allen L, Bali T G,Tang Y. 2012. Does Systemic Risk in the Financial Sector Predict Future Economic Downturns? [J].The Review of Financial Studies,25(10).

[4]Christian Brownlees,Robert F. Engle. 2017. Srisk:A Conditional Capital Shortfall Measure of Systemic Risk [J]. ?Review of Financial Studies,30(1).

[5]清華大學國家金融研究院金融與發展研究中心課題組.中國系統性金融壓力的監測 [J].國際金融研究,2019,(12).

[6]Chan-Lau J,Espinosa M,Solé J. 2009. On the Use of Network Analysis to Assess Systemic Financial Linkages [J]. IMF (International Monetary Fund) working paper.

[7]范小云,王道平,方意.我國金融機構的系統性風險貢獻測度與監管——基于邊際風險貢獻與杠桿率的研究 [J].南開經濟研究,2011,(4).

[8]Mathias Drehmann,Nikola Tarashev. 2011. Systemic Importance:Some Simple Indicators [J].BIS Quarterly Review.

[9]Viral Acharya,Robert Engle,Matthew Richardson. ?2012. Capital Shortfall:A New Approach to Ranking and Regulating Systemic Risks [J]. American Economic Review, 102(3).

[10]楊子暉,陳雨恬,謝銳楷.我國金融機構系統性金融風險度量與跨部門風險溢出效應研究 [J].金融研究,2018,(10).

[11]梁琪,李政,郝項超.我國系統重要性金融機構的識別與監管——基于系統性風險指數SRISK方法的分析[J].金融研究,2013,(9).

[12]Emmanouil N. Karimalis,Nikos K. Nomikos. 2018. Measuring Systemic Risk in the European Banking Sector:A Copula Covar Approach [J].The European Journal of Finance,24(11).

[13]李政,梁琪,方意.中國金融部門間系統性風險溢出的監測預警研究——基于下行和上行ΔCoES指標的實現與優化 [J].金融研究,2019,(2).

[14]歐陽資生,李虹宣,劉鳳根.中國系統性金融風險對宏觀經濟的影響研究 [J].統計研究,2019,36(8).

[15]楊子暉,陳雨恬,陳里璇.極端金融風險的有效測度與非線性傳染 [J].經濟研究,2019,54(5).

[16]劉玚,李政,劉浩杰.中國金融市場間極端風險溢出的監測預警研究——基于MVMQ-CAViaR方法的實現[J].經濟與管理研究,2020,41(2).