基于VARX模型的我國區域金融風險傳染效應分析

2020-12-14 03:41:49張帥

金融發展研究 2020年10期

張帥

摘 ? 要:區域經濟聯系的加強為金融風險在區域間的傳染提供了便利。本文通過構建區域金融風險指數,采用VARX模型對我國31個省區(不含港、澳、臺地區)金融風險的傳染效應進行分析,得出以下結論:高風險、強溢出是我國經濟欠發達地區金融風險表現的主要特點,而低風險、強吸收則是我國經濟發達地區金融風險呈現的主要特征;東北地區、西北地區是我國區域金融風險傳染的主要輸出區域,華東地區、華北地區則是我國區域金融風險傳染的主要吸收區域;大部分省份在區域內的凈傳染效應與全國層面基本相同,華北地區及華東地區的部分省份在區域層面風險傳染效應則呈現某些特殊性,即在區域內的傳染效應明顯強于全國層面。充分把握欠發達地區對其他區域金融風險的傳染因素,明確金融風險傳染渠道,對于提高我國整體金融市場的穩定性具有重要意義。

關鍵詞:VARX模型;區域金融風險;傳染效應

中圖分類號: F830.2 ? 文獻標識碼:A ?文章編號:1674-2265(2020)10-0029-07

DOI:10.19647/j.cnki.37-1462/f.2020.10.004

一、引言

防范化解重大風險是黨的十九大確定的三大攻堅戰之首,而防范化解重大風險尤其是金融風險是當前及今后一段時間的首要工作任務。由于金融風險的突發性、傳染性及危害性,一旦發生重大系統性金融風險,將會嚴重影響經濟社會的穩定發展。

區域經濟發展的差異性決定了區域金融風險的特殊性。一方面,西部地區作為我國經濟發展水平相對落后的地區,金融市場建設相對滯后,金融風險防范機制尚不完善,地方政府債務問題嚴重,從而使得西部地區金融風險具有明顯的地域特點;同時經濟環境的脆弱性導致西部地區不同省份之間的金融風險具有明顯的相似性及傳染性,部分區域重大金融風險的爆發很容易引發連鎖效應,引發整個西部地區甚至全國金融風險的爆發。另一方面,東部地區經濟發展水平和開放度相對較高,決定了其金融市場發展層次高、金融產品創新能力強、市場交易活躍,然而由于金融市場法律制度不完善、主體風險防范意識薄弱以及監管滯后性等因素的存在,使得東部地區金融風險特征更為復雜,其風險突發性更強、傳導速度更快、傳染范圍更廣、影響程度更大。因此,從傳染性視角考察我國不同區域金融風險狀態,整體上把握區域間金融風險的傳染特征,對于構建區域金融風險預警機制、從根本上防范金融風險意義重大。

二、文獻綜述

國內外學者針對金融風險傳染效應做了大量的研究,主要有以下幾個方面:

第一是房地產市場風險傳染效應的研究。如Castelnuovo和Nistico(2010)[1]采用DSGE模型研究發現:房地產價格波動對包括經濟增長等宏觀經濟層面因素的沖擊顯著;Koetter和Poghosyan(2010)[2]在其基礎上進一步得出,房價的過度波動會帶來金融市場的動蕩。沈悅等(2016)[3]通過構建GARCH-Copula-CoVaR模型對我國房地產市場的風險溢出效應進行了分析,研究認為:房地產市場對不同經濟層面的風險溢出效應存在差異性,其中對金融機構的風險傳染最為明顯。Gustafsson等(2015)[4]以瑞典為例研究發現:房價下跌20%將會引發該國消費水平的下降和經濟發展的衰退。Kurlat 和Stroebel(2015)[5]指出,信息不對稱是導致房地產市場風險形成及傳播的主要原因。

第二是股票市場風險傳染效應的研究。如趙留彥和王一鳴(2003)[6]通過構建GARCH 模型對我國A股及B股市場的數據進行了檢驗,研究發現A股市場對B股市場存在單向的風險波動溢出;洪永淼等(2004)[7]則采用VaR方法對我國A 股、B 股、H 股風險的溢出效應進行了分析,研究認為B 股、H 股與其他國家股市之間的風險溢出效果較為顯著。Hartman等(2004)[8]對G7國家間債券市場與股票市場的風險溢出效應進行了考察,研究得出股票市場在G7國家的傳染效應要強于債市市場;Yang和Doong(2004)[9]則采用EGARCH模型研究發現,G7國家存在股票市場對外匯市場單向的風險傳染效應。而對于新興市場國家,Reboredo等(2016)[10]則研究得出,股票市場與外匯市場存在相互的、非對稱的風險溢出。周愛民和韓菲(2017)[11]對中國內地及香港地區的股票市場與外匯市場的風險溢出效應進行考察,結果表明,股票市場與外匯市場之間的風險傳染效應是時變的。

第三是銀行市場風險傳染效應的研究。如李玉賢(2012)[12]采用分位數回歸法對我國上市商業銀行的風險溢出效應進行了測度分析,研究發現:資產規模大、利潤水平高的銀行股整體風險溢出效應較低,抗風險能力較強。李叢文和閆世軍(2015)[13]利用GARCH模型對我國不同類型影子銀行的風險溢出效應進行了實證檢驗,研究發現:信托行業對我國整體銀行業的風險溢出效應最強,證券業次之,最后是民間借貸行業。馬麟(2017)[14]以我國15家商業銀行為樣本,通過計算VaR及CVaR研究得出:商業銀行在遭遇危機沖擊時,將會產生系統性金融風險的溢出效應。唐文進和蘇帆(2017)[15]提出跳躍未定權益分析模型,并以我國銀行部門為例進行研究表明:銀行部門在極端金融事件爆發期表現出更大的脆弱性。

第四是不同類型金融市場相互傳染效應的研究。如沈悅等(2014)[16]通過構建GARCH-Copula-CoVaR模型對我國銀行、證券、保險及信托四個市場之間的風險溢出效應進行了實證檢驗,研究發現:每個市場之間均存在顯著的風險溢出效應,其中銀行業與證券業兩個市場的風險溢出強度最大。傅強和張穎(2015)[17]對我國銀行、房地產、證券及保險行業之間的風險傳染效應進行了考察,研究認為:銀行業及房地產業對其他行業的風險溢出效應較為顯著。王愷忱(2017)[18]則指出,在經濟快速發展的過程中,銀行、保險及證券會進行大量的合作、競爭,從而導致不同市場相互間風險傳染效應的上升。楊子暉等(2019)[19]通過采用ES測度指標與回溯檢驗方法對我國A股市場以及銀行、證券、保險、多元金融、房地產五個部門的尾部風險進行了測度,研究發現:房地產等部門是我國金融風險溢出的重要來源。

整體來看,現有研究主要集中在對國內及國際間不同行業市場之間金融風險傳染效應的考察,而針對一國范圍內不同區域(省份)之間金融風險傳染特征的分析則相對不足,均是基于國家層面的研究。蘇明政和張慶君(2015)[20]首次對我國31個省區(不含港、澳、臺地區)區域金融風險的傳染效應進行了考察,但其采用經濟周期的波動性作為區域金融風險的代理變量則顯得論證不足。本文構建區域金融風險指數,采用VARX模型對我國31個省區(不含港、澳、臺地區)區域金融風險的傳染效應進行測評,明確不同區域金融風險的傳染方向及強度,以期為區域金融風險防范提供有價值的參考。

三、指標構建及研究方法

(一)指標構建

目前并無固定統一的指標來衡量區域金融風險,為確保研究結果的準確性,本文通過構建金融風險指數作為區域金融風險的代理變量。在對現有文獻進行歸納的基礎上,確定選擇不良貸款率(X1)、資本充足率(X2)、存貸款比例(X3)、貸款損失準備充足率(X4)、撥備覆蓋率(X5)、流動性比例(X6)、撥貸比(X7)作為區域金融風險評價的代理變量。指標權重測算選擇以全國整體數據為樣本,并采用CRITIC法、變異系數法、熵權法、相關系數法四種統計方法計算出來的平均值作為標準。研究期限為2005—2017年,為保證樣本數量充足,將不同區域所有風險評價指標轉換為月度數據,并經過標準化處理,通過加權計算得出我國及31個省區(不含港、澳、臺地區)區域金融風險指數①。

(二)研究方法

傳統VAR模型將所有變量看作內生變量,然而該模型不能處理有外生變量的建模,無法做到對模型中各變量共同影響因素的分析。就區域金融風險傳染效應而言,該模型無法控制全國整體金融風險這一外生變量對其他區域金融風險的沖擊。VARX模型在傳統VAR模型的基礎上增添了外生變量這一控制因素,基本原理如下:

在VARX模型構建的基礎上,可以采用廣義脈沖響應函數(GIRF)對區域間金融風險的傳染效應進行分析。傳統脈沖響應函數(IRF)具有不穩定性的特點,即函數值會隨著模型變量排序的變化而變化,而GIRF則能夠彌補該缺陷,有效分析變量之間的動態變化特征。其具體公式如下:

其中[σ-12(y1,y1)]為與波動項誤差相關的標準誤差。該式反映的是增加單位結構誤差所引起的區域金融風險序列[σ-12(y1,y1)]單位的變化。為了可進行累加計算及橫向對比,對所有區域計算得到的金融風險脈沖效應值均與0期的[σ-12(y1,y1)]作除法處理。本文將各區域金融風險指數的脈沖響應值作為區域之間金融風險傳染效應的體現。

四、實證分析過程

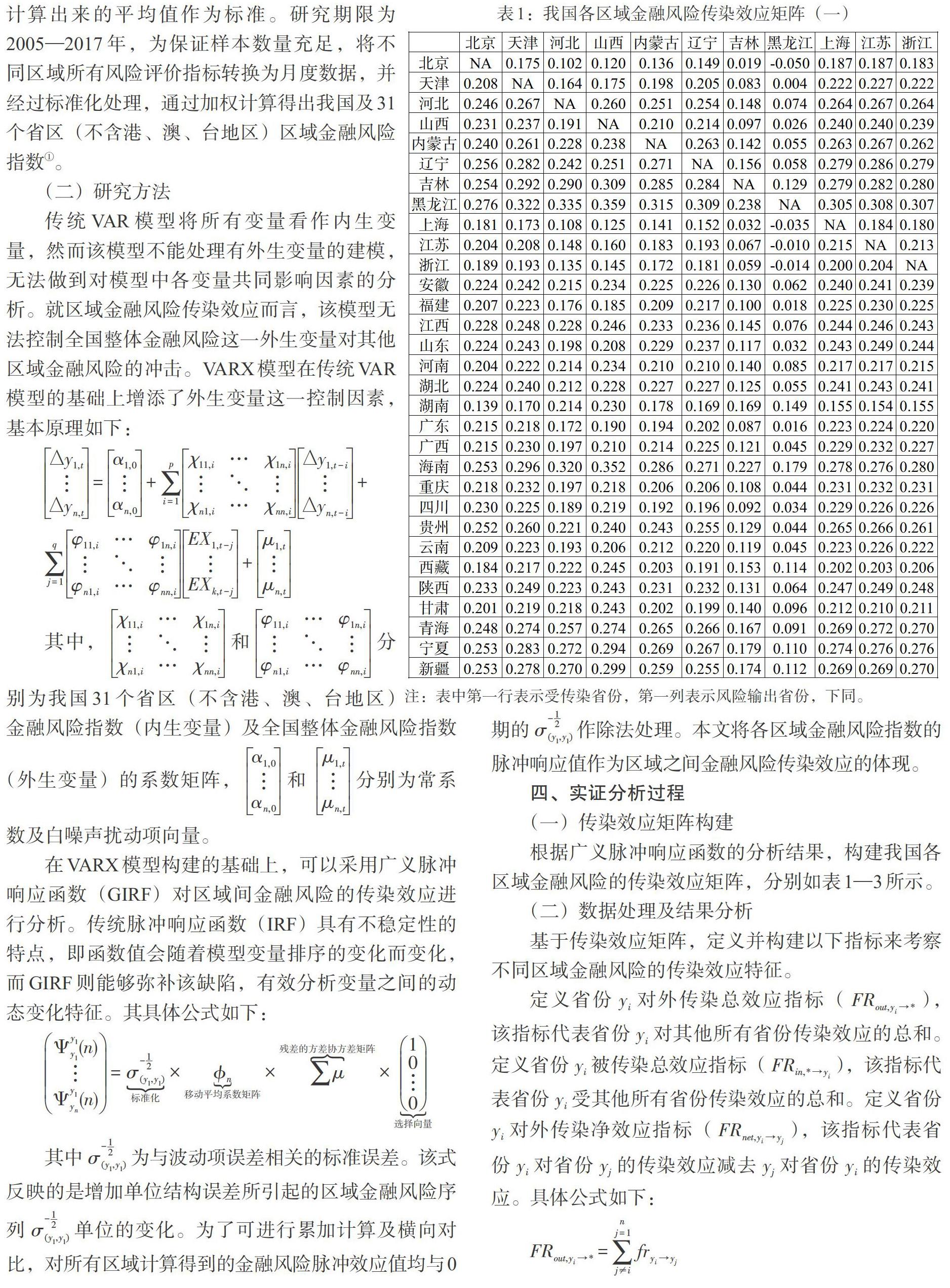

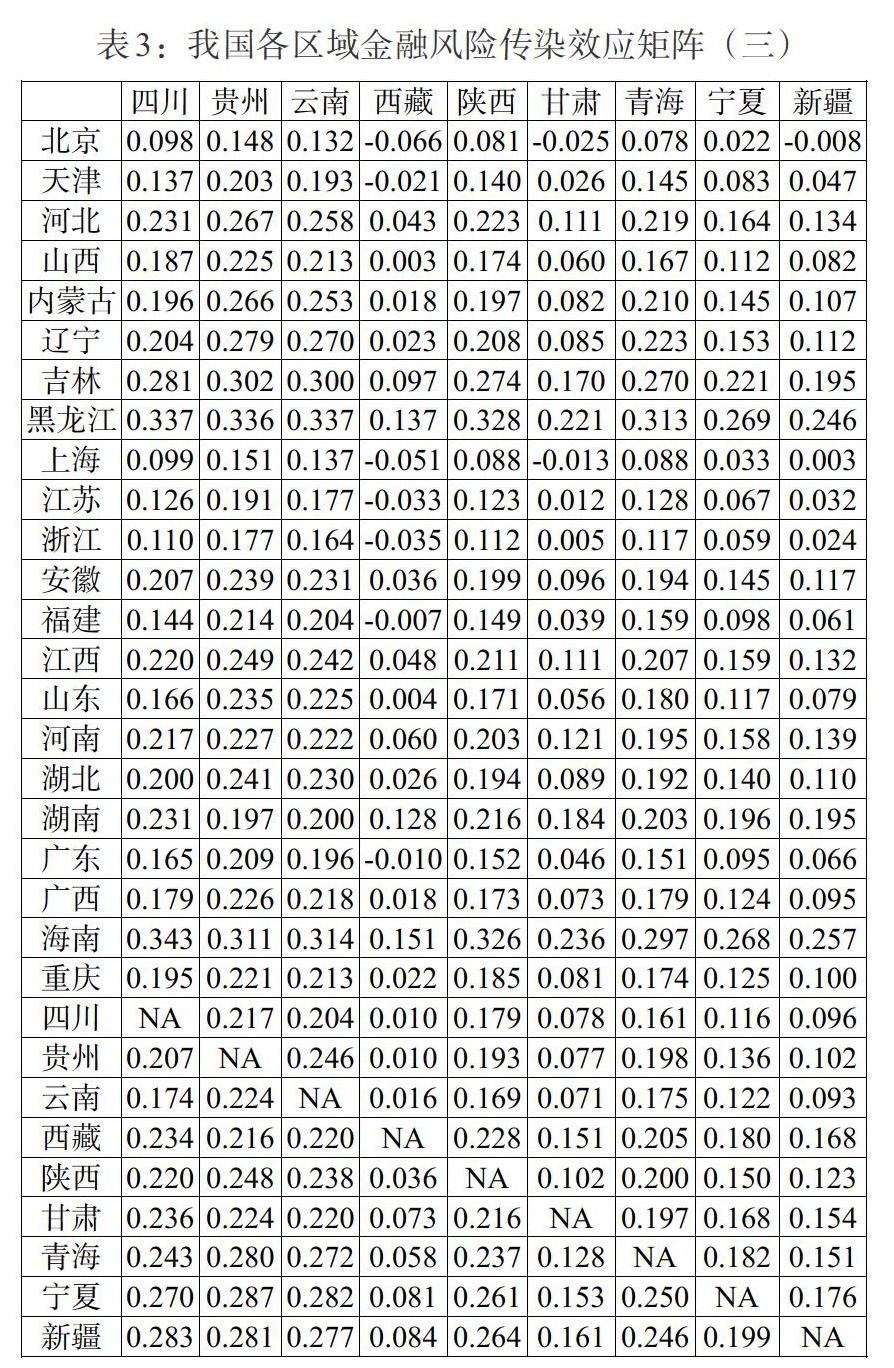

(一)傳染效應矩陣構建

根據廣義脈沖響應函數的分析結果,構建我國各區域金融風險的傳染效應矩陣,分別如表1—3所示。

(二)數據處理及結果分析

基于傳染效應矩陣,定義并構建以下指標來考察不同區域金融風險的傳染效應特征。

定義省份[yi]對外傳染總效應指標([FRout,yi→*]),該指標代表省份[yi]對其他所有省份傳染效應的總和。定義省份[yi]被傳染總效應指標([FRin,*→yi]),該指標代表省份[yi]受其他所有省份傳染效應的總和。定義省份[yi]對外傳染凈效應指標([FRnet,yi→yj]),該指標代表省份[yi]對省份[yj]的傳染效應減去[yj]對省份[yi]的傳染效應。具體公式如下:

此外,定義省份[yi]對外總凈傳染效應指標([TFRnet,yi]),該指標代表省份[yi]對所有其他省份傳染凈效應的總和。定義所有省份對外總凈傳染效應指標([TFRnet]),該指標代表[TFRnet,yi]指標為正的所有省份的總和。定義省份[yi]金融風險貢獻度([SCyi]),該指標代表[TFRnet,yi]為正的省份[yi]占[TFRnet]的比重,反映該省份對全國整體金融風險傳染的貢獻度。具體公式如下:

按照以上公式,分別計算我國各區域金融風險對外傳染總效應、被傳染總效應、對外凈傳染總效應、金融風險貢獻率,結果分別如表4—6及圖1所示。

從表4可以看出,經濟欠發達地區是我國區域金融風險主要的輸出區域。其中東北地區是對外金融風險傳染強度最高的區域,平均傳染效應值達到7.4366,該區域中黑龍江(8.6602)、吉林(7.4704)、遼寧(6.1791)在所有省份對外傳染總效應的排名分別為第1、3、7位。其次是西北地區,平均傳染效應值為6.3625,該區域中寧夏(6.9986)、新疆(6.9602)、青海(6.5622)在所有省份對外傳染總效應的排名分別為第4、5、6位。華南地區(5.6840)、西南地區(5.2273)則分別排在第三、四位,其中海南(8.2598)在所有省份對外傳染總效應的排名第2,是導致華南地區整體平均傳染效應升高的重要因素;西藏(5.7461)是西南地區對外金融風險傳染強度最高的省份。華北地區(4.7207)、華東地區(4.4055)整體對外金融風險傳染相對較弱,華北地區中的北京(2.5816)在所有省份中對外金融風險傳染效應值最小,華東地區中的上海(2.7599)、浙江(3.4459)、江蘇(3.7674)對外金融風險傳染強度也明顯低于全國大部分省份。

從表5可以看出,經濟發達地區是我國區域金融風險主要的吸收區域。其中華東地區是金融風險被傳染最嚴重的區域,被傳染效應均值達到6.9009,該區域中江蘇(7.1925)、上海(7.1711)、浙江(7.1383)、福建(7.0784)在全國所有省份金融風險被傳染效應值中分別排在第3、4、5、7位。其次是華北地區,被傳染效應均值達到6.8468,該區域中天津(7.2015)、北京(7.0915)是主要的金融風險輸入區域,被傳染效應值分別排在全國第2、6位。西南地區(5.5167)、華南地區(4.6263)則分別排在第三、四位,其中西藏的被傳染效應值僅為0.9545,在全國所有省份中排在末位,顯著低于西南地區其他省份,被傳染強度極弱;華南地區中海南(1.0456)、湖南(1.6381)的被傳染強度也顯著低于該區域及全國其他省份。西北地區(4.3965)、東北地區(4.0714)整體金融風險被傳染效應相對較弱,其中西北地區的甘肅(2.7866)、新疆(3.3855)及東北地區的黑龍江(1.7095)金融風險被傳染強度均顯著弱于各自區域內的其他省份。

從表6可以看出,經濟欠發達地區是金融風險對外凈傳染的主要區域。東北地區、西北地區、華南地區表現為金融風險的凈輸出地區,其中東北地區是對外金融風險凈輸出最嚴重的地區,凈傳染均值達到3.3652,該區域中黑龍江(6.9507)、吉林(3.6765)在全國所有省份對外金融風險凈傳染效應排名分別為第3、5位,遼寧則表現為金融風險的凈吸收。其次是西北地區,對外凈傳染效應值達到1.9660,該區域中除陜西外,新疆(3.5672)、甘肅(2.8192)、寧夏(2.7893)、青海(0.8374)均為金融風險的凈輸出地區。第三是華南地區,對外凈傳染效應值為1.6032,該區域中海南(7.2142)、湖南(7.1560)在全國所有省份對外金融風險凈傳染效應中排名第1、2位。另外河南對外凈傳染效應值為1.3048,其他省份則均表現為金融風險的凈吸收。

西南地區、華北地區、華東地區表現為金融風險的凈輸入,其中華東地區是金融風險凈輸入強度最高的區域,達到2.4954,該區域中上海、浙江、江蘇金融風險凈吸收值分別達到4.4111、3.6924、3.4251,分別排在全國第2、3、4位。其次是華北地區,金融風險凈吸收值為2.0476,該區域中北京、天津金融風險凈輸入值分別達到4.5098、3.0269,分別排在全國第1、5位。第三是西南地區,凈輸入值為0.3678,值得注意的是該區域中的西藏(4.7916)表現為金融風險的凈輸出,而其他省份均呈現金融風險的凈吸收。

從圖1可以看出,對全國金融風險凈傳染輸出的貢獻度從高到低依次為海南(18.9%)、湖南(18.8%)、黑龍江(18.3%)、西藏(12.6%)、吉林(9.7%)、新疆(9.4%)、甘肅(7.4%)、寧夏(7.3%)、河南(3.4%)、青海(2.2%),這些地區(湖南主要由于被傳染總效應低,從而導致凈輸出效應較高)基本呈現經濟結構較單一、經濟基礎較薄弱、金融市場發展不完善、金融風險指數較高、金融風險抵抗能力較弱等共性,從而成為我國金融風險主要的凈輸出區域。

(三)穩健性檢驗

在考察單一省份對全國其他省份金融風險傳染關系的基礎上,對單一省份在各區域內的傳染效應進行分析,從而對上文研究結果的準確性進行穩健性檢驗。分別計算每個省份對所在區域其他省份的傳染總效應和被傳染總效應、對外凈傳染總效應,然后將凈傳染總效應除以該區域省份數量(減1),得到單個省份在區域內的平均凈傳染效應值,結果見圖2。

整體來看,大部分省份在區域內的凈傳染效應與全國層面基本相同,如湖南、西藏、海南、黑龍江無論是在區域內還是全國范圍內,均是排名前四位的金融風險凈輸出區域,而新疆、甘肅、寧夏、吉林也均是各自區域內主要的金融風險凈輸出省份。部分省份在區域層面風險傳染效應呈現某些特殊性,如華北地區的河北、內蒙古、山西,華東地區的江西、安徽、山東在全國層面均表現為金融風險的凈吸收,而在各自區域內則均表現為金融風險的凈輸出。同時,在全國范圍表現為金融風險凈輸出的河南、青海,在區域內則表現為金融風險的凈輸入,表明這兩個省份對區域外金融風險的傳染性更強。

五、主要結論及啟示

本文通過構建區域金融風險指數,采用VARX模型對我國31個省區(不含港、澳、臺地區)金融風險的傳染效應進行分析,主要得出以下結論:

第一,經濟欠發達地區是我國區域金融風險傳染的主要輸出區域,其中東北地區、西北地區對全國其他區域的總傳染強度顯著高于其他區域。高風險、強溢出是我國經濟欠發達地區金融風險的主要特點。

第二,經濟發達地區是我國區域金融風險傳染的主要吸收區域。其中華東地區、華北地區受全國其他地區的總傳染效應明顯超過其他區域。低風險、強吸收是我國經濟發達地區金融風險的主要特征。

第三,東北地區、西北地區、華南地區表現為金融風險的凈輸出,其中東北地區是對外金融風險凈傳染最嚴重的地區;西南地區、華北地區、華東地區表現為金融風險的凈輸入,其中華東地區是金融風險凈吸收強度最高的區域。

第四,大部分省份在區域內的凈傳染效應與全國層面基本相同,華北地區及華東地區的部分省份在區域層面風險傳染效應則呈現某些特殊性,即在區域內的傳染效應明顯強于全國層面。

在我國經濟發展步入新常態的背景下,經濟結構調整所帶來的經濟增速放緩仍將持續。金融市場不穩定因素增多倒逼金融機構進行改革創新,經濟基礎發展較好的地區金融市場相對完善,在體制機制創新及風險防范方面明顯優于欠發達地區,能夠做到對本區域金融風險的有效控制,但如何降低欠發達地區對該區域金融風險的傳染效應,是保證發達地區金融穩定運行的關鍵。對于經濟欠發達地區來講,金融市場風險高,風險防控能力弱,對外傳染能力強,局部區域性的金融風險可能衍生為全國范圍內的金融風險。因此,提高欠發達地區經濟發展水平、完善金融市場體系建設、強化風險監測預警體系、提高風險防范處置能力是我國金融風險防控的關鍵所在。而充分把握欠發達地區對其他區域金融風險傳染渠道,對于提高我國整體金融市場的穩定性具有重要意義,這也是后續研究需要關注及完善的地方。

注:

1限于篇幅,有需要可向作者索取。

參考文獻:

[1]Castelnuovo E.,Nistico S. 2010. Stock Market Conditions and Monetary Policy in a DSGE Model for the U. S[J].Journal of Economic Dynamics&Control,No.9.

[2]Koetter M.,Poghosyan T. 2010. Real Estate Prices and Bank Stability [J].Journal of Banking and Fiance,No.9.

[3]沈悅,戴士偉,陳錕.房價過度波動的系統性風險溢出效應測度——基于GARCH-Copula-CoVaR模型[J]. 中央財經大學學報,2016,(3).

[4]Gustafsson P.,Stockhammar P.,Sterholm P. 2015. Macroeconomic Effects of a Decline in Housing Prices in Sweden [R].Sweden National Institute of Economics Research Working Paper, No.138.

[5]Kurlat P.,Stroebel J. 2015. Testing for Information Asymmetries in Real Estate Markets [J].The Review of Financial Studies, No.5.

[6]趙留彥,王一鳴.A、B股之間的信息流動與波動溢出 [J].金融研究,2003,(10).

[7]洪永淼,成思危,劉艷輝,汪壽陽.中國股市與世界其他股市之間的大風險溢出效應 [J].經濟學季刊,2004,(3).

[8]Hartman P.,Straetmans S.,Vries C.G. 2004. Asset Market Linkages in Crisis Periods [J].Review of Financial Studies,No.86.

[9]Yang S. Y.,Doong S. C. 2004. Price and Volatility Spillovers between Stock Prices and Exchange Rates:Empirical Evidence from the G-7 Countries [J].International Journal of Business and Economics,No.3.

[10]Reboredo J. C.,Rivera-Castro M. A.,Ugolini A. 2016. Downside and Upside Risk Spillovers Between Exchange Rates and Stock Prices [J].Journal of Banking and Finance, No.62.

[11]周愛民,韓菲.股票市場和外匯市場間風險溢出效應研究——基于GARCH-時變Copula-CoVaR模型的分析 [J].國際金融研究,2017,(11).

[12]李玉賢.我國上市商業銀行風險溢出效應的測度及分析研究——基于CoVaR模型的分析 [J].陜西科技大學學報,2012,(2).

[13]李叢文,閆世軍.我國影子銀行對商業銀行的風險溢出效應——基于GARCH-時變 Copula-CoVaR模型的分析 [J].宏觀經濟研究,2015,(10).

[14]馬麟.我國商業銀行系統性風險及溢出效應研究[J].宏觀經濟研究,2017,(11).

[15]唐文進,蘇帆.極端金融事件對系統性風險的影響分析——以中國銀行部門為例 [J].經濟研究,2017,(4).

[16]沈悅,戴士偉,羅希.中國金融業系統性風險溢出效應測度——基于GARCH-Copula-CoVaR模型的研究[J].當代經濟科學,2014,(11).

[17]傅強,張穎.我國金融系統的風險溢出故研究——基于溢出指數的實證分析 [J].經濟研究,2015,(7).

[18]王愷忱.銀行系統性金融風險溢出效應分析——基于CoVaR模型 [D]蘭州財經大學,2017.

[19]楊子暉,陳雨恬,陳里璇.極端金融風險的有效測度與非線性傳染 [J].經濟研究,2019,(5).

[20]蘇明政,張慶君. 經濟周期波動、溢出效應與系統性金融風險區域傳染性——基于VARX模型的實證研究 [J].上海金融學院學報,2015,(2)