企業(yè)誠信文化對盈余管理的影響研究

2020-12-14 04:14:20左銳馬曉娟李玉潔

會計之友 2020年24期

左銳 馬曉娟 李玉潔

【摘 要】 以2012—2017年A股上市公司為研究對象,利用文本分析法并輔以綜合評分法衡量企業(yè)誠信文化,實證檢驗企業(yè)誠信文化對公司應計和真實盈余管理行為的影響。研究發(fā)現(xiàn):良好的誠信文化能夠約束企業(yè)的應計和真實盈余管理行為,誠信文化的樹立和培育,有效減少了企業(yè)盈余管理行為。進一步研究發(fā)現(xiàn),誠信文化能替代法制環(huán)境抑制企業(yè)的應計和真實盈余管理行為,當企業(yè)所處地區(qū)法制環(huán)境較差時,誠信文化對應計和真實盈余管理的抑制作用更加突出。

【關鍵詞】 企業(yè)誠信文化; 應計盈余管理; 真實盈余管理; 法制環(huán)境

【中圖分類號】 F233? 【文獻標識碼】 A? 【文章編號】 1004-5937(2020)24-0042-11

一、引言

誠信,作為現(xiàn)代經濟的新式資本,對人類生產經營活動至關重要。黨的十八大指出:如今部分領域道德失范、誠信缺失,應倡導誠信、友善的社會主義核心價值觀,深入開展道德領域突出問題專項治理,加強政務、商務、社會和司法誠信建設,做誠信風尚的引領者。黨的十九大再次強調推進誠信建設,樹立誠信文化建設,已上升為我國發(fā)展的戰(zhàn)略目標之一。國外經濟學家將誠信價值觀作為促進經濟契約的潤滑劑,因為以誠信為基礎的商業(yè)行為更易獲得交易雙方認可,合作的加深反過來促進誠信,形成良性循環(huán),建立和諧的經濟環(huán)境。中國獨特的制度背景下,誠信作為我國的傳統(tǒng)美德之一,包含兩方面,一是待人真誠,二是信守承諾。現(xiàn)代社會,國民價值觀、思維及行為方式會不自覺地受到誠信這一傳統(tǒng)文化的影響。

企業(yè)將誠信作為“最高層基調”,可有效緩解因企業(yè)兩權分離而產生的道德風險和逆向選擇等問題。企業(yè)盈余管理行為從根本上反映會計契約未得以有效執(zhí)行[1],虛增會計信息,弱化企業(yè)財務報告原有價值,干擾投資者理性判斷,嚴重時給投資者造成重大經濟損失。違背誠信道德準則,盈余管理行為易造成會計信息失真,企業(yè)失信問題亟待解決。將誠信價值觀加入企業(yè)文化規(guī)范中,作為組織成員內部乃至整個企業(yè)的行為準則,顯著改善企業(yè)行為,減少盈余管理的不誠信行為。因此,探討企業(yè)誠信文化與盈余管理的關系是具有價值的學術研究。同時,新制度經濟學指出,正式制度與非正式制度二者相輔相成,在考慮不同的法制環(huán)境因素影響后,誠信的企業(yè)文化如何影響企業(yè)的盈余管理行為?

鑒于此,本文以2012—2017年A股上市公司為樣本,從企業(yè)誠信文化的角度,分析企業(yè)文化對盈余管理的治理作用,且考慮法制環(huán)境這一外部治理因素,檢驗企業(yè)誠信文化對盈余管理的作用機制。研究表明:企業(yè)誠信文化能約束企業(yè)應計和真實盈余管理行為,誠信文化的樹立和培育,有效減少企業(yè)的盈余管理行為;當企業(yè)所處地區(qū)法制環(huán)境較差,替代法制環(huán)境抑制企業(yè)的應計和真實盈余管理行為,企業(yè)誠信文化對應計和真實盈余管理的抑制作用更為突出。

本文的貢獻可能在于,第一,將應計盈余管理與真實盈余管理結合,全面研究誠信文化之于應計盈余管理與真實盈余管理的關系;第二,誠信文化與盈余管理的關系是否會受到法制環(huán)境的影響尚未有研究結論,從法制環(huán)境角度,深入研究企業(yè)誠信文化與應計盈余管理和真實盈余管理的關系,彌補了企業(yè)誠信文化與盈余管理的相關研究空白。

二、文獻綜述

(一)企業(yè)誠信文化的經濟后果

誠信,在企業(yè)的可持續(xù)發(fā)展過程中扮演著重要的角色。目前對企業(yè)誠信文化經濟后果的研究主要集中于微觀層面,如企業(yè)價值、聲譽、會計信息質量以及內部控制。企業(yè)誠信文化可以提升企業(yè)業(yè)績。Chao[2]在研究跨國企業(yè)的核心戰(zhàn)略能力時指出,企業(yè)的發(fā)展能力很大程度上取決于企業(yè)誠信,持續(xù)的高聲譽能夠提高跨國企業(yè)的業(yè)績和核心戰(zhàn)略能力,走向多元化。Jiang et al.[3]以中國上市公司為樣本,通過文本分析的方法識別企業(yè)誠信文化,發(fā)現(xiàn)企業(yè)誠信文化可以克服信貸約束,降低企業(yè)的外部交易成本。企業(yè)誠信文化對會計信息質量有顯著影響。徐亞琴等[4]基于中國A股上市公司的研究表明,企業(yè)誠信文化能夠顯著提高內部控制的有效性,進一步區(qū)分企業(yè)成長性和盈利能力后,企業(yè)誠信文化對高成長高盈利企業(yè)的內部控制有效性的提升作用更加顯著。Shu et al.[5]通過設計與誠信相關的問題,考察企業(yè)對誠信價值觀的認可,回收和篩選問卷后研究發(fā)現(xiàn),具有誠信文化的公司,其內部控制制度更加健全和有效。左銳等[6]研究表明企業(yè)誠信文化對企業(yè)創(chuàng)新具有顯著促進作用,且內部控制是企業(yè)誠信文化創(chuàng)新的路徑之一。關于企業(yè)誠信文化對盈余管理的影響,目前的研究局限于其對應計盈余管理的研究,姜付秀等[7]研究發(fā)現(xiàn),誠信作為企業(yè)的核心價值觀,能夠有效改善企業(yè)行為,壓制企業(yè)調整應計項目的欲望。

(二)盈余管理的影響因素

1.公司治理機制

目前研究發(fā)現(xiàn)公司治理機制如董事會、審計委員會、高管激勵等與盈余管理顯著相關。Chen et al.[8]研究發(fā)現(xiàn),當監(jiān)管政策要求提高董事會獨立性后,獨立董事可以充分發(fā)揮其獨立性特征,幫助企業(yè)約束高管的盈余管理,有效地改善公司的信息披露環(huán)境。Albersmann et al.[9]的實證結果表明,在雙重董事會制度下,德國上市公司的審計委員會及其特征與較低的盈余管理相關,即審計委員會成立后,公司的盈余管理水平有所下降。Tessema et al.[10]基于韓國公司的數(shù)據(jù),研究發(fā)現(xiàn)企業(yè)股權結構與盈余質量顯著正相關,且外部的政府監(jiān)督機制可以有效促進盈余報告的透明度。黃海杰等[11]研究發(fā)現(xiàn),獨立董事發(fā)揮監(jiān)督作用離不開自身的專業(yè)技能,并且當獨立董事的會計技能得到外界廣泛的認可并形成特色的聲譽時,可以在一定程度上指導和提醒董事保持獨立性,更好地從事本職工作,監(jiān)督公司管理層并減少其不利于企業(yè)價值的盈余操縱行為。

2.制度環(huán)境

制度環(huán)境包括國家文化和法律環(huán)境,與盈余管理活動密切相關。在外部制度環(huán)境方面,由于各個國家的語言、文化、宗教、政治、法律各不相同,制度環(huán)境對國內外企業(yè)的盈余管理活動產生了不同影響。Baik et al.[12]研究發(fā)現(xiàn),由于各國的文化、政治和法律環(huán)境存在差異,企業(yè)并購中的投標人會為了降低超額支付帶來的風險,從事盈余操縱。Han et al.[13]亦發(fā)現(xiàn),管理層行使盈余自由裁量權的程度與自身的價值體系和制度環(huán)境有關,如國家文化和法律環(huán)境。陳克兢等[14]認為,制度環(huán)境的完善有助于從源頭上抑制管理層以權謀私,企業(yè)所在地區(qū)市場化進程越快,法律保護越健全,管理層受到的約束就越多,操縱盈余的可能性就越小。崔艷娟等[15]認為,企業(yè)是否進行業(yè)績調整與市場大環(huán)境有關,當政府發(fā)揮更好的治理職能,建立健全了嚴格的法律法規(guī)體系,能夠強制性地規(guī)范企業(yè)行為,減少盈余管理的發(fā)生。

文獻回顧可知,國內外學者鮮少關注非正式制度(如企業(yè)誠信文化)與盈余管理間的關系。新時代背景下,隨著我國的資本市場監(jiān)督體系日益規(guī)范和完善,企業(yè)的經濟行為處于嚴格的監(jiān)督之下,企業(yè)靈活運用會計政策法規(guī)所賦予的自由裁量權的空間也日益縮小,盈余管理手段逐漸由調整應計項目過渡為虛構真實市場交易,面對這一變化,學界需要更為全面地剖析企業(yè)行為的誘導因素。因此,本文擴展研究基于真實交易的盈余管理行為,有助于更好地理解企業(yè)文化對企業(yè)行為的作用。

三、理論分析與研究設計

(一)企業(yè)誠信文化與盈余管理

Miroshnik et al.[16]認為,企業(yè)文化是企業(yè)的行為指南,也是企業(yè)實現(xiàn)目標的一種戰(zhàn)略,如同生物的DNA由基因組成,企業(yè)文化的DNA由價值觀構成,亦或是組織信奉的哲學或使命,組織的行為由此而產生。因此,企業(yè)文化可以從價值觀的角度進行表征,因為價值觀處于核心地位。特別地,誠信價值觀在企業(yè)文化的組成中,是最為常見的。具有高度誠信文化的公司傳遞了企業(yè)具有值得信賴的、上進的管理層和員工。Jiang et al.[3]認為,恪守誠信的員工反對消極、短視、懶惰,在社交網絡中與所有的利益相關者保持著健康的關系,不屈服于挫折或其他負面情緒。從這個意義上說,誠信文化可以作為一種指導原則來啟發(fā)和激勵管理層和員工的行為。

從委托代理兩方關系角度,企業(yè)的代理人可能會因為逆向選擇和道德風險等做出違背企業(yè)價值的不當行為。Arce[17]指出,薪酬激勵作為解決代理問題的一項激勵措施,當與業(yè)績相關時,會促使高管將虧損的業(yè)績指標扭曲為盈利的指標。激勵與監(jiān)督并存,高管的失信行為也有相應的懲罰機制。當高管受罰成本高于盈余操縱帶來的收益時,懲罰所產生的震懾力就會減少高管的業(yè)績操控,這一因果關系鏈的背后是誠信資本的治理機制。誠信可以扮演監(jiān)督的角色,通過降低組織成本提高效率。

基于以上分析,本文認為,具有企業(yè)誠信文化的公司,其盈余管理程度相對更低。首先,誠信作為最基本的道德原則之一,是立身處世之根本,管理層將誠信作為企業(yè)的行為指南,能夠時刻從道德層面提醒自己做出符合大眾利益的決策,減少盈余操控。其次,誠信具有普適性,社會成員廣泛遵守這一原則,并對違背這一原則的行為格外敏感,如果管理層做出失信行為,極易被發(fā)現(xiàn)和舉報,因此,管理層的盈余操縱動機能夠被有效的約束,從而減少業(yè)績調整。最后,樹立誠信的工作心態(tài),能夠潛移默化地影響每個人的行為,最終企業(yè)高管及員工都能發(fā)自內心的以誠信行事,有效改善因契約關系而產生的逆向選擇和道德風險等問題。因此,本文認為,企業(yè)誠信文化價值觀的建立,能夠抑制企業(yè)的盈余管理,故提出假設1。

H1a:企業(yè)誠信文化與應計盈余管理之間存在顯著負相關關系,即企業(yè)誠信文化的樹立能夠抑制應計盈余管理行為。

H1b:企業(yè)誠信文化與真實盈余管理之間存在顯著負相關關系,即企業(yè)誠信文化的樹立能夠抑制真實盈余管理行為。

(二)企業(yè)誠信文化、法制環(huán)境與盈余管理

20世紀70年代,美國經濟史學家Douglass North將制度因素引入經濟研究之中,發(fā)現(xiàn)了制度對長期經濟發(fā)展的重要作用,該理論指出,制度是“人為地”對“政治、經濟和社會互動的一種約束”,分為正式制度和非正式制度。非正式制度是一種在官方認可的渠道之外建立和執(zhí)行的一種社會共享規(guī)范,盡管被社會成員廣泛接受和認可,但它們通常是不成文的,如習俗和傳統(tǒng),隨著時間的推移,非正式制度發(fā)揮著更加持久的作用,社會成員耳濡目染,不自覺地感染著自我行為。無論在何種社會,正式制度與非正式制度都不是單獨存在的。Chakraborty et al.[18]指出,正式制度與非正式制度既不是平行的關系,也不是承接的關系,兩者相輔相成,相互影響。現(xiàn)有研究中,被廣泛認可的一種非正式制度就是誠信(信任)。誠信是基于對他人可信賴的一種信念,使自我受到他人行為影響的意愿。et al.[19]研究發(fā)現(xiàn),誠信有助于緩解機會主義和道德風險問題,降低企業(yè)交易中的不確定性,促進信息溝通,從而降低成本。

誠信能夠在法制建設較為落后的國家和地區(qū)發(fā)揮更大的作用,是因為法律制度的不完善,無法強制性的約束和指導企業(yè)行為,此時,市場中的參與者開始依賴于長期交易中形成的誠信和聲譽等標準,從而導致誠信作用突出。因此,當法制環(huán)境較好時,企業(yè)的盈余管理行為受到諸多限制,盈余操控的機會和空間都較小,可能會減弱企業(yè)誠信文化對盈余管理的影響;相反,當法制環(huán)境較差時,從企業(yè)的經營活動中凝聚的誠信道德價值觀可能會通過行為規(guī)范等方式,形成一種良好的內部工作環(huán)境,最終影響企業(yè)的盈余管理行為。綜合以上觀點,本文認為當正式制度法制環(huán)境較為薄弱時,企業(yè)誠信文化能夠發(fā)揮替代作用,糾正企業(yè)盈余管理行為。故提出假設2。

H2a:法制環(huán)境越差,企業(yè)誠信文化對應計盈余管理的負相關關系更顯著。

H2b:法制環(huán)境越差,企業(yè)誠信文化對真實盈余管理的負相關關系更顯著。

四、研究設計

(一)樣本選擇

本文以我國A股上市公司為研究對象,Guiso et al.[20]指出,短期內企業(yè)不會頻繁改變企業(yè)文化價值觀,故本文的研究區(qū)間定為2012—2017年。誠信指標采用手動搜集的方式獲得,盈余管理的相關數(shù)據(jù)取自模型計算結果,實證檢驗所需的其他數(shù)據(jù)源自國泰安數(shù)據(jù)庫。

本文對樣本按照以下標準進行篩選與處理:(1)以證監(jiān)會2012年的行業(yè)分類為依據(jù),剔除金融類公司;(2)剔除ST和?觹ST公司;(3)剔除研究對象中存在數(shù)據(jù)缺失不全的公司樣本;(4)回歸時,采用Robust方法,處理可能存在的異方差,最終共得到12 416個樣本;(5)對文中的連續(xù)變量進行Winsorize處理,剔除異常值,盡可能地排除異常值引起的干擾。實證分析主要使用Stata15.0、Excel 2010等統(tǒng)計軟件。

(二)變量定義

1.企業(yè)誠信文化

(1)文本分析法

通過對國內外企業(yè)誠信文化的相關文獻進行梳理,發(fā)現(xiàn)各國學者都傾向于采用文本分析法,識別企業(yè)官方對外公布的企業(yè)文化建設,且該方法得到了國內外學者的一致認可,以確定誠信價值觀的存在。因此,本文采用國際上通用的文本分析法,構建企業(yè)誠信文化衡量指標,進行后續(xù)研究。具體做法如下:

首先,根據(jù)前述企業(yè)誠信文化概念界定,確定誠信內涵,包括誠信、真實、真誠、信譽、信任、信用、公平、責任、道德等關聯(lián)詞匯。然后,通過企業(yè)官方網站、內部控制報告等途徑獲取相關資料。最后,當企業(yè)文化規(guī)定中,只要含有上述誠信詞匯之一,即可表明企業(yè)存在誠信文化,取值為1,令Integrity=1;相反,若企業(yè)文化中沒有上述誠信價值觀的相關詞匯,表明企業(yè)不存在誠信文化,取值為0,令Integrity=0。

(2)綜合評分法

為了提高結論的說服力,本文同時借鑒王艷[21]的做法,考察能夠體現(xiàn)誠信文化的企業(yè)多種行為,將其作為企業(yè)誠信文化的另一表現(xiàn)方式,作為企業(yè)誠信文化指數(shù),檢驗其與盈余管理的關系。企業(yè)誠信文化指數(shù)包括三個方面:

第一,訴訟。指依法解決當事人雙方訟爭的活動。企業(yè)由一系列的契約構成,企業(yè)若具有誠信意愿和能力,就可以合法合規(guī)地履行經濟契約,面對社會公眾的道德監(jiān)督也能表現(xiàn)出誠信特質,樹立誠信的形象,遠離訴訟。因此,訴訟這一行為能很好地體現(xiàn)企業(yè)對誠信文化的認可。第二,罰款。依據(jù)法律,強制性地對違反法律卻不構成犯罪的主體進行一定數(shù)量金額的處罰。這一舉措是為了讓企業(yè)更好地規(guī)范經營,符合社會秩序。但是,若企業(yè)忽視誠信的價值觀念,更不具備誠信能力,就會做出與社會行為規(guī)范相悖的不當行為,甚至違反法律法規(guī)。第三,譴責。企業(yè)被公開譴責的原因是公司高管道德缺失,違規(guī)披露會計信息,懶于履行高管職責,違背道德準則。若公司被監(jiān)管機構公開譴責或批評,說明該公司道德意識較弱,公司行為缺乏道德的指導和約束,嚴重情況下可能違反法律導致更嚴重的處罰。

上述三種行為從不同角度體現(xiàn)了企業(yè)對誠信文化的認可和踐行,包括道德層面的認知和法律層面的規(guī)范。因此,本文用訴訟、罰款、譴責三項指標來衡量企業(yè)誠信價值觀。查閱公司年報,若公司當年有新增訴訟且作為被告,取值為0,若無則取值為1;營業(yè)外支出含有罰款支出,取值為0,若無罰款支出,則取值為1;公司高管被公開批評指責,取值為0,若無,則取值為1。上述三個指標求和,構成企業(yè)誠信文化指數(shù),值越大,企業(yè)對誠信價值觀的認可度越高,企業(yè)表現(xiàn)得越誠信。

2.盈余管理

(1)應計盈余管理

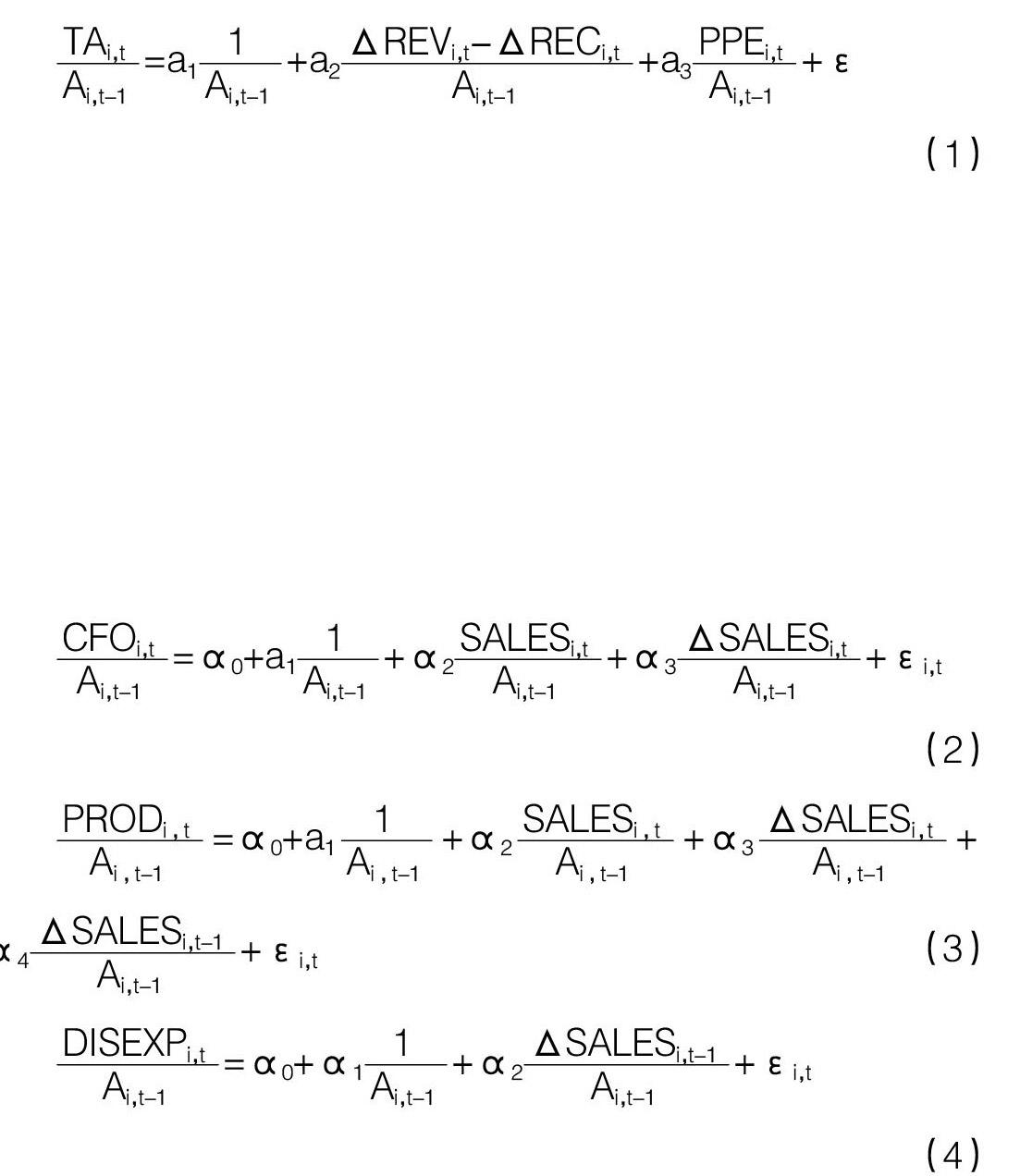

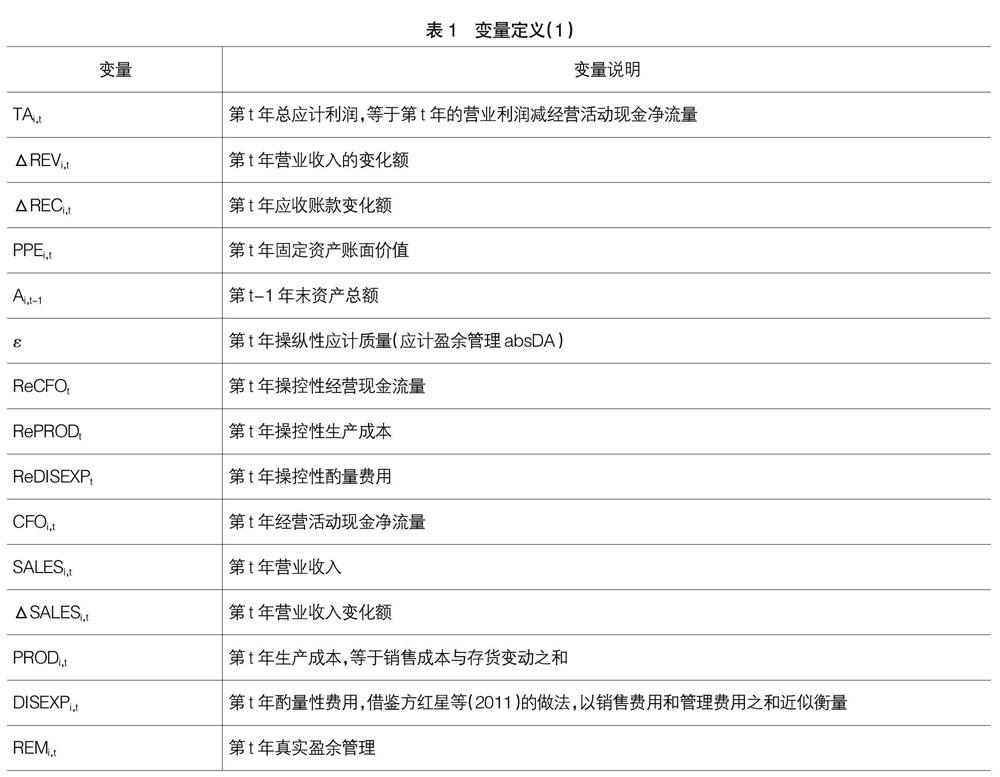

本文采用修正的Jones模型,計算企業(yè)的應計項目盈余。該模型計算出來的操縱性應計質量值,代表了公司進行一定程度上的盈余調整,因此,在多元回歸檢驗時,本文取操縱性應計質量(ε)的絕對值來衡量應計盈余管理(absDA),絕對值越大,應計盈余管理的調整幅度越大。計算模型如下:

■=a1■+a2■+a3■+ε

(1)

(2)真實盈余管理

根據(jù)已有研究,本文通過現(xiàn)有模型以真實盈余管理總額衡量上市公司盈余管理水平。真實盈余管理(REMi,t)包括操控性經營現(xiàn)金流量(ReCFOt)、操控性生產成本(RePRODt)、操控性酌量費用(ReDISEXPt)三項調整合計,計算如式2—式4所示:

■=α0+a1■+α2■+α3■+εi,t

(2)

■=α0+a1■+α2■+α3■+

α4■+εi,t? ?(3)

■=α0+α1■+α2■+εi,t

(4)

企業(yè)的真實盈余管理行為通常包括操控銷售、操控成本和操控酌量性費用的方式,為實現(xiàn)調整報告盈余的目的,管理層可能通過上述3種行為中的一種或多種方式實現(xiàn)。基于調整方向不同,真實盈余管理的程度可能互相抵消而降低了模型的效用。因此,借鑒Cohen et al.[22]的方法構建綜合計量的真實盈余管理指標(REM),計算如模型5:

REMi,t=Reprodi,t-ReCFOi,t-ReDISEXPi,t (5)

3.法制環(huán)境

本文以王小魯?shù)萚23]《中國分省份市場化指數(shù)報告(2016)》中的“市場中介組織的發(fā)育和法律制度環(huán)境評分”作為法制環(huán)境(Law)的替代衡量指標。由于該報告的數(shù)據(jù)目前只更新至2014年,借鑒現(xiàn)有研究,本文將2014年的法制環(huán)境指數(shù)用來代替2015年和2016、2017年的數(shù)據(jù)。

(三)實證模型

根據(jù)陳克兢等[14]的研究,建立模型6用于檢驗H1a和H1b中企業(yè)誠信文化對盈余管理的影響:

EM=α0+α1Integrity+α2Controli,t+α3∑Industryi,t+

α4∑Yeari,t+ε? ? ? (6)

為了檢驗H2a和H2b,即企業(yè)誠信文化與法制環(huán)境對盈余管理的影響,建立模型7和模型8,采用多元回歸方式,檢驗企業(yè)誠信文化、法制環(huán)境各自對盈余管理的影響,并引入交互項,通過分析企業(yè)誠信文化與法制環(huán)境的交互項系數(shù),檢驗企業(yè)誠信文化與法制環(huán)境的調節(jié)作用。

EM=β0+β1Integrity+β2Law+β3Controli,t+

β4∑Industryi,t+β5∑Yeari,t+ε? ?(7)

EM=β0+β1Integrity+β2Law+β3Integrity×Law+

β4Controli,t+β5∑Industryi,t+β6∑Yeari,t+ε

(8)

五、實證分析

(一)描述性統(tǒng)計

表3列示了本文主要變量的描述性統(tǒng)計結果。得出absDA的均值(中位數(shù))為0.076(0.052),REM的均值(中位數(shù))為0.000(0.008)。Integrity的均值(中位數(shù))為0.529(1.000),說明52.9%的企業(yè)誠信文化水平良好。Integrity_index的均值為2.241,最大值為3,最小值為0,標準差為0.748,說明各企業(yè)誠信文化指數(shù)差異較大。控制變量中,企業(yè)平均規(guī)模的自然對數(shù)取值為22.180;負債占比43.5%;總資產凈利潤率平均值為3.7%;總資產增長率為17.5%;董事會規(guī)模為2.139;獨立董事占比37.4%;24.6%的公司董事長與CEO為同一人兼任;前五大股東持股比例平均值為52.2%;5.3%的公司聘請四大會計師事務所擔任財務報告外部審計;法制環(huán)境均值為9.401。

表4和表5是兩種盈余管理變量與其他各變量的相關性分析結果。得出Integrity與absDA的相關系數(shù)為-0.021,與REM的相關系數(shù)為-0.022,并均在5%水平顯著為負,初步說明企業(yè)誠信文化指數(shù)與盈余管理呈負相關關系,有助于本文的進一步檢驗。

(二)實證結果分析

1.企業(yè)誠信文化與盈余管理

表6是企業(yè)誠信文化與兩種盈余管理的回歸結果。如列(1)和列(2)所示,控制其他影響因素后,企業(yè)誠信文化與應計盈余管理的回歸結果顯示Integrity對absDA的回歸系數(shù)為-0.005,并在5%水平上顯著為負,Integrity_index與absDA的回歸系數(shù)為-0.003,在5%水平上顯著為負,說明具有良好誠信企業(yè)文化的公司,其操縱應計項目的程度更小,誠信企業(yè)文化的宣傳,有效地減少了基于應計項目的業(yè)績干預。總體而言,回歸結果支持H1a。列(3)和列(4)是企業(yè)誠信文化與真實盈余管理的檢驗結果。控制其他影響因素后,Integrity與REM的回歸系數(shù)為-0.007,在5%水平上顯著為負,Integrity_index與REM的回歸系數(shù)為-0.008,在1%水平上顯著為負,說明具有良好誠信文化的公司,通過真實盈余管理活動平滑盈余的可能性更低,誠信企業(yè)文化的宣傳,有效地減少了企業(yè)通過安排交易活動調整財務信息的行為。總體而言,回歸結果支持H1b。

2.企業(yè)誠信文化、法制環(huán)境與盈余管理

表7列示了企業(yè)誠信文化、法制環(huán)境與兩種盈余管理的實證結果。列(1)表明,Integrity、Law與absDA的回歸系數(shù)分別為-0.005和-0.0004,并在5%和10%水平上均顯著為負,表明企業(yè)誠信文化、法制環(huán)境均能約束應計盈余管理;加入企業(yè)誠信文化與法制環(huán)境的交互項(Integrity×Law)后如列(2)所示,交互項系數(shù)為0.002,在5%水平顯著為正,表明企業(yè)誠信文化與法制環(huán)境對應計盈余管理的作用具有一定的替代關系,當企業(yè)所處地區(qū)法制環(huán)境較差時,企業(yè)誠信文化對應計盈余管理的抑制作用更加顯著,H2a基本得到驗證。列(3)顯示,Integrity與REM在5%水平為-0.008,Law與REM在5%水平顯著為-0.0010,說明企業(yè)誠信文化與法制環(huán)境都能較好地抑制企業(yè)的真實盈余管理;加入企業(yè)誠信文化與法制環(huán)境的交互項后,列(4)所示,交互項系數(shù)為0.008,在10%水平顯著為正,表明企業(yè)誠信文化與法制環(huán)境對真實盈余管理存在替代調節(jié)作用,當企業(yè)所處地區(qū)法制環(huán)境較差時,企業(yè)誠信文化對真實盈余管理的抑制作用更加顯著,H2b基本得到驗證。

(三)穩(wěn)健性檢驗

1.內生性檢驗

企業(yè)誠信文化作為公司的行為規(guī)范,與企業(yè)行為相互影響,故兩者之間可能存在因內生問題。也就是說,并不是企業(yè)誠信文化的培育減少了盈余管理行為,而是盈余管理行為的發(fā)生,使得企業(yè)越發(fā)重視誠信價值觀,從而將誠信確立為企業(yè)高度認可的道德價值。前述實證結果僅表明企業(yè)誠信文化與盈余管理相關,但并不是因果關系。

譚燕芝等[24]發(fā)現(xiàn),企業(yè)所在地區(qū)教育水平越高,信用越好,因此,本文考慮將地區(qū)教育水平(Edu)作為企業(yè)誠信文化的工具變量,利用工具變量法通過Heckman兩階段回歸,進一步檢驗企業(yè)誠信文化與兩種盈余管理的關系。如表8第一階段的Probit邏輯概率回歸結果顯示,企業(yè)誠信文化與地區(qū)教育水平的回歸系數(shù)在1%水平上顯著為正,同時檢驗盈余管理與地區(qū)教育水平兩者的關系,發(fā)現(xiàn)兩者無明顯的相關關系(不再列示),說明地區(qū)教育水平(Edu)符合外生工具變量的要求,對企業(yè)誠信文化而言是一個有效的工具變量。在Probit概率估計后,進一步計算自選擇系數(shù),即逆米爾斯比(IMR)。最后,Heckman全樣本回歸結果顯示(列2—列5所示),IMR的回歸結果在1%和10%水平上均顯著,表明企業(yè)誠信文化與盈余管理間存在內生性問題,將IMR加入回歸模型加以控制,發(fā)現(xiàn)企業(yè)誠信文化與應計盈余管理和真實盈余管理仍顯著負相關,主假設H1a和H1b在控制內生性問題后仍然成立。

2.企業(yè)誠信文化衡量指標

本文對誠信文化的定義,包含信用這一維度,為了進一步提高研究結論的說服力,本文將企業(yè)所在省市信用排名作為企業(yè)誠信文化的替代變量(Credit),并檢驗已有模型。實證結果表明,Credit與absDA在10%水平顯著負相關,與REM也在10%水平顯著負相關,說明誠信(信用)文化能夠顯著約束企業(yè)行為,有效減少盈余管理活動,本文H1a和H1b仍然成立。

3.法制環(huán)境的穩(wěn)健性檢驗

前文檢驗了法制環(huán)境對企業(yè)誠信文化與盈余管理兩者間的調節(jié)作用。考慮到法制環(huán)境指標數(shù)據(jù)更新緩慢,本文將2015—2017年的法制環(huán)境指數(shù)用最新的2014年數(shù)據(jù)衡量,可能導致研究結論有偏。為了提高本文研究結論的說服力,本文在穩(wěn)健性檢驗中增加對2012—2014年的現(xiàn)有數(shù)據(jù)進行企業(yè)誠信文化、法制環(huán)境與盈余管理三者間關系的實證研究,即縮小研究期間。因此,本節(jié)的穩(wěn)健性檢驗主要針對于H2a和H2b來展開。結果表明當企業(yè)所在地區(qū)法制環(huán)境較差時,企業(yè)誠信文化對應計和真實盈余管理的抑制作用更加顯著,H2a和H2b的研究結論通過穩(wěn)健性檢驗。

六、結語

近年來,黨中央高度重視社會誠信,多次在重要場合重申重述社會主義誠信價值觀的重要性,指出建設以誠信為基礎的社會主義市場經濟體制,對社會進步具有舉足輕重的作用。基于此,本文以我國上市公司為樣本,利用文本分析并輔之綜合評分的方式,衡量中國企業(yè)誠信文化,研究誠信資本與盈余管理的關系,并考察不同法制環(huán)境背景下,企業(yè)誠信文化對盈余管理的變化,研究表明:企業(yè)誠信文化能夠抑制企業(yè)的盈余管理行為;當法制環(huán)境較差時,企業(yè)誠信文化的存在,可以代替法制糾正企業(yè)的盈余操縱。企業(yè)今后應加強誠信文化建設,營造文化氛圍,改善公司內部環(huán)境,提高公司治理。本文的研究方法為今后開展企業(yè)文化的相關實證研究提供了一定的借鑒和參考。

本文的研究也存在不足。在樣本選取方面,個別公司可能出于某種原因,并未公開披露企業(yè)誠信文化,導致樣本數(shù)據(jù)有誤。盡管本文同時從企業(yè)行為后果角度考察企業(yè)誠信文化,以及利用問卷回收數(shù)據(jù)代替企業(yè)誠信文化,從多個角度衡量企業(yè)誠信文化,盡力彌補這方面的不足,但仍有可能導致研究結論出現(xiàn)偏差。因此,未來研究企業(yè)誠信文化時,在采用文本分析法的同時,還可同時對企業(yè)進行采訪,關注企業(yè)對誠信價值觀建設的持續(xù)性表現(xiàn),更加全面地了解企業(yè)文化建設。

【參考文獻】

[1] 管考磊,張蕊.企業(yè)聲譽與盈余管理:有效契約觀還是尋租觀[J].會計研究,2019(1):59-64.

[2] CHAO E J.Core Corporate strategic capabilities:role of corporate capabilities,integrity,institutions,and implications toward sustainable corporate reputation and performance[M]//The customer is not always right? Marketing orientationsin a dynamic business world,2017:759.

[3] JIANG F,et al.Corporate culture and investment cash flow sensitivity[J].Journal of Business Ethics,2019,154(2):425-439.

[4] 徐亞琴,翟勝寶,汪順.企業(yè)誠信文化與內部控制有效性——基于A股上市公司的實證研究[J].財務研究,2018(1):12-23.

[5] SHU W,CHEN Y,LIN B,et al.Does corporate integrity improve the quality of internal control?[J].China Journal of Accounting Research,2018,11(4):407-427.

[6] 左銳,馬曉娟,李玉潔.誠信文化、內部控制與企業(yè)創(chuàng)新——基于產權性質的調節(jié)作用[Z].西安財經大學工作論文.

[7] 姜付秀,石貝貝,李行天.“誠信”的企業(yè)誠信嗎?——基于盈余管理的經驗證據(jù)[J].會計研究,2015(8):24-31.

[8] CHEN X,CHENG Q,WANG X.Does increased board independence reduce earnings management? Evidence from recent regulatory reforms[J].Review of Accounting Studies,2015,20(2):899-933.

[9] ALBERSMANN B T,HOHENFELS D.Audit committees and earnings ma-

nagement evidence from the german two-tier board system[J].Schmalenbach Business Review,2017,18(2):147-178.

[10] TESSEMA A,KIM MS,DANDU J.The impact of ownership structure on earnings quality:the case of South Korea[J].International Journal of Disclosure and Governance,2018,15(3):129-141.

[11] 黃海杰,呂長江,丁慧.獨立董事聲譽與盈余質量——會計專業(yè)獨董的視角[J].管理世界,2016(3):128-143.

[12] BAIK B,et al.The role of institutional environments in cross-border mergers:a perspective from bidders earnings management behavior[J].Management International Review,2015,55(5):615-646.

[13] HAN S,et al.A cross-country study on the effects of national culture on earnings management[J].Journal of International Business Studies,2010,41(1):123-141.

[14] 陳克兢,李延喜,孫文章,等.制度約束還是制度誘導?——中國上市公司盈余管理策略演變的經驗證據(jù)[J].管理評論,2016,28(5):122-136.

[15] 崔艷娟,李延喜,陳克兢.政府治理、金融發(fā)展與盈余質量改善[J].系統(tǒng)工程,2017,35(10):1-12.

[16] MIROSHNIK VW,BASU D.Corporate culture:concepts and issues[M].London:Palgrave Macmillan UK,2014.

[17] ARCE G D.Integrity,unprincipled agents and corporate governance reform[J].European Journal of Law and Economics,2015,39(3):539-551.

[18] CHAKRABORTY T,MUKHERJEE A,SAHA S.Court-ship,kinship and business:a study on the interaction between the formal and the informal institutions and its effect on entrepreneurship[D].IZA Discussion Paper,2015.

[19] MéON P-G,SEKKAT K.The formal and informal institutional framework of capital accumulation[J].Journal of Comparative Economics,2015,43(3):754-771.

[20] GUISO L,SAPIENZA P,ZINGALES L. The value of corporate culture[J].Journal of Financial Econ-

omics,2015,117(1):60-76.

[21] 王艷.“誠信創(chuàng)新價值觀”文化差異度與并購績效——基于2008—2010年滬深上市公司股權并購事件的經驗數(shù)據(jù)[J].會計研究,2014(9):74-80.

[22] COHEN D A,DEY A,LYS T Z.Real and accrual-based earnings management in the Pre- and post-sarbanes-oxley Periods[J].The Accounting Review,2008,83(3):757-787.

[23] 王小魯,樊綱,余靜文.中國分省份市場化指數(shù)報告(2016)[M].北京:社會科學文獻出版社,2017.

[24] 譚燕芝,王超,李國鋒.信用環(huán)境的經濟績效及其影響因素——基于CEI指數(shù)及中國省級、地級市的數(shù)據(jù)[J].經濟經緯,2014,31(4):144-149.