政府補貼對企業(yè)R&D投入的影響

2020-12-14 04:14:20夏玲

會計之友 2020年24期

關(guān)鍵詞:擠出效應(yīng)

夏玲

【摘 要】 從凱恩斯到弗里德曼,從計劃經(jīng)濟到市場經(jīng)濟,政府和市場的關(guān)系一直都是被熱議的話題。政府補助對企業(yè)創(chuàng)新可能存在激勵效應(yīng)和擠出效應(yīng),根據(jù)以往的研究來看,兩種相對應(yīng)的效應(yīng)并不矛盾,政府補助對企業(yè)創(chuàng)新的影響隨著政府補助的增加呈U型分布。其表現(xiàn)在于,一是政府補助對企業(yè)創(chuàng)新的影響因行業(yè)屬性、時間、外部環(huán)境而異;二是政府補助包括直接政府補貼和間接稅收優(yōu)惠,影響也不一樣,所以兩種對立效應(yīng)存在是合理的。為了加強政府補貼對企業(yè)創(chuàng)新的效果研究,采用熵值法構(gòu)建包括直接政府補貼和間接稅收優(yōu)惠在內(nèi)的政府補貼指數(shù),研究政府補貼與企業(yè)R&D投入的關(guān)系,結(jié)果發(fā)現(xiàn)政府直接補貼對企業(yè)R&D投入的作用效果大于稅收優(yōu)惠和稅收負擔(dān),且政府補貼會擠出企業(yè)R&D投入。

【關(guān)鍵詞】 戰(zhàn)略性新興產(chǎn)業(yè); 政府補貼; 固定效應(yīng); 研發(fā)投入; 擠出效應(yīng)

【中圖分類號】 F276? 【文獻標識碼】 A? 【文章編號】 1004-5937(2020)24-0132-06

一、引言與研究綜述

(一)引言

創(chuàng)新,對于一個國家經(jīng)濟發(fā)展的重要性不言而喻。1912年,熊彼特在《經(jīng)濟發(fā)展理論》一書中曾提出過創(chuàng)新理論,并論述了創(chuàng)新技術(shù)、變革方法的重要性。黨的十九大強調(diào)創(chuàng)新是發(fā)展的第一動力,提出了建設(shè)創(chuàng)新型國家的重要內(nèi)容,創(chuàng)新一直是學(xué)者們研究的熱點話題。

在戰(zhàn)略性新興產(chǎn)業(yè)資金來源中,政府補貼(包括直接補貼或間接資助)一直占據(jù)著重要的地位。政府和企業(yè)是經(jīng)濟中的不同主體,在政府補貼的行為中,政府扮演的是委托人的角色,企業(yè)是代理人,政府對企業(yè)的補助實質(zhì)上是為了調(diào)節(jié)和促進經(jīng)濟的有效運行,糾正市場失靈,為企業(yè)創(chuàng)新活動的開展創(chuàng)造合適的外部環(huán)境,因此政府補貼與企業(yè)創(chuàng)新有某種程度的關(guān)系。庇古于1920年指出,政府為了提高資源配置效率,采取征稅和補貼等手段,目的就是減少外部性的低效率,降低私人成本,從而使資源的配置達到最優(yōu);李浩研等(2014)和李維安等(2016)研究發(fā)現(xiàn),稅收優(yōu)惠通過降低成本對企業(yè)R&D投入存在激勵效應(yīng)。

鑒于我國戰(zhàn)略性新興產(chǎn)業(yè)迄今為止市場化進程仍相對落后,政府在市場化程度較低的領(lǐng)域中很可能較市場化更高的領(lǐng)域發(fā)揮的作用更為顯著。而我國政府作為企業(yè)外在環(huán)境中極其重要的組成部分,本身對社會經(jīng)濟的干涉比一般國家或地區(qū)更明顯,各級政府都支配著大量重要資源,對經(jīng)濟活動具有相當大的干預(yù)能力;政府與企業(yè)之間的關(guān)系也遠比一般國家密切和復(fù)雜。盡管我國政府近年來對經(jīng)濟的控制從總體上來說有所弱化,但政府干涉現(xiàn)象在地方政府中仍較為明顯,所以政府對企業(yè)經(jīng)濟的運行有一定影響。

(二)研究綜述

為了研究政府補貼與企業(yè)R&D投入的關(guān)系,本文梳理了相關(guān)方面的文獻。關(guān)于兩者的關(guān)系,現(xiàn)有的研究有不同的結(jié)論。

1.政府補貼會刺激企業(yè)R&D投入

有學(xué)者認為,政府補貼對企業(yè)研發(fā)投資具有激勵作用。在國外研究中,Hamberg[1]選取了8個行業(yè)數(shù)據(jù)進行實證分析,結(jié)果表明,其中有6個行業(yè)的政府補貼能顯著刺激企業(yè)研發(fā)投資;Scott(1984)及Mansfied(1986)認為政府直接補貼及間接稅收優(yōu)惠對企業(yè)R&D投入均具有激勵效應(yīng);Saul Lach(2002),Xulia Gonzalez(2008)和Eui Young Lee(2010)研究了各國的中小型制造企業(yè),發(fā)現(xiàn)政府補貼有效地刺激了研發(fā)投資。國內(nèi)也有相關(guān)方面的研究,許治等[2]構(gòu)建模型得出,政府科技補貼顯著正向影響對企業(yè)研發(fā)支出;朱斌等[3]研究發(fā)現(xiàn),政府補貼激勵企業(yè)研發(fā);鄒洋等[4]的研究卻表明,直接政府補貼和間接稅收政策能刺激企業(yè)科研投資,而直接政府補貼刺激作用更強;陳遠燕(2016)則認為,間接的稅收優(yōu)惠較直接政府補貼而言,刺激作用更明顯;湯萱等[5]認為,政府直接補貼顯著促進企業(yè)研發(fā)效率,但間接補助的促進作用不明顯;吳祖光等(2017)研究表明,政府間接補貼中加計扣除和投資抵稅稅收優(yōu)惠對企業(yè)研發(fā)具有激勵效應(yīng);余菲菲等[6]對科技型中小企業(yè)的構(gòu)建面板模型得出政府對科技型企業(yè)的補助只有顯著的激勵效應(yīng)且這種激勵效應(yīng)隨著補助的增加而不斷降低;發(fā)現(xiàn),創(chuàng)新補貼對企業(yè)科研創(chuàng)新和產(chǎn)出有明顯的積極作用,而其他非創(chuàng)新補貼則沒有效果;李香菊(2019)的研究表明,直接的政府補貼和間接的稅收優(yōu)惠都對企業(yè)R&D投入具有顯著的刺激作用,且這種刺激效應(yīng)具有一定時滯性和延續(xù)性;王釗(2019)的斷點回歸得出,間接稅收優(yōu)惠與企業(yè)創(chuàng)新正向相關(guān),且直接政府補貼有利于強化這種相關(guān)性;張兆國等(2019)在雙重差分法等的實證下發(fā)現(xiàn),間接稅收優(yōu)惠對企業(yè)R&D投入具有激勵效應(yīng)。

2.政府補貼會擠出企業(yè)R&D投入

也有學(xué)者認為政府補貼對企業(yè)研發(fā)投資具有擠出作用。在國外的文獻中,Shrieves(1978)認為,政府補貼對企業(yè)R&D投入和支出具有擠出效應(yīng);Lichtenberg[8]在Hamberg的研究基礎(chǔ)上運用不同的計量方法進行追蹤數(shù)據(jù)深入研究發(fā)現(xiàn),當運用工具變量法研究時,政府補貼對企業(yè)科研投入存在替代效應(yīng),當運用固定效應(yīng)模型檢驗時,政府補貼對企業(yè)科研投入存在互補效應(yīng);Wallsten[9]的實證分析表明,政府補貼對企業(yè)研發(fā)投資具有完全的擠出效應(yīng)。在國內(nèi)的研究中,呂久琴等[10]研究表明,政府研發(fā)補貼擠壓企業(yè)的研發(fā)投入;熊維勤(2011)分析表明,政府補貼負向影響企業(yè)研發(fā)效率;肖丁丁(2013)研究得出,政府補貼會擠出企業(yè)研發(fā)支出;李爽[11]的研究結(jié)果表明,政府補貼并沒有發(fā)揮刺激作用;方文雷等(2016)得出政府補貼一旦過高就會擠出企業(yè)R&D投入,所以應(yīng)將政府補貼控制在合理的范圍;張彩江等[12]認為,珠三角地域創(chuàng)新企業(yè)的政府補貼大大擠壓了債券融資,在外部融資中適當?shù)恼a貼顯著正向影響企業(yè)科研投入,補助過多則會產(chǎn)生擠出效應(yīng),所以補助并非越多越好。

3.政府補貼和企業(yè)R&D投入的中介效應(yīng)和調(diào)節(jié)效應(yīng)

關(guān)于政府補貼和企業(yè)研發(fā)投資的中介效應(yīng)和調(diào)節(jié)效應(yīng)的實證分析,中介效應(yīng)即政府補貼通過影響企業(yè)研發(fā)投資來影響企業(yè)的創(chuàng)新效率、企業(yè)價值、公司績效等指標,而調(diào)節(jié)效應(yīng)即分析外部因素(比如企業(yè)所處時期、行業(yè)屬性等指標)如何作用于政府補貼對企業(yè)科研創(chuàng)新的效果。比如雷鵬等[13]發(fā)現(xiàn),政府補貼通過緩解企業(yè)融資約束顯著提高企業(yè)研發(fā)效率;黃藝翔等[14]認為,政府補貼明顯刺激企業(yè)科研投入,當企業(yè)所有權(quán)性質(zhì)為國有、持有較多風(fēng)投時,這種刺激效果更明顯;喻青松等[15]基于門檻回歸發(fā)現(xiàn),當具有創(chuàng)新潛力的企業(yè)需要融資時,政府補貼對科研投入具有顯著的激勵作用;盧佳友等(2017)認為,政府補貼刺激研發(fā)投入,且沿海地區(qū)企業(yè)的這種激勵效應(yīng)更明顯,但資本結(jié)構(gòu)在沿海地區(qū)反向調(diào)節(jié)政府補貼的激勵效應(yīng);李萬福等[16]認為政府創(chuàng)新補助對企業(yè)創(chuàng)新投資的激勵效應(yīng)并沒有那么顯著,且這種激勵還受到行業(yè)屬性、內(nèi)控水平和市場環(huán)境的影響;武志勇等[17]認為政府科研補貼與企業(yè)科研投資和創(chuàng)新效率正相關(guān),且企業(yè)科研投資發(fā)揮中介效應(yīng);朱永明等[18]得出政府補貼對企業(yè)科研投入和產(chǎn)出具有激勵作用的結(jié)論,且企業(yè)所處時期影響政府補貼的作用,成熟期的企業(yè)比成長期和衰退期的企業(yè)具有更強的激勵效應(yīng);毛思琪[19]對信息技術(shù)產(chǎn)業(yè)的實證分析結(jié)果表明,政府補貼會擠出企業(yè)科研投資,但資產(chǎn)負債率等指標會緩解這種擠出效應(yīng)。

基于上文的綜述分析可以發(fā)現(xiàn),政府補貼與企業(yè)R&D投入的關(guān)系較為復(fù)雜,學(xué)者沒有得出一致的結(jié)論,在相關(guān)文獻研究中,可能存在激勵效應(yīng),也可能存在擠出效應(yīng),或者兩者同時存在,而且直接政府補貼和間接稅收政策是否有顯著影響,不同的研究也得出了不同的結(jié)論,有的學(xué)者還加入了其他因素,比如行業(yè)屬性、企業(yè)所處生命周期、融資約束等發(fā)揮中介作用或調(diào)節(jié)作用。戰(zhàn)略性新興產(chǎn)業(yè)是國家重點關(guān)注的新興行業(yè),理論上而言,政府干預(yù)對企業(yè)的發(fā)展有相當大的作用,但不同的企業(yè)樣本作用效果是否一樣,還有待實證檢驗。回顧當前形勢,創(chuàng)新能力不足是制約經(jīng)濟進一步發(fā)展的瓶頸,而研發(fā)投入是企業(yè)創(chuàng)新能力最直接的體現(xiàn)。因此,探究政府補貼與企業(yè)R&D投入存在何種相關(guān)性有一定理論和實踐意義。那么,以戰(zhàn)略性新興產(chǎn)業(yè)為例,政府補貼對企業(yè)R&D投入是存在激勵效應(yīng)還是擠出效應(yīng)呢?政府直接補貼和間接稅收優(yōu)惠的作用效果是否一樣?下面,本文將通過實證分析研究這些問題。

二、研究設(shè)計和變量選取

(一)研究假設(shè)

基于上文對各學(xué)者相關(guān)文獻的分析,本文提出以下相關(guān)假設(shè)。H1a:政府補貼對企業(yè)R&D投入具有激勵效應(yīng);H1b:政府補貼對企業(yè)R&D投入具有擠出效應(yīng)。H2:政府直接補貼效果較間接稅收優(yōu)惠和稅收負擔(dān)更明顯。

(二)模型設(shè)定

企業(yè)創(chuàng)新活動的發(fā)展需要資金投入,企業(yè)R&D投入是企業(yè)創(chuàng)新活動的最直接體現(xiàn),也是衡量企業(yè)創(chuàng)新能力的重要指標。比如有學(xué)者用企業(yè)研發(fā)人員比、R&D費用與財務(wù)指標的比值等衡量企業(yè)研發(fā)投入和創(chuàng)新能力。比如呂久琴等(2011)用研發(fā)投入值除以企業(yè)期初主營收入值作為研發(fā)投入強度指標;李路路(2014)以研發(fā)總支出與企業(yè)銷售額的比值作為企業(yè)研發(fā)投入指標;黃藝翔等(2015)、喻青松等(2016)用研發(fā)支出與總資產(chǎn)的比值作為企業(yè)研發(fā)投入;鄒洋(2016)、盧佳友等(2017)用研發(fā)投入額比上營業(yè)收入的值來衡量研發(fā)投入強度;湯萱等(2016)從研發(fā)投入和研發(fā)產(chǎn)出兩個方面選取指標,分別用R&D費用和研發(fā)人員、專利申請數(shù)和企業(yè)新產(chǎn)品銷售收入衡量;郭■(2018)將研發(fā)支出除以總資產(chǎn)和研發(fā)支出的營業(yè)收入來衡量企業(yè)的研發(fā)投入強度,并以專利申請數(shù)量作為企業(yè)研發(fā)支出的衡量標準;張兆國等[20]用研發(fā)資金投入衡量企業(yè)創(chuàng)新能力;吳松彬等(2019)、陳立泰等(2019)以研發(fā)費用衡量企業(yè)研發(fā)投入;毛思琪(2019)選取了兩個指標反映企業(yè)研發(fā)投入,以研發(fā)支出與營業(yè)收入的比衡量研發(fā)投入強度,公司的研發(fā)支出以公司研發(fā)支出與政府研發(fā)補貼和營業(yè)收入的比率來衡量。結(jié)合已有研究的普遍做法,為了較為直接地反映企業(yè)研發(fā)創(chuàng)新能力,同時保證檢驗結(jié)果穩(wěn)健可靠,本文以研發(fā)支出與企業(yè)總資產(chǎn)規(guī)模的比值作為衡量企業(yè)R&D投入的指標。

為了檢驗政府補貼對企業(yè)R&D投入的影響,本文首先構(gòu)建了政府直接補貼、間接稅收優(yōu)惠和稅負的政府補貼指數(shù)指標體系,并采用熵值法計算相應(yīng)的政府補貼;然后,將計算所得的政府補貼和其他控制變量代入EViews軟件中,根據(jù)Hausman檢驗,顯示P值為0,得出采用固定效應(yīng)模型的結(jié)論;最后,根據(jù)2013—2017年的時間數(shù)據(jù),檢驗時間效應(yīng)是否存在,結(jié)果顯示P值為0.0000,通過了檢驗,因此,本文決定采用時間和個體固定效應(yīng)模型檢驗政府補貼對企業(yè)R&D投入的作用效果,模型設(shè)計如下:

上述模型中的i和j分別表示個體和時間,j取0,1,2,3,4;R&D表示企業(yè)R&D投入強度;Govdx表示企業(yè)政府補貼;Control為本模型引入的控制變量;ωi,j表示個體固定效應(yīng);?漬j表示時間固定效應(yīng);ξi,j表示隨機擾動項。

(三)變量選取

1.因變量

R&D投入強度:R&D投入是企業(yè)在進行研發(fā)創(chuàng)新活動時最直接的資金投入,來自企業(yè)內(nèi)部資金、政府補貼或外部融資等,企業(yè)資產(chǎn)中R&D投入占比直接反映企業(yè)研發(fā)能力,而研發(fā)能力反映企業(yè)的創(chuàng)新能力,因此本文以研發(fā)總支出與總資產(chǎn)的比值衡量企業(yè)R&D投入強度,作為本研究的因變量。

2.自變量

政府補貼:在當前市場環(huán)境下,結(jié)合我國的國情,我國經(jīng)濟是市場經(jīng)濟和政府干預(yù)結(jié)合的經(jīng)濟,當市場失靈、外部性帶來低效率時,就需要政府出面,干預(yù)經(jīng)濟。一是政府事前對相關(guān)產(chǎn)業(yè)的支持,為企業(yè)研發(fā)活動提供補助資金,旨在降低研發(fā)活動的成本和風(fēng)險;二是政府事后對相關(guān)產(chǎn)業(yè)的扶持,比如為企業(yè)提供稅收優(yōu)惠、減免稅收負擔(dān)等扶持政策,通過這兩方面鼓勵企業(yè)進行研發(fā)創(chuàng)新,提高成果產(chǎn)出轉(zhuǎn)化率。因此,本文選取政府直接補貼、稅收優(yōu)惠和稅收負擔(dān)三個指標,構(gòu)建政府補貼指數(shù),利用熵值法計算得出各指標的權(quán)重,根據(jù)各指標的權(quán)重計算得出最終的政府補貼。

3.控制變量

企業(yè)R&D投入的影響因素除了政府補貼外還有其他因素,為了檢驗?zāi)P偷姆€(wěn)健性,特引入融資能力、營業(yè)成本、銷售費用、治理環(huán)境和企業(yè)規(guī)模5個控制變量。

融資能力:企業(yè)需要資金進行研發(fā)活動,資金來源包括企業(yè)內(nèi)部通過負債方式等籌集的資金和外部注入的資金,政府補貼即一種外部注入企業(yè)的資金,所以本文考慮用資產(chǎn)負債率表示融資能力變量。

營業(yè)成本:用營業(yè)成本除以營業(yè)收入的值表示,一定程度上反映公司運用資金的成本。

銷售費用:反映企業(yè)產(chǎn)品的周期,隨著銷售費用的增加,產(chǎn)品的生命周期縮短,從而刺激企業(yè)開展研發(fā)項目,增加研發(fā)投入。

企業(yè)規(guī)模:一般企業(yè)資產(chǎn)的價值相對較大,參考現(xiàn)有文獻的做法,以企業(yè)總資產(chǎn)的對數(shù)衡量企業(yè)規(guī)模大小。

治理環(huán)境:本文以企業(yè)性質(zhì)表示治理環(huán)境,引入虛擬變量,國有背景為1,非國有背景為0。

主要變量定義如表1所示。

(四)數(shù)據(jù)來源

產(chǎn)業(yè)是國民經(jīng)濟的命脈,是經(jīng)濟增長的動力,在當前各行業(yè)深化改革的背景下,產(chǎn)業(yè)亟須轉(zhuǎn)型升級,國務(wù)院在2010年提出要重點培育戰(zhàn)略性新興產(chǎn)業(yè),戰(zhàn)略性新興產(chǎn)業(yè)分為七類,信息技術(shù)產(chǎn)業(yè)是其中之一,主要包括以電子元器件、計算機和通信設(shè)備為基本產(chǎn)品的制造業(yè)。我國是制造業(yè)大國,因此,本文選取戰(zhàn)略性新興產(chǎn)業(yè)中的信息技術(shù)這一類行業(yè)為樣本,在查找數(shù)據(jù)的過程中發(fā)現(xiàn),許多企業(yè)2012年以前和2018年的年報數(shù)據(jù)缺失,所以選取2013—2017年的數(shù)據(jù)作為研究的樣本數(shù)據(jù),通過查找上海證券交易所及深圳證券交易所的年報數(shù)據(jù),排除了數(shù)據(jù)殘缺的企業(yè)樣本,經(jīng)過篩選后留下118家信息技術(shù)上市企業(yè)作為本文的研究樣本,所有數(shù)據(jù)均經(jīng)過筆者手工處理而得。

三、實證檢驗與結(jié)果分析

(一)政府補貼指數(shù)測量方法與步驟

政府補貼是為了調(diào)節(jié)并促進經(jīng)濟社會活動,一般在企業(yè)的財務(wù)報表中有相應(yīng)的指標體現(xiàn),但本文為了全面地分析政府補貼對企業(yè)R&D投入的影響,對政府補貼采取了指數(shù)法測量,從政府直接補貼、稅收優(yōu)惠、稅收負擔(dān)三個方面選取指標構(gòu)建政府補貼指數(shù)指標體系,采取熵值法建立測度模型,熵值法作為一種客觀賦予權(quán)重的方法,綜合決策矩陣輸出熵以確定每個指標的權(quán)重,避免了在指標體系的構(gòu)建中人為主觀因素的影響,故本文對政府補貼指數(shù)的衡量采取熵值法測度。

本文構(gòu)建了包括政府直接補貼、稅收優(yōu)惠、稅收負擔(dān)三個指標的政府補貼指數(shù)指標體系,通過熵值法算出各指標的熵,熵越小,綜合評價效用越大,指標的權(quán)重也越大;反之,熵越大,指標的權(quán)重就越小。其計算政府補貼指數(shù)的步驟如下:

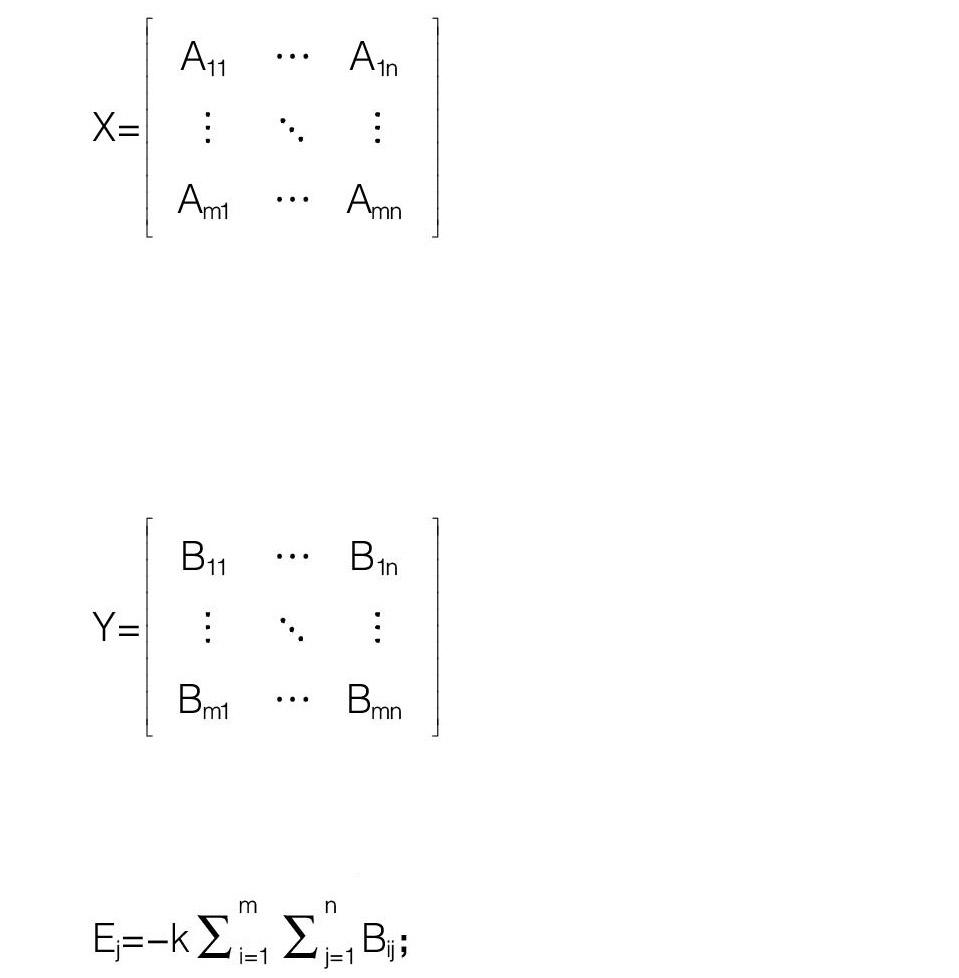

第一步,構(gòu)建政府直接補貼、稅收優(yōu)惠、稅收負擔(dān)的多屬性決策矩陣:

X=■

那么第i個企業(yè)的第j個權(quán)重是Pij=■;

第二步,根據(jù)Y=■■■Pijln(Pij)求得新矩陣:

Y=■

第三步,求出常數(shù)K=1/lnn,本文n指的是企業(yè)數(shù);

第四步,確定第j項政府補貼指數(shù)的熵值:

Ej=-k■■■■■■Bij;

第五步,求得政府補貼指數(shù)的差異指數(shù)Dj=1-Ej;

第六步,計算政府補貼指數(shù)的權(quán)重Wj=■;

第七步,確定企業(yè)政府補貼指數(shù)Gij=■■■■■■Wj·Aij。

(二)政府補貼指數(shù)測量結(jié)果

根據(jù)上述熵值法測量步驟,計算得出2013—2017年衡量政府補貼的各指標所占比重。

從表2可以看出,2014年和2017年指標所占權(quán)重較集中于一種指標,其他年份的指標權(quán)重比較均衡,呈上下波動狀態(tài),幅度較小。總體來看,三個指標對政府補貼指數(shù)的影響基本穩(wěn)定,對政府補貼指數(shù)的影響由大到小分別是政府直接補貼、稅收優(yōu)惠、稅收負擔(dān)。這說明政府直接補貼的效果大于稅收優(yōu)惠和稅收負擔(dān),政府直接補貼是事前政府按照國家下放的各項指標,有針對性額外地發(fā)放給企業(yè)開展研發(fā)項目、進行創(chuàng)新活動的直接補貼,以資助企業(yè)研發(fā)活動的開展,這種補助方式較為直接有力,所以效果更顯著。而間接稅收優(yōu)惠和稅收負擔(dān)是事后對企業(yè)研發(fā)活動進行的扶持,這種補助力度往往較直接補貼小,比較而言,直接補貼的作用更迅速更明顯。H2成立。

(三)雙固定效應(yīng)模型檢驗及結(jié)果分析

為了分析政府補貼對企業(yè)R&D投入的影響,本文對主要考察變量構(gòu)建個體和時間雙固定效應(yīng)模型的檢驗,結(jié)果如表3和表4。

根據(jù)上述雙固定效應(yīng)檢驗結(jié)果得出方程:

R&Ddx=0.541-0.049Govdx+0.043Lev-0.006Cost+

0.007Sale-0.029Scale-0.010Owner

從面板模型的檢驗結(jié)果及所得方程來看,模型的擬合優(yōu)度達到77.36%,方程的p值為0,通過了顯著性檢驗,每個變量對研發(fā)投入的影響中,政府補貼通過了5%的顯著性檢驗,但系數(shù)為負,表明政府補貼對企業(yè)R&D投入產(chǎn)生了擠出效應(yīng),擠出效應(yīng)可能與行業(yè)屬性、企業(yè)所處時期、外部環(huán)境等各因素有關(guān),H1b成立,表現(xiàn)為政府補貼每增加一單位,則企業(yè)R&D投入減少4.9%,融資能力、銷售費用、企業(yè)規(guī)模均通過了1%的顯著性檢驗,表現(xiàn)為融資能力每增加一單位,則企業(yè)R&D投入增加4.3%,銷售費用每增加一單位,則企業(yè)R&D投入增加0.7%,企業(yè)規(guī)模每增加一單位,則企業(yè)R&D投入減少2.9%。總體來看,模型結(jié)果較符合預(yù)期。

四、結(jié)論與建議

政府補貼為企業(yè)R&D投入提供外部資金來源,對企業(yè)研發(fā)創(chuàng)新具有重要的意義。本文針對戰(zhàn)略性新興產(chǎn)業(yè)采用定量方法進行研究,主要從政府補貼會刺激企業(yè)R&D投入、政府補貼會擠出企業(yè)R&D投入、政府補貼和企業(yè)R&D投入的中介效應(yīng)和調(diào)節(jié)效應(yīng)三個方面梳理并總結(jié)相關(guān)方面的研究成果,結(jié)合現(xiàn)有的思路運用熵值法構(gòu)造政府補貼指數(shù)指標體系,根據(jù)面板數(shù)據(jù)建立個體和時間的雙固定效應(yīng)模型,實證分析政府補貼對我國戰(zhàn)略性新興產(chǎn)業(yè)企業(yè)R&D投入的影響。

在利用熵值法測度政府補貼指數(shù)后,針對政府補貼與戰(zhàn)略性新興產(chǎn)業(yè)企業(yè)R&D投入分別進行固定效應(yīng)模型和隨機效應(yīng)模型檢驗,由檢驗結(jié)果可知,本文采用雙固定效應(yīng)模型檢驗,結(jié)論與建議如下:

(一)做好頂層設(shè)計,完善政府稅收政策

研究發(fā)現(xiàn)政府補貼指數(shù)指標體系中,直接政府補貼比間接稅收優(yōu)惠和稅收負擔(dān)作用效果更顯著。雖然政府直接補貼是國家事前對企業(yè)研發(fā)項目的支持,以資金緩解研發(fā)困難,便于研發(fā)活動的開展,補助效果明顯,但這種補助方式也有其弊端,比如可能難以兼顧公平政策和存在稅收流失的風(fēng)險。間接補助表現(xiàn)為稅收優(yōu)惠和稅收負擔(dān)等,作用形式較直接補貼多樣化,從發(fā)達國家間接稅收政策的實施經(jīng)驗來看,有值得學(xué)習(xí)借鑒的地方。比如德國采取稅前扣除準備金稅收政策,以降低投資風(fēng)險;加拿大采取稅額扣除的稅收政策;美國實施研發(fā)費用稅前扣除,并對設(shè)備和軟件加速折舊的政策。鑒于此,我國在發(fā)展戰(zhàn)略性新興產(chǎn)業(yè)的過程中,也可以采取從應(yīng)納稅額中扣除研發(fā)支出的稅收優(yōu)惠政策,對研發(fā)所需的設(shè)備及資產(chǎn)采取縮短年限加速折舊的辦法,從而提高研發(fā)產(chǎn)出率;比如日本為了鼓勵企業(yè)參與科研,開展創(chuàng)新活動,采取電腦購買損失準備金稅收優(yōu)惠政策,所以我國對于戰(zhàn)略性新興產(chǎn)業(yè)的發(fā)展可以將風(fēng)險準備金從企業(yè)產(chǎn)品銷售額中扣除;比如羅馬尼亞和馬來西亞根據(jù)投資額給予免稅政策,前者是對不同投資規(guī)模的企業(yè)實行一至七年的免稅政策,后者對大規(guī)模投資實行全面免稅政策,所以針對特殊的投資項目適當?shù)亩愂諟p免有利于提高企業(yè)的投資效率;再比如日本戰(zhàn)后經(jīng)濟的發(fā)展主要根據(jù)經(jīng)濟形勢不斷地調(diào)整稅收政策,才使得經(jīng)濟有序地發(fā)展。由此可見,稅收政策并非一蹴而就,視經(jīng)濟形勢和企業(yè)發(fā)展情況等適時調(diào)整稅率是有必要的。

(二)搭建融資平臺,補助控制合理水平

政府補貼對企業(yè)R&D投入存在擠出效應(yīng),盡管一般認為政府補貼有利于企業(yè)推進研發(fā)創(chuàng)新項目,但并不是政府補貼得越多,企業(yè)科研創(chuàng)新能力就越強,政府補貼的效果不僅取決于直接的政府補貼和間接的稅收優(yōu)惠、稅收減免等政策,還依賴于外部環(huán)境、行業(yè)屬性、行業(yè)所處生命周期等其他因素。許多中小企業(yè)在轉(zhuǎn)化科研成果的過程中,經(jīng)常會面臨融資不足的困難,政府補貼是提供資金的一種渠道,但這是遠遠不夠的,而且單純的政府補貼容易導(dǎo)致尋租,所以為了解決中小企業(yè)啟動研發(fā)的資金難題,可由政府搭建產(chǎn)業(yè)融資平臺,發(fā)行政府債券以募集社會閑散資金,實現(xiàn)多元化資金融資渠道,減少政府補貼過多導(dǎo)致的擠出效應(yīng)。

(三)加大企業(yè)R&D投入,提高科技成果轉(zhuǎn)化率

在經(jīng)濟深化改革的背景下,戰(zhàn)略性新興產(chǎn)業(yè)是重點培育對象,加大科研投入力度有利于提高新興產(chǎn)業(yè)的自主創(chuàng)新能力,所以為了提高新興產(chǎn)業(yè)科技成果轉(zhuǎn)化率,要加大對企業(yè)研發(fā)的投入。首先,要強化企業(yè)對科研創(chuàng)新的認識;其次,由于新興產(chǎn)業(yè)初期的發(fā)展難免會面臨各種困難,所以需要政府的支持,比如成立科研專項基金項目;最后,為擴大資金來源渠道,可以建立多元化的科技孵化器,打造政府牽頭出資、新興產(chǎn)業(yè)和科研機構(gòu)提供技術(shù),協(xié)作推動科技產(chǎn)出向產(chǎn)業(yè)化轉(zhuǎn)化的平臺,為企業(yè)研發(fā)提供合適的環(huán)境,提高科技成果轉(zhuǎn)化率。

(四)強化知識產(chǎn)權(quán)保護,調(diào)動企業(yè)創(chuàng)新積極性

政府對企業(yè)的補助并不是越多效果就越好,除了容易導(dǎo)致尋租和稅收流失外,還在于未用于研發(fā)項目的資源錯配浪費,政府支持企業(yè)研發(fā)并非盲目而行,需要根據(jù)不同的項目評估結(jié)果,進行適當力度的扶持,包括政府資金補助和鼓勵創(chuàng)新政策等,加強保護知識產(chǎn)權(quán),調(diào)動企業(yè)創(chuàng)新積極性。為此,應(yīng)當適當開設(shè)權(quán)威的鑒別及評估專利等科技成果的中介機構(gòu),保障在信息不對稱形勢下,企業(yè)知識產(chǎn)權(quán)能得到有效評估和公平合理的交易。

總而言之,戰(zhàn)略性新興產(chǎn)業(yè)是我國重點培育的產(chǎn)業(yè),不管是市場“看不見的手”,還是政府“看得見的手”,其作用效果都不可忽視。不僅要結(jié)合市場經(jīng)濟的特點助推戰(zhàn)略性新興產(chǎn)業(yè)的進一步發(fā)展,更要時刻關(guān)注新興產(chǎn)業(yè)的發(fā)展形勢和進程,有效實行政府干預(yù)作為。不僅應(yīng)將政府補貼控制在一個合理的水平上(因為只有適當?shù)恼a貼才有利于企業(yè)的科研創(chuàng)新,補助過多既容易導(dǎo)致尋租,也會擠出部分其他資金的投入),而且政府應(yīng)積極搭建產(chǎn)業(yè)融資平臺,實現(xiàn)多元化的融資渠道,強化知識產(chǎn)權(quán)的保護,調(diào)動企業(yè)的創(chuàng)新積極性。充分發(fā)揮政府補貼的作用有助于培育出一批創(chuàng)新能力十足的戰(zhàn)略性新興產(chǎn)業(yè),而這也是未來發(fā)展的方向。

【參考文獻】

[1] HAMBERG D.Eassys on the economics of research and development[M].New York:Random House,1966:9-20.

[2] 許治,師萍.政府科技投入對企業(yè)R&D支出影響的實證分析[J].研究與發(fā)展管理,2005(3):22-26.

[3] 朱斌,李路路.政府補貼與民營企業(yè)R&D投入[J].社會,2014(4):165-186.

[4] 鄒洋,聶明明,郭玲,等.財稅政策對企業(yè)R&D投入的影響分析[J].稅務(wù)研究,2016(8):42-46.

[5] 湯萱,謝夢園.戰(zhàn)略性新興產(chǎn)業(yè)產(chǎn)能效率與政府補貼行為——基于新一代信息技術(shù)產(chǎn)業(yè)上市公司的實證分析[J].學(xué)術(shù)研究,2017(3):89-97,178.

[6] 余菲菲,錢超.政府科技補助對企業(yè)創(chuàng)新投入的門檻效應(yīng)——基于科技型中小企業(yè)的經(jīng)驗研究[J].科研管理,2017(10):40-47.

[7] 郭■.政府創(chuàng)新補助的信號傳遞機制與企業(yè)創(chuàng)新[J].中國工業(yè)經(jīng)濟,2018(9):98-116.

[8] LINCHTENBERG F R.The relationship between federal contract R&D and company R&D[J].American Economic Review Papers and Proceeding,1984,74:73-78.

猜你喜歡

中國市場(2016年50期)2017-04-06 17:20:35

中國經(jīng)貿(mào)(2016年17期)2016-11-17 11:47:05

商(2016年27期)2016-10-17 07:13:47

東北財經(jīng)大學(xué)學(xué)報(2016年4期)2016-08-20 13:50:42

商業(yè)會計(2016年5期)2016-04-05 21:59:56

消費導(dǎo)刊(2015年12期)2016-01-18 00:51:30

人口與經(jīng)濟(2015年3期)2015-05-29 01:55:07

西部金融(2014年9期)2014-11-10 17:16:29

西部金融(2014年4期)2014-07-05 17:28:01

軟科學(xué)(2014年5期)2014-06-12 06:46:00