基于GJR-DCC-MES模型的金融行業系統性風險度量研究

2020-12-14 04:14:20付明

會計之友 2020年24期

付明

【摘 要】 系統性金融風險的防控是社會各界關注的熱點話題,而系統性金融風險度量是其基礎。文章使用GJR-DCC模型來估計MES模型,分別度量以銀行業、保險業和證券業為代表的金融行業對金融市場體系的風險溢出效應和金融行業之間的風險溢出效應。結果表明,金融危機事件期間的金融行業系統性風險較大,且證券業對金融市場體系的風險溢出效應最大,依次為保險業和銀行業。另外,金融行業間的風險溢出效應具有顯著的差異性。最后,相關的系統性金融風險防控建議可以為金融監管部門提供有益借鑒。

【關鍵詞】 MES; 金融行業; 系統性金融風險

【中圖分類號】 F832? 【文獻標識碼】 A? 【文章編號】 1004-5937(2020)24-0092-06

一、引言

金融危機的爆發讓社會各界意識到金融風險具有危害性、傳染性、隱蔽性、突發性和復雜性等特征,系統性金融風險作為金融風險的重要一環,目前全球的系統性金融風險爆發的頻率和概率較大,并伴隨較高的潛在風險。對于金融風險監管而言,傳統的微觀審慎監管模式不能有效防范整體和綜合的系統性金融風險,而宏觀審慎監管體系尚未成熟和完善,如何有效預防和控制系統性金融風險成為國際一大難題。

目前對系統性金融風險的度量方法主要有MES、CoVaR、CCA和SRISK等。其中,CoVaR模型研究在單個金融主體處于金融危機的條件下金融體系的風險水平[1-2],其估計方法主要包括DCC-GARCH、分位數回歸和Copula et al.[3-5],后來發展至多元CoVaR、多元分位數回歸和藤Copula等方法,以刻畫多個金融機構和市場間的風險溢出效應等[6-7]。CCA模型以包含市場前瞻性信息的未定權益資產負債表為基礎,構建了一系列的系統性風險指標,如隱含資本波動率、杠桿率、違約距離、違約概率、違約損失率和尾部預期不足等[8-9],SCCA模型在CCA模型的基礎上,考慮了各個單個金融機構之間的關聯結構和聯動特征,更為有效刻畫極端金融事件爆發期間的風險傳染加劇和風險聚集現象[10-11]。SRISK指數根據長期的預期資本短缺來估計系統性風險,側重考慮規模、杠桿和關聯性等銀行層面的因素,彌補了MES模型在參數固定的缺點[12-14]。

MES模型與CoVaR模型的條件和方向相反,基于“自上而下”的視角,研究在金融體系處于金融危機的條件下,單個金融機構的預期收益率分布狀況。因此,相比于CoVaR模型,MES模型具有次可加性,較好地解決了CoVaR不滿足次可加性的問題[15-18]。MES模型主要使用邊際期望損失和杠桿率兩個指標來預測金融機構的系統性期望損失[19-23]。后來發展至DMES模型、LRMES模型和CES模型,分別從動態、長期和預測的角度測量了金融機構的邊際貢獻率,以反映系統性金融風險的時變性、厚尾性、聚集性和聯動性等金融特征事實[24-27]。

綜上所述,國內外學者對金融機構和金融市場的系統性風險研究較多,但從金融行業視角來研究系統性風險的差異性較少,且系統性金融風險的度量方法集中于CoVaR模型。本文在國內外學者研究方法的基礎上,對金融行業的系統性風險進行全面分析。

二、模型介紹

相比于CoVaR模型,MES模型具有以下優勢:第一,MES模型度量了分位數以下的所有損失,包括極端條件下的尾部風險;第二,MES模型可以通過單個金融機構的風險貢獻度加總來準確度量系統性風險,具有可加性;第三,MES模型考慮了杠桿對系統性金融風險的影響。綜上所述,本文選擇MES模型來度量金融行業的系統性風險,其中使用GJR-DCC模型來估計MES模型,具體的模型定義和實現步驟如下:

(一)MES模型

本文基于Acharya et al.[15]的方法,假設N為金融市場體系的金融機構數量, 為單個金融機構(i=1,2,…,N)對系統性金融風險的邊際貢獻,Ri,t和Rm,t分別為單個金融機構和金融市場體系在t時期的收益率,則有:

其中,?棕i為單個金融機構i的總資產在整個金融市場體系總資產的比重。整個金融市場體系的期望損失ES表示在金融市場體系收益率Rm,t小于風險臨界值C的條件下,金融市場體系的期望收益率,具體定義如下:

在ES的基礎上,單個金融機構的邊際期望損失MESi,t的定義如下:

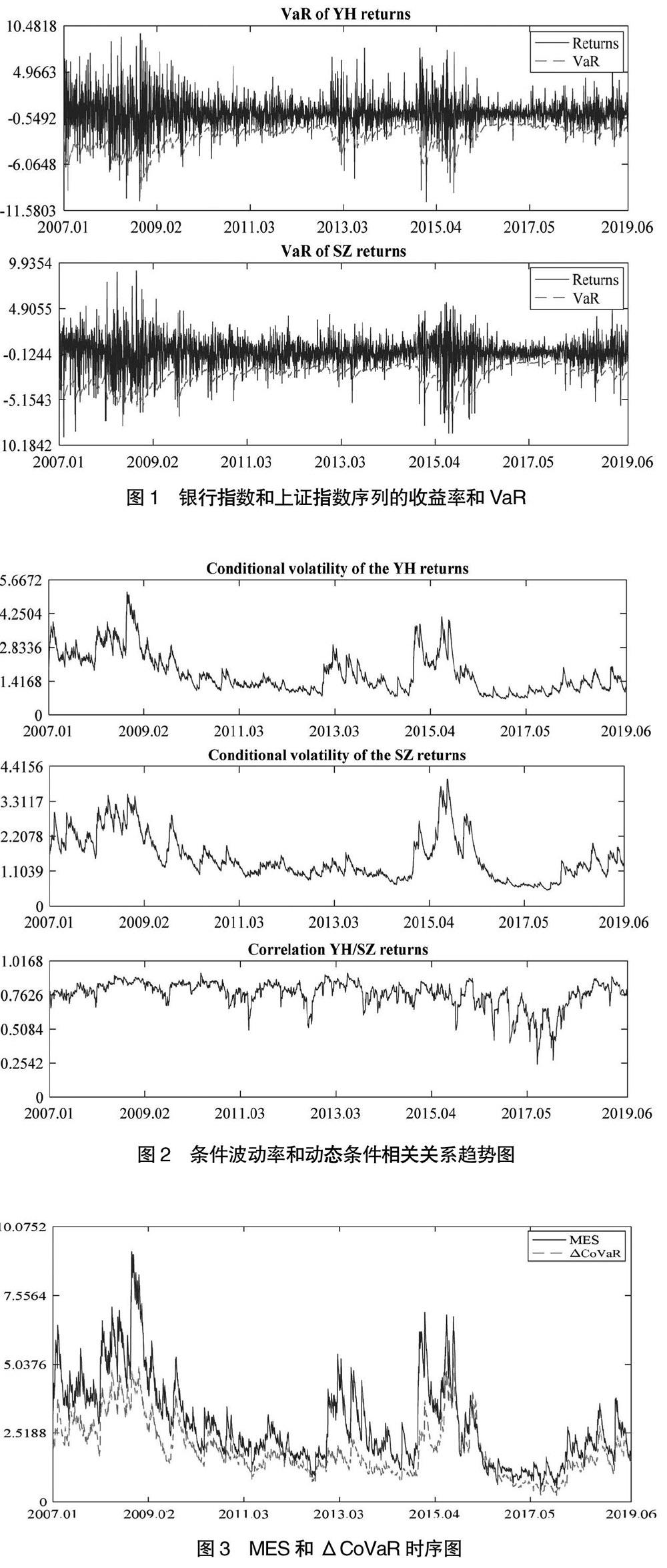

MESi,t(C)=■=Et-1(Ri,tRm,t (二)基于GJR-DCC模型估計MES 本文基于Brownlees et al.[16]的兩步法,首先使用GJR模型得到條件波動率和標準化殘差序列,其次使用DCC模型得到單個金融機構和金融市場體系的動態條件相關性,具體的步驟和過程如下: 第一步,對單個金融機構和金融市場體系的波動率建立GJR-GARCH模型,能夠較好地反映好消息和壞消息的非對稱效應。具體定義如下: 其中,Ii,t-1=1 Ri,t<00 Ri,t≥0,Im,t-1=1 Rm,t<00 Rm,t≥0 第二步,基于GJR模型的標準化殘差序列,建立DCC模型,通過極大似然估計法進行參數估計,得到單個金融機構和金融市場體系的動態條件相關系數序列。 假設單個金融機構和金融市場體系的時變協方差矩陣如下: Vari-1Ri,tRm,t=DtPtDt=σi,t 0 0 σm,t0? ?籽t?籽t 0σi,t 0 0 σm,t (6) 其中,Pt為單個金融機構和金融市場體系的動態條件相關系數矩陣,本文在標準的DCC模型中引入偽相關系數正定矩陣,具體如下: Pt=diag(Qt)-1/2Qidiag(Qt)-1/2? (7) 其中,diag(Qt)為矩陣Qt中的對角線元素為其對角線元素的對角矩陣,然后對Qt構建如下回歸模型: 其中,?著?觹t-1=diag(Qt)-1/2?著t-1,?著t-1為GJR-GARCH模型的標準化殘差序列,S為無條件協方差矩陣。 綜上所述,通過對GJR-DCC模型的構建和估計,可以得到單個金融機構的動態條件波動率σi,t、金融市場體系的動態條件波動率σm,t、單個金融機構和金融市場體系的動態條件相關系數?籽t。基于此可以計算單個機構的邊際期望損失MESi,t,具體計算公式如下: 其中,?著m,t和?灼i,t為均值為0且方差為1的獨立同分布隨機變量。 根據式9可知,單個機構的邊際期望損失(MESi,t)和其動態條件波動率(σi,t)之間存在正向關系。 三、實證結果與分析 (一)數據來源與分析 銀行業、保險業和證券業是金融市場的主體,本文從金融行業的視角來研究系統性金融風險。具體而言,分別使用申銀萬國二級行業指數的銀行指數(代碼:801192.SI)、保險指數(代碼:801194.SI)和證券指數(代碼:801193.SI)來反映金融行業,使用上證綜合指數(代碼:000001.SH)來反映金融市場體系。其中,申銀萬國的分類標準主要面向投資和管理,主要考慮了上市公司產品和服務的關聯性,并充分考慮了我國金融行業的發展狀況和特點,故本文選擇申萬研究發布和編制的行業指數。本文以最晚的保險指數為基準時間,即時間范圍為2007年1月17日至2019年6月30日,樣本容量為3 028個,數據來源于Wind數據庫,實證工具為Matlab軟件。 對于銀行指數的編制,截至2019年6月30日,新的成分股和權重為招商銀行(16.76%)、興業銀行(11.57%)、民生銀行(9.20%)、工商銀行(6.45%)、浦發銀行(6.06%)、交通銀行(5.98%)、平安銀行(5.41%)、農業銀行(4.93%)、中國銀行(4.17%)、北京銀行(3.67%)、建設銀行(3.60%)、光大銀行(3.40%)、上海銀行(3.14%)、寧波銀行(2.99%)、南京銀行(2.33%)、江蘇銀行(2.27%)、華夏銀行(1.95%)、中信銀行(0.96%)、成都銀行(0.90%)、貴陽銀行(0.82%)、杭州銀行(0.75%)、常熟銀行(0.64%)、蘇農銀行(0.26%)、張家港行(0.26%)、無錫銀行(0.25%)、江陰銀行(0.23%)、青農商行(0.22%)、西安銀行(0.19%)、長沙銀行(0.18%)、鄭州銀行(0.17%)、青島銀行(0.16%)和紫金銀行(0.15%),共計32家銀行機構。 對于保險指數的編制,截至2019年6月30日,新的成分股和權重分別為中國平安(81.27%)、中國太保(8.71%)、中國人壽(3.97%)、新華保險(3.69%)、天茂集團(1.03%)、中國人保(0.92%)和西水股份(0.42%),共計7家保險機構。 對于證券指數的編制,截至2019年6月30日,新的成分股和權重分別為中信證券(18.69%)、海通證券(9.17%)、華泰證券(8.86%)、國泰君安(7.14%)、廣發證券(3.77%)、申萬宏源(3.30%)、招商證券(3.19%)、東方證券(3.03%)、興業證券(2.81%)、方正證券(2.80%)、財通證券(2.41%)、長江證券(2.39%)、國信證券(2.13%)、太平洋(2.12%)、國金證券(1.89%)、光大證券(1.88%)、東吳證券(1.83%)、西部證券(1.57%)、國投資本(1.56%)、西南證券(1.33%)、中國銀河(1.32%)、國元證券(1.27%)、國海證券(1.23%)、第一創業(1.22%)、東興證券(1.21%)、東北證券(1.19%)、山西證券(1.18%)、華西證券(1.05%)、浙商證券(1.02%)、南京證券(0.93%)、中信建投(0.93%)、華安證券(0.90%)、哈投股份(0.65%)、華創陽安(0.59%)、錦龍股份(0.58%)、國盛金控(0.57%)、天風證券(0.56%)、長城證券(0.52%)、華林證券(0.50%)、中原證券(0.47%)和越秀金控(0.23%),共計41家證券機構。 本文基于銀行指數、保險指數、證券指數和上證綜合指數的日收盤價數據,分別計算其對數收益率,具體計算公式如下: Rt=100×Ln(Pt /Pt-1) (10) 其中,Rt為第t天的指數對數收益率,Pt和Pt-1分別為第t天和第t-1天的指數收盤價。 根據表1可知,在金融行業中,銀行業的收益率序列均值最大,且標準差最小,表明銀行業的收益率高,波動程度較小。相反,根據標準差可知,相比于金融行業和金融市場,證券業的波動最大,離散程度最高,表明證券業可能存在較大的風險。另外,根據偏度、峰度和JB統計量的P值可知,以銀行指數、保險指數和證券指數為代表的金融行業和以上證指數為代表的金融市場體系均不服從正態分布,存在“尖峰厚尾”現象。 (二)金融行業系統性風險的度量分析 限于論文篇幅有限,本文以銀行業對金融市場體系的動態風險溢出效應為例,對金融行業系統性風險的估計過程和相關特征進行介紹和說明。 圖1從上至下分別為銀行指數序列和上證指數序列的收益率和VaR時序圖,實線代表收益率,虛線代表VaR。對于收益率的時序,銀行指數和上證指數的收益率在2007—2009年、2015年的價格波動較大,而在其他年份時間的價格波動變化程度較小,表明銀行指數和上證指數的收益率序列均存在明顯的波動集聚效應,較為適合建立GARCH類模型,其模型能夠較好地去擬合銀行指數和上證指數收益率序列的條件波動率;對于VaR的時序,銀行指數和上證指數的風險價值變化趨勢基本一致,但銀行指數的風險價值波動變化程度大于上證指數的風險價值波動變化程度。另外,銀行指數時變VaR的均值為2.8077,大于上證指數時變VaR的均值2.5467。 根據GJR-DCC模型的參數估計結果,圖2從上至下分別為銀行指數收益率序列的條件波動率、上證指數收益率序列的條件波動率、銀行指數和上證指數的動態條件相關系數。根據圖2可知,銀行指數收益率序列的條件波動率變化波動程度大于上證指數收益率序列的條件波動率變化波動程度,且銀行指數收益率序列的條件波動率均值為1.7443,大于上證指數收益率序列的條件波動率均值1.6766。值得注意的是,銀行指數和上證指數的條件波動率在2007—2009年、2015年處于較高的水平,表明銀行業和金融市場受到金融危機、股票價格極端波動等金融事件的影響,危機事件期間能夠顯著地提升銀行業和金融市場體系的風險水平。另外,銀行指數和上證指數的動態條件相關系數均值為0.7700,表明銀行業和金融市場體系之間的條件相關關系較強,但其變化趨勢較為穩健。 對于研究方法而言,MES和CoVaR模型是系統性金融風險度量的兩種主要方法,本文為了進行方法和結果進行比較分析,同樣使用DCC模型估計CoVaR,得到ΔCoVaR值。圖3是基于MES和CoVaR兩種方法的銀行業對金融市場體系的風險溢出效應,其中實線為MES,虛線為ΔCoVaR。根據圖3可知,MES和ΔCoVaR的變化趨勢基本一致,MES的均值為2.8626,大于ΔCoVaR的均值1.9084,表明MES模型比CoVaR模型的系統性風險度量結果大,且MES的波動變化程度大于ΔCoVaR的波動變化程度。具體而言,2007—2009年、2013年、2015年和2019年等時間區間的MES值較大,這與銀行指數和上證指數的條件波動率變化趨勢較為類似,表明在金融危機、歐債危機、英國脫歐、股票價格異常波動和中美貿易摩擦等時期,銀行業對金融市場體系的風險溢出效應較大。 對于金融行業而言,前文研究了銀行業對金融市場體系的風險溢出效應,本文還繼續研究保險業和證券業對金融市場體系的風險溢出效應。根據圖4可知,銀行業、保險業和證券業的系統性風險變化趨勢基本一致,表明系統性風險在時間上具有一定的耦合性和連續性,同時金融行業容易受到危機事件的影響。具體而言,保險業對金融市場體系的風險溢出效應MES均值為3.4693,證券業對金融市場體系的風險溢出效應MES均值為4.5940,即存在證券業>保險業>銀行業的關系。可見,證券業的價格波動劇烈,資本市場較為活躍,往往能夠對金融市場體系形成較大的風險沖擊。 金融行業的系統性風險除了包括金融行業對金融市場體系的風險溢出效應之外,還包括金融行業之間的風險溢出效應,具體包括銀行業對保險業的風險溢出效應、銀行業對證券業的風險溢出效應、保險業對銀行業的風險溢出效應、保險業對證券業的風險溢出效應、證券業對銀行業的風險溢出效應和證券業對保險業的風險溢出效應。金融行業間風險溢出效應具有一定的差異性,為了更為直觀地比較各個金融行業間的風險溢出效應,本文分別對時變MES值進行基本的統計分析,具體結果如表2所示。 根據表2可知,從MES的均值來看,在金融行業間的風險溢出效應中,證券業對保險業的風險溢出效應值最大,高達3.9568,其次為證券業對銀行業的風險溢出效應,表明證券業對其他金融行業的風險傳染效應更為強烈。同時,從MES的標準差來看,證券業對保險業的風險溢出效應標準差為1.7386,證券業對銀行業的風險溢出效應標準差為1.5829,表明證券業影響其他金融行業的風險波動變化程度較大。從金融行業的角度來看,某行業對其他金融行業的風險溢出效應的大小排序是證券業>保險業>銀行業,這與金融行業對金融市場體系的風險溢出效應的次序相一致。 四、結語 本文通過GJR-DCC-MES模型量化分析了金融行業對金融市場體系的風險溢出效應和金融行業間的風險溢出效應。結果表明:第一,從時間維度來看,金融行業系統性風險在金融危機事件期間較大,伴隨著金融危機和極端事件的發生,系統性風險的增長較為敏感;第二,從橫截面維度來看,證券業對金融市場體系的風險溢出效應最大,這需要重點的金融風險預警和監管;第三,從金融行業的角度來看,證券業對其他金融行業的風險溢出效應仍然維持較高的水平。 對于金融行業系統性風險的防控,主要是構建和完善宏觀審慎監管體系,具體如下:第一,健全系統性金融風險預警指標體系和預警機制,將風險損失防范于未然。除了考慮金融市場或金融機構直接相關指標外,還將宏觀經濟和國際沖擊等多個維度的指標包含進來,合理確定各個指標的權重,形成科學的有機整體。另外,通過科學的方法和模型,并綜合我國金融市場的實際情況,對系統性風險的預警閾值和區間進行合理的設置,對系統性風險的安全和危機等信號進行準確識別,對系統性金融風險的累積和爆發進行科學預測,及時了解系統性金融風險存在的問題,對系統性金融風險進行有效的反饋和評估,最終實現對系統性金融風險的全方位和多層次的實時預警。 第二,健全危機救助機制,完善應急處置機制。加快建立監管協調機制,加強宏觀審慎監管,強化統籌協調能力,推進金融業綜合統計和監管信息共享,形成風險防控的合力,將財政救助、貨幣政策和宏觀審慎監管政策相結合,設計金融監管和財政貨幣政策的協同機制,發揮財政政策和貨幣政策等其他工具在風險防控和危機救助等方面的作用,使系統性金融風險的防控工作制度化和具體化。另外,系統性金融風險具有復雜性、傳染性和突發性等特征,必須提前對各種系統性金融風險產生的不良影響和相應的救助體系進行全面和深入的推演和診斷,把主動防范化解系統性金融風險放在更加重要的位置,科學防范,早識別、早預警、早發現、早處置,完善金融風險處置預案,防止單體局部風險演變為系統性全局風險,使系統性金融風險的防控工作有序化和規范化。 第三,健全宏觀審慎管理部門的職能權限和制度安排。其職能包括但不限于:牽頭建立宏觀審慎政策框架和基本制度以及系統重要性金融機構評估、識別和處置機制,這是目前系統性金融風險防控的主要任務之一。對于微觀主體而言,牽頭金融控股公司等金融集團和系統重要性金融機構基本規則擬訂、監測分析、并表監管。對于外匯市場而言,牽頭外匯市場宏觀審慎管理,研究、評估人民幣匯率政策。擬訂并實施跨境人民幣業務制度,推動人民幣跨境及國際使用,實施跨境資金逆周期調節。協調在岸、離岸人民幣市場發展。推動中央銀行間貨幣合作,牽頭提出人民幣資本項目可兌換政策建議。對于宏觀經濟而言,要堅定執行穩健的貨幣政策,處理好穩增長、調結構、控總量的關系。貫徹新發展理念,堅持標本兼治,運用市場化法治化手段,深化金融風險防控方面的改革,積極穩妥推動金融業對外開放,推進“一帶一路”建設金融創新,做好相關風險防控的制度設計,提高金融服務實體經濟的水平。 【參考文獻】 [1] ADRIAN T,BRUNNERMEIER M.CoVaR[J].American Economic Review,2016,7(106):1705-1741. [2] GIRARDI G,ERGüN A T.Systemic risk measurement:Multivariate GARCH estimation of CoVaR[J].Journal of Banking & Finance,2013,37(8):3169-3180. [3] XU Q,CHEN L,JIANG C,et al.Measuring systemic risk of the banking industry in China:A DCC-MIDAS-t approach[J].Pacific-Basin Finance Journal,2018, 51(10):13-31. [4] 歐陽資生,莫廷程.基于廣義CoVaR模型的系統重要性銀行的風險溢出效應研究[J].統計研究,2017(9):36-43. [5] REBOREDO J C,UGOLINI A.Quantile dependence of oil price movements and stock returns[J].Energy Economics,2016,54(5):33-49. [6] 趙樹然,米月,任培民.群體分析視角下商業銀行對金融體系的風險溢出效應研究[J].統計研究,2018(3):52-65. [7] SHAHZAD S,ARREOLA-HERNANDEZ J,BEKIROS S,et al.A systemic risk analysis of Islamic equity markets using vine copula and delta CoVaR modeling[J].Journal of International Financial Markets,Institutions and Money,2018,56(9):104-127. [8] INSTEFJORD N,NAWOSAH V,YANG P.A contingent claims analysis of optimal investment subsidy[J].Journal of Economic Dynamics and Control,2016,73(12):354-372. [9] 唐文進,蘇帆.極端金融事件對系統性風險的影響分析——以中國銀行部門為例[J].經濟研究,2017(4):17-33. [10] 巴曙松,居姍,朱元倩.SCCA方法與系統性風險度量[J].金融監管研究,2013(3):1-12. [11] 李志輝,李源,李政.中國銀行業系統性風險監測研究——基于SCCA技術的實現與優化[J].金融研究,2016(3):92-106. [12] CAI J,EIDAM F,SAUNDERS A,et al.Syndication,interconnectedness,and systemic risk[J].Journal of Financial Stability,2018,34(2):105-120. [13] ELYASIANI E,JIA J.Relative performance and systemic risk contributions of small and large banks during the financial crisis[J].The Quarterly Review of Economics and Finance,2019,74(2):220-241. [14] 陳湘鵬,周皓,金濤,等.微觀層面系統性金融風險指標的比較與適用性分析——基于中國金融系統的研究[J].金融研究,2019(5):17-36. [15] ACHARYA V,PEDERSEN L,PHILIPPON T,et al.Measuring systemic risk[D].Working paper,2010. [16] BROWNLEES C T,ENGLE R.Volatility,correlation and tails for systemic risk measurement[D].Working paper,2011. [17] 范小云,王道平,方意.我國金融機構的系統性風險貢獻測度與監管——基于邊際風險貢獻與杠桿率的研究[J].南開經濟研究,2011(4):3-20. [18] 宋清華,姜玉東.中國上市銀行系統性風險度量——基于MES方法的分析[J].財經理論與實踐,2014(6):2-7. [19] LEE J,LIN E,LIN J,et al.Bank systemic risk and CEO overconfidence[J].The North American Journal of Economics and Finance,2019(3):67-92. [20] YUN T,JEONG D,PARK S.“Too central to fail” systemic risk measure using PageRank algorithm[J].Journal of Economic Behavior & Organization,2019, 162:251-272. [21] 趙進文,張勝保,韋文彬.系統性金融風險度量方法的比較與應用[J].統計研究,2013(10):46-53. [22] 劉璐,王春慧.基于DCC-GARCH模型的中國保險業系統性風險研究[J].宏觀經濟研究,2016(9):90-99. [23] 朱衡,卓志.保險公司系統重要性識別及其影響因素研究——基于系統性風險敞口與貢獻的視角[J].保險研究,2019(3):3-16. [24] BANULESCU G,DUMITRESCU E.Which are the SIFIs? A component expected shortfall approach to systemic risk[J].Journal of Banking & Finance,2015, 50(1):575-588. [25] HMISSI B,BEJAOUI A,SNOUSSI W.On identifying the domestic systemically important banks:the case of Tunisia[J].Research in International Business and Finance,2017,42(12):1343-1354. [26] 張曉玫,毛亞琪.我國上市商業銀行系統性風險與非利息收入研究——基于LRMES方法的創新探討[J].國際金融研究,2014(11):23-35. [27] 張天頂,張宇.我國金融市場系統重要性機構的評估及政策啟示[J].管理評論,2018(1):24-35.