商譽減值政策的市場反應研究

2020-12-14 09:21:52陶曉慧林子昂錢淑瓊

會計之友 2020年23期

陶曉慧 林子昂 錢淑瓊

【摘 要】 基于中國金融供給側改革大環境,文章以2018年11月16日中國證監會頒布的《會計監管風險提示第8號——商譽減值》(以下簡稱《商譽減值》)規定為研究背景,以創業板上市公司為研究對象,考察了中國特殊環境下商譽減值政策的市場反應。實證研究發現:在《商譽減值》頒布期間,資本市場反應積極,具有洗大澡動機的公司累計超額收益率較低,而具有盈余平滑動機的公司累計超額收益率正常。研究成果對完善我國上市公司會計方法監督具有重要意義。

【關鍵詞】 商譽減值政策; 市場反應; 投資者保護; 事件研究法

【中圖分類號】 F832.5? 【文獻標識碼】 A? 【文章編號】 1004-5937(2020)23-0096-07

一、引言

商譽是公司合并成本大于合并取得時被購買方各項可辨認資產、負債公允價值份額的差額。20世紀90年代以來,上市公司的并購活動逐步興起。2006年實行股權分置的財務處理之后,上市公司之間的并購出現了一個繁榮期,2015年A股市場出現牛市期間,上市公司更是加大并購力度,我國的并購交易大幅度增長,公司并購案例數和交易金額顯著提高,高估值并購浪潮的出現給公司帶來了巨額商譽和潛在的商譽減值風險[ 1 ]。2018年A股上市公司三季報顯示,滬深兩市2 083家上市公司賬面有商譽資產,合計總額約1.45萬億元。其中,創業板上市公司商譽合計總額2 761.29億元,商譽資產余額更是高達三季報凈利潤的3倍。

商譽資產巨額增長的現實推動著商譽計量制度的完善與發展。長期以來,我國會計準則規定以攤銷法對公司商譽進行后續計量。2006年我國財政部規定公司以減值測試法取代攤銷法進行商譽減值測試,并于2015年頒布了《公司會計準則第8號——資產減值》,對商譽減值測試做出細化規定[ 2 ]。然而,商譽減值測試由于缺乏科學測算手段,給會計主觀甚至會計操縱帶來了便利。根據相關統計,2014年至2018年,我國A股市場商譽減值損失實際發生金額分別為32.28億元、77.66億元、114.19億元、364.86億元和1 658.6億元[ 3 ]。商譽減值損失會對股票市場造成極大沖擊,損害千萬股民的切身利益,降低資本市場效率。中國證監會2018年11月16日發布的《會計監管風險提示第8號——商譽減值》(以下簡稱《商譽減值》)規定,對企業合并所形成的商譽,應當至少在每年年度終了進行減值測試,當商譽所在資產組或資產組組合出現特定減值跡象時,公司應及時進行商譽減值測試,即公司必須在每年年末一次性計提商譽減值。

商譽減值是資本市場關注的話題,在實務界已經引起廣泛反響,而現有的相關理論研究大多停留在公司商譽的確認、商譽產生的原因等方面[ 4-7 ],且主要以少數幾家典型的公司為案例進行研究。已有實證研究表明,創業板公司對資產的估值顯著偏高[ 8-9 ],其并購動機明顯,容易產生巨額商譽,商譽減值風險值得引起投資者以及監管部門的關注。因此,本文以創業板上市公司為研究對象,研究商譽減值政策的市場反應,希冀以小見大,為商譽減值會計計量方法完善盡綿薄之力。本文的研究可能存在以下貢獻:(1)豐富了市場監管對公司價值影響的相關文獻。雖然目前國內外有大量有關商譽減值的研究,但大多是關于商譽減值的盈余管理動機、后續計量問題等的研究,其中國內學者對盈余管理動機的研究較為充分,而關于商譽減值政策的文獻研究卻很少,尤其是商譽減值政策引起的市場反應。(2)研究借鑒意義強。現有文獻的研究主要停留在個別公司的案例研究,本文以創業板上市公司為研究樣本,擴大了研究范圍,得出的結論更具可靠性。此外,創業板上市公司多為處于成長階段的創新型中小公司,商譽占凈資產的比重遠高于其他板塊市場,商譽減值風險較高,計提大量商譽的可能性較大,其股價也較易受如商譽減值等外部沖擊的影響。因此,以創業板上市公司作為研究對象更具典型性。(3)響應國家政策,獨具中國特色。近年來,公司合并引起的商譽減值現象頻繁出現,已經引起了投資者和政府相關部門對公司商譽的重視,我國政府制定了許多政策來規范公司商譽計提及披露行為。本文基于我國金融供給側改革的特殊背景,從我國創業板上市公司現狀出發,實證研究商譽減值政策的市場反應及其影響因素。

二、理論分析與研究假設

(一)商譽減值政策的市場反應

關于商譽后續計量會計政策變更的研究,國外研究相對較早。Ross等[ 10 ]認為直線攤銷法不利于公司利益相關者預測公司未來的盈利水平,甚至會讓投資者做出錯誤的決策。Bens和Heltzer[ 11 ]研究發現SFAS 142實施前后資本市場對商譽減值信息存在顯著的負面反應。Li等[ 12 ]發現商譽減值信息披露后,上市公司利潤指標會出現異常下滑,投資者會下調對公司未來盈利水平的預期。Knauer等[ 13 ]研究發現,商譽減值行為會引起投資者對公司未來前景預期的消極反應。國內學者張倩等[ 14 ]認為對于上市公司的商譽減值行為,投資者給予了負面的市場評價。曲曉輝等[ 15 ]以2007—2014年中國A股上市公司為樣本,研究發現商譽減值與股價和股票收益負相關,說明投資者對發生商譽減值的公司持有消極態度。韓宏穩等[ 16 ]認為商譽資產減值對于資本市場而言是一種壞消息,商譽減值規模越大,投資者對公司的預期越低迷,甚至容易引發股價崩盤風險。由此可見,對商譽資產的科學計量十分重要。

2006年我國企業會計準則規定,“非同一控制下的企業合并,購買方對合并成本大于合并中取得的被購買方可辨認凈資產公允價值份額的差額,應當確認為商譽”[ 17 ],并以減值測試法取代攤銷法進行商譽減值測試。商譽減值測試在一定程度上彌補了攤銷法年限不確定、難以反映商譽資產經濟價值等缺陷,但已有研究發現,在新會計準則實施期間,上市公司每年計提的商譽減值額波動大,甚至商譽減值的計提時點也存在一定的主觀性[ 18 ]。定期的商譽減值測試能夠為投資者提供更為可靠的公司財務信息,減少信息不對稱[ 19 ]。《商譽減值》明確指出公司應當“定期或及時進行商譽減值測試,并重點關注特定減值跡象”,“至少在每年年度終了進行減值測試”,應該“在財務報告中詳細披露與商譽減值相關的、對財務報表使用者作出決策有用的所有重要信息”等,這在一定程度上可以規范公司商譽減值計提行為,同時抑制高溢價的“虛榮”并購,得到投資者的肯定與支持。本文認為,可以從《商譽減值》頒布期間資本市場的反應來刻畫投資者對商譽減值政策的偏好程度。如果《商譽減值》頒布期間資本市場反應積極,則在一定程度上可以說明投資者支持證監會頒布的《商譽減值》,認為商譽減值政策可以更好地保護投資者權益,投資者將會對商譽減值政策持積極態度。反之,如果投資者對政策無顯著偏好,甚至反對、不認可,那么資本市場將出現負面反應。因此,本文提出研究假設1。

H1:如果投資者偏好商譽減值政策,那么在《商譽減值》頒布期間,資本市場將出現正向的市場反應;反之,資本市場將無明顯反應或者出現負面反應。

(二)洗大澡動機公司與盈余平滑動機公司市場反應

企業會計常見的盈余管理方法有洗大澡和盈余平滑兩種。已有相關研究表明[ 18,20 ],公司商譽減值的會計處理受到公司經營狀況的影響,會體現在洗大澡和盈余平滑兩個方面。當上市公司面臨嚴重虧損、扭虧無望困境時,為了避免退市或特別處理等,公司往往會采用“破罐子破摔”的方法,在虧損年度計提大量商譽減值,以備輕松上陣。《商譽減值》的頒布,意味著未來虧損公司洗大澡的機會可能會減少。這樣一來,則可能觸發虧損公司在政策頒布后大量計提商譽減值,這在中國A股市場有著事實支持。因此,投資者在政策頒布后短期對虧損公司會持觀望、恐懼態度。另外,管理層通常會進行盈余平滑,保留盈余調節空間,以維護自身利益,向市場傳達公司穩步發展的利好信息。Alves[ 21 ]研究發現商譽的處理方法由攤銷變為減值測試之后,減值測試的金額與盈余管理程度顯著正相關。但徐玉德和洪金明[ 22 ]以2007—2008年A股上市公司作為樣本進行研究發現,新會計準則實施后,上市公司的盈余管理動機并不明顯。《商譽減值》的頒布同樣會減少公司盈余平滑的空間,盈利的公司將盈余平滑到未來會計期間可能性減少,但基于公司持續經營的會計假設,其盈利總額是不變的,僅是盈利在時間上的安排調整。因此,當期未予以確認的利潤將在未來會計年度予以確認,故投資者可能并不會對其股票有太多抵制情緒。

綜上,本文認為,《商譽減值》的頒布對具有洗大澡動機的公司不利,投資者在政策頒布后可能秉持負面態度;而對于具有盈余平滑動機的公司,《商譽減值》的頒布可能并不會對其股價帶來負面影響。因此,本文提出研究假設2和假設3。

H2:在《商譽減值》頒布期間,具有洗大澡動機的公司累計超額收益率較低。

H3:在《商譽減值》頒布期間,具有盈余平滑動機的公司累計超額收益率正常。

三、研究設計

(一)樣本選擇與數據來源

本文以2017年12月31日之前在創業板上市的公司作為樣本篩選范圍,考察《商譽減值》頒布期間創業板公司的短期市場反應。為了使結論更為可靠穩健,對數據進行以下處理:(1)剔除金融業、保險業公司;(2)剔除數據缺失的公司;(3)剔除2018年停牌時間在一個月(30天)以上,以及在《商譽減值》頒布前后兩個交易日內發布了其他重大公告的公司;(4)為了消除樣本極端值的影響,對模型中所有連續變量在1%水平進行Winsorize縮尾處理。本文共獲得有效研究樣本582個,所使用的相關財務數據均來自公司2018年年報披露數據,數據來自Wind數據庫和CSMAR數據庫。本文使用Stata 14.1軟件對數據進行分析。

(二)事件研究法

事件研究法的基本原理是通過研究事件發生后樣本公司股票收益率的變化,解釋某一特定事件對樣本公司股價及其收益率的影響,可以用于檢驗股票市場對該事件的反應程度。因此,本文采用事件研究法考察《商譽減值》頒布期間的短期市場反應。具體構建方法如下:(1)以2018年11月16日作為事件日,選取(-2,+2)為事件窗口;(2)根據現有文獻研究,選擇估計窗口為(-59,-30)共30個交易日作為估計窗口;(3)采用國內外大多數研究普遍采用的市場模型來估算正常收益率;(4)市場收益率以創業板市場收益率為準。根據以上標準,本文計算出創業板上市公司在(-2,+2)事件窗口的累計超額收益率(CAR)。

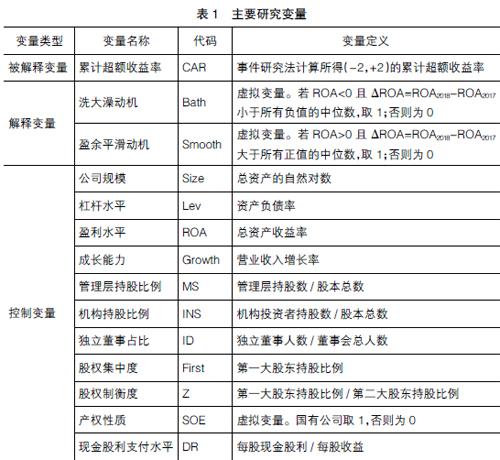

(三)變量設計

1.被解釋變量

借鑒李常青等[ 23 ]的研究,本文對假設1采用單變量統計t檢驗分析,而對假設2和假設3進行穩健標準誤回歸。回歸分析選取(-2,+2)事件窗口內的CAR作為被解釋變量。

2.解釋變量

參考盧煜和曲曉輝[ 18 ]的研究,本文定義洗大澡動機和盈余平滑動機如下:

洗大澡動機(Bath)。本文設置虛擬變量Bath,以考察具有洗大澡動機的公司在《商譽減值》頒布期間的市場反應。若ROA<0且?駐ROA=ROA2018-ROA2017小于所有負值的中位數,取1;否則為0。

盈余平滑動機(Smooth)。本文設置虛擬變量Smooth,以考察具有盈余平滑動機的公司在《商譽減值》頒布期間的市場反應。若ROA>0且?駐ROA=ROA2018-ROA2017大于所有正值的中位數,取1;否則為0。

3.控制變量

參考國內外研究政策頒布效應的相關文獻,本文引入控制變量公司規模、杠桿水平、盈利水平、成長能力、管理層持股比例、機構持股比例、獨立董事占比、股權集中度、股權制衡度、產權性質和現金股利支付水平。研究變量定義見表1。

(四)模型構建

為了檢驗假設2和假設3,本文構建了多元回歸模型:

其中,被解釋變量CAR是《商譽減值》頒布期間事件窗口內上市公司股票的累計超額收益率,解釋變量(Explain)為洗大澡動機Bath和盈余平滑動機Smooth,控制變量(Control Variables)包括公司規模Size、杠桿水平Lev、盈利水平ROA、成長能力Growth、管理層持股比例MS、機構持股比例INS、獨立董事占比ID、股權集中度First、股權制衡度Z、產權性質SOE和現金股利支付水平DR,?著為模型殘差項。

四、實證結果分析

(一)描述性統計分析

表2列示了本文主要變量的描述性統計結果。可以看到,創業板市場的整體反應(CAR的均值和中位數)為正向反應。洗大澡動機Bath的均值為0.1564,盈余平滑動機Smooth的均值為0.3007,說明具有盈余平滑動機的公司數量可能比具有洗大澡動機的公司數量多。公司規模Size的均值為21.4545,中位數為21.3768,說明樣本公司規模上沒有較大的差異。杠桿水平Lev均值為0.3351,屬于正常水平,Lev最大值為0.7620,說明一些公司的杠桿水平較高,這些公司可能面臨較大的債務壓力與財務風險。盈利水平ROA最大值為0.2712,最小值為-0.4205,說明一些樣本公司當年利潤為負。成長能力Growth均值為0.2221,說明整體上創業板公司的成長性較好。管理層持股比例MS和機構持股比例INS的差異較大。股權集中度First的最大值為0.6125,最小值為0.0843,股權制衡度Z的最大值為23.1248,最小值為1.0003,說明各個公司的治理結構存在一定的差異。產權性質SOE均值為0.0722,中位數為0,說明創業板公司主要以非國有公司為主。現金股利支付水平DR最小值為0,最大值為3.2112,說明樣本公司的股利政策存在差異。

(二)相關性分析

本文對相關變量進行Pearson相關性分析,結果如表3所示。可以看到,變量之間的相關性都在0.5以下,說明變量之間不存在嚴重的多重共線性,變量的選擇合理。洗大澡動機Bath與累計超額收益率CAR正相關但不顯著,盈余平滑動機Smooth與累計超額收益率CAR負相關但不顯著。這是因為相關性分析僅僅考慮變量之間的兩兩關系,并沒有考慮到其他變量對被解釋變量的影響。為了檢驗研究假設,本文對假設1采用單變量統計t檢驗分析,對假設2和假設3進行穩健標準誤多元回歸。

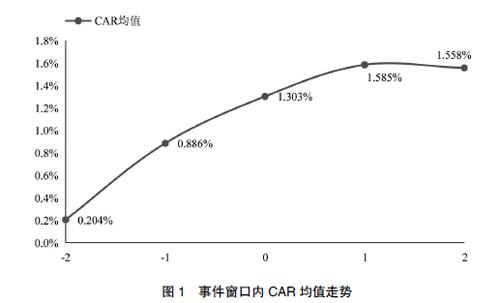

(三)《商譽減值》頒布期間CAR分析

為了檢驗研究假設1,本文計算出樣本公司在《商譽減值》頒布期間事件窗口(-2,+2)的CAR及其走勢。

如圖1所示,在《商譽減值》頒布期間,創業板上市公司的CAR均值總體呈現上升態勢。在事件發生日前兩個交易日,CAR均值已經開始上升,這在一定程度上說明可能存在信息泄露現象。在《商譽減值》頒布后,CAR均值總體上繼續上升,由前文分析可知,如果投資者偏好商譽減值政策,那么在《商譽減值》頒布期間,資本市場應該存在顯著的正向反應。本文對事件窗口(-2,+2)內CAR均值進行t檢驗,根據t檢驗結果,CAR均值的t檢驗值為4.2426,在1%的水平顯著。由此可以說明投資者對商譽減值政策寄予厚望。因此,本文認為研究假設1關于投資者偏好商譽減值政策得到支持。

(四)多元回歸結果

在進行多元回歸之前,本文首先對回歸模型進行多重共線性檢驗,得到模型的VIF均值1.32,最高值和最低值分別為1.81和1.03,說明本文研究變量選擇合理,不存在多重共線性問題。利用回歸模型對本文研究假設2和假設3進行穩健標準誤多元回歸分析,得到結果如表4所示。

表4列(1)展示了被解釋變量CAR對控制變量的回歸結果。如表4列(2)所示,洗大澡動機Bath與超額累計收益CAR在1%水平負向顯著,說明在《商譽減值》頒布期間,投資者對具有洗大澡動機的公司態度消極,市場對具有洗大澡動機公司予以負面反應。這可能是因為投資者害怕具有洗大澡動機的公司在商譽減值政策頒布之后計提巨額的商譽減值準備,研究假設2得到驗證。

如表4列(3)所示,盈余平滑動機Smooth與超額累計收益CAR正相關,但不顯著,說明在《商譽減值》頒布期間,投資者對具有盈余平滑動機的公司并不抵觸,商譽減值政策的頒布不會給具有盈余平滑動機的公司帶來負面影響。這可能是因為具有盈余平滑動機的公司暗含著未來盈利能力較強,且由公司持續經營的會計假設,如果投資者長時間持有具有盈余平滑動機的公司的股票,其盈利總額是不變的,投資者對盈利在時間上的分配相對不敏感,因此,在《商譽減值》頒布期間,具有盈余平滑動機的公司累計超額收益率正常。研究假設3得到驗證。

(五)穩健性檢驗

為了保證模型的可靠性和適用性,本文進行以下穩健性檢驗:(1)更換代理變量,以營業總收入的自然對數表示公司規模,以凈資產收益率替代總資產收益率,以前五大股東持股比例替代第一大股東持股比例來刻畫股權集中度;(2)更換估計窗口為(-89,-30)和(-89,-60),計算不同事件窗口內的累計超額收益率;(3)借鑒劉超等[ 9 ]的做法,穩健性檢驗中,所有回歸對標準誤在公司層面上進行聚類處理,以控制潛在的截面問題。穩健性檢驗結果與前文研究結論保持一致。

五、研究結論與政策建議

本文基于一個全新的視角,以資本市場的反應為切入點,研究商譽減值政策與股價波動之間的關系,并深入分析其原因,根據所得研究結果提出相關政策建議。結論如下:《商譽減值》頒布期間,資本市場反應積極,投資者偏好商譽減值政策,認可其頒布初衷;具有洗大澡動機的公司累計超額收益率較低,商譽減值政策給具有洗大澡動機的公司帶來負面影響;而對于具有盈余平滑動機的公司,投資者的態度不明顯。經過穩健性檢驗后,上述研究結論依然成立。

本文研究具有明顯的現實意義。首先,對于公司管理層,當政府部門頒布了相關的商譽減值政策時,如何采取措施以減少商譽減值政策對股價的不利影響至關重要。本文研究有助于增強管理層對商譽減值的認識,規范公司商譽減值計提行為。其次,對于公司投資者,商譽減值政策引起的股價波動會影響其所持股票的價值,增加所持股票的風險。實證分析商譽減值政策引起的市場反應,有助于投資者識別公司的并購行為,更好地做出投資決策。最后,對于監管者,本文研究有助于政策制定者更好地認識商譽減值政策對市場的影響,為政府制定相關政策提供借鑒參考,進一步保護投資者合法利益,促進資本市場穩健發展。

【參考文獻】

[1] 高榴,袁詩淼.上市公司并購重組商譽及其減值問題探析[J].證券市場導報,2017(12):58-64.

[2] 韓瀟.公司商譽減值會計處理動機及后果探析[J].財會通訊,2019(10):66-70.

[3] 巴曙松,汪欽,陳雨樺.創業板上市公司并購業務中的商譽減值探討:以第一批上市的28家公司為例[J].杭州師范大學學報(社會科學版),2019,41(4):89-103.

[4] MASSOUND M F, RAIBORN C A. Accounting for goodwill: are we better off?[J]. Review of Business,2003,24(2):26-33.

[5] 陸濤,孫即.上市公司并購重組的商譽風險[J].中國金融,2017(10):69-71.

[6] 田新民,陸亞晨.中國上市公司商譽減值風險影響因素的實證研究[J].經濟與管理研究,2019(12):1-14.

[7] 胡凡,李科.股價高估與商譽減值風險[J].財經研究,2019,45(6):71-85.

[8] 王競達,瞿衛菁.創業板公司并購價值評估問題研究:基于我國2010、2011年創業板公司并購數據分析[J].會計研究,2012(10):26-34.

[9] 劉超,徐丹丹,鄭忱陽.商譽、高溢價并購與股價崩盤風險[J].金融監管研究,2019(6):1-20.

[10] ROSS J, MARC L C, THOMPSON R B.Goodwill amortization and the usefulness of earnings[J].Financial Analysts Journal,2001,57(5):20-28.

[11] BENS D A, HELTZER W. The information content and timeliness of fair value accounting:an examination of goodwill write-offs before, during and after implementation of SFAS 142[J].Ssrn Electronic Journal,2004.

[12] LI Z, SHROFF P K, VENKATARAMAN R,et al. Causes and consequences of goodwill impairment losses[J].Review of Accounting Studies, 2011,16(4):745-778.

[13] KNAUER T, W?魻HRMANN A. Market reaction to goodwill impairments[J].European Accounting Review,2016,25(3):421-449.

[14] 張倩,劉斌,楊茵.準則彈性、盈余管理與市場反應:基于商譽減值準備計提的經驗證據[J].華東經濟管理,2016,30(6):166-172.

[15] 曲曉輝,盧煜,汪健.商譽減值與分析師盈余預測:基于盈余管理的視角[J].山西財經大學學報,2016,38(4):101-113.

[16] 韓宏穩,唐清泉,黎文飛.并購商譽減值、信息不對稱與股價崩盤風險[J].證券市場導報,2019(3):59-70.

[17] 徐經長,張東旭,劉歡歡.并購商譽信息會影響債務資本成本嗎?[J].中央財經大學學報,2017(3):109-118.

[18] 盧煜,曲曉輝.商譽減值的盈余管理動機:基于中國A股上市公司的經驗證據[J].山西財經大學學報,2016,38(7):87-99.

[19] 吳虹雁,劉強.商譽減值會計經濟后果分析[J].現代財經(天津財經大學學報),2014,34(9):53-65.

[20] 黃世忠.巨額沖銷與信號發送:中美典型案例比較研究[J].會計研究,2002(8):10-21,65.

[21] ALVES S. The association between goodwill impairment and discretionary accruals:portuguese evidence[J].Journal of Accounting Business & Management,2013,20(2):84-98.

[22] 徐玉德,洪金明.資產重組中評估價值相關性的經驗研究:基于A股市場的實證分析[J].中央財經大學學報,2010(2):91-96.

[23] 李常青,魏志華,吳世農.半強制分紅政策的市場反應研究[J].經濟研究,2010,45(3):144-155.