制造業(yè)資本回報(bào)率的省際差異及收斂性研究

2020-12-15 06:54:49郭春娜

郭春娜

摘要:根據(jù)邊際產(chǎn)出法測算資本回報(bào)率時(shí),由于傳統(tǒng)的生產(chǎn)函數(shù)忽略了技術(shù)進(jìn)步的內(nèi)生性而導(dǎo)致資本回報(bào)率低于實(shí)際值。文章對此進(jìn)行修正,并結(jié)合企業(yè)層面的微觀面板數(shù)據(jù)測算了制造業(yè)全國層面和地區(qū)層面的資本回報(bào)率,分析了資本回報(bào)率的省際差異性和收斂性。結(jié)果顯示:從資本回報(bào)率的水平值看,2001—2015年平均每年是8.79%;從資本回報(bào)率的區(qū)域差異看,從高到低依次是東部、西部、中部、東北;從資本回報(bào)率的省際收斂性看,資本回報(bào)率的增長率與資本回報(bào)率的水平值負(fù)相關(guān),而且資本回報(bào)率的省際差距在縮小;從資本回報(bào)率的影響因素看,全要素生產(chǎn)率是影響資本回報(bào)率的主要因素。

關(guān)鍵詞:制造業(yè);資本回報(bào)率;區(qū)域差異;收斂性

中圖分類號:F224;F424?文獻(xiàn)標(biāo)志碼:A?文章編號:1008-5831(2020)06-0069-11

一、引言及文獻(xiàn)綜述

制造業(yè)在一個(gè)國家的地位舉足輕重,靠工業(yè)革命崛起的發(fā)達(dá)國家都非常重視制造業(yè)的發(fā)展。作為世界制造業(yè)的主要集聚地區(qū),中國已經(jīng)建立了一個(gè)種類齊全、規(guī)模龐大的制造業(yè)體系,與美國、日本等其他大國相比,中國整體的資本回報(bào)率和投資率更高[1-3]。但制造業(yè)的投資增速明顯低于全國的平均增速,制造業(yè)生產(chǎn)率低下,作為一個(gè)制造業(yè)大國,中國的制造業(yè)總產(chǎn)值位居世界第一,但生產(chǎn)率只有發(fā)達(dá)國家的1/4。金融危機(jī)以后,美國、英國、德國等發(fā)達(dá)國家相繼推行“再工業(yè)化”,希望通過制造業(yè)的結(jié)構(gòu)調(diào)整和轉(zhuǎn)型升級鞏固其世界強(qiáng)國地位,中美貿(mào)易摩擦的本質(zhì)即是美國意圖拖慢中國向先進(jìn)制造業(yè)轉(zhuǎn)型升級的速度。同時(shí),印度、越南等發(fā)展中國家也憑借其低廉的勞動(dòng)力成本,采取措施發(fā)展制造業(yè),試圖成為第二個(gè)“世界工廠”。一方面受到發(fā)達(dá)國家和新興經(jīng)濟(jì)體的雙重?cái)D壓,另一方面勞動(dòng)力成本優(yōu)勢銳減而新的競爭優(yōu)勢尚未形成,中國制造業(yè)仍然處于價(jià)值鏈的低端;因此,中國制造業(yè)如何提質(zhì)增效,如何從“中國制造”走向“中國智造”,成為學(xué)術(shù)界及政府關(guān)注的一大議題。在此背景下,研究中國制造業(yè)的資本回報(bào)率有重要意義,一方面,只有制造業(yè)生產(chǎn)率提高,中國才有可能成為世界制造強(qiáng)國,而以資本回報(bào)率的收斂性為標(biāo)志的資本配置效率的提高是生產(chǎn)率提高的一個(gè)重要途徑;另一方面,資本回報(bào)率的高低決定了投資的流向,投資不僅是當(dāng)前的需求,更是未來的供給,因此,資本回報(bào)率的高低以及區(qū)域差異對制造業(yè)未來的發(fā)展和空間布局有重要影響。

目前測算資本回報(bào)率的方法可以分為非模型化方法和模型化方法。非模型化方法主要采用企業(yè)的財(cái)務(wù)會計(jì)等微觀數(shù)據(jù)測算,并不使用復(fù)雜的模型[4-6],比如用GDP減去勞動(dòng)者工資總額度量資本收益,用資本收益與資本存量的比值度量資本回報(bào)率。模型化方法主要采用GDP、資本存量等宏觀數(shù)據(jù)測算,測算時(shí)使用的模型有生產(chǎn)函數(shù)模型以及Jorgenson和Hall的資本租金公式[7-11];如果采用生產(chǎn)函數(shù)模型,則根據(jù)資本的邊際產(chǎn)出計(jì)算資本回報(bào)率[12-20]。

根據(jù)資本的邊際產(chǎn)出度量資本回報(bào)率時(shí),最常用的生產(chǎn)函數(shù)是CD型、CES型、超越對數(shù)型。目前的文獻(xiàn)存在的問題是:多數(shù)文獻(xiàn)假定技術(shù)進(jìn)步是外生給定的,這會導(dǎo)致測算的資本回報(bào)率低于實(shí)際值。其實(shí),人們越來越認(rèn)識到技術(shù)進(jìn)步并非外生,從理論上看,內(nèi)生增長理論認(rèn)為,長期增長率是由內(nèi)生因素決定的,資本積累本身就融合了新技術(shù),因此,技術(shù)進(jìn)步包含在物質(zhì)資本投資中,從而內(nèi)生于物質(zhì)資本[21-23]。從實(shí)證上看,Bernanke等認(rèn)為,實(shí)際的經(jīng)濟(jì)增長路徑并不符合技術(shù)進(jìn)步外生的特征,新技術(shù)附著于新增資本之上,物質(zhì)資本與技術(shù)進(jìn)步是相互融合、相互包含的[24-25]。趙志耘等也認(rèn)為中國經(jīng)濟(jì)的增長過程體現(xiàn)了新投入資本包含新技術(shù)的特征,資本不斷擴(kuò)大的過程本身就蘊(yùn)含著技術(shù)進(jìn)步的不斷增加[26]。所以,改革開放以來中國的高儲蓄和高投入在驅(qū)動(dòng)經(jīng)濟(jì)增長的同時(shí),本身就蘊(yùn)含著大幅度的嵌入式技術(shù)進(jìn)步,帶來中國生產(chǎn)率的提升。以上分析表明,在建立生產(chǎn)函數(shù)時(shí),技術(shù)進(jìn)步不應(yīng)該是外生給定而應(yīng)該是內(nèi)生于資本,這就意味著資本增加既包括直接方式帶來產(chǎn)出的增加——即技術(shù)進(jìn)步不變時(shí),由于資本本身增加而帶來的產(chǎn)出的增加,又包括間接方式帶來產(chǎn)出的增加——也就是由于新增資本本身蘊(yùn)含著新技術(shù),而新技術(shù)也會帶來產(chǎn)出的增加。因此,如果假定生產(chǎn)函數(shù)是技術(shù)進(jìn)步外生的,則測算的資本回報(bào)率只包含了資本增加而帶來的產(chǎn)出的直接增加部分,而忽略了蘊(yùn)含在資本本身中的新技術(shù)帶來的產(chǎn)出的增加,從而會導(dǎo)致測算的資本回報(bào)率低于實(shí)際值。

盡管也有文獻(xiàn)考慮了技術(shù)進(jìn)步的內(nèi)生性,但這些文獻(xiàn)只是假定技術(shù)進(jìn)步與資本投入的內(nèi)生關(guān)系滿足一個(gè)特定的方程,并沒有對二者的關(guān)系作一般性的假定[3, 19]。可能的原因是,如果不假定技術(shù)進(jìn)步與資本投入的關(guān)系滿足一個(gè)特定的方程,不僅會較難估計(jì)回歸系數(shù),也較難估計(jì)資本本身蘊(yùn)含的新技術(shù)帶來的產(chǎn)出的增加。另外一個(gè)問題在于數(shù)據(jù)類型上,根據(jù)邊際產(chǎn)出法測算資本回報(bào)率時(shí),文獻(xiàn)上都是利用宏觀數(shù)據(jù)建立生產(chǎn)函數(shù),較少有文獻(xiàn)建立微觀生產(chǎn)函數(shù)測算資本回報(bào)率。隨著微觀計(jì)量的發(fā)展及微觀數(shù)據(jù)的完善,人們開始用微觀數(shù)據(jù)研究宏觀問題。Olley和Pakes在1996年建立了微觀生產(chǎn)函數(shù)測算TFP,被人們稱為OP模型[27]。該模型不僅考慮了技術(shù)進(jìn)步內(nèi)生于資本,而且不用設(shè)定技術(shù)進(jìn)步與資本的特定函數(shù)形式。Olley和Pakes根據(jù)OP模型提出了估計(jì)參數(shù)的方法——半?yún)?shù)OP方法,近年來,該模型和方法被廣泛應(yīng)用并成為估計(jì)全要素生產(chǎn)率的一種主要方法。但查閱文獻(xiàn)發(fā)現(xiàn),OP模型及OP方法尚未用于估計(jì)資本回報(bào)率。其實(shí),可以先利用OP模型及OP方法估計(jì)出全要素生產(chǎn)率,然后根據(jù)非參數(shù)方法估計(jì)出在資本投入不變的情況下,僅僅由于技術(shù)水平的提高而帶來的產(chǎn)出增加,也即資本的增加通過間接途徑帶來的產(chǎn)出的增加,從而測算資本回報(bào)率。

為了更準(zhǔn)確地測算制造業(yè)的資本回報(bào)率,本文對邊際產(chǎn)出法的以上不足之處進(jìn)行改進(jìn)。具體說來,本文的主要內(nèi)容如下:首先構(gòu)建了一般性的技術(shù)進(jìn)步內(nèi)生的生產(chǎn)函數(shù),而且認(rèn)為資本產(chǎn)出彈性和勞動(dòng)產(chǎn)出彈性不僅依賴于行業(yè),也依賴于企業(yè)的所有制性質(zhì),并提出了一種估計(jì)資本回報(bào)率的新方法。然后結(jié)合《中國工業(yè)企業(yè)數(shù)據(jù)庫》中制造業(yè)企業(yè)的數(shù)據(jù),先運(yùn)用OP方法估計(jì)參數(shù)和全要素生產(chǎn)率,再利用修正的邊際產(chǎn)出法估計(jì)出資本的增加通過直接途徑和間接途徑帶來的產(chǎn)出增加之和,從而避免了資本回報(bào)率的低估。最后從全國層面和區(qū)域?qū)用鏈y算了制造業(yè)的資本回報(bào)率,分析了其差異、收斂性和影響因素。

與以往的文獻(xiàn)相比,本文有如下特點(diǎn)與創(chuàng)新:第一,本文提出的非參數(shù)方法是測算資本回報(bào)率是一種新方法。第二,本文構(gòu)造的技術(shù)進(jìn)步內(nèi)生的生產(chǎn)函數(shù)可以避免資本回報(bào)率的低估,使測算結(jié)果盡可能準(zhǔn)確。

二、模型設(shè)計(jì)、數(shù)據(jù)來源與樣本處理

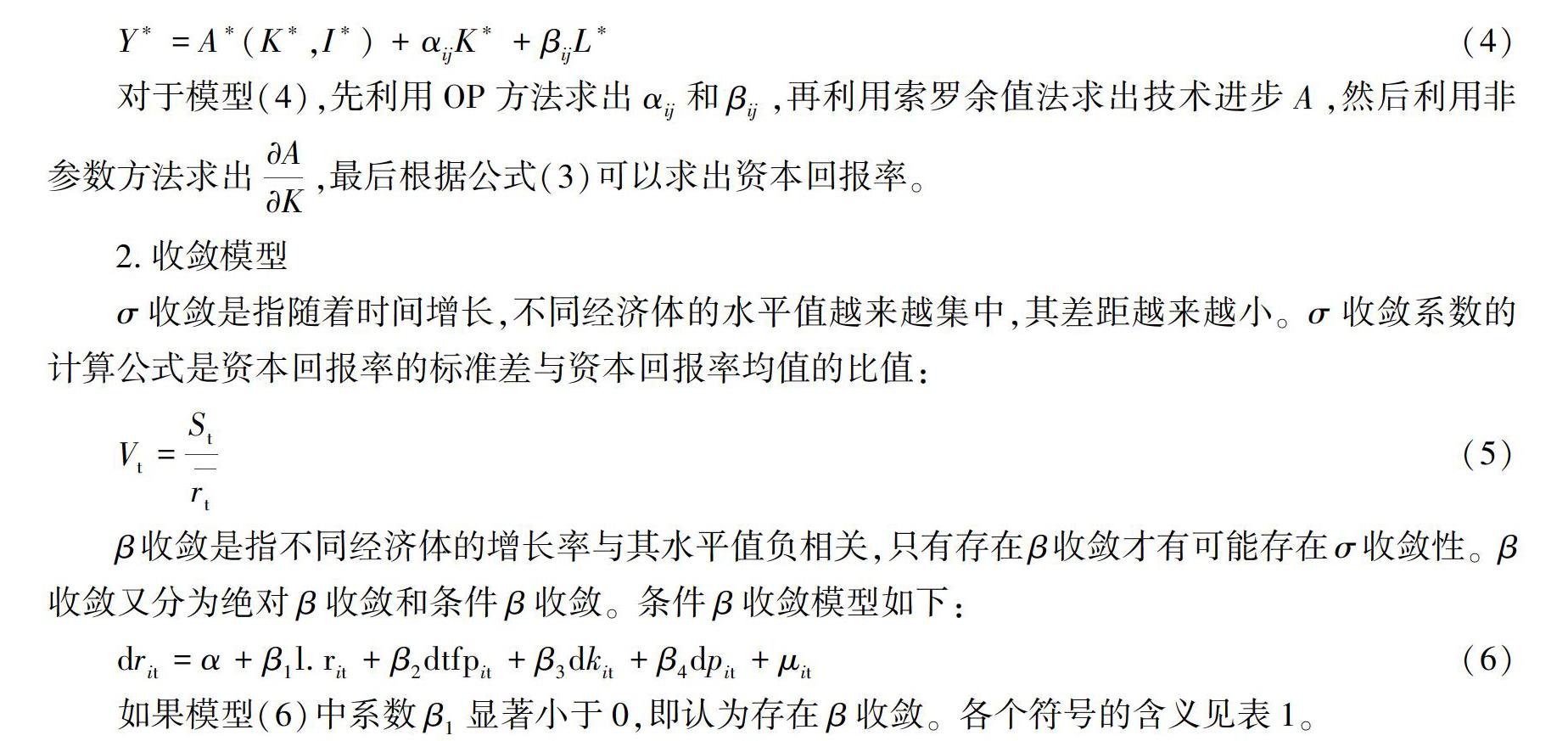

(一)模型設(shè)計(jì)

1.生產(chǎn)函數(shù)模型

根據(jù)資本的邊際產(chǎn)出測算資本的回報(bào)率時(shí),要先設(shè)定生產(chǎn)函數(shù),本文假設(shè)企業(yè)的生產(chǎn)函數(shù)與行業(yè)i和所有制j都有關(guān),形式如下:

Y=A(K,I)KαijLβij(1)

此處的技術(shù)進(jìn)步內(nèi)生于資本,并且要素產(chǎn)出彈性與i和j都有關(guān)。

則資本回報(bào)率的計(jì)算公式是:

r=YK=αijAKαij-1Lβij+KαijLβijAK (2)

公式(2)也可以寫成:

r=αijYK+KαijLβijAK(3)

其中:公式(3)的第一項(xiàng)表示技術(shù)進(jìn)步不變時(shí),由于資本使用量增加而帶來的總產(chǎn)出的增加;第二項(xiàng)表示資本使用量不變時(shí),由于生產(chǎn)技術(shù)的進(jìn)步而帶來的總產(chǎn)出增加;AK表示資本使用量增加一單位時(shí),技術(shù)進(jìn)步A的增加量。

只要求出公式(3)中的αij、βij、AK,即可求出資本回報(bào)率。

模型(1)兩邊取對數(shù)得到:

Y*=A*(K*,I*)+αijK*+βijL*(4)

對于模型(4),先利用OP方法求出αij和βij,再利用索羅余值法求出技術(shù)進(jìn)步A,然后利用非參數(shù)方法求出AK,最后根據(jù)公式(3)可以求出資本回報(bào)率。

2.收斂模型

σ收斂是指隨著時(shí)間增長,不同經(jīng)濟(jì)體的水平值越來越集中,其差距越來越小。σ收斂系數(shù)的計(jì)算公式是資本回報(bào)率的標(biāo)準(zhǔn)差與資本回報(bào)率均值的比值:

Vt=Strt(5)

β收斂是指不同經(jīng)濟(jì)體的增長率與其水平值負(fù)相關(guān),只有存在β收斂才有可能存在σ收斂性。β收斂又分為絕對β收斂和條件β收斂。條件β收斂模型如下:

drit=α+β1l.rit+β2dtfpit+β3dkit+β4dpit+μit(6)

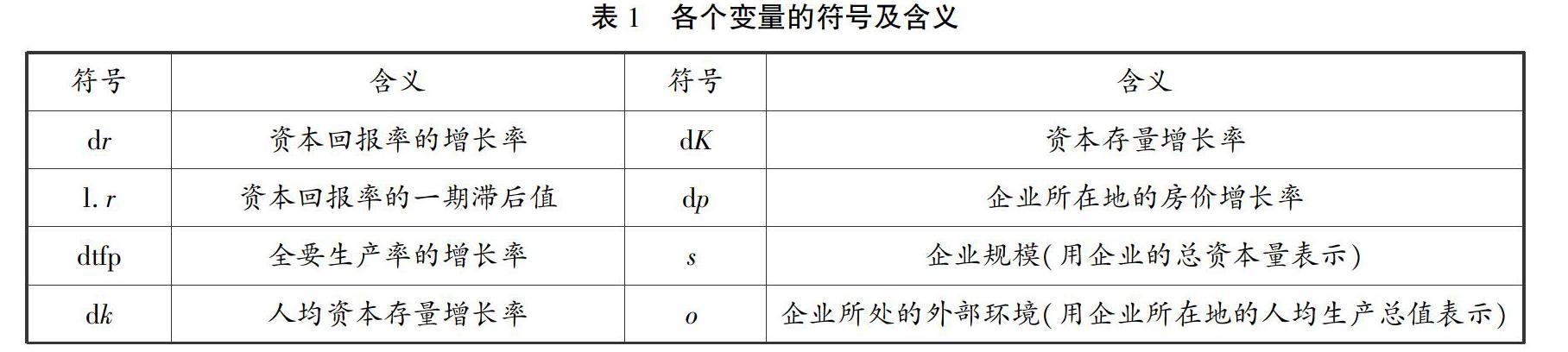

如果模型(6)中系數(shù)β1顯著小于0,即認(rèn)為存在β收斂。各個(gè)符號的含義見表1。

當(dāng)模型(6)中解釋變量只有l(wèi).r時(shí),即是絕對β收斂模型,絕對β收斂模型研究所有經(jīng)濟(jì)體之間,是否具有資本回報(bào)率越高,資本回報(bào)率的增長率越低的特征。模型(6)中引入的企業(yè)規(guī)模(s)和企業(yè)所處的外部環(huán)境(o)是兩個(gè)控制變量,用來檢驗(yàn)收斂結(jié)果的穩(wěn)健性。

(二)數(shù)據(jù)來源與樣本處理

本文采用“中國工業(yè)企業(yè)數(shù)據(jù)庫”中的制造業(yè)企業(yè)數(shù)據(jù),共包括三維度:行業(yè)、地區(qū)和所有制,其中行業(yè)包括制造業(yè)的30個(gè)行業(yè),地區(qū)包括中國的港澳臺以外的31個(gè)省、自治區(qū)和直轄市,所有制包括國有、集體所有、私營等共7種。產(chǎn)出采用工業(yè)增加值,投入采用固定資本存量和從業(yè)人員數(shù)。對數(shù)據(jù)進(jìn)行平減的方式為:根據(jù)《中國城市(鎮(zhèn))生活與價(jià)格年鑒》,采用工業(yè)生產(chǎn)者出廠價(jià)格指數(shù)對工業(yè)增加值平減,采用固定資產(chǎn)投資價(jià)格指數(shù)對固定資本存量平減,且都以2001年為基期。

樣本處理過程如下:先采用序貫匹配法對樣本企業(yè)進(jìn)行匹配,再刪除投入或產(chǎn)出指標(biāo)缺失的樣本,對余下的樣本根據(jù)模型(4)估計(jì)參數(shù)及全要素生產(chǎn)率。由于企業(yè)的錯(cuò)誤報(bào)表造成一些樣本極端異常,這一部分樣本需要剔除。本文認(rèn)為,如果根據(jù)模型(4)估計(jì)的全要素生產(chǎn)率的增長率位于區(qū)間(-100%,100%)以外,則該樣本予以剔除,經(jīng)過這一步處理后仍然存在離群值,再根據(jù)箱形圖原理剔除離群值,本文的后續(xù)研究所用到的樣本都是經(jīng)過這一步處理后余下的樣本。為了保證模型參數(shù)估計(jì)的準(zhǔn)確性,利用余下的樣本重新估計(jì)模型(4)的參數(shù)及全要素生產(chǎn)率,再根據(jù)非參數(shù)法求出AK,進(jìn)而根據(jù)公式(3)計(jì)算各樣本的資本回報(bào)率。各個(gè)地區(qū)及制造業(yè)整體的資本回報(bào)率由各樣本加權(quán)得到,權(quán)重采用各樣本的固定資本存量。由于后續(xù)分析要用到全要素生產(chǎn)率的增長率,本文采用同樣的加權(quán)法計(jì)算各地區(qū)和制造業(yè)整體的全要素生產(chǎn)率及增長率。

三、結(jié)果分析

(一)資本回報(bào)率的變化趨勢及區(qū)域差異性分析

1.資本回報(bào)率的變化趨勢分析

求出制造業(yè)整體的資本回報(bào)率,見圖1。從中看出,從2001年到2015年,制造業(yè)平均資本回報(bào)率是8.79%,2007年和2008年最高,都在11%以上,分別高于平均值2.54和2.82個(gè)百分點(diǎn),原因是這兩年中國經(jīng)濟(jì)異常繁榮,旺盛的需求帶來資本的充分使用。但隨后的金融危機(jī)使資本回報(bào)率大幅下降,在2009年和2010年分別降到9.58%和7.27%,2011年以后有所上升。除了2007年和2008年,其他年份資本回報(bào)率都在7%~10%之間。多數(shù)研究者的測算結(jié)果認(rèn)為中國宏觀資本回報(bào)率也在金融危機(jī)爆發(fā)后有大幅下降,所以制造業(yè)的資本回報(bào)率變化與中國宏觀趨勢相同。

繪制出資本回報(bào)率對數(shù)值的核密度曲線,見圖2。從中可以看出,相比于2001年和2006年,2008年密度曲線整體向右移動(dòng),說明各類企業(yè)的資本回報(bào)率都有所增加,同時(shí)密度曲線左尾部下方的面積減小,右尾部下方的面積增大,說明資本回報(bào)率本來就高的企業(yè)提高得更多。相比于2008年,2011年密度曲線整體向左移動(dòng),但是右尾部移動(dòng)的幅度較小,說明資本回報(bào)率高的企業(yè)受金融危機(jī)的影響要小一些。2015年密度曲線整體右移,各類企業(yè)的資本回報(bào)率都有所回升。

2.資本回報(bào)率的區(qū)域差異性分析

計(jì)算出各地區(qū)各年的資本回報(bào)率,結(jié)果見表2。

從表2可以看出,在多數(shù)年份,東部省份的資本回報(bào)率要高于西部省份,各個(gè)省、自治區(qū)、直轄市的平均資本回報(bào)率從高到低分別是:浙江(9.61%)、福建(9.54%)、江蘇(9.16%)、山東(9.14%)、廣東(8.96%)、海南(8.85%)、新疆(8.82%)、安徽(8.68%)、河南(8.55%)、上海(8.55%)、天津(8.51%)、河北(8.50%)、內(nèi)蒙古(8.45%)、黑龍江(8.41%)、廣西(8.35%)、湖北(8.32%)、寧夏(8.29%)、江西(8.29%)、遼寧(8.27%)、北京(8.26%)、湖南(8.16%)、四川(8.11%)、云南(7.86%)、吉林(7.84%)、陜西(7.80%)、重慶(7.72%)、山西(7.64%)、甘肅(7.62%)、青海(7.46%)、貴州(7.19%)、西藏(6.89%)。再把全國分為東部、中部、西部、東北4個(gè)區(qū)域,計(jì)算出各個(gè)區(qū)域的資本回報(bào)率,見圖3。

從圖3中看出,資本回報(bào)率從高到低依次是東部、西部、中部、東北,資本回報(bào)率分別是6.47%、6.28%、5.75%、5.49%;而且東部區(qū)域不僅平均值高,幾乎每年都是最高的,東北區(qū)域不僅平均值低,幾乎每年都是最低的。單從4大區(qū)域看,資本回報(bào)率并沒有呈現(xiàn)出與人均資本負(fù)相關(guān)的特征,樣本期內(nèi),東部、西部、中部、東北的人均資本分別是633.45億元、454億元、585億元、519億元,西部區(qū)域人均資本最低,其資本回報(bào)率卻不是最高的,東部區(qū)域的人均資本最高,但由于東部區(qū)域是制造業(yè)企業(yè)的聚集地,有著較高的技術(shù)水平及管理水平,其資本回報(bào)率仍然是最高的。區(qū)域間資本回報(bào)率的差異使越來越多的資本流向東部沿海地區(qū),而西部地區(qū)資本增加較慢,甚至是負(fù)增長。

在資本自由流動(dòng)下,如果一個(gè)區(qū)域的資本回報(bào)率較高,會導(dǎo)致下一期資本向該區(qū)域流動(dòng)。計(jì)算出區(qū)域資本增加量與資本回報(bào)率的一期滯后值的相關(guān)系數(shù),結(jié)果顯著為正,說明整體來看,資本是向著高回報(bào)的區(qū)域流動(dòng),資本回報(bào)率越高,資本增加量也就越多,配置效率是增加的。需要注意的是,西部區(qū)域的回報(bào)率不是最低的,但其資本增加量卻是最低的,并且資本占比在下降,從2001年到2015年,東部、中部、西部、東北的資本分別增加1 803.89億元、430.6億元、344.59億元、186.3億元,資本占比分別從2001年的57.99%、15.4%、14.79%、11.42%變化到2015年的63.68%、15.55%、13%、7.8%,西部區(qū)域資本占比的降低會在一定程度上降低全國層面資本配置的改善程度,影響整體資本回報(bào)率的提高。

(二)資本回報(bào)率的收斂性分析

1.σ收斂結(jié)果分析

根據(jù)公式(5)可以得到資本回報(bào)率的省際間、行業(yè)間以及整體的σ收斂系數(shù),見圖4。

從圖4中可以看出,制造業(yè)資本回報(bào)率在不同省際之間的差異最小,在不同行業(yè)之間的差異居中,而整體的差異最大。從2009年開始,行業(yè)間和整體的σ收斂系數(shù)都有明顯上升,但省際間的σ收斂系數(shù)略有下降,這意味著金融危機(jī)發(fā)生后,行業(yè)間和整體的資本回報(bào)率差異增大、資本配置效率明顯下降,低于金融危機(jī)前的水平,但省際間資本回報(bào)率差異減小、資本配置效率略有提高。

2.β收斂結(jié)果分析

表3中的各個(gè)模型用以判斷省際間資本回報(bào)率是否存在β收斂,采用的數(shù)據(jù)是各個(gè)微觀樣本的數(shù)據(jù),模型都控制了地區(qū)以外的兩個(gè)維度,即行業(yè)和所有制,且分別采用隨機(jī)效應(yīng)模型和固定效應(yīng)模型估計(jì)參數(shù),其中第1列至第3列是隨機(jī)效應(yīng)模型,第4列至第6列是固定效應(yīng)模型。第1列和第4列用以檢驗(yàn)絕對β收斂性,第2列和第5列用以檢驗(yàn)條件β收斂性,第3列和第6列用以判斷收斂結(jié)果的穩(wěn)定性。

在進(jìn)行回歸之前,需要先做內(nèi)生性檢驗(yàn)。以第2列為例,最可能的內(nèi)生解釋變量是dtfp,考慮到dtfp的一期滯后值與l.r相關(guān),因此,用dtfp的二期滯后值作為dtfp的工具變量。首先采用Cragg-Donald檢驗(yàn),結(jié)果通過弱工具變量檢驗(yàn),因此認(rèn)為用dtfp的二期滯后值作為工具變量是合理的;然后采用Durbin-Wu-Hausman內(nèi)生性檢驗(yàn),結(jié)果認(rèn)為dtfp是內(nèi)生變量,因此,模型2可以用dtfp的滯后二期值作為dtfp的工具變量。類似的,對于其他模型,都采用dtfp的滯后二期值作為dtfp的工具變量。

從表3的回歸結(jié)果可以看出,所有模型的l.r的系數(shù)都顯著為負(fù),說明省際間資本回報(bào)率同時(shí)存在條件β收斂和絕對β收斂,而且結(jié)果穩(wěn)健,這與Bai等[8]、陳培欽[17]、賈潤崧和張四燦[28]等的結(jié)論一致。他們的研究也表明資本回報(bào)率的省際差異逐漸縮小,呈現(xiàn)收斂趨勢,省際間資本配置效率在逐漸提高。同時(shí),表3中dk和dp的系數(shù)都為負(fù)且顯著,說明房價(jià)和人均資本的增長對資本回報(bào)率有顯著負(fù)影響;全要素生產(chǎn)率增長率的系數(shù)顯著為正且絕對值比其他解釋變量要大得多,說明其對資本回報(bào)率增長有顯著正影響,且是影響資本回報(bào)率的主要因素。從資本回報(bào)率的影響因素看,本文與方文全[9]、黃偉力[14]、黃先海等[19]的結(jié)論一致。他們也認(rèn)為全要素生產(chǎn)率是影響資本回報(bào)率的最主要因素,是資本回報(bào)率沒有隨資本—?jiǎng)趧?dòng)比的提高而下降的重要原因,而資本—?jiǎng)趧?dòng)比對資本回報(bào)率的影響要小于技術(shù)進(jìn)步的影響。另外,本文的研究結(jié)果意味著技術(shù)進(jìn)步與資本回報(bào)率相互促進(jìn),較高的資本回報(bào)率帶來較高的投資,由于技術(shù)進(jìn)步內(nèi)生于資本,進(jìn)而會帶來較快的技術(shù)進(jìn)步,而技術(shù)進(jìn)步的加快會進(jìn)一步帶來資本回報(bào)率的提高。

本文對資本回報(bào)率的省際間差異性和收斂性分析表明,省際間存在絕對β收斂、條件β收斂和σ收斂性,地區(qū)之間的資本回報(bào)率差異減小;這意味著東部省市的資本回報(bào)率逐漸下降,中西部地區(qū)逐漸上升,開始向東部地區(qū)靠攏;除了東部地區(qū)較高的房價(jià)以及逐漸增加的資本—?jiǎng)趧?dòng)比外,一個(gè)主要的原因是技術(shù)進(jìn)步速度的差異。本文還分析了全要素生產(chǎn)率增長的地區(qū)差異,發(fā)現(xiàn)中西部地區(qū)明顯高于東部地區(qū)。

本文還測算了各行業(yè)的資本回報(bào)率,結(jié)果是煙草業(yè)的資本回報(bào)率最低,這與邵挺[15]的結(jié)論不同。邵挺認(rèn)為,煙草業(yè)的資本回報(bào)率明顯高于其他行業(yè)。導(dǎo)致這種差異的原因除了樣本不同外,還有一個(gè)原因是,盡管邵挺也是用邊際產(chǎn)出法,但其假設(shè)勞動(dòng)力市場是完全競爭的,從而認(rèn)為工資等于勞動(dòng)的邊際產(chǎn)出。本文與蔡真[6]的結(jié)論也不同,蔡真用資本收益與資本存量的比值度量資本回報(bào)率,用GDP減去勞動(dòng)者工資總額度量資本收益,這意味著也要承認(rèn)勞動(dòng)力市場的完全競爭性,工資等于勞動(dòng)的邊際產(chǎn)出。但事實(shí)上,許多行業(yè)都存在著進(jìn)入壁壘,勞動(dòng)力市場并不是完全競爭的,從而導(dǎo)致工資并不等于勞動(dòng)的邊際產(chǎn)出。本文測算了各個(gè)行業(yè)勞動(dòng)的邊際產(chǎn)出,發(fā)現(xiàn)煙草業(yè)勞動(dòng)的邊際產(chǎn)出明顯高于其從業(yè)人員的工資,如果仍然用GDP減去勞動(dòng)者報(bào)酬表示煙草業(yè)的資本收益,或者認(rèn)為工資等于邊際產(chǎn)出,顯然會造成煙草業(yè)資本回報(bào)率的高估。

四、結(jié)論及啟示

本文首先構(gòu)建了一般性的技術(shù)進(jìn)步內(nèi)生的生產(chǎn)函數(shù),考慮了資本增加帶來技術(shù)進(jìn)步增加,進(jìn)而帶來產(chǎn)出增加的過程,并提出了一種估計(jì)資本回報(bào)率的新方法——非參數(shù)法。然后結(jié)合《中國工業(yè)企業(yè)數(shù)據(jù)庫》中制造業(yè)企業(yè)的微觀面板數(shù)據(jù)測算了制造業(yè)的資本回報(bào)率。結(jié)果顯示:從資本回報(bào)率的水平值看,2001—2015年全國層面制造業(yè)資本回報(bào)率的平均值是8.79%;從區(qū)域看,資本回報(bào)率從高到低依次是東部、西部、中部、東北;從省際間資本回報(bào)率的收斂性看,資本回報(bào)率的增長率與水平值都負(fù)相關(guān),資本回報(bào)率的差距有所減小;從資本回報(bào)率的影響因素看,全要素生產(chǎn)率是影響資本回報(bào)率的主要因素,此外,房價(jià)和人均資本量對資本回報(bào)率有顯著負(fù)影響;較高的資本回報(bào)率帶來較高的投資,由于新增投資蘊(yùn)含著新技術(shù),而技術(shù)水平的提高會使資本回報(bào)率通過間接途徑增加產(chǎn)出,提高資本回報(bào)率,從而技術(shù)進(jìn)步與資本回報(bào)率相互促進(jìn),具有良性互動(dòng)。

本文的研究也意味著要促進(jìn)制造業(yè)的高質(zhì)量發(fā)展,可以考慮從以下幾個(gè)方面著手:第一,鼓勵(lì)企業(yè)創(chuàng)新,使中國制造向全球價(jià)值鏈高端攀升。中國盡管在制造業(yè)的總量上處于世界第一,但制造業(yè)資本回報(bào)率與生產(chǎn)率水平都較低,主要原因是產(chǎn)品質(zhì)量不高,低附加值產(chǎn)品比重過大,重要行業(yè)缺乏核心技術(shù),缺乏具有自主知識產(chǎn)權(quán)的國際知名品牌,缺少國際頂級制造企業(yè)。而中國要成為世界制造強(qiáng)國,必須要制定相應(yīng)的政策鼓勵(lì)企業(yè)創(chuàng)新并做好知識產(chǎn)權(quán)保護(hù),采取各種措施提高技術(shù)水平,掌握關(guān)鍵技術(shù),使中國制造向全球價(jià)值鏈高端攀升。第二,促進(jìn)制造業(yè)向西部轉(zhuǎn)移,建立新的制造業(yè)產(chǎn)業(yè)集聚區(qū)。要達(dá)到制造業(yè)的高質(zhì)量發(fā)展,向全球價(jià)值鏈高端邁進(jìn),除了靠技術(shù)進(jìn)步外,另外一種力量就是結(jié)構(gòu)優(yōu)化,即生產(chǎn)要素的再配置,使生產(chǎn)要素從生產(chǎn)率較低的部門或地區(qū)向生產(chǎn)率較高的部門或地區(qū)流動(dòng),進(jìn)而促進(jìn)社會整體效率的提高,由此帶來的“結(jié)構(gòu)紅利”促進(jìn)經(jīng)濟(jì)的持續(xù)增長。目前制造業(yè)空間分布不均衡,主要集中在東部沿海地區(qū),較高的勞動(dòng)力成本和土地成本會加重企業(yè)負(fù)擔(dān),束縛制造業(yè)發(fā)展,促進(jìn)制造業(yè)向西部轉(zhuǎn)移,建立新的制造業(yè)產(chǎn)業(yè)集聚區(qū),不僅會降低企業(yè)成本,減輕企業(yè)負(fù)擔(dān),也會促進(jìn)區(qū)域經(jīng)濟(jì)協(xié)調(diào)發(fā)展。第三,合理引導(dǎo)人們預(yù)期,抑制房價(jià)過快上漲。正如本文所示,房價(jià)對資本回報(bào)率有顯著負(fù)影響,抑制房價(jià)過快上漲,一方面可以避免投機(jī)動(dòng)機(jī)導(dǎo)致的資金向房地產(chǎn)市場的流動(dòng),增強(qiáng)企業(yè)向制造業(yè)投資的意愿;另一方面,也可以減少制造業(yè)的租金成本,提高利潤,為制造業(yè)高質(zhì)量發(fā)展?fàn)I造良好的環(huán)境,引導(dǎo)資金“脫虛向?qū)崱薄⒖嘉墨I(xiàn):

[1]孫文凱,肖耿,楊秀科.資本回報(bào)率對投資率的影響:中美日對比研究[J].世界經(jīng)濟(jì),2010,33(6):3-24.

[2]張勛,徐建國.中國資本回報(bào)率的再測算[J].世界經(jīng)濟(jì),2014,37(8):3-23.

[3]劉曉光,盧鋒.中國資本回報(bào)率上升之謎[J].經(jīng)濟(jì)學(xué)(季刊),2014,13(3):817-836.

[4]CCER“中國經(jīng)濟(jì)觀察”研究組.我國資本回報(bào)率估測(1978—2006):新一輪投資增長和經(jīng)濟(jì)景氣微觀基礎(chǔ)[J]. 經(jīng)濟(jì)學(xué)(季刊),2007,6(3):723-758.

[5]辛清泉,林斌,楊德明. 中國資本投資回報(bào)率的估算和影響因素分析:1999—2004年上市公司的經(jīng)驗(yàn)[J].經(jīng)濟(jì)學(xué)(季刊),2007,6(4):1143-1164.

[6]蔡真.中國的資本回報(bào)率、實(shí)際利率與投資:基于行業(yè)數(shù)據(jù)的分析[J].金融評論,2013,5(6):39-58,122.

[7]HALL R E,JORGENSON D.Tax policy and investment behaviour[J].American Economic Review,1967,57:391-414.

[8]BAI C E,HSIEH C T,QIAN Y Y.The return to capital in China[R].National Bureau of Economic Research,2006.DOI:10.3386/w12755.

[9]方文全.中國的資本回報(bào)率有多高:年份資本視角的宏觀數(shù)據(jù)再估測[J].經(jīng)濟(jì)學(xué)(季刊),2012,11(2):521-540.

[10]白重恩,張瓊.中國的資本回報(bào)率及其影響因素分析[J].世界經(jīng)濟(jì),2014,37(10):3-30.

[11]張慕瀕.中國地區(qū)資本回報(bào)率的變動(dòng)及其影響因素分析[J].當(dāng)代財(cái)經(jīng),2016(4):3-11.

[12]LUCAS R E.Why doesnt capital flow from rich to poor countries?[J].The American Economic Review,1990,80(2):92-96.

[13]龔六堂,謝丹陽.我國省份之間的要素流動(dòng)和邊際生產(chǎn)率的差異分析[J].經(jīng)濟(jì)研究,2004,39(1):45-53.

[14]黃偉力.中國資本利潤率的變動(dòng)趨勢及其影響因素[J].山西財(cái)經(jīng)大學(xué)學(xué)報(bào),2007,29(8):15-21.

[15]邵挺.金融錯(cuò)配、所有制結(jié)構(gòu)與資本回報(bào)率:來自1999~2007年我國工業(yè)企業(yè)的研究[J].金融研究,2010(9):51-68.

[16]胡凱.中國省際資本回報(bào)率的地區(qū)差距[J].湖北經(jīng)濟(jì)學(xué)院學(xué)報(bào),2012,10(3):80-86.

[17]陳培欽.生產(chǎn)率、資本回報(bào)率和增長率的良性互動(dòng):“中國奇跡”的一種新解釋[J].華中科技大學(xué)學(xué)報(bào)(社會科學(xué)版),2013,27(3):59-67.

[18]孟望生,林軍.我國省份資本存量及其回報(bào)率估算[J].東北財(cái)經(jīng)大學(xué)學(xué)報(bào),2015(1):81-88.

[19]黃先海,楊君,肖明月.資本深化、技術(shù)進(jìn)步與資本回報(bào)率:基于美國的經(jīng)驗(yàn)分析[J].世界經(jīng)濟(jì),2012,35(9):3-20.

[20]劉曉光,茍琴.勞動(dòng)力轉(zhuǎn)移、技術(shù)進(jìn)步與資本回報(bào)率變動(dòng)[J].產(chǎn)業(yè)經(jīng)濟(jì)研究,2017(2):76-87.

[21]ARROW K J.The economic implications of learning by doing[J].The Review of Economic Studies,1962,29(3): 155-173.

[22]ROMER P M.Increasing returns and long-Run growth[J].Journal of Political Economy,1986,94(5):1002-1037.

[23]BARRO R J,SALA-I-MARTIN X I.Economic growth[M].Cambridge:Massachusetts Institute of Technology Press, 2004.

[24]BERNANKE B,GURKAYNAK R.Is growth exogenous? Taking Mankiw,Romer and Weil seriously[R].National Bureau of Economic Research,2001.DOI:10.3386/w8365.

[25]REBUCCI A.Is growth exogenous?Evidence from the 1970s and 1980s[J].Applied Economics,2010,42(5):535-543.

[26]趙志耘,呂冰洋,郭慶旺,等.資本積累與技術(shù)進(jìn)步的動(dòng)態(tài)融合:中國經(jīng)濟(jì)增長的一個(gè)典型事實(shí)[J].經(jīng)濟(jì)研究,2007,42(11):18-31.

[27]OLLEY G S,PAKES A.The dynamics of productivity in the telecommunications equipment industry[J].Econometrica,1996,64(6):1263-1297.

[28]賈潤崧,張四燦.中國省際資本存量與資本回報(bào)率[J].統(tǒng)計(jì)研究,2014,31(11):35-42.

A study on the provincial difference and convergence of the

returns on capital of the manufacturing industry in China

GUO Chunna

(Lingnan College, Sun Yat-sen University, Guangzhou 510275, P. R. China)

Abstract:

The traditional production function ignores the endogeneity of technological progress, so the return on capital according to the marginal output is lower than the actual value. In term of a new method, this paper studies regional difference and convergence of the returns on capital of manufacturing industry in China. The following conclusions are made. First, on the whole, the overall return on capital is 8.79% in the period from 2001 to 2015. Second, returns on capital are significantly different according to the regions, that is, the eastern coastal areas have relatively high rates of return on capital while the central and western regions have relatively low. Third, the analysis of convergence indicates that the growth rate of return on regional capital is negatively correlated with the level value. Finally, TFP has a significant positive impact on the growth of capital return as a major factor while housing price and capital deepening are negative.

Key words:manufacturing industry;the returns on capital;regional difference;convergence

(責(zé)任編輯?傅旭東)