普惠金融對精準扶貧的實證分析

2020-12-16 07:56:10馬莉王子吟

農村經濟與科技 2020年20期

馬莉 王子吟

[摘要]貴州省由于長期受到經濟、地理條件等因素的限制,脫貧攻擊任務十分艱巨。本文對貴州省鳳岡縣普惠金融支持精準扶貧的現狀和存在的問題進行了探討與思考,同時結合實證分析,希望可借鑒之處和普及性的做法推廣并移植到其他農村地區。

[關鍵詞]普惠金融;精準扶貧

[中圖分類號] F832.7

[文獻標識碼]A

普惠金融作為一種開發式扶貧方式,在助力我國精準扶貧的具體實踐中發揮著其強大的助推力量,普惠金融的可持續性發展是構建金融扶貧新格局、創新金融扶貧新模式的客觀需要以及重要保證。普惠金融體系被定義為能夠高效和全方位地為社會各階層,特別是為低收人群體和小微企業提供貼合其需求的一種現代金融體系。從其內涵出發,它對精準扶貧的支持主要來自金融機構為貧困弱勢群體提供盡可能全面的金融服務。

1 鳳岡縣普惠金融助力精準扶貧發展現狀

1.1 扶貧再貸款支農惠農效果顯著

截止到2018年上半年,鳳岡縣扶貧再貸款發放5040戶,金額達25196.5萬元。產業貸款在支持肉牛產業、茶業和新型山地種植業等特色產業發揮著較大的作用,為農村經濟發展提供了充足的資金來源,一定程度上刺激了農林牧漁業總產值的增長,同時帶動了農戶增收就業。

1.2 踐行“特惠貸”資金精準發放

作為貴州省第一個農村金融信用縣,鳳岡縣特惠貸發放資金達2.5億元,惠及農民5489戶。特惠貸的精準發放給予了農戶最有力的的資金支持,形成了“特色產業+金融推動”的扶貧新格局,這一舉措切實發揮了充足的信貸資金對精準扶貧的支持作用,提高了普惠金融對扶貧工作的扶持力度。

1.3 庭院經濟發展新模式

普惠金融的支持給予了農村經濟發展更多的可能性,由過去向農戶提供的種植業為主的貸款轉變為創新推出農戶多元需求的貸款品種。農民將獲得的貸款用來建設自己的周邊設施,以家庭為生產和經營單位,以達到創業增收的目的。

截至到2017上半年,全縣打造出庭院經濟大戶287家,種植萬壽菊1.2萬畝,全縣累計有2804戶建檔立卡貧困戶參與特色產業發展,占脫貧對象戶的62.3%,人均發展產業平均年收益在10萬元以上。

2 風岡縣普惠金融助力精準扶貧發展存在問題

2.1 扶貧再貸款使用效率低

雖然扶貧再貸款對當地減貧效果顯著,但是其使用效率仍有待提高,普惠金融的發展環境面臨深化改革。截止到2018年末,農村產業化企業貸款12180.94萬元,同比減少235.55萬元;建檔立卡貧困人口貸款余額21369.38萬元,較上一年呈負增長,減少687.49萬元,同比增速-3.12%。

2.2 農村基礎設施建設亟待加強

風岡縣位于大婁山南麓,受地形和經濟發展的影響,該縣貧困村多位于偏遠山區,交通閉塞,基礎設施建設仍然較為滯后。鑒于金融機構的趨利性,在偏遠深山建立營業網點帶來的收益不能夠抵還其成本,雖然近年來貧困村鎮的金融環境較以往得到改善,但貧困地區農戶的金融服務依舊無法得到滿足。

2.3 普惠金融扶貧體系不夠完善

鳳岡縣普惠金融扶貧貸款主要包括精準扶貧貸款資金、特惠貸資金等,主要用于產業精準扶貧貸款、農業產業化企業貸款和易地扶貧搬遷貸款。而證券類和保險類金融機構的資金支持很少涉及,因此鳳岡縣普惠金融扶貧體系有待完善。

3 鳳岡縣普惠金融對精準扶貧的支持分析

3.1 數據來源及樣本選取

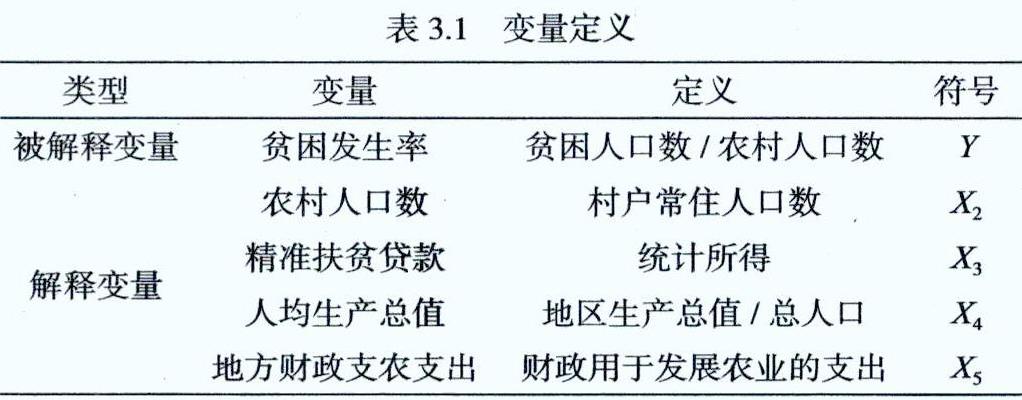

在選取指標體系進行定性分析時,根據相關性原則和可量化原則。本文選取貧困發生率作為被解釋變量,農村人口數、精準扶貧貸款、人均生產總值以及地方財政支農支出作為解釋變量來構建指標體系,分析鳳岡縣普惠金融扶貧效果。其中數據來源《貴州省統計年鑒》、《遵義市統計年鑒》和風岡縣各年國民經濟和社會發展統計公報。根據回歸結果,模型估計結果為:

3.3 實證結論

在本章節中對鳳岡縣普惠金融對精準扶貧的支持現狀進行了分析,通過多元線性回歸模型對鳳岡縣的普惠金融扶貧效率進行了測算與評估,從而得到以下結論。

(1)鳳岡縣宏觀經濟發展水平逐年呈增長趨勢,2018年全縣實現地區生產總值82.92億元,增長9.8%,而其中全縣完成農業總產值達25.33億元,增長10%,可見該縣的經濟發展為扶貧工作的開展提供了良好的大環境。

(2)通過實證分析發現,在擬定其他變量保持不變的基礎上,精準扶貧貸款每增加1萬元,平均來說貧困發生率將下降5.8654%,當人均生產總值每增加1元,平均來說貧困發生率將下降0.0005%;而地方財政支農支出每增加1萬元,平均來說鳳岡縣貧困發生率將下降0.0003%。精準扶貧貸款、人均生產總值以及財政支農支出在作為衡量普惠金融發展指標的時候,所占比重越高對扶貧越具有顯著作用。確切來說,經濟增長和支農投入可以降低貧困發生率。鳳岡縣利用扶貧再貸款、發展“特惠貸”等諸多精準扶貧貸款實施辦法,對其脫貧攻堅起著較大的作用。

(3)總體上來說,鳳岡縣普惠金融發展與貧困發生率呈反向關系。隨著鳳岡縣普惠金融發展水平的逐步提高,貧困得到有效減緩,保證普惠金融的可持續性發展,對該縣精準扶貧工作的助推作用會越來越顯著。建議加強金融產品的創新和服務創新,著力完善金融基礎服務設施,充分發揮扶貧再貸款的撬動作用,推行扶貧再貸款杠桿化運作模式。

[參考文獻]

[1]王齊,普惠金融支持精準扶貧策略分析[J].財經界(學術版),2018 (11).

[2]邱俊如,普惠金融的發展與我國農村地區精準扶貧的有效開展[J].農業經濟,2018 (07).

[3]張瑞懷.貴州省金融扶貧工作的實踐與思考[N].金融時報,2018-06-05.

[4]周平軍,多措并舉加快推進普惠金融創新發展[J].中國發展觀察,2018 (21).

[作者簡介]馬莉(1976-),女,四川會理人,副教授,研究方向:商業銀行經驗管理、金融市場。

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

金橋(2018年12期)2019-01-29 02:47:36

家庭影院技術(2018年11期)2019-01-21 02:20:52

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國工程咨詢(2016年10期)2016-01-31 03:12:10

金融法苑(2014年2期)2014-10-17 02:53:24

汽車零部件(2014年9期)2014-09-18 09:19:14

河北金融年鑒(2014年0期)2014-02-27 13:20:03