基于三級公立醫院績效考核的運營效率內部考核研究

2020-12-17 11:42:08李曉燕

經濟師 2020年12期

●李曉燕

為貫徹落實《國務院辦公廳關于加強三級公立醫院績效考核工作的意見》(國辦發〔2019〕4 號。保證三級公立醫院績效考核工作規范化、標準化、同質化,國家衛生健康委組織編寫了《國家三級公立醫院績效考核操作手冊(2019 版)》(以下簡稱操作手冊),并于2019 年啟動三級公立醫院績效考核工作, 本文就其中運營效率方面進行醫院內部考核指標體系的研究。

一、績效考核指標概述

三級公立醫院績效考核指標體系由醫療質量、運營效率、持續發展、滿意度評價等4 個方面55 個考核指標構成,引導公立醫院改革公益性,調動積極性,提高醫療服務質量和效率,推動醫院“三個轉變”實現“三個提高”,即在發展方式上,從規模擴張型轉向質量效益型,提高醫療質量;在管理模式上,從粗放管理轉向精細管理;在投資方向上,從投資醫院發展建設轉向擴大分配,提高醫務人員待遇。整個指標體體系包括行為與結果兩個方面,即通過醫務人員的醫療服務行為,運用科學規范的方法,對醫院一定時期內的經營狀況、運營效益,進行定量與定性的考核,從而得出相對客觀和公正的綜合評價。但是醫院不能當二傳手,把國家考核指標簡單地轉為考核科室或醫務人員,而應選擇性地進行指標轉化,分門別類, 才能建立相對科學合理可操作又能得到醫務人員支持的考核體系,最終將國家的績效考核通過科室與醫務人員得以落實。

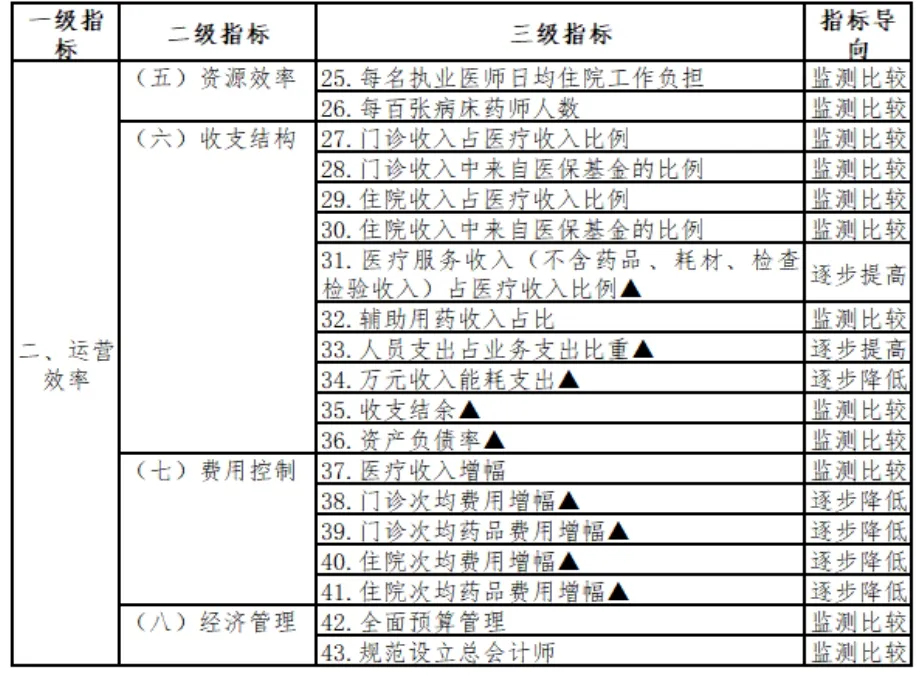

二、運營效率的評價指標

在運營效率方面,國家衛健委制定的操作手冊中運營效率方面涉及19 個指標,從類別上可細分為資源效率指標2 個,收支結構指標10 個,費用控制指標5 個,經濟管理指標2 個,詳見表1。

從表1 指標導向可以看出,監控指標并不適合考核科室,主要監控指標有:

指標25-26 指標涉及的是人力資源利用, 往往科室只有申請權,而決策權在于醫院層面,不適合科室考核。門診收入與住院收入占比,國家也沒有明確規定三級醫院門住比例在哪,不同專科門診收入和住院收入比例差異非常大,也不適合考核科室。醫保基金回收率與各地醫保政策有非常重要的關系, 并非一定是醫院費用控制不力,因此也不適合考核科室。資產負債率,人員經費占比和總會計師設立及全面預算是醫院層面的指標。收支結余如果用來考核科室,容易偏離醫院公益性,引導科室追求高結余,更不適合對科室進行定量考核。其他明確指引做大做降的指標才是真正要通過科室落實的指標。

三、考核指標的選取

從指標導向可以看到國家績效考核中明確提高醫療服務收入占比、引導醫務人員通過提高醫療技術水平來獲取報酬,從而達到人員支出占業務支出比重逐步提高,2017 年1 月人社部等四部委聯合印發《關于開展公立醫院薪酬制度改革試點工作的指導意見》薪酬改革實施意見中也提到提高醫療服務收入在醫務人員績效中的比例。因此,醫務人員報酬是與這些與醫務人員勞務付出體現的醫療服務收入成一定正相關,可以用醫師費率進行核定,醫師績效費率設置有兩種路徑,一是固定績效費率:二是固定績效費率+變動績效費率,有醫院將收費項目分成一級手術、二級手術、三級手術、四級手術、影像、檢驗、化驗等7 類,每類分別確定績效費率,取值區間為15%~30%。對于影像檢驗收入是以判讀費名義進行醫師費, 實際判讀勞務付出是與項目數量相關而與收費沒有直接關系,比如判讀一項500 元的磁共振平掃和一項58 元的DR 項目,醫師的判讀沒有太大區別,但是如果固定醫師費率,會導致判讀磁共振的醫師績效為判讀DR 醫師的8.6 倍,從而誘導大檢查的發生,因此,判讀費應與項目數量而非收入配比更為合理。對標國家對三級公立醫院績效考核指標,醫師費率如果僅對應醫療服務收入,即不含藥品衛生材料收入,檢查和化驗收入更有一定積極意義,認同技術性收入的付出而非檢查設備的判讀, 更是與設備開單行為徹底脫鉤。

表1 三級公立醫院績效考核指標

從指標導向也可以讀到成本控制的要求,對于醫師的成本考核一定是可以控制的才有下降的可能。因此,利用成本屬性,將人員經費中的應發工資,單位繳納的“五險一金”作為固定成本部分,由于科室有一定用人權,該部分從人力資源利用的角度,科室應當承擔;第二塊成本是不可收費材料,不可收費材料隨著醫療行為發生而產生,在消耗過程中,不同品牌或說不同使用習慣可以導致該類成本的上升或下降。第三塊可控成本是固定資產折舊費及維修維保,科室作為資產配置的第一申請人,要改變科室重購輕使用就一定要把設備折舊費及相應維保費作為科室可控成本。第四塊是考核指標中的能源成本消耗,即水電等成運行成本。

四、本土創新指標—運營績效的應用

考核指標的運行結果必須要有應用才有價值,針對做大醫療服務收入,降低可控成本,從而提高醫務人員績效的三者因果聯系,創新提出運營績效的概念。運營績效是指通過合理配置使用人財物,節省可控成本從而提高運營效率而應得的績效,計算公式為運營績效=醫療服務收入*醫師費率- 可控成本(人員經費中的固定成本,固定資產折舊費及設備維修維保費保、不可收費材料、能源消耗成本)。還可延伸為保本點的醫療服務收入=固定成本(人員經費中的固定成本+折舊費用及維修維保)/醫師費率, 運營績效=超過保本點的醫療服務收入*醫師費率- 變動成本(不可收費材料+水電費)

與收支結余計獎模式最大不同是收支結余按一定點率計績效,以20%點率為例,節省100 元成本只能增加20 元績效,而運營績效卻是在應得績效費中抵減相應成本,節省100 元成本是直接增加100 元績效,成本節省效果非常直觀明了,有利于引導科室增和減,促進醫院從粗放管理向精細管理邁進。

如果說運營績效只考量了可收費的醫療服務收入,那么沒有收費的項目如何考核,疾病復雜度、治療結果、醫療質量等要素又如何納入,近年來,DRGS 和RBRVS 在公立醫院績效評價中已經有了較成成熟的應用,可以對DRGS 和RBRVS 設定不同的固定費率進行績效計算,與運營績效共同組成運營效率指標評價的結果應用,其他醫療質量,持續發展和滿意度評價指標的應用不在此文研究范圍。

五、建議

任何一項政策的頒布實施,其實質都是設計的理想主義與實踐的非理想主義相互博弈中各方妥協、融合的過程。三級公立醫院績效考核涉及政府、衛生健康行政部門、三級公立醫院等利益相關者,而內部績效考核主要涉及的是科室醫務人員和醫院二者。因此,要平衡雙方利益,以減少阻力的同時一定要盡可能簡單明了,數據來源清晰可及,便于醫務人員理解與操作,用運營績效來評價運營指標基本符合,比較容易為醫務人員接受,可以為三級醫院內部績效考核運營效率方面提供一定的參考。

猜你喜歡

童話世界(2020年10期)2020-06-15 11:53:22

經濟技術協作信息(2018年30期)2018-11-22 06:20:28

經濟技術協作信息(2018年30期)2018-11-22 06:20:24

消費導刊(2017年24期)2018-01-31 01:29:20

中國衛生(2016年11期)2016-11-12 13:29:22

中國衛生(2016年5期)2016-11-12 13:25:46

中國衛生(2016年2期)2016-11-12 13:22:24

中國衛生(2014年10期)2014-11-12 13:10:24

中國衛生(2014年2期)2014-11-12 12:59:54

海峽姐妹(2014年5期)2014-02-27 15:09:32