減稅降費(fèi)的實(shí)踐、效果與空間測(cè)算

2020-12-21 03:34:27張鵬輝李雅敏

西部金融

2020年9期

張鵬輝 李雅敏

摘? ?要:本文梳理了2008年以來中國(guó)歷次主要減稅降費(fèi)的政策措施,并測(cè)算了未來減稅降費(fèi)的空間。結(jié)果發(fā)現(xiàn):我國(guó)的宏觀稅負(fù)總體處于國(guó)際中等水平,2017年中國(guó)宏觀稅負(fù)約為29.1%,低于發(fā)達(dá)經(jīng)濟(jì)體平均水平(36.5%),但高于新興經(jīng)濟(jì)體(26%);微觀企業(yè)稅負(fù)較重,一個(gè)典型制造業(yè)企業(yè)的稅費(fèi)占企業(yè)營(yíng)業(yè)利潤(rùn)的52.55%。本文進(jìn)一步構(gòu)建財(cái)政收支平衡模型測(cè)算未來我國(guó)減稅降費(fèi)的潛在空間,結(jié)果表明未來幾年內(nèi)我國(guó)減稅降費(fèi)的空間并不大,2020-2023年減稅降費(fèi)的最大潛在空間分別為5850、2224、0、0億元。本文建議下一階段應(yīng)進(jìn)一步深化稅制改革、優(yōu)化稅負(fù)結(jié)構(gòu)、強(qiáng)化政策落實(shí),以切實(shí)提高企業(yè)減稅降費(fèi)的獲得感。

關(guān)鍵詞:減稅降費(fèi);財(cái)政收支平衡模型;空間測(cè)算

中圖分類號(hào):F812.4? ? ? ? ? ? ? ? ? ? ? ? 文獻(xiàn)標(biāo)識(shí)碼:B? ? ? ? ? ? ? ? ? ? ? ? 文章編號(hào):1674-0017-2020(9)-0007-10

一、引言與文獻(xiàn)綜述

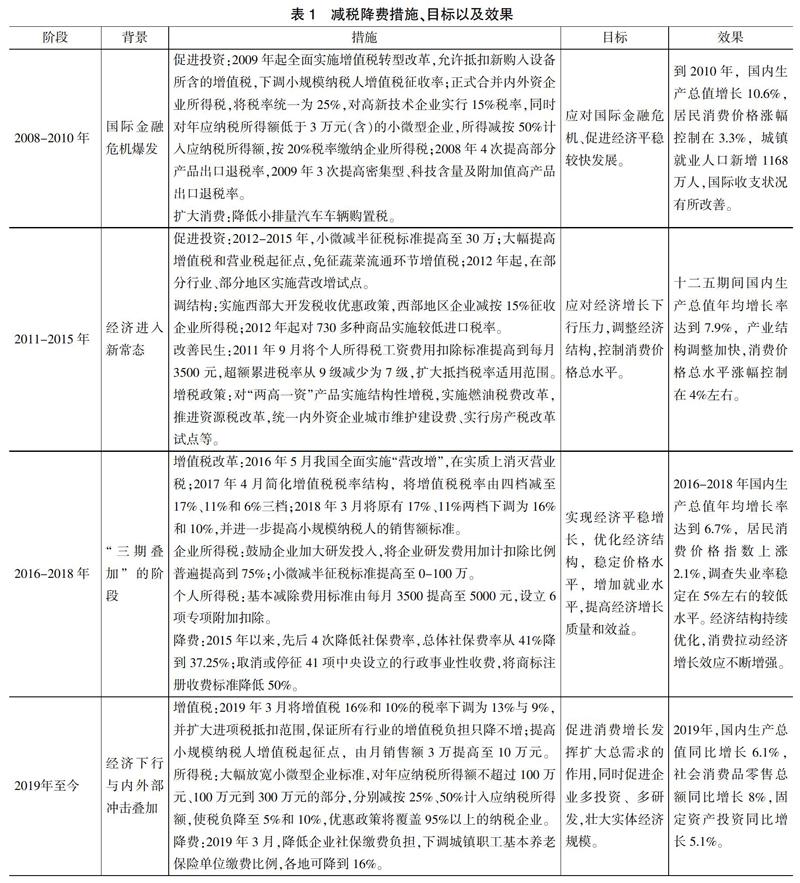

減稅降費(fèi)是我國(guó)積極財(cái)政政策的重要發(fā)力點(diǎn)。近年來,為助推供給側(cè)結(jié)構(gòu)性改革、激發(fā)市場(chǎng)活力、穩(wěn)定經(jīng)濟(jì)增長(zhǎng),減稅降費(fèi)步伐逐漸加快。2013-2017年間,全國(guó)營(yíng)改增累計(jì)減稅超過2萬億元,為小微企業(yè)提供各類稅收優(yōu)惠、清理各項(xiàng)收費(fèi),累計(jì)減輕市場(chǎng)主體負(fù)擔(dān)3萬多億元;2018年企業(yè)和個(gè)人減稅降費(fèi)規(guī)模約達(dá)1.3萬億元;2019年國(guó)務(wù)院實(shí)施更大規(guī)模的減稅降費(fèi),全年減輕企業(yè)稅收和社保繳費(fèi)負(fù)擔(dān)近2萬億元。2019年12月,中央經(jīng)濟(jì)工作會(huì)議再次強(qiáng)調(diào),積極的財(cái)政政策要大力提質(zhì)增效,要鞏固和拓展減稅降費(fèi)成效,大力優(yōu)化財(cái)政支出結(jié)構(gòu)。然而,即使面對(duì)如此大規(guī)模的減稅降費(fèi),部分企業(yè)仍感到稅費(fèi)負(fù)擔(dān)較重,減稅降費(fèi)的獲得感不強(qiáng),因此很有必要對(duì)減稅降費(fèi)的效果進(jìn)行評(píng)估,為優(yōu)化和完善新一輪減稅降費(fèi)政策提供決策參考。……

登錄APP查看全文