新疆棉花生產地位分析

2020-12-23 06:17:46張賀軒徐愛武

中國棉花加工 2020年4期

■ 張賀軒 徐愛武

〔1.徐州市纖維檢驗中心,江蘇徐州 221000〕〔2.連云港市纖維檢驗中心,江蘇連云港 222000〕

一、新疆棉花生產現狀

我國是世界上重要的產棉國,我國棉花種植區域根據地域劃分為長江流域、黃河流域和西北內陸三大產棉區。過去中國產棉區以長江流域和黃河流域為主,隨著中國經濟快速發展、社會不斷進步、經濟結構不斷調整、產業結構的優化升級,尤其是內地勞動力成本上升較快,植棉收益持續下降,棉農種植棉花的產出遠遠不及投入,內地黃河流域棉區和長江流域棉區的棉花種植面積持續萎縮,產量大幅下降。2014年,根據中央1號文件和國務院部署在新疆開展棉花目標價格改革試點,實施目標價格補貼,采取非均衡政策重點支持新疆棉花產業發展,在多重因素疊加之下,全國棉區布局持續調整,結構更加向西北傾斜,形成了新疆棉花產業在全國棉花產業中一枝獨秀的局面。根據國家統計局公報:2019年,全國棉花種植面積333.9萬hm2,產量為588.9萬t,新疆棉花種植面積254.0萬hm2,產量500.2萬t,新疆棉花種植面積和產量分別占全國的76.1%和84.9%,成為我國名副其實的第一大產棉區,在全國棉花生產中占有舉足輕重的地位。

新疆位于我國西北部,由于光照時間長、晝夜溫差大、無霜期長,因此具有棉花生產的天然優勢。根據新疆維吾爾自治區政府統計:截至2018年,新疆自治區共有110個團場和61個縣種植棉花,全區約有超過半數的農戶從事棉花生產,農民人均純收入的30%來自于棉花,在南疆地區有90%以上的縣市都有棉花種植,面積所占比例接近60%。為此,新疆棉花生產的健康發展不僅關系到新疆農村經濟和社會發展及脫貧攻堅的如期實現和邊疆穩定,而且因為新疆棉花生產在全國地位的重要性,所以新疆棉花生產的穩定發展也關系到國家棉花戰略安全和棉紡織工業健康有序發展。

二、新疆棉花種植面積在全國的地位分析

新疆具有種植棉花的自然優勢,其棉花種植面積逐年擴大,特別是2014年新疆棉花目標價格改革政策的實施促進了新疆棉花生產的快速發展,根據國家統計局的數據以表(表1)和圖(圖1)的形式分析了2000年以來近20年間新疆棉花種植面積以及在全國所占比例的變化。

表1 2000-2019年度新疆植棉面積與全國植棉面積及新疆植棉面積在全國所占比例情況表

圖1 2000-2019年度新疆植棉面積與全國植棉面積及新疆植棉面積在全國所占比例示意圖

從表1和圖1分析得到,全國棉花種植面積從2000年開始波動性上升,2006年達到最高581.6萬hm2,2007年和2008年與2006年相比大幅度下降。由于受到2008年國際金融危機影響,整個紡織行業不景氣,因此,2009年度全國棉花種植面積僅為448.5萬hm2,比2008年下降15.0%;比2006年的581.6萬hm2更是直接下降22.9%。2008年以后,全國棉花種植面積總體呈現下降趨勢,2019年全國棉花種植面積為333.9萬hm2,只達到2006年最高峰時的57.4%。

新疆棉花種植面積從2000年到2006年穩中略增,2007年和2008年種植面積激增至170多萬hm2,其在全國面積的所占比例也一舉突破30%。受2008年國際金融危機影響,2009年新疆棉花種植面積呈現大幅度下降,相比2008年減少31萬hm2,下降18.0%,但在全國的比例仍然維持在31.4%。從2010年開始,新疆棉花種植面積總體呈現增加趨勢,特別是2014年新疆實施棉花目標價格改革試點,新疆迎來了棉花種植的一個快速增長期,棉花種植面積大幅度增加。2017年,國家出臺政策進一步深化新疆棉花目標價格改革,目標價格定價由“三年一定”代替過去的“一年一定”,穩定了棉農的收益預期,進一步激發了棉農種植棉花的積極性,新疆的棉花種植面積再次大幅度增加,2019年達到歷史頂峰254.0萬hm2。

2000年至2006年,新疆棉花種植面積在全國所占比例維持在20%~30%;2007年至2012年,比例為30%~40%。此后基本每2年上升一個臺階,2013年至2014年所占比例40%~50%,2015年至2016年為50%~60%,2017年激增至69.4%,2018年突破70%,2019年,其在全國的植棉面積所占比例達到歷史高點76.1%。根據新疆棉花種植面積在全國所占比例越來越高的趨勢可以看出,新疆在全國棉花生產中的地位也越來越重要。

三、新疆棉花產量在全國的地位分析

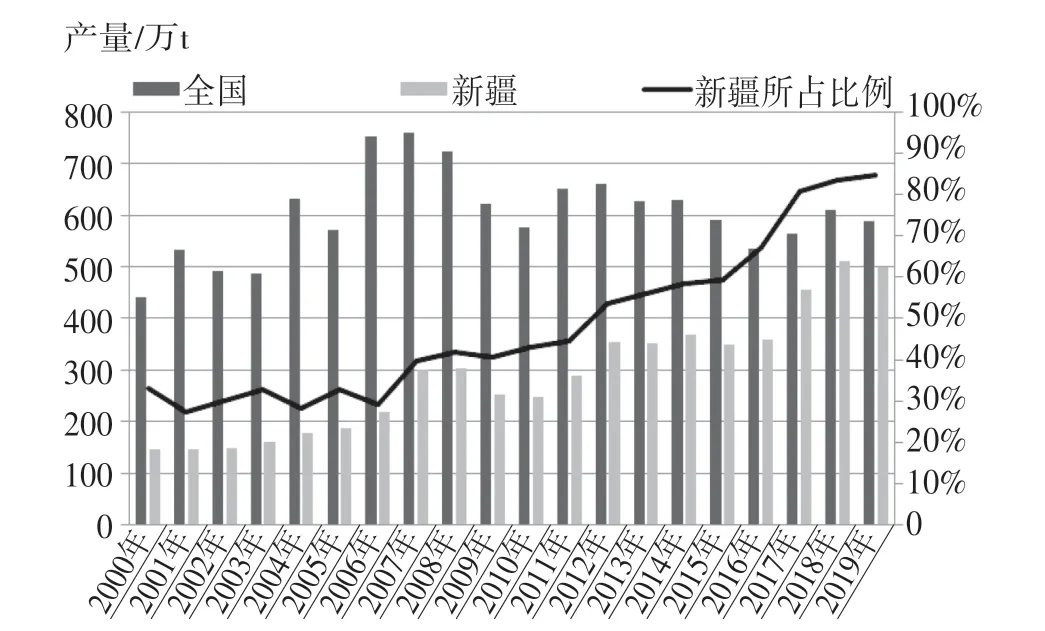

新疆具有種植棉花的自然優勢,特別是2000年以后其種植面積呈現擴大態勢,受科技進步的影響,機械化技術的研發和推廣、地膜及滴管技術的應用,新疆棉花產量更是大幅度增加。筆者根據國家統計局的數據以表(表2)和圖(圖2)的形式分析了2000年以來近20年間新疆棉花產量與全國棉花產量的對比及新疆在全國所占比例的變化,表明了新疆棉花生產在全國的重要地位。

表2 2000-2019年度新疆棉花產量與全國棉花產量及新疆棉花產量在全國所占比例情況表

圖2 2000-2019年度新疆棉花產量與全國棉花產量及新疆棉花產量在全國所占比例情況圖

從表2和圖2分析可以得到,全國棉花產量從2000年的441.7萬t上升到2007年的最高值759.7萬t,2008年稍有下降。受2008年國際金融危機影響,2009年全國棉花產量為623.6萬t,比2008年減少99.6萬t,下降13.8%;比2007年的最高峰產量減少136.1萬t,下降17.9%。隨后棉花產量一直呈現波動,除了2016年受到災害天氣影響,棉花減產嚴重,其他年份一直維持在600萬t左右。

新疆棉花產量從2000年到2008年呈現逐年增長趨勢,從145.6萬t上漲至302.6萬t,產量翻一倍還要多。受2008年金融危機影響,2009年新疆棉花產量大幅下降至252.4萬t,比2007年度產量減少50.2萬t,下降16.6%。從2010年開始,國家三年臨時收儲以及2014年開始的新疆棉花目標價格改革都促進了新疆棉花產量的大幅度增加,產量從2010年呈現整體增加趨勢的247.9萬t到2018年的最高511.1萬t,直接翻倍。

新疆棉花產量從2000年至2007年在全國所占比例一直在30%左右徘徊,到2008年突破至40%,2012年所占比例突破50%,占全國產量的一半,隨后產量繼續攀升至2016年的67.3%。2017年新疆棉花產量激增,其在全國所占比例迅速上升至80.8%,2017年之后連續三年在全國所占比例都超過80%。新疆棉花生產的風吹草動都會對全國棉花產業帶來巨大影響,其在全國棉花產業中的地位至關重要。

四、結論建議

棉花是我國重要的經濟作物和國家戰略物資,同時也是我國紡織行業的主要原料,在我國農業農村經濟中具有舉足輕重的地位,在我國國民經濟中也具有極其重要的地位。其下游紡織服裝行業是勞動密集型產業,棉花產業對解決整個勞動就業和增加農民收入,助力貧困地區加快脫貧致富都具有重要意義。

對新疆來說,棉花是新疆最主要且無法被替代的經濟作物,棉花產業的健康發展對于新疆的經濟運行和邊疆的長治久安都具有重要意義。為了進一步促進我國棉花產業健康發展,筆者建議從以下幾個方面著手。

(一)建立新疆棉花產業風險警示制度

棉花是我國重要的農業經濟作物和戰略物資,也是紡織服裝制造業的重要原料來源,整個棉花產業又涉及到棉花種植、收購加工、物流及紡織服裝行業等多個行業的長產業鏈大田經濟作物[1],新疆棉花種植面積的增減、產量的高低和價格的波動將會引起整個產業鏈的波動。由于我國棉花產業越來越高度集中于新疆,新疆棉花產業的波動將給我國整個棉花產業的波動帶來巨大影響,因此,建立新疆棉花產業風險警示制度具有緊迫性和必要性。對新疆棉花種植面積的變化、產量預期和價格波動影響因素的變動建立聯動的預警機制,提前防范棉花行業風險,降低棉花產業的風險損失。

(二)進一步優化我國棉花產業布局

進一步優化以新疆為主、內地補充的棉花生產布局,新疆要積極進行棉花種植結構調整,棉花生產由擴張發展變為適度規模發展[2],引導棉花生產進一步向優勢棉區集中。根據新疆實際情況,合理控制新疆棉花種植面積,穩定棉花產量,依靠技術提高棉花單產、植棉收益和規模報酬,盡快完善內地的棉花價格目標補貼制度,提高內地棉農的植棉積極性,促進內地棉花種植面積穩中有升,合理優化我國棉花的產業布局。

(三)進一步完善新疆棉花價格補貼政策

2014年的棉花目標價格改革和2017年深化棉花目標價格改革,其原則仍然是以量為主,在部分地區以面積為輔。近兩年,雖然新疆已經開始在部分地區試點補貼中加入棉花質量因素,但是規模還遠遠不夠,要逐步提高棉花質量在補貼中所占的比例,增強棉花生產的各個環節共同重視質量的意識,進一步提高新疆棉花的質量,不僅使新疆棉花產量多,而且質量好。

(四)將新疆建設成為我國棉花全產業鏈中心

鑒于新疆在我國棉花產業中的重要戰略地位,有必要將新疆建設成為我國棉花全產業鏈的中心,推進扶貧攻堅和鄉村振興,維護邊疆和諧穩定發展,將新疆建設成為“一帶一路”上的棉花產業聚集地和支撐區。充分利用新疆棉花全產業鏈中心形成的地位優勢,進一步促進棉花供給側結構性改革以及棉紡織業轉型升級,吸納農村勞動力,促進農村就業和農民增收,特別是推進南疆地區脫貧攻堅和鄉村振興,維護邊疆穩定和區域經濟和諧發展意義重大[3]。

猜你喜歡

國畫家(2022年2期)2022-04-13 09:07:46

礦山安全信息(2022年40期)2022-04-07 02:16:52

今日農業(2021年14期)2021-11-25 23:57:29

四川文學(2021年4期)2021-07-22 07:11:54

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

中國果業信息(2019年10期)2019-11-13 01:21:34

聚氯乙烯(2018年9期)2018-02-18 01:11:34

絲綢之路(2014年9期)2015-01-22 04:24:46

兒童與健康(2011年4期)2011-04-12 00:00:00