數字普惠金融對城鄉消費差距的影響

2020-12-23 09:37:32高文斌

中小企業管理與科技·中旬刊 2020年11期

關鍵詞:影響

高文斌

【摘 ?要】論文選取2011-2018年31個省級面板數據,運用面板回歸模型檢驗了數字普惠金融對城鄉消費差距的影響。結果表明,數字普惠金融可以有效縮小城鄉消費差距。

【Abstract】This paper selects 31 provincial panel data from 2011 to 2018, and uses panel regression model to test the impact of digital inclusive finance on the consumption gap between urban and rural areas. The results show that digital inclusive finance can effectively narrow the consumption gap between urban and rural areas.

【關鍵詞】數字普惠金融;城鄉消費差距;影響

【Keywords】digital inclusive finance; consumption gap between urban and rural areas; impact

【中圖分類號】F832;F126.1 ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 【文獻標志碼】A ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 【文章編號】1673-1069(2020)11-0078-02

1 引言

2013年11月,隨著《中共中央關于全面深化改革若干重大問題的決定》的通過,正式提出發展普惠金融。2015年底,國務院發布《推進普惠金融發展規劃(2016-2020)》。在“互聯網+”時代,普惠金融發展迎來了歷史機遇,大數據等數字化技術與普惠金融不斷融合,并進一步展現出“成本低、傳播快、覆蓋廣”的優勢。那么數字普惠金融能否縮小城鄉消費差距?

2 文獻綜述

焦瑾璞等人(2015)認為推廣數字貨幣,社會各階層都能接觸到金融服務,同時,使用數字貨幣,能構建更精準的征信系統,為數字普惠金融的進一步發展奠定堅實的基礎[1]。鄭中華等人(2014)認為目前中國的金融體系與真正意義上的普惠金融存在一定差距,金融服務對象及其產品缺乏普惠性[2]。汪曉文等人(2018)則從稅收角度,探究分析了政府引導普惠金融全面發展的政策路徑,如拓展普惠金融市場,防范普惠金融風險[3]。郝云平(2018)通過構建空間面板數據并結合SAR模型研究發現,數字普惠金融顯著地促進經濟增長,同時發現數字普惠金融存在強烈的空間相關性和集聚效應[4]。李揚(2017)提出大力發展普惠金融、建立市場化風險處理機制以及完善金融監管框架是提高金融服務實體經濟效率的根本舉措[5]。類似的,成學真等人(2020)發現數字普惠金融能顯著促進實體經濟發展,且傳統金融發展、消費水平,以及科技創新在其中起著中介作用[6]。張勛等人(2019)將中國數字普惠金融指數和中國家庭追蹤調查(CFPS)數據相結合,發現數字普惠金融的發展將促進中國實現包容性增長,此外,數字金融的發展改善了農村居民的創業行為,帶來了創業機會的均等化[7]。

3 理論基礎與研究假設

按照金融包容性增長理論和信息不對稱理論,數字普惠金融依托互聯網技術,保障和提高金融資源分配的公平性與效率,以減貧效應、門檻效應等為作用機制,能夠顯著縮小城鄉收入差距(梁雙陸等,2019)[8]。數字普惠金融以互聯網技術為載體可以提高金融服務的可獲得性。傳統金融機構主要通過設立物理網點為人民提供金融服務,然而,經濟不發達地區往往伴隨著復雜的地理環境、高昂的基建成本等情況,這與金融機構追求經濟效應的目標產生了矛盾。因此,傳統金融難以滲入亦不愿意冒風險。數字普惠金融利用自身傳播快等特點,不僅可以讓其享受服務,還能利用大數據技術為其提供精準的個性化服務。數字技術的推廣與網絡平臺的利用,使得資金供求雙方快速完成信息搜尋、定價和交易。據此,本文提出假設一:發展數字普惠金融,可以縮小城鄉消費差距。

4 數據來源、模型構建與變量選取

4.1 數據來源與變量選取

本文關于數字普惠金融的數據來源于北京大學數字普惠金融研究中心和螞蟻金服集團所編制的“北京大學數字普惠金融指數”。其余變量數據來源于《中經網統計數據庫》,樣本期間為2011-2018年。

因變量cg為城鄉消費差距,參考紀江明等人(2012)的研究成果,本文選用各省份城鄉居民人均消費性支出之比來衡量因變量cg[9],自變量difi為數字普惠金融。

除了上述三個主要變量外,借鑒其他學者的研究成果,本文選擇的控制變量有城鎮化率(ur)、政府干預(gov)、產業結構(is)、對外開放程度(tra)、經濟增長(eco)、消費結構(eng)等。樣本相關的描述性統計如表1所示。

4.2 計量模型構建

首先,為了驗證假設一,構建一個基準計量模型作為結果參照,初步探討數字普惠金融對城鄉消費差距的抑制作用。模型公式為:

cg=c+α1difiit+α2igit+α3urit+α4govit+α5isit+α6ecoit+α7trait+α8engit+εit ? ? ? ? ? ? ?(1)

其中,i表示省份,t表示年份。cg為被解釋變量城鄉消費差距,difi為核心解釋變量數字普惠金融指數,其余變量在此處均作為控制變量,εit為隨機干擾項。對模型(1)變量取對數后得到模型(2):

Incg=c+α1Indifiit+α2Inigit+α3Inurit+α4Ingovit+α5Inisit+α6Inecoit+α7Intrait+α8Inengit+εit ? ? ? ? ? ? ? ? (2)

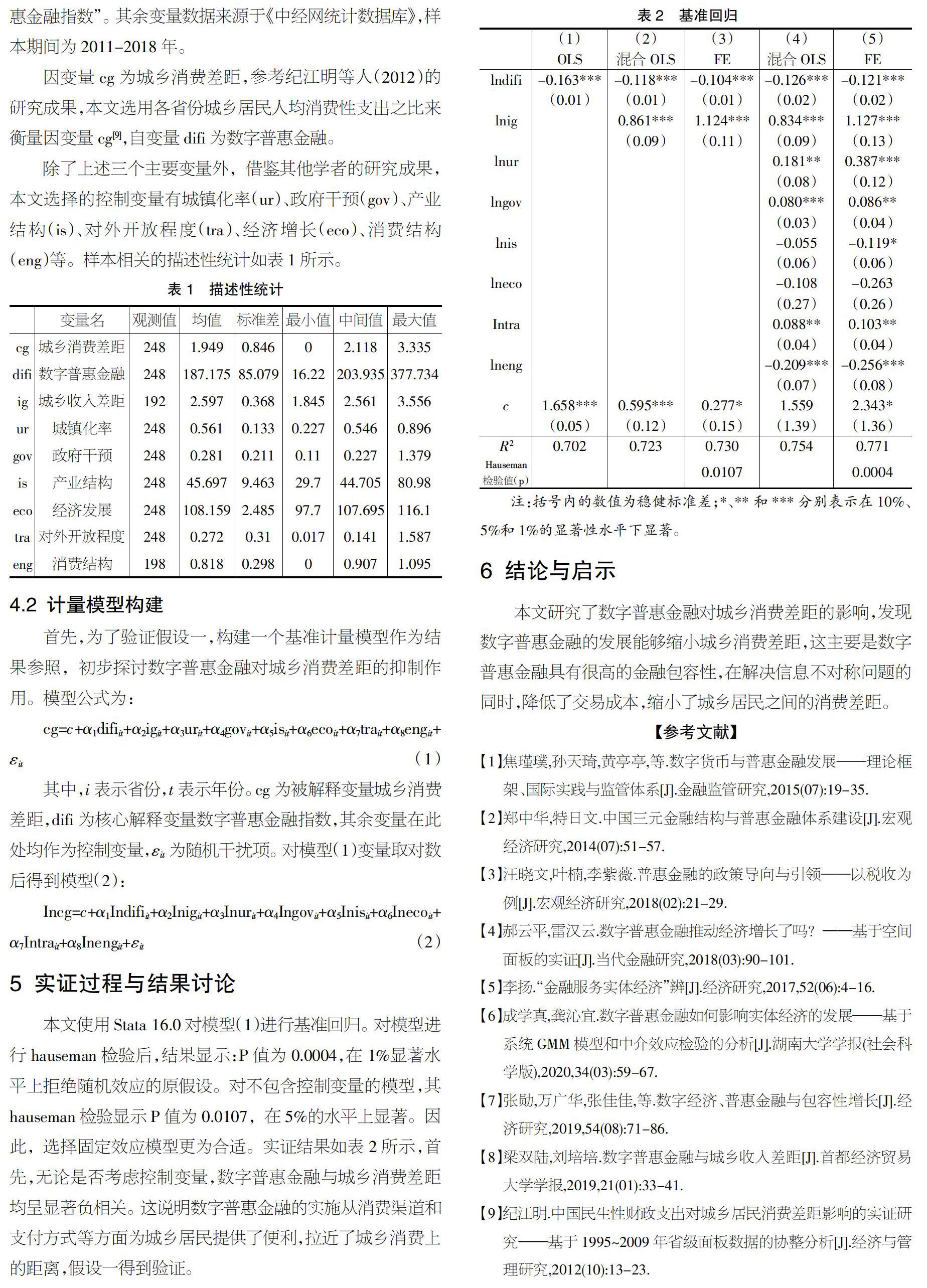

5 實證過程與結果討論

本文使用Stata 16.0對模型(1)進行基準回歸。對模型進行hauseman檢驗后,結果顯示:P值為0.0004,在1%顯著水平上拒絕隨機效應的原假設。對不包含控制變量的模型,其hauseman檢驗顯示P值為0.0107,在5%的水平上顯著。因此,選擇固定效應模型更為合適。實證結果如表2所示,首先,無論是否考慮控制變量,數字普惠金融與城鄉消費差距均呈顯著負相關。這說明數字普惠金融的實施從消費渠道和支付方式等方面為城鄉居民提供了便利,拉近了城鄉消費上的距離,假設一得到驗證。

6 結論與啟示

本文研究了數字普惠金融對城鄉消費差距的影響,發現數字普惠金融的發展能夠縮小城鄉消費差距,這主要是數字普惠金融具有很高的金融包容性,在解決信息不對稱問題的同時,降低了交易成本,縮小了城鄉居民之間的消費差距。

【參考文獻】

【1】焦瑾璞,孫天琦,黃亭亭,等.數字貨幣與普惠金融發展——理論框架、國際實踐與監管體系[J].金融監管研究,2015(07):19-35.

【2】鄭中華,特日文.中國三元金融結構與普惠金融體系建設[J].宏觀經濟研究,2014(07):51-57.

【3】汪曉文,葉楠,李紫薇.普惠金融的政策導向與引領——以稅收為例[J].宏觀經濟研究,2018(02):21-29.

【4】郝云平,雷漢云.數字普惠金融推動經濟增長了嗎?——基于空間面板的實證[J].當代金融研究,2018(03):90-101.

【5】李揚.“金融服務實體經濟”辨[J].經濟研究,2017,52(06):4-16.

【6】成學真,龔沁宜.數字普惠金融如何影響實體經濟的發展——基于系統GMM模型和中介效應檢驗的分析[J].湖南大學學報(社會科學版),2020,34(03):59-67.

【7】張勛,萬廣華,張佳佳,等.數字經濟、普惠金融與包容性增長[J].經濟研究,2019,54(08):71-86.

【8】梁雙陸,劉培培.數字普惠金融與城鄉收入差距[J].首都經濟貿易大學學報,2019,21(01):33-41.

【9】紀江明.中國民生性財政支出對城鄉居民消費差距影響的實證研究——基于1995~2009年省級面板數據的協整分析[J].經濟與管理研究,2012(10):13-23.

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

家庭影院技術(2020年10期)2020-12-14 07:54:18

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

知識經濟·中國直銷(2016年3期)2016-02-27 16:15:49

現代檢驗醫學雜志(2014年6期)2014-02-02 03:02:04

閱讀與作文(小學低年級版)(2011年3期)2011-01-01 00:00:00