基于多元統(tǒng)計的管理會計流程再造分析

2020-12-23 04:28:04吳仁都

科技經(jīng)濟市場 2020年10期

吳仁都

摘 要:本文以多元統(tǒng)計方法作為工具,針對管理會計流程調整的思路進行分析,綜合運用PAC方法、SEM模型、關聯(lián)分析法與Bartlett估計法,圍繞輔助經(jīng)營決策、完善計劃體系、調整工作流程、落實績效評價四個層面,探討了推動管理會計工作流程重構的具體策略,以期為管理會計工作的優(yōu)化提供參考價值。

關鍵詞:管理會計;因子分析法;SEM模型;關聯(lián)分析法;Bartlett估計法

0 引言

當前“互聯(lián)網(wǎng)+”與全球化建構起漸趨復雜的市場經(jīng)營環(huán)境,知識經(jīng)濟時代的到來進一步凸顯出經(jīng)營信息在企業(yè)管理活動中占據(jù)的重要地位。管理會計的職能是將企業(yè)經(jīng)營過程中產(chǎn)生的海量信息進行整理與篩選,從中提煉出有價值的信息,實現(xiàn)對企業(yè)管理戰(zhàn)略的調整與完善,對其信息統(tǒng)計處理能力提出更高要求。

1 多元統(tǒng)計方法與流程再造思路

1.1 多元統(tǒng)計方法的適用價值

多元統(tǒng)計是一種建立在不同總體間關系機制上的分析方法,需針對多分類變量進行降維統(tǒng)計、歸納整合與類比分析,其中的因子分析法、結構方程(SEM)模型、關聯(lián)分析法、Bartlett估計法可用于探究不同變量間的相關關系,并將其整合后進行重要性評價,為企業(yè)經(jīng)營目標影響因素與作用機制的研究提供工具。

1.2 管理會計流程再造模式

在傳統(tǒng)模式下,企業(yè)有價值經(jīng)營信息未能在管理會計流程中實現(xiàn)有效傳遞與充分利用,無法協(xié)調處理好流程體系中各環(huán)節(jié)的相互作用關系,難以為企業(yè)經(jīng)營活動提供支持。對此管理會計可首先采用PCA方法從企業(yè)龐雜經(jīng)營數(shù)據(jù)中篩選出關鍵指標,基于影響程度進行指標重要性的排序,輔助企業(yè)完成決策編制。其次利用SEM模型以企業(yè)經(jīng)營目標為基準進行內外部影響因素的分析,針對現(xiàn)有計劃會計體系進行完善。再次采用關聯(lián)性分析法挖掘影響企業(yè)經(jīng)營目標因素間的作用關系及其內部隱含機制,強化過程控制力度。最后基于Bartlett估計法將各因子得分進行匯總,聚焦企業(yè)經(jīng)營目標開展績效評價,通過流程再造構建新的管理會計閉環(huán)。

2 推動管理會計工作流程重構的具體策略

2.1 采用PAC方法輔助經(jīng)營決策

本文采用主成分分析(PCA)方法進行變量因子提取與相對重要性分析,其應用流程如下:

其一是針對各變量和觀測指標進行標準化處理,基于生成的數(shù)據(jù)結果建立協(xié)方差矩陣,通過觀察矩陣形態(tài)判斷PCA方法是否具備適用價值。通常經(jīng)標準化處理后,當變量與觀測指標的相關系數(shù)為1時,矩陣方可成立。當相關系數(shù)>0.3、顯著性水平<0.05時,方可確定PCA方法具備適用價值。其二是進行特征值求解與排序,從中提煉出大于1的特征值,求解出具體向量確定為旋轉因子。其三是將篩選出的特征向量構成集合,即可直觀判斷出不同公因子與觀測指標的對應關系。其四是確定因子載荷,通過定義因子載荷建立公因子與指標間的相互關系,考慮到僅提取公因子無法直接解讀不同因子所代表的實際意義,需通過將因子旋轉從中篩選出關鍵信息,結合實際用途進行因子命名,以此實現(xiàn)因子提取目標。當前主要采用正交旋轉法進行因子旋轉處理,令矩陣內各因子載荷數(shù)值趨近于0和1,以此最大限度凸顯出因子的特征與實際意義。其五是完成重要性分析,以公因子為基準,選取方差貢獻率用于判斷因子在總體中的重要程度,計算單個公因子的方差貢獻率。其六是將全部公因子進行匯總,生成總方差貢獻率,用于評價企業(yè)管理會計信息的整體重要性程度與對決策編制的貢獻度,其計算公式為:

2.2 基于SEM模型完善計劃體系

通過采用PCA方法生成公因子方差貢獻率結果,即可為管理會計提供影響企業(yè)經(jīng)營目標的關鍵信息,用于針對企業(yè)外部經(jīng)營環(huán)境、內部管理模式、整體經(jīng)營效果進行綜合性分析,從中提煉出影響企業(yè)經(jīng)營活動的核心因素與關鍵問題,輔助決策者完成階段性戰(zhàn)略規(guī)劃的編制。然而從企業(yè)實際經(jīng)營管理模式入手,管理會計既要明確影響企業(yè)經(jīng)營管理的主要問題,同時也應當牢固堅持以經(jīng)營目標為核心,針對企業(yè)各類經(jīng)營數(shù)據(jù)與目標的作用關系、影響程度進行綜合分析,保障為目標實現(xiàn)建立起完善的計劃體系,最終順利達成企業(yè)經(jīng)營目標。

基于此,可引入結構方程模型(SEM)進行計劃會計體系的重構,SEM模型主要用于提煉出企業(yè)經(jīng)營關鍵信息與目標間的隱含變量關系,利用數(shù)學模型進行隱含關系的量化處理與實際測量,便于更加直觀地完成數(shù)據(jù)分析。在SEM模型的建構上,應基于企業(yè)管理會計流程中的過程控制判斷隱含變量與實際觀測數(shù)值的關聯(lián)機制,以測量方程為基準,針對各隱含變量間的關聯(lián)性進行研究,用于判斷企業(yè)經(jīng)營數(shù)據(jù)對于實際經(jīng)營目標的影響,判斷各類經(jīng)營數(shù)據(jù)信息的實際傳導機制與形成模式,以此實現(xiàn)對計劃會計體系的完善與優(yōu)化,其方程表示為:

通過完成上述結構方程的建立,管理會計可將企業(yè)經(jīng)營數(shù)據(jù)信息輸入模型中,用于觀察變量與觀測值間存在的隱含關系,判斷企業(yè)采購、生產(chǎn)、銷售環(huán)節(jié)產(chǎn)生的各類經(jīng)營數(shù)據(jù)信息對于企業(yè)經(jīng)營目標實現(xiàn)產(chǎn)生的直接或間接影響,由此對照企業(yè)現(xiàn)有經(jīng)營策略挖掘出其中存在的問題或不足,便于更好地完善企業(yè)經(jīng)營管理策略,提升過程控制實效。

2.3 依托關聯(lián)分析法調整工作流程

在利用SEM模型進行過程控制優(yōu)化的基礎上,考慮到不同企業(yè)的經(jīng)營模式、管理理念存在一定差別,僅依據(jù)變量相關性無法保障尋求到管理會計流程重構的直接突破點,因此還需對變量相關性強度進行評估,實現(xiàn)對現(xiàn)有工作流程與計劃的分解,便于結合企業(yè)經(jīng)營目標進行逐一調整,為企業(yè)經(jīng)營目標的實現(xiàn)提供最短路徑。具體來說,首先應當以SEM模型分析結果為基礎,生成輸入、輸出變量的相關系數(shù),完成加權距離的計算。其次將各變量間的關系進行匯總,完成坐標體系的建構。再次以pk.為基準判斷加權的第j個分量。接下來以變量坐標體系為基準,結合輸入、輸出變量的相關性分別確定坐標體系的重心與行剖面矩陣。最后以行剖面矩陣為參考,從中提取2個最大因子分別作為x軸與y軸的坐標,結合因子得分即可獲取坐標系中不同點在x、y軸上的投影,依據(jù)各點間的距離實現(xiàn)對變量間相互關系的判斷。

通常在運用關聯(lián)分析法時主要利用權重進行縱、橫兩個維度上交叉表格的整合,配合因子分析法將生成的單向列表轉化為二維因子分析圖,在此過程中還需對樣本數(shù)據(jù)進行卡方檢驗,以此實現(xiàn)對行、列向量間相關關系的判斷。從管理會計角度入手,行剖面矩陣中的輸入量為企業(yè)經(jīng)營數(shù)據(jù)信息,輸出量為企業(yè)經(jīng)營目標,管理會計需通過數(shù)據(jù)分析明確影響企業(yè)經(jīng)營目標的重要因素及其實現(xiàn)路徑,并從中尋求到亟待解決的關鍵問題。對此在采用關聯(lián)分析法時,可分別以輸出、輸出變量所處的點坐標為圓心作圓,觀察圓內各點與圓心的距離,以此直觀判斷兩變量的相關性與近似度。在此基礎上,管理會計還可以選取多個經(jīng)營目標、隱含變量與經(jīng)營信息輸入模型中,經(jīng)由數(shù)據(jù)綜合分析衡量企業(yè)不同目標的重要程度以及影響目標實現(xiàn)的因素,由此在資源配置環(huán)節(jié)予以重點傾斜、增加投入、強化監(jiān)督,推動現(xiàn)有工作流程的優(yōu)化重構,達成企業(yè)經(jīng)營目標。

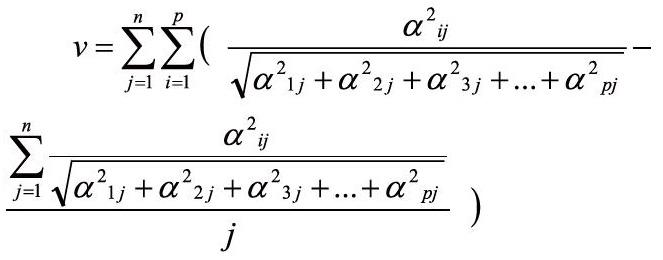

2.4 運用Bartlett估計法形成評價

績效評價是企業(yè)管理會計工作流程中的最終環(huán)節(jié),在此可引入因子分析法中的Bartlett估計法,保障生成的各類指標評分及總評分的精確度。結合PAC法建立的公因子載荷矩陣,可判斷出不同觀測指標與公因子間的相互關系,表示為:

在此基礎上,推出不同公因子的方差貢獻率為:

從中可以看出,方差貢獻率主要用于反饋出不同公因子實際能夠代表觀測指標的比重,方差貢獻率數(shù)值越大說明公因子與指標間的關系越緊密,以此實現(xiàn)對各指標價值的判斷。經(jīng)加權后計算得出綜合因子得分為:

將上述公式應用于企業(yè)績效評價中,既可以實現(xiàn)對企業(yè)經(jīng)營管理水平的評價,同時也可用于針對競爭對象進行評價,以此客觀判斷自身的市場競爭能力,避免企業(yè)處于低價競爭的被動境遇,更好地幫助企業(yè)實現(xiàn)經(jīng)營管理目標。

3 結論

推動管理會計流程重構的根本目標是提煉出企業(yè)經(jīng)營目標與管理戰(zhàn)略間的影響因素及其隱含邏輯關系,采用PAC法篩選出輔助企業(yè)決策的信息,基于SEM模型完善計劃體系建構,依托關聯(lián)分析法確定關鍵影響因素,運用Bartlett估計法生成直觀績效評價結果,為企業(yè)階段性經(jīng)營戰(zhàn)略編制與管理效能提升創(chuàng)設良好基礎。

參考文獻:

[1]應佩佩.統(tǒng)計方法在管理會計中的應用[J].經(jīng)貿(mào)實踐,2017 (19):222.

[2]張弛.淺談大數(shù)據(jù)時代管理會計面臨的挑戰(zhàn)與應對措施[J].商業(yè)經(jīng)濟,2017(05):152-153,168.

[3]鄭普.基于大數(shù)據(jù)平臺的管理會計發(fā)展對策[J].財會學習,2018 (17):145-146.