時間壓力下責任和激勵因素對審計判斷的影響

2020-12-27 07:36:28

山西農經 2020年23期

(黑龍江八一農墾大學 黑龍江 大慶 163319)

審計就是審計人員在獨立的情形下,通過對搜集到的信息進行分析,作出客觀判斷的過程。因此,審計就是一個不斷判斷的過程。提高判斷質量,對審計質量的提升有積極影響。

學者研究表明,時間壓力、責任和激勵因素已成為影響我國審計人員審計判斷的重要因素,但從多角度互動的視角研究影響審計判斷的因素在我國并不多見。因此,從時間壓力與責任和激勵因素互動的視角探討其對審計判斷的影響十分必要[1-2]。

采取2×2 混合的實驗設計,以審計判斷的謹慎性為衡量標準,對獲得的數據進行方差分析,研究在時間壓力下責任和激勵因素對審計判斷的影響,對提升我國審計人員的職業判斷水平具有重要意義。

1 研究假設

吳聯生(2002)認為,審計責任的認定是高質量審計的保證。Lord(1992)認為,相較于無監督壓力的審計人員,受到監督的審計人員在審計判斷中會更加謹慎。劉成立(2008)認為,我國審計人員在進行審計判斷時,不可避免地會受到事務所內部、行業自律、政府行政和社會監督體系的影響,這給審計人員帶來了責任壓力。高責任壓力下審計人員的判斷效果比低責任壓力下審計人員的判斷效果更好。

劉成立(2008)[3]認為,從心理學角度來看,審計判斷就是審計人員進行信息加工的過程。楊明增(2007)認為,面臨時間壓力時,審計人員是在不確定的環境條件下進行的有限理性判斷。為提高信息加工速度,他們會采用簡單的啟發法對搜集到的審計信息進行加工、判斷,可能導致出現一定的系統偏差。但是,如果審計人員有較大的責任壓力,依據三元交互理論,審計人員會對審計環境的變化作出一定回應,以便盡可能消除系統偏差。因此,與低責任壓力下的審計人員相比,高責任壓力下的審計人員會付出更多努力規避懲罰風險。據此,提出以下假設。

假設1:在時間壓力下,責任壓力較大的審計人員審計判斷謹慎性更高。

行為改造激勵理論認為,人的行為過程為需求引起動機,動機的產生需要相應的行為過程,從而達到一定目標。如果存在一定的激勵因素時,就會進一步強化、刺激需求的產生。因此,激勵因素對個體行為模式的構建具有關鍵作用。

我國會計師事務所的競爭日益激烈,會計師對客戶的依賴程度往往大于客戶對會計師事務所的依賴程度,特別是中小型會計師事務所。化敏(2015)[4]、彭桃英等(2011)[5]認為,由于審計證據需從被審計單位獲取,因此審計人員在審計判斷過程中間接接受被審計單位的監督。當被審計單位管理層了解到審計人員出具的判斷意見與自身預期不符時,為了自身的利益,可能會給審計人員支付高額的審計費用來購買審計意見,或以雙方關系為籌碼,要求審計人員修改原有的判斷意見。因此我國審計人員的判斷面臨經濟激勵時會出現一定偏差。

上述分析表明,時間壓力和經濟激勵都會對審計判斷產生負面影響。但是在現實審計工作環境中,審計人員可能會面對時間壓力和經濟激勵的雙重影響。陳穎(2009)認為,在時間壓力下,審計人員會通過采取簡單的啟發法進行判斷決策,因此在審計判斷中會產生一定的系統偏差。面對客戶激勵,審計人員基于客戶的重要性和自身利益的訴求,通常會模糊情境,與客戶提出的處理意見妥協。據此分析,提出了如下假設。

假設2:在時間壓力下,審計人員面臨的經濟激勵越高,審計判斷妥協的可能性越大。

2 實驗設計

研究采用2×2 因素的被試間設計,其中包含責任壓力和經濟激勵兩個自變量。每組被試除了兩個操控自變量不同,其余的實驗條件均相同。為了保證所有的判斷都是在時間壓力下完成的,要求在7 min 之內完成相關判斷。該標準是參考McDaniel(1988),結合此次研究的具體實驗任務在小規模測試的基礎上建立的。

實驗要求審計人員主要基于自主判斷,給被試提供背景資料,說明審計人員與被審計單位之間在一些業務處理方面的爭議,要求被試在10 分量表上選擇自身的判斷值。10 分為完全同意被審計單位的會計處理,0 分為完全反對被審計單位的會計處理。

參與此次實驗的被試共計有91 人,主要參與人員為已經完成審計課程學習的在校學生,這樣可以盡可能減小經驗因素對審計判斷的影響。通過發放調查問卷的方式進行此次實驗,收回問卷89 份,排除在實驗過程中沒有感受到相關變量影響的無效問卷,有效問卷為84 份。

3 實驗結果

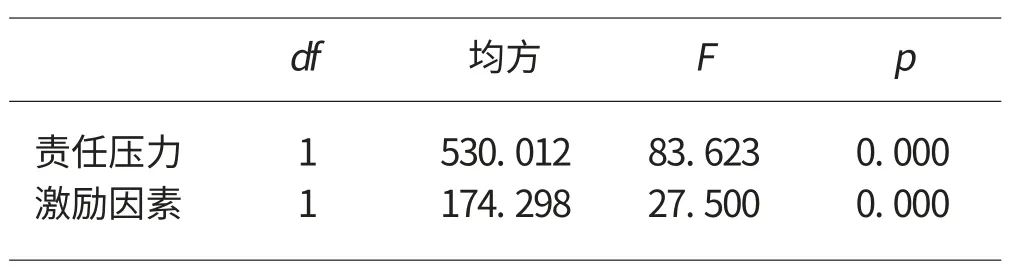

根據表1 可知,在時間壓力條件下,高責任壓力組的審計判斷均值為23.17,低于低責任壓力組的審計判斷均值為28.19。這說明在時間壓力下,當審計人員與被審計單位發生沖突時,低責任壓力組的審計人員更能認同被審計單位的說法。從表2 可以看出,責任壓力的主效應顯著(F=83.623,p=0.000),說明責任壓力顯著影響了審計人員判斷的謹慎性,有效支持了假設1。

根據表1,在時間和高責任壓力的條件下,受到高激勵因素影響的審計判斷均值為24.00,大于受到低激勵因素影響的審計判斷均值22.33;在時間和低責任壓力條件下,受到高激勵因素影響的審計判斷均值為30.24,大于受到低激勵因素影響的審計判斷均值26.14。說明在時間壓力下,當審計人員與被審計單位產生沖突時,受到高激勵因素影響的審計人員在判斷過程中可能會認同被審計單位的處理意見。根據表2,激勵因素的主效應顯著(F=27.500,p=0.000),說明激勵因素顯著影響了審計人員判斷的謹慎性,支持了假設2。

4 研究結論

以我國注冊會計師審計為背景,采用實驗研究法,研究了時間壓力下責任和激勵因素對審計判斷的影響。實驗結果表明,在時間壓力下,責任能夠顯著提升審計判斷的謹慎性,激勵因素則會降低審計判斷的謹慎性。根據此研究結果,應進一步強化會計師事務所審計人員的責任認定,同時定期開展事務所審計人員培訓,增強風險意識,避免受到被審計單位激勵的影響,增強審計獨立性,使注冊會計師在時間壓力和激勵因素的影響下,仍能在審計判斷中保持較高的謹慎性[6-7]。

表1 描述性統計量

表2 審計判斷謹慎性的方差分析

根據此研究結果,要想盡可能減弱時間壓力和激勵因素對于審計判斷的不利的影響,應該從以下方面著手。

(1)應加強事務所審計人員的責任認定,同時定期開展事務所審計人員培訓,增強風險意識。

(2)監管機構應要求事務所積極報備本年審計業務收支情況表,對于單個審計業務收支占其總收支比重較大以及審計收費較高的項目進行重點監管,避免受到被審計單位激勵的影響,增強審計的獨立性,使注冊會計師在執業過程中始終能保持較高的謹慎性[8]。

此次研究還具有一定的局限性,具體表現在以下方面。

(1)實驗的被試者大多不具備豐富的工作經驗,而經驗又是影響審計工作的一個重大因素。

(2)實驗要求被試者進行的判斷事項相對而言較為簡單,屬于簡單任務,而實際工作中除了簡單任務還有較多復雜的審計任務,審計人員面對不同類型的任務時可能采取的判斷策略以及投入程度都不一樣,因此實驗結果可能在實際工作中存在一定偏差,有待于進一步的檢驗。

猜你喜歡

小獼猴智力畫刊(2022年9期)2022-11-04 02:31:42

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

中學生數理化·中考版(2022年11期)2022-02-16 07:01:20

當代陜西(2021年2期)2021-03-29 07:41:24

小哥白尼(趣味科學)(2019年6期)2019-10-10 01:01:50

媽媽寶寶(2017年3期)2017-02-21 01:22:28

發明與創新(2016年38期)2016-08-22 03:02:52

太空探索(2016年5期)2016-07-12 15:17:55

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38