環境規制能提升全球價值鏈分工地位嗎?

2020-12-28 23:45:22韓孟孟閆東升

商業研究 2020年10期

韓孟孟 閆東升

內容提要:基于2016年WIOD網站提供的世界投入產出表和中國制造業行業的面板匹配數據,本文計算了2005-2014年中國各制造業行業的全球價值鏈分工地位指數,并實證檢驗環境規制對中國制造業行業全球價值鏈分工地位的影響。結果顯示,在控制其他條件不變時,環境規制對制造業全球價值鏈分工地位具有顯著且穩健的正向促進作用。異質性分析發現,行業要素密集度和污染程度不同,環境規制對制造業全球價值鏈分工地位的影響也有所不同,其中,資本密集度在環境規制對制造業全球價值鏈分工地位的影響中存在顯著的負面調節效應,行業污染程度在環境規制對制造業全球價值鏈分工地位的影響中存在一定的負面調節效應,但不顯著。結論表明,當前應通過環境規制與產業發展的動態關聯促進中國制造業全球價值鏈分工地位的提升,逐漸提高各投資者特別是外商來華投資的篩選標準,繼續加大創新研發與人才培養力度,為全球價值鏈地位升級提供堅實的技術支撐。

關鍵詞:環境規制;全球價值鏈分工地位;制造業

中圖分類號:F062.9? 文獻標識碼:A? 文章編號:1001-148X(2020)10-0033-09

一、引言與文獻綜述

隨著信息通信技術和交通運輸設施的快速發展,以跨國公司為主導的全球價值鏈碎片化、任務型生產模式逐漸成為國際貿易的主要參與方式,產品生產的國際分割使得各國憑借其要素稟賦與比較優勢參與分工。長期以來,中國憑借廉價的勞動力和豐富的自然資源成功融入全球價值鏈分工體系,通過組裝、代工等方式成為世界第一大產品制造國,促進了經濟總量的高速增長[1]。但該成果的背后是以“低質低效”、“高污染和高排放”為主要特征的粗放式經濟增長模式,由于缺乏技術含量、產品質量等高附加值優勢,中國制造業長期面臨被鎖定在全球價值鏈底部的風險[2],這顯然不利于行業的轉型升級和經濟的可持續發展,中國制造業亟需從全球價值鏈底部向微笑曲線的兩端攀升。與此同時,面對國內環境問題的嚴峻形勢,實施適當的環境規制政策已在社會各界達成共識,黨的十九大報告明確提出“推進綠色發展、解決突出環境問題、加大生態系統保護力度、改革生態環境監管體制”四大環保舉措,中國制造2025也制定了“到2025年,重點行業單位工業增加值能耗、物耗及污染物排放達到世界先進水平”的目標,上述政策無不體現了中國在實施環境規制,解決環境問題方面的決心與動力。那么,面對國內綠色發展與國際話語權提升的雙重緊迫任務,環境規制與全球價值鏈分工地位之間具有怎樣的關系?制造業作為環境問題的主要實施者和中國經濟的重要支撐者,以此為研究對象來探討環境規制與全球價值鏈分工地位之間的關系,是否能夠找到一個清潔生產與產業進步的納什均衡點,以獲得經濟的高質量發展?

目前國內外關于環境規制與全球價值鏈分工地位關系的研究并不多見,主要側重于從環境規制的效應角度來探討其對全球價值鏈分工地位的間接影響,已有研究可歸納為兩個方面。

內部視角主要從技術創新和生產效率方面驗證環境規制對市場主體國內運行能力的影響,即主要驗證“波特假說”是否普遍存在。Ayerbe和Górriz[3]運用1990-1995年西班牙實施環境保護計劃的大型上市公司數據,驗證了環境規制對企業生產效率的影響,發現為達到環境績效和技術標準而制定的治污減排投資在短期內雖具有較大的環境價值但對生產效率卻具有負面影響。Berman和Bui[4]以美國煉油廠為研究對象,探討了環境規制的生產率效應,發現遵循嚴格環境法規的煉油廠獲得了顯著的生產率提升。Lanoie等[5]分析了加拿大制造行業環境規制與全要素生產率之間的關系,認為環境規制在短期內對全要素生產率的影響為負,長期內相反,且這種效應在國際化濃厚的行業中表現更為明顯。王國印和王動[6]通過對我國中東部地區1999-2007年面板數據的實證分析,發現環境規制對技術創新的促進作用在東部地區強于中部地區。蔣伏心等[7]以2004-2011年江蘇省28個制造業行業為樣本,驗證了環境規制與技術創新之間先降后升的U型關系。

外部視角主要從進出口貿易和國際競爭力方面驗證環境規制對市場主體國際邊際表現的影響,即主要驗證“污染天堂”是否為影響國際比較優勢的重要因素。Cole等[8]研究了美國污染密集型工業中環境規制與比較優勢之間的關系,認為污染密集型工業能夠通過密集使用物質和人力資本使發展中國家作為被轉移目標的吸引力下降。Cagatay和Mihci[9]運用經合組織的環境信息構建了環境敏感性指標,以探索環境規制強度對貿易模式的影響,發現環境規制的嚴格程度與產品出口呈反比關系,發達國家和發展中國家之間的環境規制差異是解釋其貿易模式轉變的關鍵標準。Manderson和Kneller[10]分析了環境規制強度對本國貿易的影響,認為沒有強有力的證據支持“污染天堂”的存在,但確實出現了不同環境成本企業在對外直接投資行為上的系統性差異。任力和黃崇杰[11]以中國37個貿易國為研究對象,發現發達國家環境規制對中國的出口貿易存在負面影響,而發展中國家環境規制對中國出口貿易的影響并不顯著。劉家悅和謝靖[12]分析了環境規制對制造業出口產品質量的影響,認為環境規制對出口質量升級的影響主要取決于該行業的要素投入結構。

總體而言,國內外學者主要從國內表現和國際優勢兩方面探討了環境規制對產業國際地位的間接影響,但缺乏對環境規制與全球價值鏈分工地位關系的直接研究。本文將WIOD網站2016年提供的世界投入產出表與中國制造業行業數據進行匹配,計算出中國制造業各行業的全球價值鏈分工地位指數,立足于中國實際探討環境規制對制造業全球價值鏈分工地位的影響。

二、影響機制分析

環境規制是政府為保護環境而向各市場參與者實施的一種制約性活動,不同的市場主體根據其發展實力、環境治理能力等特征對環境規制政策具有不同的應對模式,本文主要從被動遵循和良性互動兩種反饋機制來探討環境規制對全球價值鏈分工地位的影響。

被動遵循主要表現為市場參與者對環境規制政策的消極遵從,該應對方式的初衷認為環境規制會通過增加內部治理成本對全球價值鏈升級產生不利影響,其主要建立在基于靜態角度的傳統新古典理論之上。首先,環境規制的實施迫使企業采取相應措施對污染排放進行控制,對生產設備進行更新,同時對產品生產進行排查轉移甚至減產關停,這在一定程度上占用企業正常的經營與研發資金,減少企業的生存與發展空間,通過成本擠出效應對全球價值鏈升級產生負面影響[13]。其次,環境規制的實施會通過增加適應性成本延緩調整時間,增強在位企業的集中度和掠奪性來減緩各市場參與者的進入和退出進程,削弱市場競爭的公平性,對企業自身實力的提升帶來負面影響,進而對全球價值鏈分工地位的攀升產生負面影響[14]。再次,環境規制的實施會加強國際生產鏈條向更具價格與環境優勢的國家或地區轉移,若本地產業無法有效銜接與更新,則有可能因為連鎖反應而導致本地產業的空心化,使其逐漸喪失國際競爭力,甚至被排除在全球價值鏈體系之外[15]。最后,環境規制的實施可能會造成各地以降低環境標準來吸引投資的底線博弈,若其他地區紛紛效仿,則會進一步惡化經營環境,繼續鞏固以環境污染、規模消耗為主的粗放式經濟增長模式,徹底將產業鎖定在全球價值鏈底端[16]。

良性互動主要表現為市場參與者對環境規制政策的積極應對,該應對方式的初衷在于適當的環境規制能夠通過技術創新和產品研發對全球價值鏈升級產生逆向激勵作用,其主要建立在基于動態角度的波特假說理論之上。首先,環境規制的實施能夠刺激企業對現有產品生產與戰略定位進行反思,增強技術創新與產品研發能力,重組生產流程,改進產品質量,延長企業和產品的市場存續時間,通過制定中國標準來增強國際話語權[17]。其次,環境規制的實施能夠增強企業內部管理水平和結構調整能力,提高企業自身的市場預見性和競爭維護性,在減少企業退出的同時促進產業結構由資源密集型、環境依附型向設計、研發等第三產業占比更高的集約型生產模式轉變,促使企業向全球價值鏈兩端的研發設計與品牌營銷環節靠攏[18]。再次,環境規制能夠淘汰并清除落后產能,釋放原有生產與服務能力,通過公眾環境關心和心理期望價值的需求傳導集中精力開發新產品和新市場,促進專業化能力與核心競爭力特別是綠色競爭力的提升,通過以點帶面的輻射作用打造新興戰略高地,促使全球價值鏈地位由低質低效向綠色高端跨越[19]。最后,環境規制能夠通過國內外市場的有效結合,增加互補產品與關聯產業的開發,鼓勵產業上下游中間產品的資源共享與集聚協助,通過聯合創新等路徑增強產業抗風險能力和資源配置能力,促進產業全球價值鏈分工地位的整體攀升[20]。

通過上述分析,可以發現,環境規制對全球價值鏈分工地位通過市場主體應對模式的不同而產生不同的效應,兩種效應的交互作用使得環境規制對全球價值鏈分工地位的最終影響是不確定的。需要指出的是,基于靜態角度的被動遵循應對模式是以企業或行業內部資源總量、組織與創新能力長期不變為基礎的,這顯然與市場環境的動態競爭、資源置換及參與主體的逐利行為不符,面對當前的環境政策收緊趨勢,各市場主體必將盡最大努力采取積極的應對措施整合內外資源,調整發展戰略,以免于市場淘汰。因而我們有理由認為環境規制對全球價值鏈分工地位的正面影響足以覆蓋其負面影響,進而促進全球價值鏈分工地位由微笑曲線底部向兩端攀升。

據此,提出本文的研究假設1:其他條件不變時,環境規制能夠顯著提升全球價值鏈分工地位。

進一步分析,市場參與者在實施相應的應對措施時還會受到自身異質性的約束,通過對相關文獻的總結,結合制造業生產完備性和環境關聯性的典型特征,可以發現,資本密集度和污染程度不同,環境規制對全球價值鏈分工地位的影響結果也有所不同。在環境規制政策的實施過程中,資本密集度的大小一定程度上代表著市場主體的綜合實力,資本密集度較高,則技術含量和經濟基礎較為雄厚,市場主體應對環境問題游刃有余,但資本密集度較高,固定資產投資比重也相對較大,其改造空間和資源轉換的重置成本較高[12],致使環境規制與全球價值鏈分工地位之間的關系受到影響。產品生產過程中的污染程度決定了市場主體對環境規制政策的敏感程度,污染程度較高,則內部資源消耗較大,資本外逃現象增加,但同時也會倒逼企業內部或產業上下游的技術創新和產品改進,進而對環境規制與全球價值鏈分工地位之間的關系產生影響。

據此,提出本文的研究假設2:資本密集度和污染程度不同,環境規制對全球價值鏈分工地位的影響也有所不同。

三、研究設計

(一)被解釋變量的選取

近年來,眾多學者針對各國各行業在全球價值鏈中的具體位置測度進行了激烈討論和多方推演,其中最具代表性的為Koopman等[21]提出的基于附加值口徑的計算方法:

positionir=ln(1+IVir/EXir)-ln(1+FVir/EXir)(1)

該指標數值越大,表示全球價值鏈分工地位越高。其中,i為國家,r為行業,IVir衡量的是i國r行業出口中包含多少經別國加工后又出口到第三國的本國價值增值,即本國中間品對國外產品生產的貢獻程度;FVir衡量的是i國r行業出口的最終產品中來源于國外進口中間品的價值增值,即本國產品出口中來自別國中間品的貢獻程度;EXir表示i國r行業產品的出口總額。該計算公式能夠反映一國特定產業在全球價值鏈分工體系中的具體位置,若該國產業處于全球價值鏈的上游環節,則會通過向國外出口原材料或中間品的方式參與分工,此時IV占出口總額的比例高于FV;相反,若該國產業處于全球價值鏈的下游環節,則通常會進口大量來自別國的中間品來生產本國的最終產品,此時IV占出口總額的比例小于FV。

關于IV和FV的具體來源和衡量標準,參考王嵐[22]的價值增值分析思路,構建如下矩陣公式:

VBE=V·(I-A)-1·E(2)

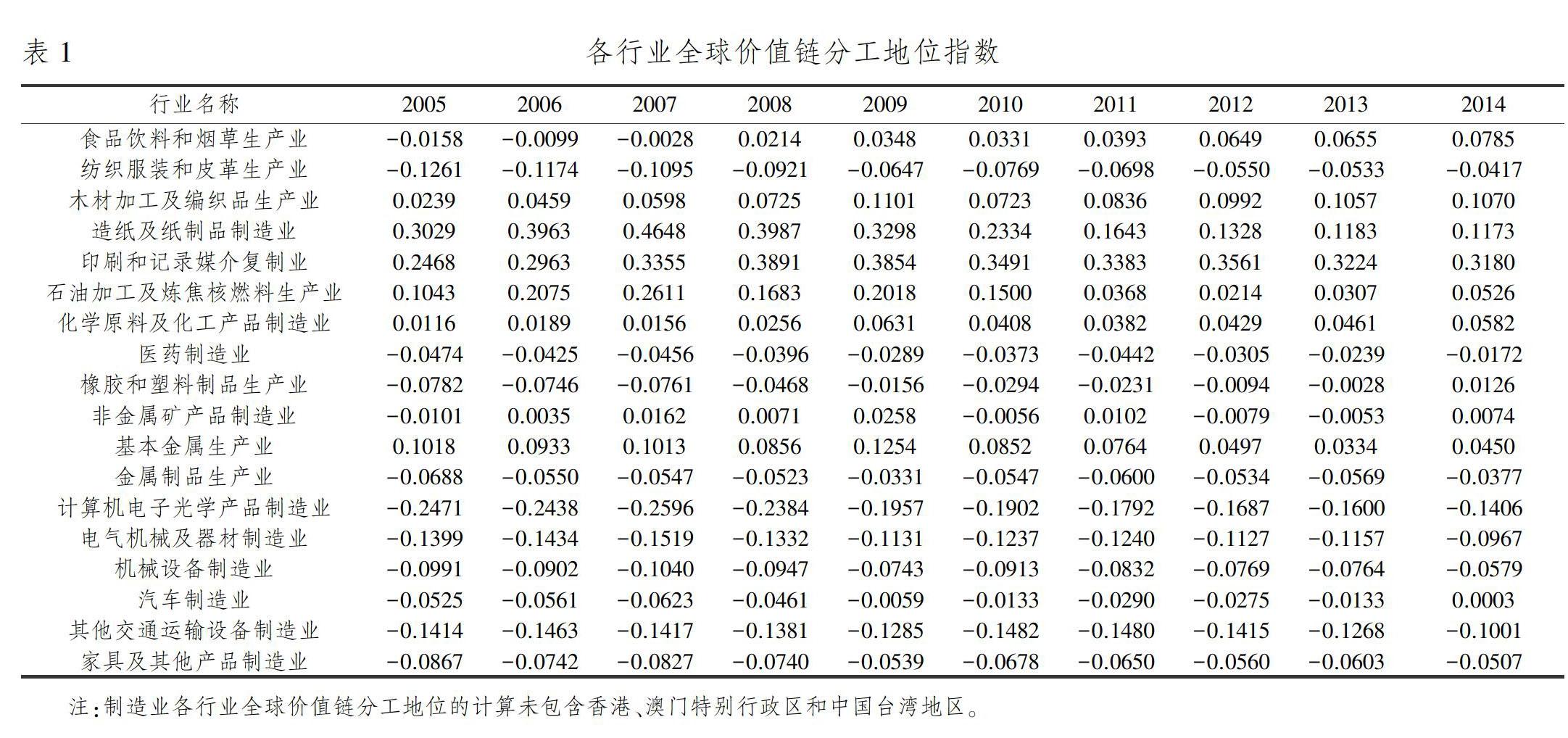

V為本國各行業增加值所占份額的對角矩陣,(I-A)-1為里昂惕夫逆矩陣,E為出口對角矩陣。將VBE矩陣各行非對角線矩陣元素相加可得到一國中間品經別國出口給第三國的價值增值,即IV的價值;將VBE矩陣各列非對角線元素相加可得到一國出口的最終產品中來源于別國進口中間品的價值增值,即FV的價值。分別將IV和FV帶入公式(1),可得到各國各行業的全球價值鏈分工地位指數。本文采用上述方法對中國制造業各行業全球價值鏈分工地位進行計算,計算結果如表1所示。

從制造業各行業全球價值鏈分工地位指數的變化情況來看,食品飲料和煙草生產、木材加工及編織品生產、造紙及紙制品生產、印刷和記錄媒介復制、石油加工及煉焦核燃料生產、化學原料及化工產品制造、基本金屬生產等資源和勞動密集型產業的全球價值鏈分工地位指數相對較高,而紡織服裝和皮革生產、醫藥制造、橡膠和塑料制品生產、非金屬礦產品制造、金屬制品生產、計算機電子光學產品制造、電氣機械及器材制造、機械設備制造、汽車制造、其他交通運輸設備制造等技術密集型產業由于起步晚和附加值低等因素,低端嵌入態勢較為明顯。進一步比較,各制造業行業在參與全球價值鏈分工過程中獲得了一定的地位提升,但造紙及紙制品制造、石油加工及煉焦核燃料生產、基本金屬生產等高資本和高污染行業在處于全球價值鏈中上游的同時有所下降,這也為我們后續的資本密集度和污染程度的異質性檢驗提供了新視角。

(二)解釋變量的選取

關于環境規制指標的測度,學界并未統一,不同的學者根據不同的研究內容采取了不同的衡量方法,可以發現,環境規制多由計算污染治理密度[5,8]或構建綜合指標[23]等方式來度量。本文根據數據的可得性與完善性,參考楊騫等[24]的衡量方法,采用各行業工業污染治理項目本年完成投資額(finish)分別與生產總值和主營業務成本的比值來衡量環境規制變量(regulate),從產出和成本兩個角度來度量環境政策壓力[17,25],無論是產出還是成本角度,都體現了行業生產過程中市場主體對環境問題的綜合規劃與積極考量。由于環境統計年鑒只提供了工業污染治理項目本年完成投資的全國總數額(allfinish),缺乏行業數據,本文參考董敏杰等[26]的方法來計算各行業的工業污染治理項目本年完成投資額(finish),假設各行業的工業污染治理項目本年完成投資額與工業污染治理設施運行費的比重相同:

第一步,將各年度行業層面工業廢水治理設施運行費和工業廢氣治理設施運行費相加,得到行業層面的工業污染治理設施運行費總額(MEi)。

第二步,將各年度全國層面工業廢水治理設施運行費和工業廢氣治理設施運行費相加,得到全國層面的工業污染治理設施運行費總額(MEn)。

第三步,將行業污染治理設施運行費總額(MEi)與全國污染治理設施運行費總額(MEn)相除,得到各行業污染治理設施運行費所占比重(MEo)。

最后,將當年全國的工業污染治理項目本年完成投資額乘以各行業污染治理設施運行費比重,可得到年度各行業的工業污染治理項目本年完成投資額,即finish=allfinish·ME0。

需要指出的是,工業污染治理項目本年完成投資額主要集中于工業污染源治理投資,包括廢水、廢氣、固體廢棄物、噪聲等方面,與行業運行、企業生產等活動密切相關,針對性較強,同時,對工業污染治理項目本年完成投資情況的衡量更能體現各行業在解決環境問題方面的努力與成效。

(三)控制變量的選取

在考察各行業全球價值鏈分工地位的影響因素時,還應納入一些其他與之相關的變量,通過總結前人的研究,結合本文所使用的數據,將以下控制變量納入其中:(1)行業規模(size)。行業規模的大小直接影響行業的發展速度與處理事務的應變能力,進而影響全球價值鏈分工地位的運動幅度,本文采用各行業從業人數的對數來衡量行業規模變量,其中行業從業人數來源于世界投入產出表中的社會經濟賬戶。(2)研發水平(rd)。研發強度對流程改造、產品開發、管理水平的提升具有重要作用,進而影響到行業的運行調整與轉型升級,本文采用各行業內部研發經費與行業生產總值的比重來衡量研發水平變量,其中行業內部研發經費來源于中國科技統計年鑒,行業生產總值來源于世界投入產出表中的社會經濟賬戶。(3)行業發展水平(devp)。行業發展水平越高,則經濟實力與抗風險能力越強,產業發展與轉型的后勁更足,本文采用各行業生產總值與從業人數之比的對數來衡量行業發展水平變量[6]。(4)市場開放程度(market)。市場開放水平越高,行業信息交流越活躍,競爭環境也更為嚴峻,其溢出與沖擊效應能夠為本地產業發展帶來相應的提升與破壞作用,本文采用各行業外商投資和港澳臺投資企業銷售產值之和與規模以上工業企業銷售產值的比值來衡量市場開放程度變量[27],其中外商投資和港澳臺投資企業銷售產值及規模以上工業企業銷售產值來源于中國工業統計年鑒。

(四)數據來源與處理原則

本文基于2016年WIOD網站提供的世界投入產出表和中國相關統計年鑒構建了2005-2014年中國制造業18個行業10年期的面板匹配數據。世界投入產出表包括2000-2014年44個國家或地區56個行業的投入產出數據,由于統計年鑒中2005年之前的數據完整性較差,使研究年限的再擴展無法實現,基于數據的可得性與完整性,本文將考察年限設定為2005-2014年。以世界投入產出表為參考標準,將統計年鑒中的樣本類型設置為規模以上工業企業,并以此進行匹配。

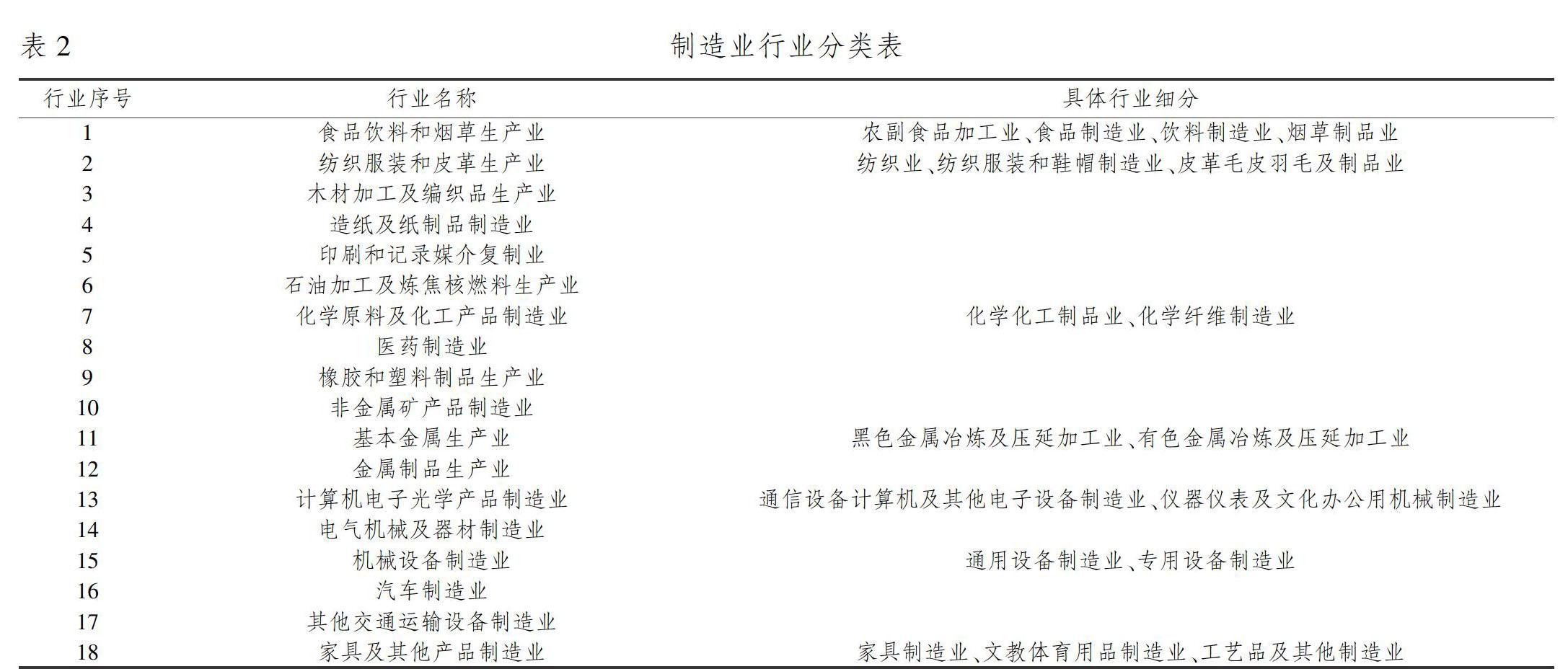

由于《國民經濟行業分類標準》與世界投入產出表的行業劃分標準ISIC Rev.4存在差異,本文以ISIC Rev.4為基準,參考劉慧嶺和凌丹[28]的對接方法,對相關統計年鑒中的樣本行業分類進行合并與拆分,同時刪除數據缺失的廢棄資源綜合利用業、機器設備的安裝與修理業,最終得到18個制造業行業。具體行業劃分如表2所示。

需要指出的是,由于《國民經濟行業分類標準》在2011年進行過修訂,從2012年開始使用最新版本,為保證行業分類的連續性與穩定性,本文參考孫早和劉李華[29]的處理方法,按照2012年汽車制造業和其他交通運輸設備制造業的比值將之前年份的“交通運輸設備制造業”進行拆分;由于中國科技統計年鑒提供的研發數據存在口徑不一致問題,即2005-2007和2010年的內部研發經費支出為大中型工業企業角度,其他年份為規模以上工業企業角度,為保證數據的平穩與統一,本文參考張永旺和宋林[30]的處理方法,采用當年大中型工業企業與規模以上工業企業固定資產原價的比值對相應的研發數據進行折算,統一換算為規模以上工業企業的內部研發經費支出;為剔除價格因素對計量過程的影響,保證實證結果的準確性,本文以2005年為基期,分別采用工業生產者出廠價格指數、固定資產投資指數對行業生產總值和固定資產凈值年均余額進行平減。

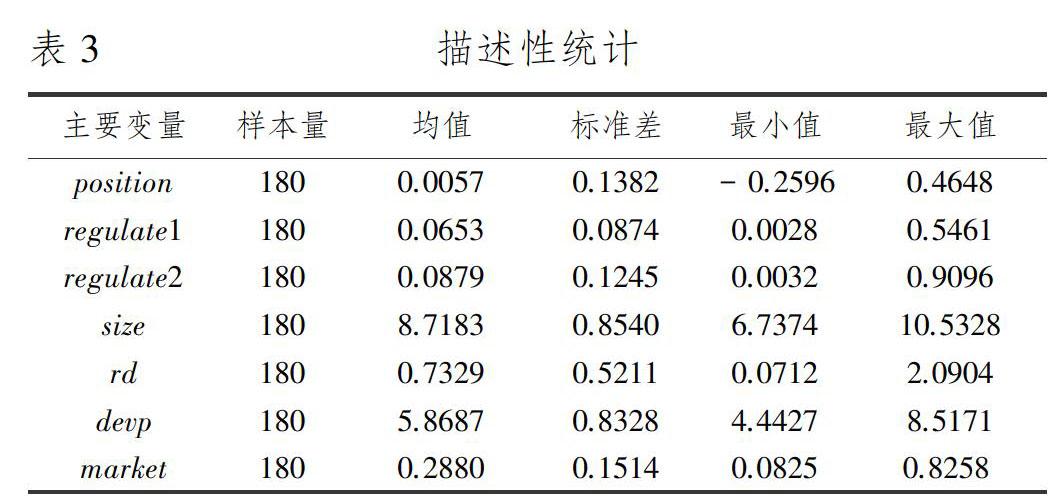

通過對回歸模型的方差膨脹因子進行檢驗,發現核心解釋變量及各控制變量之間的vif值嚴格小于多重共線臨界標準,這說明本文數據不存在多重共線性問題。各變量的描述性統計如表3所示。

(五)模型構建

根據前文中的理論分析,結合本文所使用的數據,構建以下模型來驗證環境規制對全球價值鏈分工地位的影響:

positionit=α0+α1regulateit+α2sizeit+α3rdit+α4devpit+α5market+year+μit (3)

其中,position表示上文中計算好的制造業各行業全球價值鏈分工地位指數,regulate表示各行業環境規制強度,size、rd、devp、market分別表示控制變量中的行業規模、研發水平、行業發展水平和市場開放程度,year為時間固定效應,i、t為行業和年份,μ為隨機誤差項。

四、實證結果與分析

(一)基本回歸結果與穩健性檢驗

基于本文面板數據樣本的特定事實,首先以行業個體為聚類變量,進行混合回歸,并作為參照系;其次采用固定效應模型和隨機效應模型進行對比分析,同時對兩者進行Hausman檢驗,結果強烈拒絕原假設,確定本文模型應將不隨時間變化的個體效應納入其中;再次構建各年度的二元虛擬變量對時間趨勢效應進行檢驗,結果強烈拒絕“無時間效應”的原假設,確定實證模型也應將時間固定效應納入其中;最終確定本文的計量模型為同時納入個體和時間的雙向固定效應模型。表4和表5分別報告了產出和成本兩個角度的多維度檢驗結果。

表4和表5的回歸結果顯示,無論是混合回歸、固定效應模型、隨機效應模型還是最終的個體固定和雙向固定效應模型,都證明了環境規制對中國制造業行業全球價值鏈分工地位的積極影響,這與前文中的理論分析與預判結果保持一致。說明環境規制水平越高,制造業全球價值鏈分工地位指數相對越高,即環境規制強度的提升可以促使市場主體放棄被動遵循的消極處理方式,采取以創新研發為主的積極應對措施,不斷提升原有產品附加值,開發新產品和新市場,促進行業全球價值鏈分工地位的平穩提升。至此,本文研究假設1得到證實。

就控制變量而言,產出和成本兩個角度的研究都發現:(1)行業規模對制造業全球價值鏈分工地位具有一定的正面影響,但不顯著。可能原因為,行業規模能夠為行業發展和市場擴張提供一定的基礎優勢,但規模過大,則可能會通過資源冗雜和協調慣性對行業轉型升級和全球價值鏈分工地位的提升產生一定的負面影響,因而行業規模對全球價值鏈分工地位雖有一定的正面影響,但不顯著。(2)研發強度對制造業全球價值鏈分工地位的影響與預期不符,可能原因為,對研發活動的投資會增加行業內部成本,且研發強度對行業內部管理水平的提升和科技成果的轉化需要一定的持續或反應時間,短時間內較難快速轉化為全球價值鏈分工地位的驅動力。(3)行業發展水平對制造業全球價值鏈分工地位的影響并不顯著,可能原因為,基于目前我國制造業發展的稟賦結構來看,行業生產總值的提升可能大部分來源于資本或勞動密集型產業,該類型產業仍然以高投資、高消耗、短平快的粗放式經濟增長模式為主,有待從技術創新和資源集約等方面做出突破。(4)市場開放程度目前對制造業全球價值鏈分工地位具有顯著的負面影響,可能原因為,開放市場在帶來技術追趕與管理提升的同時,短期內也由于激烈的競爭角逐沖擊了本地市場,且出于自身利益的考慮,投資者投入更多的還是以廉價要素為基礎的低附加值非核心產業,一定程度上抑制了產業的自主創新,進而對全球價值鏈地位升級產生負面影響。

(二)異質性分析

制造業各行業由于其資本密集度和環境污染程度不同,環境規制與全球價值鏈分工地位之間的關系也有所不同,這里選取二者作為環境規制對全球價值鏈分工地位影響的調節變量。其中,資本密集度由行業固定資產凈值年均余額的對數表示,固定資產凈值年均余額根據中國工業統計年鑒規模以上工業企業的數據計算求得,環境污染程度由行業治理運行費用占全國治理運行費用的比值表示。本文構建的回歸模型如下:

positionit=β0+β1regulateit+β2factorit+β3(regulateit· factorit)+Xit+year+δit(4)

positionit=γ0+γ1regulateit+γ2percentit+γ3(regulateit· percentit)+Xit+year+εit(5)

其中,positionit為全球價值鏈分工地位,regulateit為產出和成本角度的環境規制變量,factorit為資本密集度,percentit為行業污染程度,regulateit· factorit和regulateit· percentit分別為資本密集度、污染程度與環境規制的交互項,X為一系列控制變量。異質性回歸結果如表6所示。

資本密集度在環境規制對全球價值鏈的影響中存在顯著的負面調節效應,說明環境規制對全球價值鏈分工地位的影響在資本密集型和勞動密集型不同產業類別中存在差別。具體來講,相對于勞動密集型行業來說,資本密集型行業多與資源或環境有關,對環境規制政策較為敏感,環境規制能夠激勵各行業通過創新研發與轉產升級提升全球價值鏈分工地位,但需要注意的是,由于資本密集型行業整體規模龐大,實力較為雄厚,調整周期較長,針對環境規制所采取的相應措施短期內效果不大。而在勞動密集型行業中,行業整體發展靈活,運行周期較短,抗風險能力較差,環境規制的實施迫使產業內部迅速制定應對策略以免于市場淘汰,進而對全球價值鏈分工地位的提升產生積極的促進作用。因而,我們認為資本密集度在環境規制對全球價值鏈分工地位的影響中具有顯著的負面調節作用。

行業污染程度在環境規制對全球價值鏈的影響中存在一定的負面調節效應,但不顯著,說明環境規制對全球價值鏈分工地位的影響在高污染和中低污染不同產業類別中差別不大。具體來講,相對于中低污染行業而言,高污染行業對環境問題的破壞更為嚴重,對環境規制政策更為敏感與重視,環境規制強度的提升迫使該類型產業不斷提高技術水平,改進生產流程,開發新產品,從而在減輕環境問題的同時促進全球價值鏈分工地位的提升,但需要注意的是,污染嚴重的行業通常占用大量投資特別是非生產性投資[5]以滿足各項監管要求,進而使環境規制對全球價值鏈的提升作用受到限制。中低污染行業對環境的損害程度相對較低,環境治理成本占行業總成本的比例較小,因而其對環境規制政策的敏感度較低,該類產業可以靈活制定產品開發與調整策略以迎合公眾環保消費的需求理念,進而對全球價值鏈分工地位產生一定的積極影響。因而,我們認為行業污染程度在環境規制對全球價值鏈的影響中存在一定的負面調節效應,但不顯著,即兩類污染程度的行業中,環境規制對全球價值鏈分工地位的影響短期內差別不大。

據此,本文假設2即異質性分析得到證實。

五、結論與建議

本文利用2016年WIOD網站提供的世界投入產出表與中國制造業行業2005-2014年的匹配數據,實證檢驗了環境規制對全球價值鏈分工地位的影響。研究發現,無論是基于產出還是成本角度的分析,環境規制對全球價值鏈分工地位都具有顯著且穩健的正向促進作用。異質性分析發現,行業要素密集度和污染程度不同,環境規制對制造業全球價值鏈分工地位的影響也有所不同。其中,資本密集度在環境規制對全球價值鏈分工地位的影響中存在顯著的負面調節效應,環境污染程度在環境規制對全球價值鏈分工地位的影響中存在一定的負面調節效應,但不顯著。未來政策的制定與實施要對上述問題進行考慮,本文的政策含義也很明顯:

首先,政府要實施積極的環境規制政策,不斷加大環境規制力度,通過環境規制與產業發展的動態關聯促進中國制造業全球價值鏈分工地位的提升,但在實施環境規制政策的同時,要根據不同行業的要素稟賦與環保壓力制定彈性標準;其次,面對發達國家“制造業回流”和發展中國家新興成本優勢的雙重擠壓,中國制造業亟需從價值鏈底部向兩端攀升,各行業要緊抓高質量發展大勢,正確處理環境規制與價值鏈分工地位之間的關系,獲得綠色發展與產業升級的雙重紅利;再次,政府在繼續開放市場的同時應逐漸提高對各投資者特別是外商來華投資的篩選標準,加大對高科技產業、新能源產業而非環境消費型、資源密集型產業的引入力度,同時,增強本地產業的承接與融合程度,不斷提高開放市場與對產業全球價值鏈升級的正向溢出效應;最后,技術創新與研發在全球價值鏈地位升級的過程中扮演著重要角色,要繼續加大創新研發與人才培養力度,推動各市場主體的聯合創新與成果轉化進程,為全球價值鏈地位升級提供堅實的技術支撐。

參考文獻:

[1] 徐寧,皮建才,劉志彪. 全球價值鏈還是國內價值鏈——中國代工企業的鏈條選擇機制研究[J].經濟理論與經濟管理,2014(1):62-74.

[2] 劉志彪,張杰. 全球代工體系下發展中國家俘獲型網絡的形成、突破與對策——基于GVC與NVC的比較視角[J].中國工業經濟,2007(5):39-47.

[3] Ayerbe C.G, and Górriz C.G. The Effects of Environmental Regulations on the Productivity of Large Companies: An Empirical Analysis of the Spanish Case[J]. Journal of Management and Governance, 2001,5(2):129-152.

[4] Berman, E. and Bui, L.T.M. Environmental regulation and productivity: evidence from oil refineries[J]. Review of Economics and Statistics,2001,83:498-510

[5] Lanoie P, Patry M, and Lajeunesse R. Environmental regulation and productivity: testing the porter hypothesis[J]. Journal of Productivity Analysis, 2008, 30(2):121-128.

[6] 王國印,王動. 波特假說、環境規制與企業技術創新——對中東部地區的比較分析[J].中國軟科學,2011(1):100-112.

[7] 蔣伏心,王竹君,白俊紅. 環境規制對技術創新影響的雙重效應——基于江蘇制造業動態面板數據的實證研究[J].中國工業經濟,2013(7):44-55.

[8]Cole M A, Elliott R J R, and Shimamoto K. Why the grass is not always greener: the competing effects of environmental regulations and factor intensities on US specialization[J]. Ecological Economics, 2005, 54(1):95-109.

[9]Cagatay S, and Mihci H. Degree of environmental stringency and the impact on trade patterns[J]. Journal of Economic Studies, 2006, 33(1):30-51.

[19]Manderson E, and Kneller R. Environmental Regulations, Outward FDI and Heterogeneous Firms: Are Countries Used as Pollution Havens?[J]. Social Science Electronic Publishing, 2012, 51(3):317-352.

[11]任力,黃崇杰. 國內外環境規制對中國出口貿易的影響[J].世界經濟,2015,38(5):59-80.

[12]劉家悅,謝靖. 環境規制與制造業出口質量升級——基于要素投入結構異質性的視角[J].中國人口·資源與環境,2018,28(2):158-167.

[13]韓超,桑瑞聰. 環境規制約束下的企業產品轉換與產品質量提升[J].中國工業經濟,2018(2):43-62.

[14]Heyes A. Is environmental regulation bad for competition? A survey[J]. Journal of Regulatory Economics, 2009, 36(1):1-28.

[15]徐敏燕,左和平. 集聚效應下環境規制與產業競爭力關系研究——基于“波特假說”的再檢驗[J].中國工業經濟,2013(3):72-84.

[16]Esty D.C, and Geradin D. Environmental Protection and International Competitiveness: A Conceptual Framework[J]. Journal of World Trade,1998,323(3):5-46.

[17]張成,陸旸,郭路,等. 環境規制強度和生產技術進步[J].經濟研究,2011,46(2):113-124.

[18]Biorn E, Golombek R, and Raknerud A. Environmental Regulations and Plant Exit[J]. Environmental and Resource Economics, 1998, 11(1):35-59.

[19]杜龍政,趙云輝,陶克濤,等. 環境規制、治理轉型對綠色競爭力提升的復合效應——基于中國工業的經驗證據[J].經濟研究,2019,54(10):106-120.

[20]Franco C, and Marin G. The Effect of Within-Sector, Upstream and Downstream Environmental Taxes on Innovation and Productivity[J]. Environmental and Resource Economics, 2017, 66(2):261-291.

[21]Koopman R, Powers W, Wang Z, et al. Give Credit Where Credit is Due: Tracing Value Added in Global Production Chains[J]. Social Science Electronic Publishing.

[22]王嵐. 融入全球價值鏈對中國制造業國際分工地位的影響[J].統計研究,2014,31(5):17-23.

[23]傅京燕,李麗莎. 環境規制、要素稟賦與產業國際競爭力的實證研究——基于中國制造業的面板數據[J].管理世界,2010(10):87-98,187.

[24]楊騫,秦文晉,劉華軍. 環境規制促進產業結構優化升級嗎?[J].上海經濟研究,2019(6):83-95.

[25]李珊珊. 環境規制對就業技能結構的影響——基于工業行業動態面板數據的分析[J].中國人口科學,2016(5):90-100,128.

[26]董敏杰,梁泳梅,李鋼. 環境規制對中國出口競爭力的影響——基于投入產出表的分析[J].中國工業經濟,2011(3):57-67.

[27]余東華,孫婷. 環境規制、技能溢價與制造業國際競爭力[J].中國工業經濟,2017(5):35-53.

[28]劉慧嶺,凌丹. 全球價值鏈重構與中國制造業轉型升級——基于價值鏈分布的視角[J].中國科技論壇,2019(7):84-95.

[29]孫早,劉李華. 中國工業全要素生產率與結構演變:1990~2013年[J].數量經濟技術經濟研究,2016,33(10):57-75.

[30]張永旺,宋林. 環境規制與創新的出口質量效應——技術開發與技術改造誰扮演了更重要的角色[J].經濟科學,2019(2):53-65.

Can Environmental Regulation Enhance the Division Status in Global Value Chain ?

Empirical Evidence from Manufacturing Industry of China

HAN Meng-meng1,YAN Dong-sheng2

(1. Business School, Nanjing University, Nanjing 210093,China;

2. Yangtze Industrial Economic Institute, Nanjing University,Nanjing 210093,China)

Abstract:Based on the world input-output table provided by WIOD website in 2016 and the panel matching data of China′s manufacturing industry, this paper calculates global value chain division status index of China′s manufacturing industries from 2005 to 2014, and empirically tests the impact of environmental regulations on the division status of China′s manufacturing industry in the global value chain.The results show that, when other control conditions remain unchanged, environmental regulation has a significantly and steadily positive role in promoting division status in manufacturing industry global value chain.The heterogeneity analysis shows that the influence of environmental regulation on the division? status of manufacturing industry in the global value chain is also different with different industry factor concentration and pollution degree. Among them, capital intensity has a significantly negative moderating effect on the influence of environmental regulation on the division status in manufacturing industry global value chain, and the degree of industrial pollution has a certain negative moderating effect on the influence of environmental regulation on the division status in manufacturing industry global value chain, but it is not significant.The conclusion shows that we should promote the division of labor status of China′s manufacturing industry in the global value chain through the dynamic correlation between environmental regulation and industrial development, gradually improve the screening criteria for investors, especially foreign investors, to invest in China, and continue to increase the innovation R&D and personnel training, so as to provide solid technical support for the upgrading of global value chain status.

Key words:environmental regulation;division status in global value chain;manufacturing industry

(責任編輯:周正)

收稿日期:2020-06-26

作者簡介:韓孟孟(1992-),女,河南安陽人,南京大學商學院博士研究生,研究方向:產業經濟;閆東升(1990-),男,河南周口人,南京大學長江產業經濟研究院助理研究員,經濟學博士,研究方向:產業經濟和地理經濟。

基金項目:國家自然科學基金面上項目,項目編號:71673129;南京大學長江三角洲經濟社會發展研究中心重大項目“長江三角洲產業鏈與創新鏈協同:現狀、問題與對策”,項目編號:CYD-2020018。