建筑工程項目成本預測方法探討

2020-12-31 07:53:28桑偉浩

建材與裝飾 2020年1期

桑偉浩

(中鐵建大橋工程局集團第二工程有限公司 廣東深圳 518083)

0 引言

成本預測需要多專業配合完成,通常以經濟管理專業人員牽頭組織進行。成本預測在實施過程中各專業應分工明確,工程技術專業人員負責制定施工組織設計、大的施工方案并且復核施工圖工程量;經濟管理專業人員根據勞務和分包策劃以及了解到的勞務市場價格確定本項目的勞務及分包費用;物資采購人員根據當地的建筑市場材料信息價、當地的詢價結果確定各類型材料單價以及相關設備的租賃單價。這里將成本預測劃分為三個階段,分別是準備階段、實施階段、分析形成報告階段。

1 準備階段

成本預測前我們需要做的準備工作主要包括:①確定項目的前期策劃文件;②收集項目招投標文件、合同、圖紙;③復核施工圖工程量、優化實施性施工組織設計及施工方案;④制定項目分包方案和常見設備租賃價;⑤確定管理人員定編;⑥收集其他相關資料(例如近兩年周邊項目的對下分包合同、物資采購合同、設備租賃合同)。以上資料收集齊全之后要及時進行查看復核。

2 實施階段

開始成本預測前,我們首先將成本預測內容劃分為三個部分,分別是直接成本(包含了勞務/分包費用、主材費用)、措施費用以及間接成本。

2.1 直接成本

我們通過直接成本計算表對直接成本進行測算,如表1所示。目前施工項目大都采用清單招標,我們設計直接成本測算表時,借鑒了清單計價規范中的“分部分項及單價措施計算表”,在該表的基礎上增加了直接成本測算內容。直接成本在這里被劃分成了“勞務/分包費”和“材料費”。實際操作中,直接成本應根據項目對下工序和分包模式進行分解確定。按照分包模式的不同,可按工、料、機成本測算,也可按人機費、材料費,靈活設置。目前我所接觸的主要是城市軌道施工,在城市軌道車站中的結構施工工序主要包含鋼筋制安、模板按拆、混凝土澆筑養護和腳手架搭拆,因此在這里我們一般將主體結構的清單項分解成支架搭拆、模板安拆、混凝土澆筑以及鋼筋制安等工序。當然,對于完全由自己工人施工的項目,本表基本僅體現材料費,人工費可以單獨用工資表的形式測算。

表1的工序直接成本中的材料費,應根據項目實際情況設置為甲供、甲控、自購、可調差材料、不可調差材料、外來料、當地料等。對于調差材料一般采用基期價格,也就是合同中材料調差條款所約定的基期價格。約定的基期價格一般都是建筑材料信息價某期的價格。這個可以通過訂購當地的信息價取得。其他材料一般都是采用市場調查價格,所有的市場價格都應以專業的物資采購負責人提供的為準。材料費的合計應等于施工圖復核的工程量×材料消耗系數×材料單價。這里的材料消耗系數一般按照定額消耗系數確定,但是如果公司在這方面有特殊的要求或者規定的,可以采用公司自有的規定。材料消耗系數也可以作為分包考核條件。在當前營改增的形勢下,直接成本測算表中所有費用都應該是除稅價。

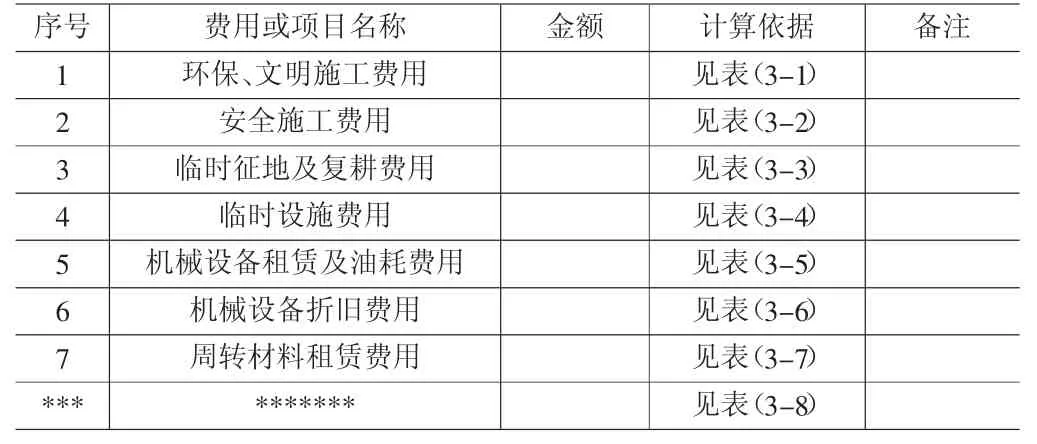

2.2 措施費用

主要是完成工程項目施工,發生于該工程施工前和施工過程中非工程實體項目的費用。主要包括組織措施及技術措施費,組織措施主要是安全文明施工費等,技術措施主要是模板腳手架等費用。措施費我們一般都是各項措施費單獨測算后匯總到措施費用匯總表中,如表2所示。目前對于安全文明施工費我們有兩種做法:一種是直接取費,也就是按照測算收入結合安全文明施工的強制性規定來確定,一般城市軌道要求安全文明施工費不得低于工程造價的2%;還有一種方法是在安全文明施工方案齊全的情況下,我們按照方案以及現場實際需要將每一樣要發生的安全文明施工成本列表匯總得到。需要注意的是,各地關于安全文明施工的內容規定是不一樣的,有些地方對上清單給安全文明施工費的同時還單獨給了施工圍擋的措施費,這種情況下施工圍擋的措施費需要單獨測算,但是大部分時候,安全文明施工費是包含了臨時圍擋費用的,畢竟“臨時圍擋”屬于安全文明施工費中的“臨時設施”。

表2 措施費用匯總

2.3 間接成本

主要是管理人員薪酬加上維持項目正常運行所需要的各項費用。這個費用主要與管理人員配置情況、薪酬標準、公司的其他各類規定有關。間接費用測算表不同的公司不同的項目可以根據實際情況設計表樣,一般也是由財務專業人員進行測算,最后提交給經濟管理專業人員匯總到預測成本中。

將以上部分費用測算完成匯總后就可以得出我們的項目預測成本。完成的預測成本可以根據建筑面積或者單立方混凝土綜合價計算成本指標,用計算的成本指標與已完工程的經驗數據進行對比分析是否合理,偏差較大的還應進行復核修正。

3 分析形成報告

各項數據匯總形成預測成本后,我們需要形成一個測算說明報告,測算報告需要清楚地向人們反應成本預測的結果、原則等。因此測算說明報告至少應該包括:項目基本情況(工程概況、合同、工期、組織機構等)、成本預測的依據、成本預測的結果、成本測算各項費用的確定原則、成本預測存在問題、對本項目成本管理的風險提示及對策、其他合理化建議等。

表1 直接成本測算

4 結語

成本預測改變了以往項目粗放管理的特點,先算后干已經是施工單位面向激烈的市場競爭的必然選擇。如何做好成本預測工作會是一個持久的課題,不同的計算方式可能會得出不同的結果,但是不論如何做,成本預測都應該符合自己公司的管理水平和現場實際。同時,施工項目的成本預測也需要進行動態調整,當遇到特殊情況或者實際執行與預測偏差較大的時候需要分析原因并根據情況對成本預測進行動態調整更新。

猜你喜歡

今日農業(2021年9期)2021-11-26 07:41:24

銀潮(2021年8期)2021-09-10 09:05:58

河南電力(2021年5期)2021-05-29 02:10:00

農村百事通(2020年11期)2020-06-27 14:05:13

中學生數理化(高中版.高考理化)(2020年3期)2020-05-30 12:26:24

電影(2018年12期)2018-12-23 02:18:48

豬業科學(2018年4期)2018-05-19 02:04:38

作文周刊·小學一年級版(2016年42期)2017-06-06 22:20:27

廣東飼料(2016年5期)2016-12-01 03:43:23

小天使·一年級語數英綜合(2016年5期)2016-05-14 12:21:05