風險控制能力差異下的薪酬契約研究

2021-01-05 00:42:48倪宣明趙慧敏

中國管理科學 2020年9期

倪宣明,趙慧敏,黃 嵩,錢 龍

(1. 北京大學軟件與微電子學院,北京 100871; 2. 中山大學管理學院,廣東 廣州 510275;3.清華大學經濟管理學院,北京 100084)

1 引言

代理人的道德風險(moral hazard)和逆向選擇(adverse selection)問題一直是企業薪酬機制設計(mechanism design)中的核心問題,有時也與隱藏行動(hidden action)和隱藏信息(hidden information)等價。為了研究這一問題,Hurwicz[1]首先提出了機制設計的概念,Hurwicz[2]在優化問題中提出了激勵相容(incentive compatible,IC)約束條件。Mirrlees[3-4]在構建道德風險模型時,借助分布函數參數化方法(parameterized distribution formulation)對激勵相容約束進行數學處理,并指出企業高層經理的薪酬應與企業利潤匹配。在此基礎上,Holmstrom[5]用一階條件來替代激勵相容約束,極大地簡化了問題的分析過程,被稱為一階條件方法(first order approach,FOA),因此最優契約的條件也被稱為Mirrlees-Holmstrom條件。Holmstrom[6]、Holmstrom和Milgrom[7]將以上模型推廣到多任務情形,并探討了充分統計量(sufficient statistics)問題。Rogerson[8]指出要想用一階條件替代激勵相容約束,必須增加分布函數凸性(convexity of the distribution function condition,CDFC)和單調似然比(monotone likelihood ratio condition,MLRC)兩個假設,此時二階條件自動滿足。而Jewitt[9]指出該分析存在循環證明,需要對經理的效用函數施加更為嚴格的凹性要求,一階條件方法才可能成立。Jewitt等[10]進一步分析了薪酬有界的情形。

顯然,使用的一階條件方法需要施加“強制凹性”假設,從而使必要條件與充分條件等價。這里,為避免凹性的假設,可以假設委托人風險中性、代理人存在具體效用函數,進而可以求出最優契約的顯式解。但是,結合逆向選擇與道德風險一起進行研究,激勵相容約束條件的求解將更為復雜。實踐中,不僅經理的努力水平很難被觀測到,簽約時的經理的能力同樣難以觀測,因此在股東和經理的博弈中,道德風險和逆向選擇并存是更為普遍的現象。

既有研究引入隱藏行動的常見方法是將利潤與經理的努力水平掛鉤,努力水平越高,利潤越高,但也會受到隨機項的擾動影響。引入隱藏信息的方法主要包括兩類,一類是將產出與經理的能力參數掛鉤,經理能力水平越高,產出越高,另一類則是將成本與經理的能力參數掛鉤,經理能力水平越高,成本越低。但是,既有的研究忽略了經理的風險控制能力。事實上,經理的風險控制能力,即對利潤的波動的控制能力,同樣是刻畫經理能力的重要方面。經理更高的能力水平可以表現為既定的期望收益下,方差更小。這顯然與常用的二階隨機占優(second-order stochastic dominance,SSD)有相似之處。

本文將風險控制能力視為經理的私有信息,認為能力越高的經理,其風險控制能力也越強。這里忽略了能力越高、產出越大的私有信息假設以簡化分析,當然本文的分析框架也可以拓展至該情形。沿用文獻中的普遍設定,本文假設股東風險中性和代理人風險規避,以利潤的方差作為經理能力的衡量標準,構建了一個道德風險與逆向選擇并存的企業薪酬的最優機制設計模型。假設經理人的絕對風險系數為常數(constant absolute risk aversion,CARA)的效用函數,本文得到顯式最優解。

本文分別研究了兩種不同能力的經理人在單一契約選擇下和存在兩種契約選擇下的情形,發現在分離均衡下,股東的期望收益得以提高,但對低能力經理的激勵下降,盡管對高能力經理的激勵程度提高,但其效用卻會下降。這是因為高能力經理所獲得的補償被低能力經理激勵程度的下降所扭曲,這種補償來自于經理風險控制能力的差異。股東還可以僅針對高能力經理設計單一契約,但當低能力經理所占的比例足夠高時,針對性契約將失效,選擇提供兩種契約是股東的最優選擇。對低能力經理而言,不管何種情形,均只能獲得保留效用。

本文同時發現,股東提供兩種契約還是針對性契約,存在以下兩難困境。提供兩種契約時,對高能力經理的激勵補償不僅與風險控制能力差異程度相關,也與對低能力經理的激勵扭曲程度相關。因此,提供兩種契約雖然可以獲得低能力經理提供努力的收益,但卻需要激勵高能力經理而提供補償。提供針對性契約可以獲得高能力經理形成的剩余且無需補償,但成本就是低能力經理所創造的利潤。股東設計契約時需要在此兩難困境下做出權衡。

相較于既有研究,本文從風險控制能力角度刻畫了經理的能力差異,更加符合現實情況,在現有研究的基礎上同時考慮了道德風險和逆向選擇,通過引入異質經理人的概念,探究了在不同契約條件下的最優薪酬設計問題。本文求出的單一契約下的最優解和兩種契約下分離均衡的顯式解,以及針對高能力經理的單一契約解,可為私募基金等經理風控能力影響較大的行業提供薪酬決策上的重要參考。

2 隱藏信息與隱藏行動并存的最優契約

2.1 基本假設

在一個典型的公司制下,股東(委托人)負責公司的出資,并設計工資契約以聘請經理(代理人)。假設市場中存在高能力與低能力兩種類型的經理,但無法被觀測到,經理的能力信息屬于其私有信息。若經理接受契約,將提供不可觀測的努力水平,努力水平與風險共同決定利潤。股東僅僅觀測到利潤,然后依據契約進行利潤分配。顯然,股東在設計最優契約時同時面臨隱藏信息(能力高低)與隱藏行動(努力水平)問題。

沿用文獻中的普遍做法,如Holmstrom[6]、Holmstrom與Milgrom[7]等,本文假設股東為風險中性,VNM(Von-Neumann-Morgenstern)效用函數為:v(x)=x。股東為經理設計的契約為線性工資契約,即:w(π)=F+δπ,這里F為固定工資,1>δ≥0為利潤分成比例,π為利潤。若δ>1,經理獲得的分成工資超過利潤,可通過借入外部資金充當利潤進行套利,所有契約都將失效。若δ=1,經理獲得所有利潤,可看作是經理向股東租賃資本,道德風險和逆向選擇問題將消失,因此本文僅考慮δ∈[0,1)的情形。

假設市場中的經理存在異質性,即存在高能力和低能力兩種類型的經理,其VNM效用函數均為CARA型:u(x)=-exp(-ρx),ρ>0為常數,代表絕對風險規避系數。同時假設市場上所有經理的貨幣化表示的成本函數相同:g(e)=0.5be2,b>0。經理的保留效用水平所對應的貨幣收益,即保留工資水平為A,A≥0。

假設股東事先無法觀測經理能力水平的高低,但知道市場中有比例或者概率為p∈(0,1)的L型經理和(1-p)的H型經理。

最后,忽略公司的運營成本、稅收等因素。

2.2 基準模型:兼顧兩種類型經理的單一契約

雖然股東知道市場上存在兩種不同能力的經理人,但股東設計單一契約(F,δ)提供給市場上所有的經理。由于股東風險中性,其對應的期望效用為:

Ev=E(π-(F+δπ))=(1-δ)e-F

(1)

經理為CARA型效用函數,對應的期望效用為:

Eu=-exp{-ρ(F+δe-0.5be2

(2)

股東設計契約(F,δ)時,需要首先考慮經理的參與約束:

(3)

其次,還需考慮經理的激勵相容約束,即經理選擇努力水平使自身的期望效用或確定性等值最大化。

(4)

借助一階方法(Firstorder approach,FOA),可以將激勵相容約束簡化表示為:

(5)

股東設計契約對應的優化問題為:

(6)

求解(6),可得最優契約及對應的最優努力水平:

(7)

進而可得股東、L型經理與H型經理的確定性等值分別為:

(CEP1,CEL1,CEH1)

(8)

從式(7)和式(8)可以得到以下結論:

3 針對兩種類型經理的分離均衡下的最優契約

3.1 分離均衡下的最優契約

從上節看出,若股東只設計針對所有經理的單一契約,將會造成對H型經理的激勵不足。根據顯示原理,如果設計兩種契約(FH,δH)和(FL,δL),以實現H型經理選擇契約(FH,δH)、L型經理選擇契約(FL,δL)的目標,即可實現分離均衡。但股東在設計契約時,需要考慮兩類經理對自身類型進行偽裝的可能性。

由于經理人同時存在隱藏信息(H和L)和隱藏行動(努力水平),本文需首先考慮隱藏行動的激勵相容約束。如果任意類型的經理選擇接受契約(Fi,δi),i∈{H,L},則其選擇努力水平所對應的激勵相容約束為:

i,j∈{H,L}

(9)

因此,對任意類型的經理而言,一旦接受契約(Fi,δi),其對應的激勵相容約束可以簡化為:e=δi/b。任意類型的經理,其最優努力水平由其所選擇的契約中的利潤分成比例所決定。

股東設計兩種契約的目標是要實現以下分離均衡:L型經理選擇契約(FL,δL),H型經理選擇契約(FH,δH)。將簡化的隱藏行動的激勵相容約束代入,股東設計最優契約對應的優化問題為:

(10)

其中,IPL和ICL為L型經理的參與約束和隱藏信息的激勵相容約束;IPH與ICH為H型經理的參與約束和隱藏信息的激勵相容約束。

(11)

因此,約束IPH自動滿足。令λ、φL和φH分別為約束IPL、ICL和ICH的Kuhn-Tucker乘子,(λ,φL,φH)≥0,對應的Kuhn-Tucker條件為:

-p+λ+φL-φH=0

(12)

-(1-p)-φL+φH=0

(13)

(14)

(15)

加上對應約束的互補松弛條件共同構成優化問題(10)的解。下面通過命題1-3來求解最優契約。

命題1λ>0,φH>0。

由式(12)和式(13)知,λ=1>0及φH=(1-p)+φL>0。λ>0和φH>0表明L型經理的參與約束IPL和H型經理的激勵相容約束ICH束緊。

命題2δH>δL>0。

證明首先證明δL>0。若δL=0,代入式(14)可得p/b>0,這與式(14)矛盾。同理,由式(15)可得δH>0。δL>0與δH>0表明式(14)與式(15)等號成立。

將1+φL=p+φH代入式(14)和式(15)整理可得:

(16)

(17)

因此:

(18)

綜上,δH>δL>0,證畢。

命題3φL=0。

證明用反證法。不妨假設φL>0,則約束ICL束緊,聯立ICH與ICL,整理可得:

(19)

結合命題1、命題2、命題3可知,約束IPL和ICH束緊,而約束IPH和ICL中的不等式自動滿足。要實現分離均衡,L型經理僅需滿足參與約束,但需要對H型經理進行激勵補償。在此基礎上,對應的最優契約(FL2,δL2)及(FH2,δH2)為:

(20)

對應的最優努力水平為:

(21)

股東、L型經理與H型經理的確定性等值分別為:

(CEP2,CEL2,CEH2)

(22)

3.2 對比單一最優契約模型的討論

兼顧兩種類型的分離均衡下的最優契約{(FL2,δL2),(FH2,δH2)}與單一最優契約(F1,δ1)相比,具有以下幾個特征。

第四,在契約{(FL2,δL2),(FH2,δH2)}下,相比契約(F1,δ1)而言,股東的收益會上升,這由下式可以直觀看出:

(23)

單一契約忽略了對H型經理的激勵,此時進行偽裝可以獲得充分的額外收益。為了激勵H型經理提高努力水平以創造更高的利潤,通過設計契約{(FL,δL),(FH,δH)}以實現分離均衡,雖然L型經理的激勵受到一定程度的扭曲,但是H型經理會提供更高的努力水平,但相比混合時會損失一定的效用,這部分損失被轉給股東,最終會使得股東的期望收益上升。

第五,在契約{(FL2,δL2),(FH2,δH2)}或單一契約(F1,δ1),L型經理均只能獲得保留效用。無論是實現分離均衡的雙契約{(FL,δL),(FH,δH)}還是單契約(F,δ),L型經理的參與約束都處于束緊形式,均為保留收益A。而在雙契約{(FL,δL),(FH,δH)}下,在優化問題(10)中,L型經理的激勵相容約束ICL所對應的乘子在最優解中φL=0,分離均衡下的契約僅需要考慮對H型經理的激勵。因此,L型經理在兩種情形下均只能獲得保留效用。

4 針對高能力經理的單一契約

4.1 針對高能力經理的最優契約

結合前面分析可知,股東此時的優化問題為:

(24)

求解優化問題(24),可得最優契約及對應的最優努力水平:

(25)

進而可得股東、L型經理和H型經理的確定性等值分別為:

(CEP3,CEL3,CEH3)

(26)

這里,L型經理盡管選擇不接受契約,但還是能獲得保留收益A。

4.2 與基準模型及分離均衡模型的比較

股東僅針對H型經理而設計的單一契約,相比針對兩類經理的基準模型而言,盡管后者也是單一契約,但由于兼顧L型經理,激勵程度不足;相比分離均衡模型而言,此時最優契約盡管不需要對H型經理進行補償,但損失了L型經理努力所能創造的收益。具體體現在以下幾個方面。

第一,在三個模型中,L型經理均只能獲得保留收益。在單一契約(F3,δ3)下,L型經理會拒絕該契約而獲得保留收益A。若選擇接受該契約,收益反而會低于A,即該契約僅僅針對H型經理。

第二,H型經理的激勵不受到扭曲。與契約{(FL2,δL2),(FH2,δH2)}相比,顯然可知δ3=δH2且e3=eH2。因為契約(F3,δ3)僅針對H型經理,此時對H型經理的激勵與分離均衡下的激勵相同,都高于基準模型中對H型經理的激勵程度。

第三,H型經理此時僅能獲得保留收益。由于股東設計的契約(F3,δ3)僅針對H型經理,此時不需要考慮H型經理偽裝成L型經理的可能性,后者不會選擇接受該契約,因此也不需要給予H型經理真實顯示其類型而進行的補償。單一契約(F3,δ3)下,H型經理顯然只能獲得保留收益A。

第四,股東的期望收益與前兩種契約相比,取決于外生參數之間的關系。首先比較與分離均衡契約{(FL2,δL2),(FH2,δH2)}下的期望收益。由下式可知:

CEP2>CEP3

(27)

同理分析可知,對單一契約而言:

CEP1>CEP3

(28)

當L型經理的比例p足夠高時,對股東而言,忽略L型經理、只針對H型經理的單一契約(F3,δ3)并非明智的選擇。明顯得CEP2>CEP1,因此,兼顧兩類經理的分離契約{(FL2,δL2),(FH2,δH2)}才是股東的最優選擇。

5 數值模擬

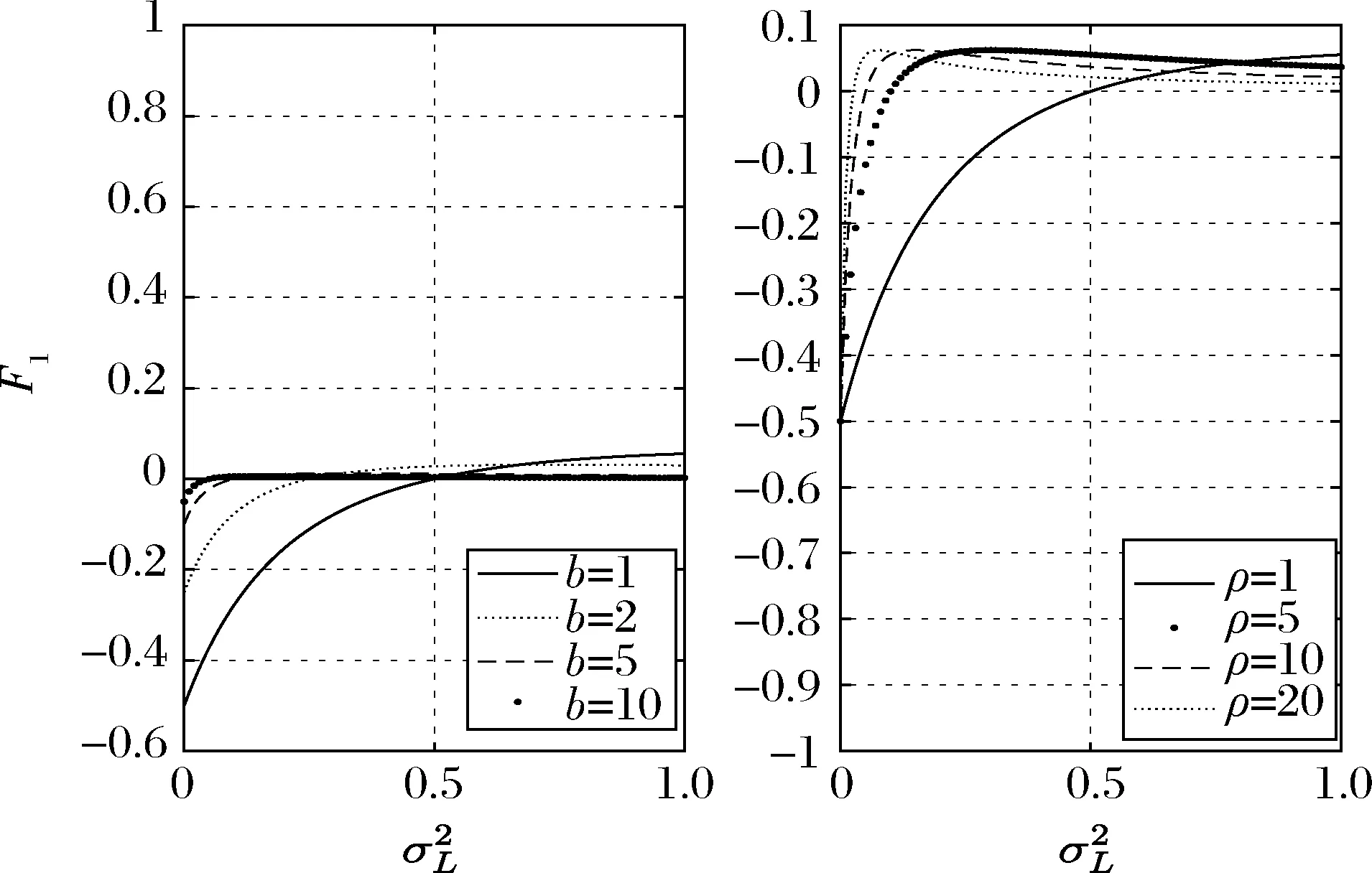

圖1 兼顧兩類經理的單一契約中不同參數對固定工資的影響

圖2 分離均衡下不同概率對L型經理固定工資的影響

圖3 分離均衡下不同概率對L型經理利潤分成的變化

圖4 分離均衡下不同概率對H型經理固定工資的變化

針對高能力經理單一契約(F3,δ3)的模擬與基準模型相同。同樣令A=0,ρ=1,b取四種不同值以及令b=1,ρ取四種不同值。若只針對H型經理設計契約,那么如同基準模型中的情況,經理的能力越強,獲得的固定工資越低,利潤分成比例越高。

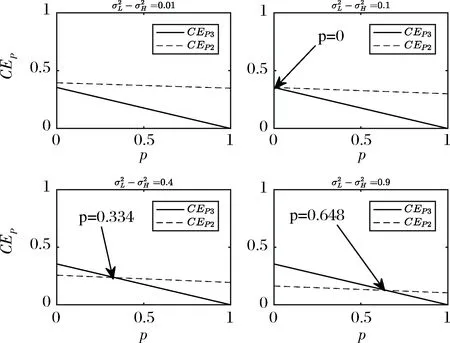

圖5 經理能力差距對股東契約選擇的影響

6 結語

本文假設市場中存在異質經理人,并以他們對利潤的風險控制水平的不同來代表經理的能力差異,并且同時考慮道德風險和逆向選擇下的最優薪酬設計問題。假設經理的效用為CARA效用函數,本文求出了單一契約的最優解和兩種契約下的分離均衡的顯式解。

本文發現分離均衡下的最優契約與針對兩類經理的單一契約相比,股東的期望收益得以提高。對低能力經理而言,激勵下降。而對高能力經理的激勵程度盡管提高了,利潤分成比例也變大,但其期望效用或確定性等值反而會下降,這是因為高能力經理因能力差異所獲得的補償由于契約對低能力經理的激勵程度下降而被扭曲。在單一契約下,股東設計契約沒有考慮能力差異,高能力經理會選擇偽裝成低能力經理以得到充分的偽裝收益。在分離均衡下,高能力經理不可能選擇偽裝,只能選擇激勵高的合約,其收益也會因為低能力經理的激勵程度下降而下降。

另外,本文認為股東在設計契約時,還存在僅針對高能力經理提供單一契約的情形。具體選擇分離均衡契約還是針對高能力經理的單一契約,主要取決于低能力經理所占的比例。只要低能力經理的比例足夠高,忽略該類經理所形成的收益損失也將會足夠高,這樣對股東而言,兼顧兩類經理的分離均衡契約將是股東的最優選擇。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

人大建設(2019年12期)2019-05-21 02:55:32

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

湖南農業(2016年3期)2016-06-05 09:37:36

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04

現代企業(2015年2期)2015-02-28 18:45:07