華伍股份并購安德科技動因及效果分析

2021-01-06 09:27:20陸益杰

廣西質(zhì)量監(jiān)督導報 2020年12期

陸益杰

(華東交通大學 江西 南昌 330000)

一、案例背景及并購過程

(一)華伍股份基本概況

江西華伍制動器股份有限公司(以下簡稱:華伍股份)成立于1992年,公司是目前國內(nèi)生產(chǎn)規(guī)模大、產(chǎn)品品種全、行業(yè)覆蓋面廣的龍頭企業(yè)。在江西區(qū)域工業(yè)制動器方面占據(jù)了很大的市場份額。

產(chǎn)品大量廣泛應用于港口、軌道交通、風力發(fā)電、冶金、礦山及建筑機械、水利電力工程、船舶及海洋重工、石油鉆采等行業(yè),并大量配套出口到全球92個國家和地區(qū)。

華伍股份是我國工業(yè)制動器行業(yè)現(xiàn)行國家標準的主起草單位,現(xiàn)行十項國家標準中有九項標準是由華伍股份起草。也是國內(nèi)行業(yè)A股上市公司。

在產(chǎn)品制造過程中,通過ERP系統(tǒng)的MRP運算機制,建立起統(tǒng)一的產(chǎn)供銷協(xié)調(diào)平臺,促使產(chǎn)供銷的計劃在統(tǒng)一平臺上擬定執(zhí)行,靈活調(diào)整安排生產(chǎn)計劃和采購計劃。通過MES系統(tǒng)的執(zhí)行,使作業(yè)計劃直達一線操作者和設備,實現(xiàn)了工業(yè)化與信息化的深度融合,實現(xiàn)從產(chǎn)品設計、工藝設計、作業(yè)計劃排程到生產(chǎn)加工過程、裝配測試的互連互通,產(chǎn)品信息、質(zhì)量信息公開透明、實時共享,與物流完全同步。

(二)并購基本情況

2016年5月17日晚,簽訂股權收購框架協(xié)議,擬以現(xiàn)金3億元收購四川安德科技有限公司100%股權。安德科技主營業(yè)務為發(fā)動機機匣和反推裝置,主要為大型軍工企業(yè)提供配套服務。協(xié)議約定了如在2016年8月15日之前未能簽署股權轉(zhuǎn)讓協(xié)議,則框架協(xié)議自行終止。

繼成立華伍航空科技后,軍工領域更有外延:2015年11月,公司與華科大產(chǎn)業(yè)集團和李仁府教授設立華伍航空科技,這是公司對軍工領域的首次布局。而此次收購安德科技則是公司軍工業(yè)務發(fā)展的重要一步,公告顯示安德科技具有裝備承制單位注冊證書、三級保密資格單位證書和武器裝備質(zhì)量認證體系等完成軍工資質(zhì),同時具有成發(fā)航空、中航飛機(15.380,-0.52,-3.27%)等一批核心客戶資源,可為公司進入航空航天高端裝備制造提供有利條件。此外,根據(jù)公告安德科技2016~2018年承諾凈利潤分別為2500萬、3250萬和4225萬元,也將顯著增厚公司業(yè)績。

二、華伍股份財務績效分析

(一)財務指標分析

1.償債能力分析

償債能力分析可以分為短期償債能力分析和長期償債能力分析,本文選取速動比率、流動比率、現(xiàn)金流比率、資產(chǎn)負債率等指標,通過對比華伍股份并購前后指標的變化,及與同行業(yè)上市公司同期財務指標對比,來分析并購活動對華伍股份償債能力的影響.

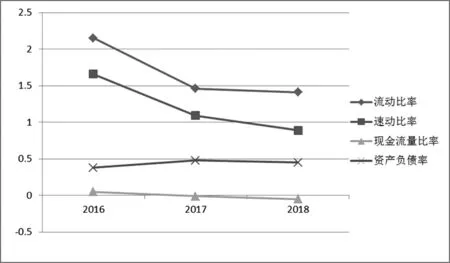

圖一 償債能力指標并購前后對比

資產(chǎn)負債率,是期末負債與資產(chǎn)的百分比,表示公司總資產(chǎn)中有多少資金是來源于向債權人借款。這個指標主要用來評價公司整體的負債水平,同時也反映債務人利用債權人資金的能力。通過圖一可以看出相比于2016年并購前企業(yè)的資產(chǎn)負債率從0.38上升到了2017年的0.48,再減少到了2018年末的0.45,可以看出企業(yè)的長期償債能力是有一定的減弱的,企業(yè)的負債占資產(chǎn)的比例是在增加的,也就是企業(yè)面臨著更大的還款和現(xiàn)金流壓力,但還保持著一個相對安全的資產(chǎn)負債率,對企業(yè)的經(jīng)營不會造成很大的影響。

流動比率是公司的流動資產(chǎn)與流動負債的比,可以衡量公司資產(chǎn)的流動性。流動比率是指流動資產(chǎn)占流動負債的比率,可以看出一個企業(yè)的短期償債能力,通過圖二可以看到企業(yè)的流動比率從并購前的2.15一直下降到了2018年的1.41,有一個很明顯的滑落,這也說明企業(yè)在并購了安德科技后,企業(yè)的短期償債能力狀況有很明顯的一個惡化,沒有有充足的流動資產(chǎn)來償還債務,企業(yè)有著難以償還債務的風險,說明企業(yè)經(jīng)營出現(xiàn)了一定的問題。

現(xiàn)金流量比率,經(jīng)營活動產(chǎn)生的現(xiàn)金流與流動負債的比是現(xiàn)金流量比率,是衡量企業(yè)短期償債能力的重要指標。華伍企業(yè)的現(xiàn)金流量比率在并購前是0.05,到2018年下降到了-0.05.企業(yè)在并購后2017年的經(jīng)營現(xiàn)金流凈額是負數(shù),說明企業(yè)經(jīng)營存在著一定的問題。

2.盈利能力分析

銷售凈利率是公司凈利潤與銷售收入的比率,該指標主要用衡量企業(yè)的經(jīng)營效率,反映了企業(yè)在扣除營業(yè)成本和相關費用的基礎上,企業(yè)通過經(jīng)營賺取利潤的能力。企業(yè)的銷售凈利率是在不斷下降的,從2016年并購前的9.38下降到了2017年的8.55,2018年甚至變成了-3.71,這是由于華伍股份在2018年有一大筆補償款未收回,這是因為企業(yè)在收購環(huán)宇園林25%股權時,對方承諾在2018年凈利潤不低于2億元,但卻沒達到這一指標,并且未按約定支付現(xiàn)金補償,因此計提了1.57億的壞賬準備,企業(yè)也有由盈轉(zhuǎn)虧,也導致了企業(yè)的銷售利潤率直線下滑。

總資產(chǎn)收益率是企業(yè)凈利潤和平均總資產(chǎn)的比率。它反映了企業(yè)綜合利用資產(chǎn)的情況,同時也用來衡量企業(yè)利用債權人和股東資金獲得利潤的能力。但也由于2018年的計提大量壞賬導致的凈利潤為負數(shù),總資產(chǎn)收益率也有個明顯的下降。

凈資產(chǎn)收益率是企業(yè)凈利潤與企業(yè)凈資產(chǎn)的比率,通常也稱為權益凈利率,體現(xiàn)的是股權資本的收益率,是衡量企業(yè)盈利能力的重要指標。企業(yè)的凈資產(chǎn)周轉(zhuǎn)率從2016年的3.74下降到了-8.72。

綜上所述,企業(yè)的盈利能力受到了計提的大額減值損失的影響,但這與企業(yè)并購安德科技并沒有直接的聯(lián)系,因此參考價值不大,企業(yè)計提的壞賬準備何時能轉(zhuǎn)回也是很關鍵的。

(二)杜邦分析法分析

本節(jié)選取了2016年和2017年的財務數(shù)據(jù),通過計算企業(yè)關鍵財務指標,運用杜邦分析法分析關鍵財務指標的變化及其驅(qū)動因素,以更加清晰地分析并購活動對華伍股份短期財務績效的影響。為什么不選擇2018年的數(shù)據(jù),這是因為2018年計提的壞賬準備屬于特別的事項。因此2018年的凈資產(chǎn)收益率參考意義不大。

1.杜邦分析

凈資產(chǎn)收益率從4.54下降到了4.09,這是由于什么所導致的呢,讓我們從各個指標進行分析。首先企業(yè)的收入從2016年的59434上升到了2017年的67993,企業(yè)的利潤也是在上升的,因此銷售凈利率從7.81上升到了8.56,企業(yè)的盈利能力是在增強的。其次企業(yè)的總資產(chǎn)周轉(zhuǎn)率從0.36下降到了0.28,這是由于企業(yè)的平均資產(chǎn)從2016年的212028萬元增加到了2017年的263787萬元,企業(yè)的營運能力是在下降的,而造成這種下降的主要原因是企業(yè)大量的應收賬款和應收票據(jù)沒有收回,而且應收賬款較多,因此影響了企業(yè)的正常的周轉(zhuǎn),企業(yè)的權益乘數(shù)也是由2016年的1.67上升到了2017年的1.99,這也是與企業(yè)資產(chǎn)的激增有關,企業(yè)大量的應收賬款也為2018年突然的計提的壞賬埋下了伏筆,最后企業(yè)的凈資產(chǎn)收益率也從4.54下降到了4.09。通過分析也可以看出企業(yè)在并購了安德科技后它的盈利能力是有所加強的,但營運能力和償債能力都是下降的,也導致了凈資產(chǎn)收益率最終的減少。

(三)并購結論與建議

(一)研究結論

本文通過對華伍股份并購安德科技的介紹,分析了并購的背景及動因,利用財務指標分析法、杜邦分析法分析了此次并購給華伍股份帶來的影響,通過選取了并購前后 3 年的相關財務指標數(shù)據(jù)進行對比分析,研究本次并購活動對華伍股份長期財務狀況的影響。其中得出了以下幾點結論:

(1)企業(yè)在并購后企業(yè)的盈利能力較之前有所增長,但還不夠明顯,但企業(yè)的盈利能力,資產(chǎn)的周轉(zhuǎn)效率有所下降,企業(yè)的資產(chǎn)負債率,流動比率等一系列代表償債能力的指標都有所下降,企業(yè)整體的凈資產(chǎn)收益率也在下降,可見這次并購并沒有起到增強企業(yè)經(jīng)營能力的作用,也并沒有對企業(yè)的發(fā)展起到促進的作用,沒有發(fā)揮并購的整合協(xié)同效應。企業(yè)希望通過并購實現(xiàn)持續(xù)穩(wěn)定的發(fā)展的目標也沒有達到。

(2)企業(yè)雖然并購后各項財務指標都有所下降,并購對公司并沒有產(chǎn)生積極的影響,但華伍股份在行業(yè)內(nèi)的地位還是不可撼動的,企業(yè)仍在行業(yè)內(nèi)占據(jù)著較高的市場份額和品牌影響力,我們有理由相信華伍股份在經(jīng)過一系列的調(diào)整后能夠合理的利用安德科技在航天領域的優(yōu)勢擴大自己的規(guī)模和市場份額。

(二)研究啟示

華伍股份在并購安德科技時只考慮了目標企業(yè)在航天領域的優(yōu)勢,但卻沒考慮并購后的資產(chǎn)整合和與自身的合適程度。并購交易完成只是并購成功的第一步,并購能否成功主要還要看并購后的整合,并購目標能否實現(xiàn)。企業(yè)在并購后并沒有對安德科技提供足夠的資金和人員上的幫助,因此安德科技為華伍股份所創(chuàng)造的利潤也相當有限,甚至還占用了一部分資金,沒有起到并購的效果。

華伍企業(yè)大量的應收賬款也使得企業(yè)的周轉(zhuǎn)十分緊張,應收賬款占據(jù)了很大的現(xiàn)金流,多年的應收賬款甚至會產(chǎn)生壞賬,企業(yè)需要對這些應收賬款采取一定的措施,在銷售貨物時盡量采用現(xiàn)銷的方式,縮短應收賬款的期限,利用現(xiàn)金折扣等方法鼓勵企業(yè)盡早付款,盡量向信譽良好的企業(yè)銷售貨物,避免應收賬款的難以收回。

華伍還需要在完成并購后還需要對企業(yè)的文化和人員進行整合,文化和人才的融合保證了經(jīng)營的穩(wěn)定,穩(wěn)定了企業(yè)的管理層,有利于并購后的整合和公司各項業(yè)務的開展。

猜你喜歡

發(fā)明與創(chuàng)新(2022年30期)2022-10-03 08:40:56

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

電子制作(2018年18期)2018-11-14 01:48:24

人大建設(2018年6期)2018-08-16 07:23:10

少兒科學周刊·兒童版(2017年9期)2018-03-15 15:00:11

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

兒童故事畫報·發(fā)現(xiàn)號趣味百科(2017年4期)2017-06-30 12:41:53

山東工業(yè)技術(2016年15期)2016-12-01 05:31:22

兒童故事畫報·發(fā)現(xiàn)號趣味百科(2016年6期)2016-08-19 06:35:19

兒童故事畫報·發(fā)現(xiàn)號趣味百科(2015年10期)2016-01-20 00:47:36