關于央行數字貨幣研究的全球探索

2021-01-07 03:52:32高爽

吉林金融研究 2020年11期

關鍵詞:研究

高 爽

(中國人民銀行長春中心支行,吉林長春 130051)

2020年,新冠肺炎疫情肆虐全球,各國經濟都遭受到了前所未有的沖擊。由于接觸式的支付方式已被證實存在傳播新冠病毒的隱患,為了衛生安全和效率考慮,國際清算銀行(BIS)4月發布報告鼓勵各國央行在新冠病毒疫情期間推動央行數字貨幣和數字支付的研發。

一、各國央行對數字貨幣的研究現狀

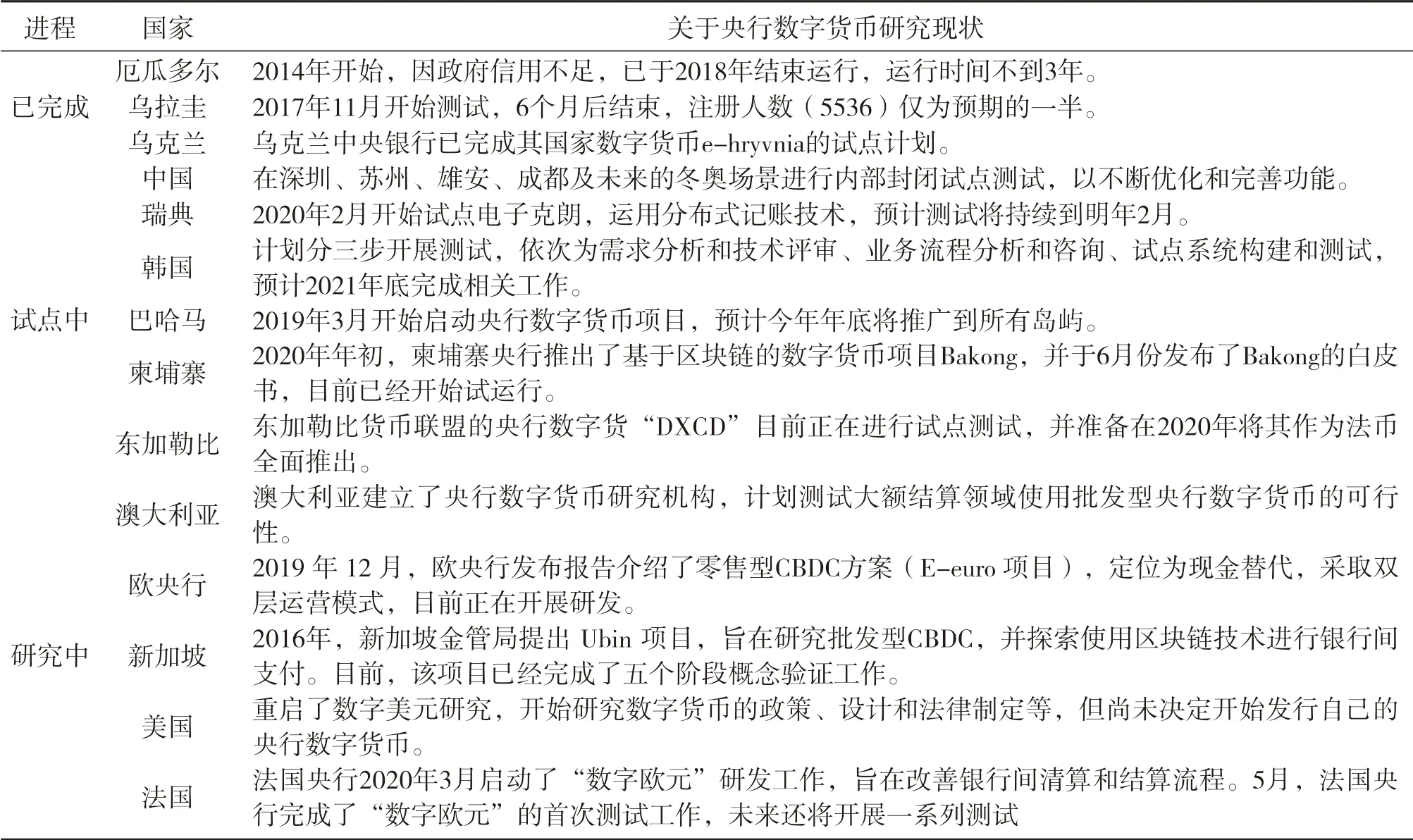

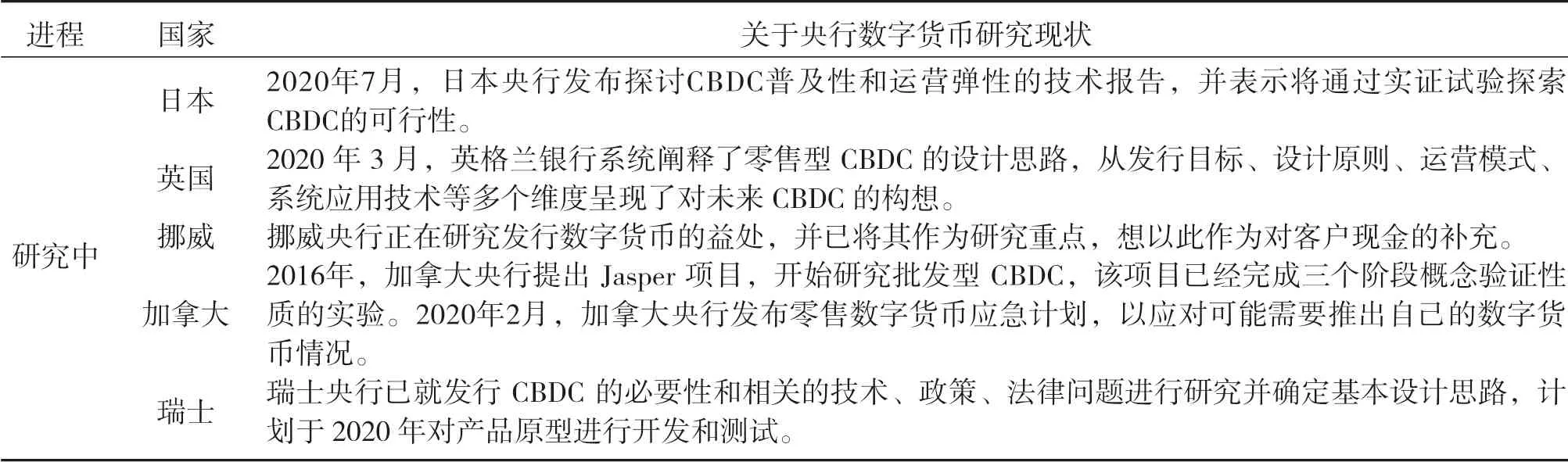

2020年,央行數字貨幣(CBDC)的競爭日漸白熱化。一方面,加入CBDC賽道的隊伍明顯壯大。根據國際清算銀行關于CBDC的調查顯示,在66個覆蓋了全球75%人口和90%經濟產出的國家中央銀行中,約有80%的央行目前(或即將)從事數字貨幣研究工作,其中,10%的央行即將發行本國法定數字貨幣。另一方面,各國在CBDC上的研究和進展不斷,各國央行以及國際性金融組織開始頻繁互動,共同研究數字貨幣相關技術與政策,全球共振模式已開啟。下表梳理了多個國家央行關于數字貨幣研究進展情況。

表1 多國央行數字貨幣研究進展情況統計表

(—表1續)

二、主要國家對央行數字貨幣的研究現狀

(一)美國

美聯儲對央行數字貨幣態度逐漸趨于開放。今年年初,美國啟動了 “數字美元計劃”,該計劃由非營利組織數字美元基金會 和咨詢機構埃森哲于去年早期聯合發起的,旨在探索美國央行數字貨幣。2月份,美聯儲理事萊爾·布雷納德在其演講中表示,鑒于美元在國際貨幣體系中的重要作用,美聯儲必須走在央行數字貨幣研究與政策制定的前沿。5月28日,“數字美元計劃” 發布了白皮書,詳細描述了對于美元代幣化的需求和構建數字美元系統的潛在路徑。

白皮書指出,數字美元計劃并不試圖改變美國當前的貨幣體系,而是希望能在現有監管范圍內開展工作。白皮書對比了賬戶模式和代幣模式下的美國央行數字貨幣,并更認可美元代幣化形式,該形式可與與現有資金一起運營。該白皮書還指出,美國央行數字貨幣應該保持現有的雙層架構,通過商業銀行和受監管的貨幣發送者進行數字貨幣分發工作。技術上,美國央行數字貨幣更支持分布式賬本技術。美聯儲還在繼續探索能夠同時追求適當監管和隱私利益的技術解決方案。

該白皮書還列出了一些可以增加實質價值的數字美元初始用例,包括國內支付、國際支付、政府補助,并打算進一步完善這些用例,并確定潛在的試點,以測試價值假設并為設計決策提供信息。

(二)瑞典

由于現金使用量下降,瑞典央行于2017年啟動了電子克朗(e-krona)項目研究,作為現金的補充形式。2020年2月21日,瑞典央行宣布開始電子克朗測試,即在試點環境中展示普通大眾如何使用電子克朗,該測試預計將持續到2021年2月,到時瑞典央行將對發行電子克朗、如何設計電子克朗或使用何種技術作出具體決策。

目前e-krona項目已經完成兩個階段的研究。該項目采取雙層運營體系,第一層為瑞典央行向銀行等網絡參與者發行電子克朗,第二層為銀行等參與者向最終用戶分發電子克朗。與今天的現金類似,只有瑞典央行才能發行和贖回電子克朗。網絡參與者可以在瑞典央行的結算系統RIX中支付儲備金,以換取相同數量的電子克朗,然后網絡參與者向最終用戶分發電子克朗,用戶可以在電子錢包中持有電子克朗,并通過智能手機、可穿戴智能設備上的移動應用程序進行支付等行為。

電子克朗采用獨立網絡運行,只有瑞典央行可以批準并向該網絡添加新參與者。網絡中的所有交易均與現有支付網絡分開發生。另外,該項目技術基于R3公司的Corda 平臺,其不同于私人加密貨幣的分布式賬本技術,它是一種為金融企業開發的區塊鏈技術,采取授權制運行模式,只有瑞典央行有權批準并向測試網絡添加新的參與者。

(三)英國

英國一直在金融領域保持領先優勢。作為經濟構成中70%依靠服務業尤其是金融服務業的國家,英國從主客觀各方面都希望不斷加大金融領域創新,特別是以比特幣為代表的數字貨幣興起,更是引發了英國央行的關注,英國央行目前已將數字貨幣列為研究日程中的重點事項。

2020年3月,英國央行對外發布了一份報告《中央銀行數字貨幣的機遇,挑戰和設計》,系統闡釋了零售型央行數字貨幣的設計思路,從發行目標、設計原則、運營模式、系統應用技術等多個維度呈現了對未來央行數字貨幣的構想。英國央行指出,未來發行的數字貨幣是對貨幣形態和相關支付基礎設施的創新,將采取與私營部門合作的模式,以作為現金的補充,提升央行實現政策目標的能力。

英國央行認為,盡管央行數字貨幣帶來了許多機遇,但它也可能會給維持貨幣和金融穩定帶來巨大的挑戰。英國央行目前正在進行的數字貨幣項目主要集中研究:一是對支付領域的影響,了解央行數字貨幣可以為支付用戶和整個經濟體帶來的好處;二是對貨幣和金融穩定的影響,量化央行數字貨幣對貨幣政策和金融穩定的好處和影響,并確定降低風險的方法;三是央行數字貨幣的功能和標準,改進央行數字貨幣的設計以最大程度地提高收益和最大程度地降低風險,并確定公共和私營部門的適當角色;四是探索最適合支持央行數字貨幣運行的技術。

三、發行央行數字貨幣面臨的挑戰

一是法律問題。央行數字貨幣作為一種全新的貨幣形式,又與非法定數字貨幣的運行管理存在差異,所以現行的法律法規不能完全適用數字貨幣的運行和管理要求。因此,需要考慮基于央行數字貨幣的特點以及運行中存在的風險,完善現有的法律制度或者制定新的監管制度等。

二是隱私問題。發行央行數字貨幣需要平衡隱私和執法監督之間的關系,如果系統的匿名性高,這樣的系統有吸引力,但卻會促進違法行為,從監管的角度來看是不可取的,而且會逐漸損害貨幣本身的價值。相反,設計用于全面監測和追蹤的系統可以實現監管和安全的廣泛目標,但這種透明度將降低其吸引力,會阻礙用戶的貨幣需求。如何能夠同時追求適當監管和隱私利益的技術解決方案還需進一步探索。

三是安全問題。由于央行數字貨幣代表國家信用,如果一旦出現問題,將嚴重打擊公眾的信任,削弱中央銀行的公信力,也會阻礙數字貨幣的發展。因此,中央銀行應著重考慮數字貨幣的系統安全,確保發行、使用、交易、存儲等各個環節的安全可靠。

四是影響問題。中央銀行發行數字貨幣對現有貨幣體系產生的影響,對貨幣政策產生的影響、對金融體系的影響、對現行支付系統的影響都需要進行反復檢驗論證,確保正面效應高于負面效應。

數字貨幣作為金融與科技的創新產物,其未來有著廣闊的發展前景和優勢。并且國際研究表明,數字貨幣已被很多國家列為研究重點,待時機成熟,技術可行,運用得當,必會成為未來貨幣的一種重要形式,成為新經濟模式的一種重要載體。

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

遼金歷史與考古(2019年0期)2020-01-06 07:45:20

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

電子制作(2018年11期)2018-08-04 03:26:04

汽車工程學報(2017年2期)2017-07-05 08:13:02

國際商務財會(2017年8期)2017-06-21 06:14:14

電子制作(2017年23期)2017-02-02 07:17:19