具有隨機保費和交易費用的最優投資-再保險策略

2021-01-07 01:23:18楊鵬杜挺

應用數學 2021年1期

楊鵬,杜挺

(1.西京學院理學院,陜西 西安710123; 2.西安交通大學數學與統計學院,陜西 西安710049)

1.引言

最優投資-再保險策略選擇問題,是金融數學的一個研究熱點.該問題的研究框架是,保險公司通過再保險減少風險,通過投資增加財富,在最大化或最小化一些目標函數下,求得最優投資和再保險策略.文[1]應用隨機控制理論研究了擴散風險模型的最優投資問題,獲得了最優投資策略和值函數的顯式解.文[2]研究了和文[1]類似的問題,區別在于考慮投資時假設含有多個風險資產并且考慮了再保險,文[2]也獲得了最優投資和再保險策略以及值函數的顯式解.最近,有很多學者研究了最優投資-再保險問題.文[3]研究了CEV模型下的最優投資-再保險問題;文[4]研究了保險市場和金融市場具有相依情形下的投資-再保險問題; 文[5]研究了最優投資超額損失投資-再保險問題; 文[6]研究了投資者只能獲得部分信息下的最優投資-再保險問題.

在上述文獻中,保險公司的保費收入都是常數,然而實際中保險公司的保費收入不一定是常數.比如在汽車保險中,保險公司制定下一年的保費通常依據上一年的理賠情況; 養老保險保費的繳費每年也都是動態變化的.因此,考慮隨機保費才更符合實際.文[7]研究了隨機保費風險模型,最近研究隨機保費風險模型的文獻越來越多.文[8]研究了隨機保費風險模型的折現懲罰函數; 文[9]研究了收入和損失具有相依性下,隨機保費風險模型的折現懲罰函數; 文[10]研究了隨機保費風險模型的最優分紅策略; 文[11]研究了隨機保費風險模型的破產概率.

據我們所知,目前還沒有學者研究隨機保費風險模型的最優投資-再保險策略選擇問題,因此本文對該問題進行了研究.考慮再保險時,大部分學者都是按期望值原理計算再保險保費.但是,期望值原理計算再保險保費,只考慮到了理賠的期望沒考慮理賠的方差.基于對期望值原理的改進,本文按照方差原理計算再保險保費.保險公司在投資時,買賣股票是需要傭金、印花稅、過戶費的,即買賣股票是有交易費用的,尤其是頻繁交易時,交易費用是很大的.因此在風險資產上投資時,應考慮交易費用,考慮交易費用才更符合實際情況.然而,在最優投資-再保險問題中,考慮交易費用的文獻還非常少.具我們所知,只有文[12]對擴散風險模型,考慮了含交易費用的最優投資-再保險問題.本文對文[12]的模型進行推廣,研究了隨機保費收入下,跳-擴散風險模型帶交易費用的最優投資-再保險問題.

2.模型和Hamilton-Jacobi-Bellman(HJB)方程

在現實中受一些不確定因素和保險公司推出的一些激勵措施的影響,保險公司的保費收入一般具有隨機性,因此考慮隨機保費收入更符合實際.文[7]在Cram′er-Lundberg保險模型中引入了隨機保費,本文把文[7]的模型推廣到跳-擴散風險模型,即考慮如下帶隨機保費的跳-擴散風險模型

其中{N1(t),t ≥0}是參數為λ1>0的泊松過程,表示到時刻t為止收到的保費次數; {Sk,k =1,2,···}是一列獨立同分布的(嚴格)取正值的隨機變量,Sk表示第k次保費收入額,其通常的隨機變量記為S,共同分布為G(s),密度函數為是到時刻t為止收到的總的保費; {Yi,i=1,2,···}是一列獨立同分布的(嚴格)取正值的隨機變量,其通常的隨機變量記為Y,共同分布為F(y),密度函數為f(y),F(0) = 0,Yi表示第i次賠付的大小; {N(t),t ≥0}是參數為λ >0的泊松過程,表示到時刻t為止總的索賠發生次數; {,t ≥0}是標準布朗運動,表示不確定的收益或損失,β ≥0是常數.此外,假設{Yi,i = 1,2,···},{N(t),t ≥0},{N1(t),t ≥0},{Sk,k =1,2,···}和{,t ≥0}是相互獨立的.{Xt,t ≥0}為保險公司在t時刻的盈余.

再保險是保險公司分散風險的主要方式,因此我們下面考慮再保險.本文考慮的再保險方式是比例再保險,保險公司再保險的比例為(1-a(t)),a(t)為保險公司的自留比例,0 ≤a(t)≤1.也就是說在每次發生理賠時,保險公司支付100a(t)%,同時再保險公司支付剩余的100(1-a(t))%.再保險公司為保險公司分擔一部分理賠,保險公司則需要向再保險公司支付一定的保費,再保險保費按照方差原理計算,即(1-a(t))λμ1+α(1-a(t))2λμ2,其中α >0為一常數,μ1=E(Y),μ2=E(Y2).考慮比例再保險后,保險公司在t時刻的盈余變為

在金融市場上投資是保險公司增加財富的主要方式.本文考慮的金融市場由n+1個金融資產組成,其中一個是無風險資產(如: 債券),時刻t的價格為{B(t),t ≥0}滿足方程dB(t) =r0B(t)dt,這里r0>0為無風險利率.n個風險資產(如:股票),在時刻t時的價格為{Si(t),t ≥0},i=1,2,··· ,n,它們滿足下面的隨機微分方程

其中ri≥ r0,σij> 0為常數,是n維布朗運動,假設j =0,1,2,··· ,n相互獨立.{Ft,t ≥0} 是,j =0,1,2,··· ,n生成的自然流.

為了使投資問題求解方便,很多文獻在考慮投資時都沒有考慮交易費用.然而在現實中,投資經常存在交易費用.因此,本文買賣風險資產時考慮交易費用,設θb(t) =[θb1(t),θb2(t),··· ,θbn(t)]′和θs(t) = [θs1(t),θs2(t),··· ,θsn(t)]′分別為買和賣風險資產的交易費用,即買一個單位的風險資產i將花費(1+θbi(t))Si(t)的費用,賣一個單位的風險資產i將得到(1 - θsi(t))Si(t)的收益.設πb(t),πs(t)分別為買和賣風險資產的資金,這里πb(t) =所以在風險資產上的投資額為πb(t)-πs(t).因為不能同時買賣風險資產,所以有=0.本文我們禁止賣空(no-shorting),即要求≥0,i = 1,2,··· ,n.若某個<0),則表示投資者以利率r0從銀行貸款,來對沖的部分.

我們選取再保險時保險公司的自留比例a(t)和保險公司在風險資產上的投資額πb(t),πs(t)作為控制變量.為了書寫簡潔,記πb:=πb(t),πs:=πs(t),a:=a(t),以及π :=(a,πb,πs).一旦π被選定了,則保險公司的財富過程變為

其中I是n維單位列向量,r =(r1,r2,··· ,rn)′,D =(σij)n×n,A′為A的轉置.

定義2.1一個策略π稱為可行的,如果π關于流{Ft,t ≥0}是可料的,且對于t ≥0,過程π滿足下面三個條件: 1) 幾乎處處有幾乎處處有∞; (3) 0 ≤a(t)≤1.所有可行的策略記為Π.

假設保險公司的目的是,尋找最優再保險和投資策略使投資終止時刻T時財富的期望效用最大.設效用函數為這里δ >0,γ >0.顯然有u′>0,u′′<0.記Vπ(t,x)為時刻t,盈余為x,策略為π時,終止財富的期望效用,即目標是尋找最優的值函數

和最優的策略π*使得

類似于文[13],可得下面的HJB方程和檢驗定理.定理的證明參考文[13],本文不再證明.

定理2.1假設由(4)定義的值函數V(t,x)關于t是連續可微,關于x是二次連續可微的函數,則V(t,x)滿足下面的HJB方程

邊界條件

這里Vt,Vx,Vxx分別為V(t,x)關于t的一階導數,關于x的一階導數和關于x的二階導數,且B1= (r1- r0- θb1,r2- r0- θb2,··· ,rn- r0- θbn)′,B2= (r1+ r0- θs1,r2+ r0-θs2,··· ,rn+r0-θsn)′.

定理2.2(檢驗定理) 設W(t,x) ∈C2是一凹函數,為HJB方程(6)的解,滿足邊界條件(7),則W(t,x)恰好等于最優值函數V(t,x).進一步,若π*使得

則π*是最優的策略,也就是W(t,x)=V(t,x)=Vπ*(t,x).

3.最優投資和再保險策略

為了得到最優的投資和再保險策略,首先給出下面的定理3.1.

定理3.1下面關于a的方程

證設

則

因此,l(a)是關于a單調遞減的凹函數.又因為

下面給出本文的主要結果.

目前我國反腐敗法律制度黨內立法多、國家立法少,黨內制度又往往不能及時轉化為國家法律法規,因而其強制性和約束力偏弱。理順二者的關系:一是要處理好憲法與的黨內反腐法規關系;二是要處理好國家反腐立法與黨內反腐立法的互動關系;三是要處理好黨內反腐法規與國家法律有關反腐規定的互補關系;四是要嚴格區分黨內反腐立法和國家反腐立法的權限;五是要構建黨內立法與國家立法的銜接機制;六是要適時把成熟的黨內法規上升為國家法律;七是要加強黨內執法和國家執法過程中的聯系與溝通;八是要建立黨內違章審查制度。

定理3.2對于財富過程(3),最優比例再保險策略a*為下述方程的根

最優投資策略為

最優的值函數為

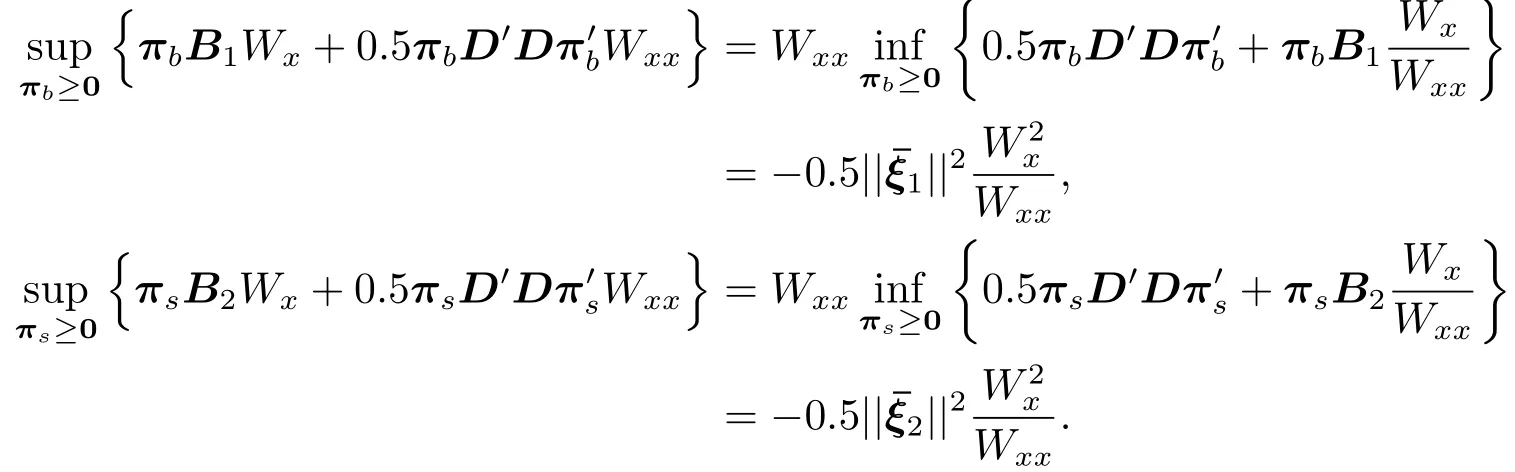

證設W(t,x) ∈C2是一凹函數,為HJB方程(6)的解,滿足邊界條件(7).由文[12]中的引理1-4,我們有

與文[12]類似的,最優投資策略滿足下式

把(14)式代入(6)式,得到

和文[1]類似的,假設W(t,x)滿足如下形式

這里h(·)是一個確定的函數,它使得(16)式是(15)式的一個解,且h(0)=0.從(16)式,我們可以得到

把(16)式和(17)式代入(15)式,有

設

(19)式兩端從t到T求積分可得h(T -t)滿足(13)式.h(T -t)代入(16)式,由定理2.2,得值函數V(t,x) = W(t,x),且滿足(12)式.W(t,x)代入(14)式,得到最優投資策略滿足(11)式.證畢.

4.數值計算及經濟分析

本節通過數值計算,解釋模型參數對最優策略的影響,并進一步給出結果的經濟意義.

設保費收入和理賠額的分布都服從參數為1的指數分布,即G(s) = 1 - e-s,s >0,F(y)=1-e-y,y >0.根據方程(9),我們得到最優比例再保險策略a*滿足下面的方程

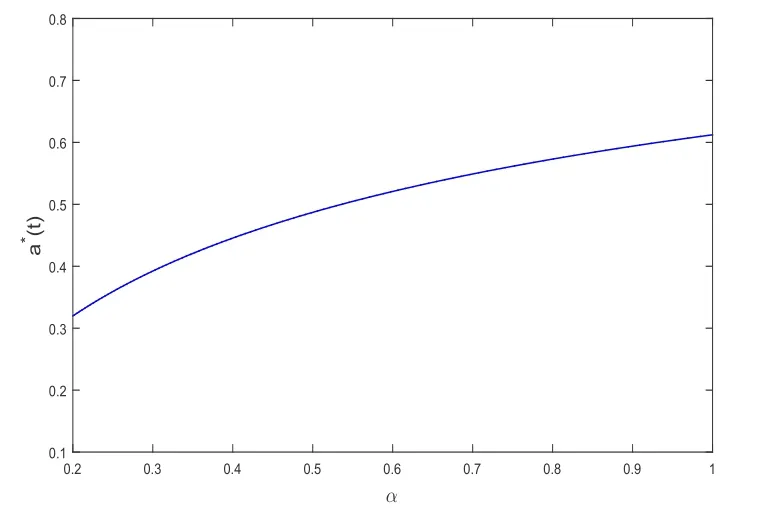

例1設r0= 0.05,T = 5,t = 1,γ = 0.5,則由(20)式可得α對最優再保險策略a*(t)的影響,結果見圖1.從圖1中可以看出,a*(t)關于α是單調遞增的.α越大,說明再保險的保費越高;因此,隨著α增加,保險公司將減少再保險的比例,即保險公司自留比例增大.

圖1 α對a*(t)的影響

圖2 γ對a*(t)的影響

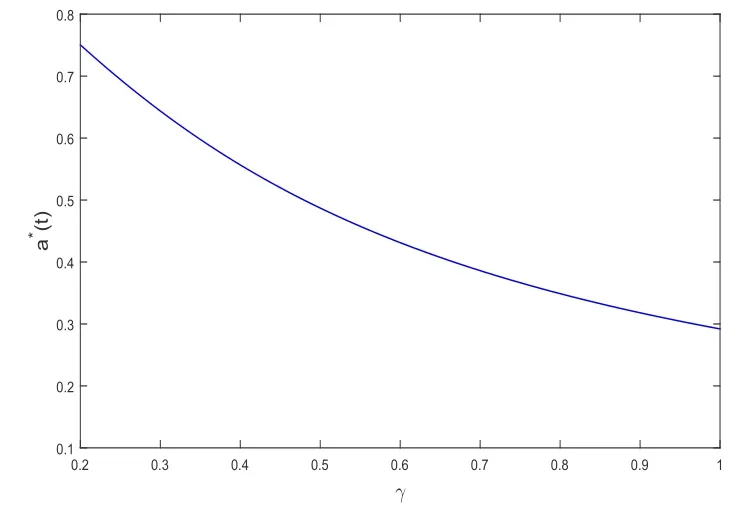

例2設r0= 0.05,T = 5,t = 1,α = 0.5,則由(20)式可得γ對最優再保險策略a*(t)的影響,結果見圖2.從圖2可以看出,a*(t) 關于γ是單調遞減的.γ 是絕對風險厭惡參數,γ越大,保險公司所承受的風險越大.因此,當γ增大時,保險公司更希望通過再保險轉移理賠風險,即保險公司自留比例減少.

圖3 α和γ對a*(t)的聯合影響

圖4 r0對a*(t)的影響

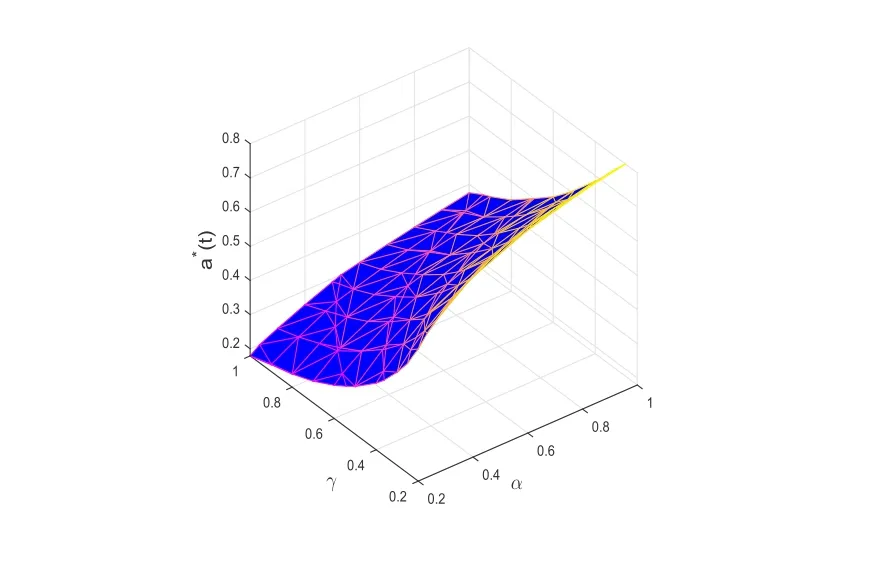

例3設r0= 0.05,T = 5,t = 1,圖3進一步解釋了α和γ對最優再保險策略的聯合影響.從圖3可以看到,相對α來說,γ 對最優再保險策略的影響更大.這說明,當再保險公司增加保費時,如果保險公司面臨的不確定因素增大,保險公司更愿意尋求再保險公司抵御理賠風險.

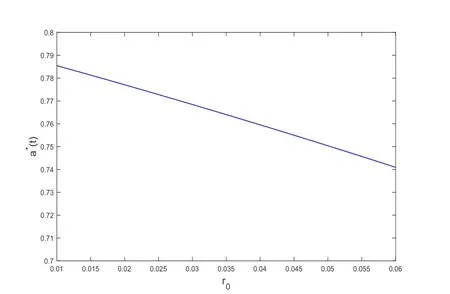

例4設T = 5,t = 1,α = 0.5,γ = 0.2,則由(20)式可得r0對最優再保險策略a*(t)的影響,結果見圖4.從圖4可以看出,a*(t)是r0的減函數.r0是無風險利率,r0越大,保險公司從無風險資產的期望收益越大.收益增大了保險更不愿意承擔風險,因此更希望尋求再保險公司來抵御理賠風險.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中學生數理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

科技傳播(2019年22期)2020-01-14 03:06:54

小學生作文(低年級適用)(2019年9期)2019-10-08 08:37:10

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

數學大世界(2018年1期)2018-04-12 05:39:14

- 應用數學的其它文章

- 一種新的二次約束二次規劃問題的分支定界算法

- 一類分數階Kirchhoff型方程Schwarz對稱基態解的存在性

- 矩陣偽譜的新定位集及其在土壤生態系統的應用

- The Uniform Boundedness and Convergence for the Core Inverses of Linear Operators in Banach Spaces

- Impulsive Control for One Class of the Incommensurate Conformable Fractional Order System with Discontinuous Right Side

- Existence and Stability of Positive Solutions to Nonlinear Delay Integro-Differential Equation on Time Scales