全球非均衡復蘇下:美聯儲政策轉向對新興市場和發展中經濟體的影響與應對

2021-01-13 05:01:33莫里斯·奧布斯特菲爾德

金融發展研究 2021年12期

莫里斯·奧布斯特菲爾德

摘? ?要:目前全球非均衡復蘇的趨勢越來越明顯。新冠肺炎疫苗接種速度緩慢對新興市場和發展中經濟體的復蘇進程產生了較為嚴重的負面影響。美國等主要發達經濟體不斷增大的通貨膨脹壓力、美聯儲貨幣政策突然轉向、美元持續走強等因素可能對新興市場和發展中經濟體形成沖擊。世界各國政府應提前做好應對準備,密切關注美聯儲及其他主要發達國家貨幣政策變動情況,改善向新興市場和發展中經濟體的流動性供給機制,及時足量地向其提供新冠肺炎疫苗,增加對其基礎設施建設投資,以降低全球復蘇的非均衡性。

關鍵詞:非均衡復蘇;貨幣政策;政府債務;金融同期

中圖分類號:F830? 文獻標識碼:B? 文章編號:1674-2265(2021)12-0041-04

DOI:10.19647/j.cnki.37-1462/f.2021.12.005

一、引言:全球非均衡復蘇

目前全球非均衡復蘇趨勢越來越明顯。新興市場和發展中經濟體的資本流入保持著良好勢頭,但由于新冠肺炎疫苗接種速度緩慢,對其復蘇進程產生了較為嚴重的負面影響,并且增加其公共財政壓力。在過去一年半的時間里,新冠肺炎疫情及其所造成的財政壓力,已經使一些新興市場和發展中經濟體不堪重負。

最近一個時期,主要發達經濟體通貨膨脹壓力不斷增大,如果其貨幣政策突然轉向,可能對新興市場和發展中經濟體形成沖擊。具體講,如果主要發達經濟體,尤其是美國,大幅加息,可能會使新興市場和發展中經濟體流動性風險上升,并引發債務危機。

世界各國政府應當做好準備,關注和改善向新興市場和發展中經濟體的流動性供給機制,切實防范債務危機。如果發達國家能夠及時足量地向新興市場和發展中經濟體提供新冠肺炎疫苗,增加對其基礎設施建設投資,全球經濟復蘇不均衡的情況就有可能得到改善。

二、新興市場和發展中經濟體:還沒有真正走出疫情困境

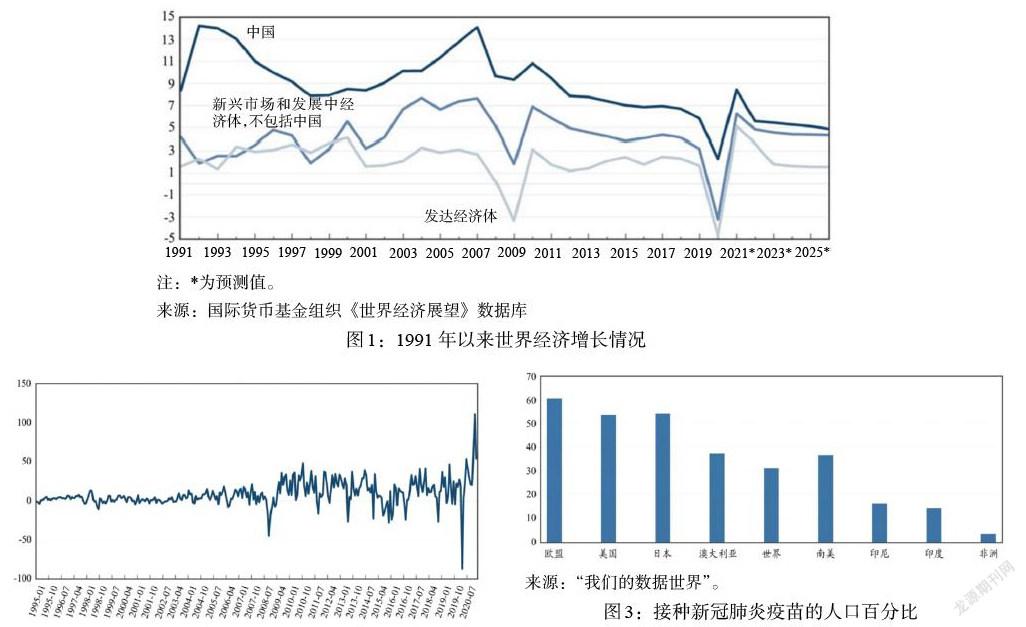

無論是在全球金融危機期間,還是在新冠肺炎疫情沖擊面前,新興市場和發展中經濟體都表現出一定的韌性。雖然經濟增長速度放緩,并且多數國家在 2020 年變成負增長(見圖1),但是,全球金融危機沒能沖垮這些國家。在新冠肺炎疫情應對中,新興市場和發展中經濟體采取了與發達經濟體相近的政策措施,包括降息、量化寬松、宏觀審慎監管和直接信貸支持等,也取得了一定成效。

2020年 3 月,在新冠肺炎疫情沖擊下,新興市場和發展中經濟體的投資組合資本曾經大量外逃(見圖2),流動性風險和債務危機似乎迫在眉睫。后來,隨著美聯儲等主要發達國家的中央銀行實施擴張性財政政策和量化寬松貨幣政策,向金融市場注入流動性,使資本流動方向發生逆轉,投資組合資本再次大量進入新興市場和發展中經濟體。正如圖2所示,自2020年第三季度以來,新興市場和發展中經濟體的資本流入和資本流出,都呈現出大幅波動的態勢。

從某種意義上講,大量資本流入使新興市場和發展中經濟體避免了一次可能發生的經濟災難。隨著世界經濟恢復,美國和一些歐洲國家的通貨膨脹壓力持續增大,中央銀行退出量化寬松操作、收緊貨幣政策勢在必行。全球非均衡復蘇對新興市場和發展中經濟體再次構成嚴重威脅,那種認為新興市場和發展中經濟體已經走出疫情困境的觀點是錯誤的。

三、美國經濟恢復、美聯儲政策轉向、美元走強及其對新興市場和發展中經濟體的影響

全球經濟復蘇不平衡的一個重要原因是,新興市場和發展中經濟體在推出新冠肺炎疫苗方面進展緩慢。圖3表明,美國和歐盟國家較高的疫苗覆蓋率,支持了他們較快的經濟復蘇,并為其退出量化寬松操作、實行貨幣緊縮創造了條件。現在新興市場和發展中經濟體的疫苗接種形勢仍然嚴峻,對當前的經濟恢復和未來的經濟增長都造成傷害。

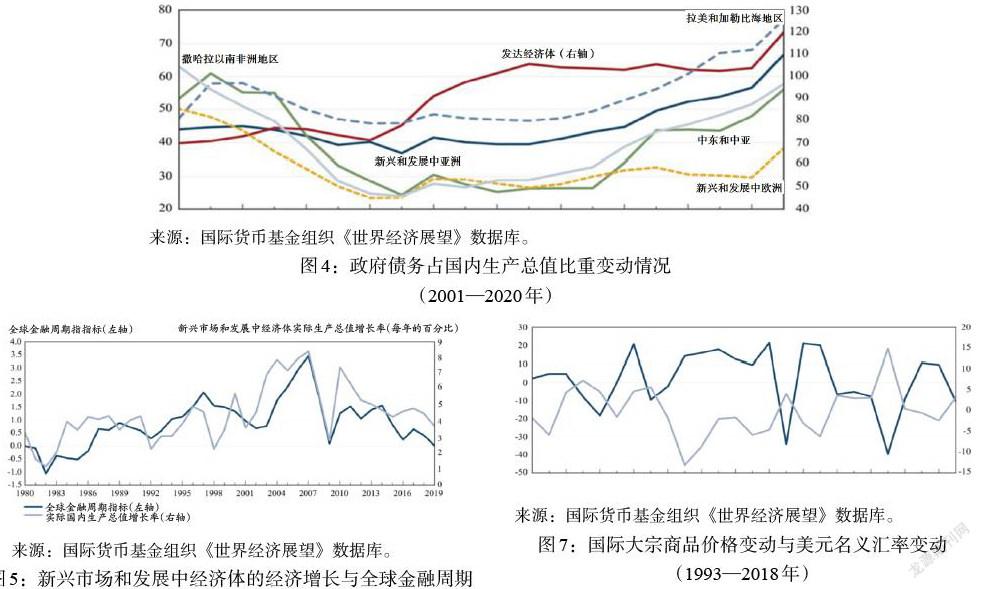

如果新興市場和發展中經濟體的增長速度繼續放緩,其政府債務占國內生產總值比重可能上升。因為一方面,作為分母的國內生產總值可能縮減;另一方面,作為分子的政府債務可能增大——各國政府不得不在支持經濟恢復和加強疫情防護等方面投入更多的財政資金支持。圖4顯示的是新興市場和發展中經濟體(左軸)以及發達經濟體(右軸)政府債務占國內生產總值比重的變動情況,從圖4中我們可以看到,在新冠肺炎疫情暴發前的較長時間內,多數國家——無論是新興市場和發展中經濟體還是發達經濟體——政府債務占國內生產總值比重都在上升,其中發達經濟體上升的速度更快、幅度更大。

推動各國政府債務占國內生產總值持續上升的主要原因:一是在全球金融危機之前,隨著世界經濟快速增長,各國政府支出不斷擴大,使財政收支平衡和可持續性受到影響。二是由于發達經濟體長期實施低利率政策,在一定程度上使其政府忽視了債務成本、債務負擔和債務風險。

圖4顯示,在一個較長的時間內,新興市場和發展中經濟體的政府債務占國內生產總值比重遠遠低于發達經濟體。但最近這些年,這種情況已經不復存在,二者正在逐步接近,2020年,新興市場和發展中經濟體政府債務占國內生產總值比重已經非常接近發達經濟體。政府債務負擔增大,政府債務占國內生產總值比重上升,使新興市場和發展中經濟體更容易受到發達經濟體貨幣政策變化的影響。盡管大多數新興市場和發展中經濟體的政府債務是以本幣計價的,但是,如果美元持續走強,將會對新興市場和發展中經濟體產生較為嚴重的沖擊。也就是說,對新興市場和發展中經濟體來說,目前一個嚴峻的挑戰來自美元走強,而美聯儲貨幣政策轉向、美國貨幣政策從擴張走向緊縮,是在短期內推動美元走強的重要力量。

四、全球金融周期和美元匯率走向:理論分析

全球金融周期是指資產價格、國際大宗商品價格、資本流動和杠桿作用的同步變動。這些變動會對新興市場和發展中經濟體產生多重影響,而全球金融周期變化主要是由美國等主要發達經濟體貨幣政策調整和金融狀況變化所驅動的。

圖5顯示,新興市場和發展中經濟體的經濟發展與全球金融周期指標之間存在著密切關系。全球金融周期指標可以用來解釋股票、公司債和國際大宗商品價格的全球大樣本中20%以上的常見變化。顯然,全球金融周期指標變化與新興市場和發展中經濟體資本流出密切相關,這兩個變量之間可能存在因果關系。

美元名義有效匯率與全球金融周期指標呈負相關。美元走強,一方面,反映了美聯儲貨幣政策收緊;另一方面,也反映了國際金融市場風險厭惡情緒上升,進而對美元資產的需求上升。同理,金融市場的風險厭惡情緒也反映出了未來美元匯率升值以及美聯儲貨幣政策轉向的市場預期。

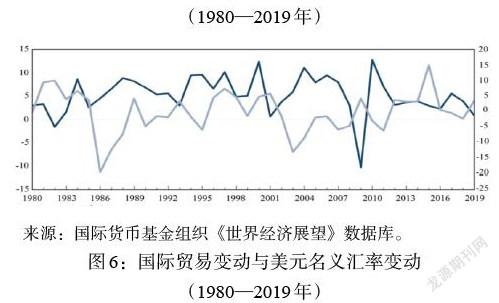

其中,有兩個途徑最為重要:一是強勢美元;二是國際貿易規模與實際商品價格的負相關性。在圖6和圖7中,美元名義匯率是美元對七個主要發達貿易伙伴國的貿易加權平均匯率。當美元名義匯率走強時,新興市場和發展中經濟體一般會通過政府干預來維護本幣匯率穩定。其具體做法或者是進行外匯市場干預,或者建立實行盯住美元的制度安排;其結果是新興市場和發展中經濟體的貨幣對美元的貶值幅度小于非美元主要貨幣對美元的貶值幅度,小于國際大宗商品價格因美元升值而出現下跌的跌幅。因為通常國際大宗商品價格的波動幅度要比美元匯率波幅更大一些,即當美元持續走強時,以美元計價的國際大宗商品價格跌幅會更大;當美元持續貶值時,以美元計價的國際大宗商品價格漲幅會更大。

實際上,如果美聯儲感受到了通貨膨脹上升的壓力,他們會退出量化寬松操作,收緊貨幣政策。目前這一幕正在發生。在圖6中,深色線為國際貿易變動情況,淺色線為美元名義匯率變動情況。在圖7中,深色線為國際大宗商品價格變動情況,淺色線為美元名義匯率變動情況。

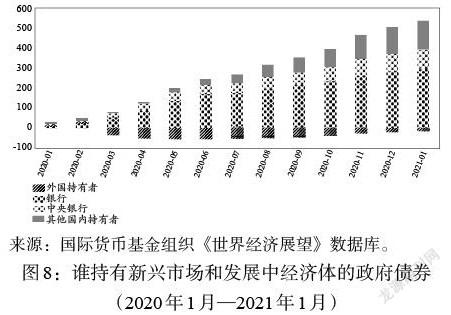

由于新興市場和發展中經濟體的政府債務大都存在于國內私人銀行資產負債表上,而不是中央銀行資產負債表,這一點與美聯儲和歐洲中央銀行對政府債務的廣泛吸收形成鮮明對比。在此情況下,如果資本流入發生逆轉,就會使新興市場和發展中經濟體的商業銀行陷入困境。圖8顯示,2020年1月—2021年1月,十二個新興市場和發展中經濟體大約有一半新增政府債務都記錄在國內私人銀行資產負債表上。這十二個國家是巴西、哥倫比亞、墨西哥、印度尼西亞、馬來西亞、烏克蘭、土耳其、泰國、南非、波蘭、匈牙利和羅馬尼亞。

五、新興市場和發展中經濟體的脆弱性:影響與應對

許多年以前就有經濟學家提出,2008年全球金融危機之后,新興市場和發展中經濟體政府債務占國內生產總值比重有所下降。2020年以來,在新冠肺炎疫情沖擊下,這一比重再次呈現上升趨勢。

一是密切關注、認真分析美聯儲及其他主要發達國家貨幣政策變動情況,做好各種應對準備。二是增加對新興市場和發展中經濟體的流動性供給,國際貨幣基金組織最近撥款6500億美元的特別提款權,可以在這個方面發揮作用。三是各國政府做好準備,以應對新興市場和發展中經濟體可能出現的政府債務風險。四是加大發達經濟體對新興市場和發展中經濟體的新冠肺炎疫苗支持,增加對其基礎設施建設投資,以降低全球復蘇的非均衡性,促進世界經濟可持續發展。