中國金融市場間的波動效應分析

2021-01-15 06:41:51王龍飛

現代商貿工業 2021年1期

王龍飛

摘?要:基于金融市場有效性假設,各個金融市場間的聯動效應密切。基于VAR模型分析股市、債市、外匯以及期貨市場之間跨越市場的價格傳遞效應,價格沖擊隨時間變動而變動。研究分析得出:股票市場與債券市場、股票市場與匯率市場、債券市場與匯率市場兩兩動態變動,未形成穩定聯動效應;期貨市場與股票市場則呈正向相關的穩定聯動效應;期貨市場與匯率市場、期貨市場與債券市場呈現負向相關的穩定聯動效應。各金融市場面對其他市場的價格沖擊或當期或滯后期吸收聯動效應。

關鍵詞:金融市場;波動效應;VAR模型

中圖分類號:F2?????文獻標識碼:A??????doi:10.19311/j.cnki.1672-3198.2021.01.007

0?引言

在逐步開放的中國金融市場環境下,不同金融市場的依存度日益密切,某一市場的價格變動通過不同的途徑傳遞至其他市場,相應的金融風險通過波動效應在市場間擴散。金融市場間波動效應涵蓋價格沖擊和波動溢出。在市場強有效性的假設下,重要的金融市場對于信息沖擊在短時間內發生價格變動。基于此,嘗試應用VAR模型探索股市、債市、外匯以及期貨市場之間的聯動效應,為重大時間節點如何應對、控制風險提供參考依據。

1?描述性分析

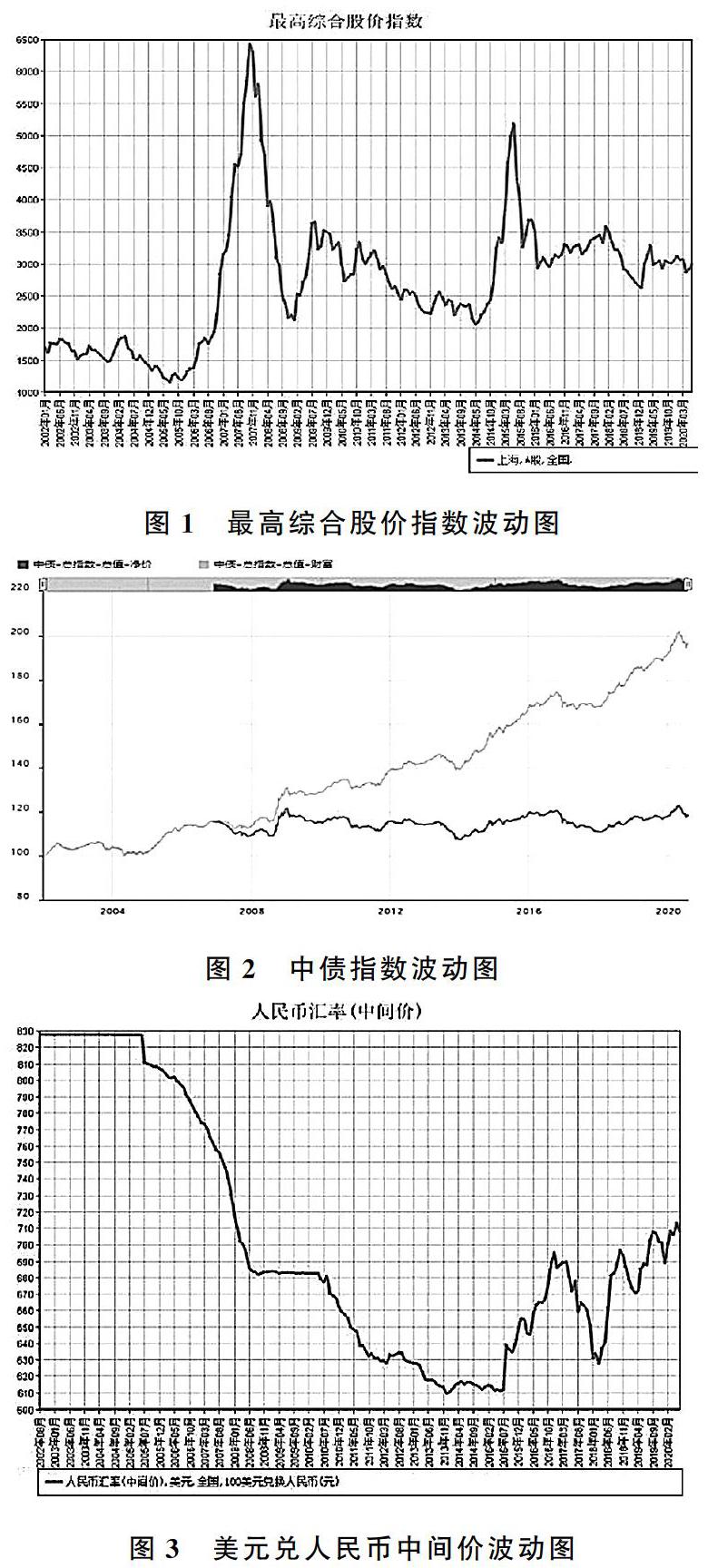

本文基于相關文獻的研究選取股市、債市、外匯以及期貨市場相關指標分析其價格變動情況。關于股票市場,以上海證券交易所A股最高綜合股價指數為例探討股票價格變化(見圖1),分析可知在2007~2009年和2015~2016年前后波動強烈,在其他時間波動幅度小,這與2008年次貸危機事件與2015年股災有關,均表現為前期急速上漲再急速下滑。中債指數是由中央結算公司測算的債券市場最具代表性的綜合類趨勢指標,于2002年開始發布。分析2002~2020年的中債總值凈價指數與中債總值財富指數(見圖2),在2008~2009年、2016~2017年、2020左右經歷大幅震蕩,其他時間波動平緩。與股市類似,在次貸危機與股災前后出現了激增激減。2020年,受新冠肺炎疫情影響,央行貨幣政策短期平衡情況,經歷了前期上漲過快,短期出現下滑。考慮到美元在國際金融市場上的重要影響力,美元兌人民幣中間價可以有效地衡量中國在國際市場上的購買力。本文選取其衡量外匯市場的變化情況(見圖3),2005~2015年人民幣匯率波動于6~7元且不斷升值,自“811”匯改后開始上下波動。本文選取上海期貨交所的現貨成交金額為例探討期貨市場的波動情況(見圖4),分析可知在2008~2011年間、2015~2016年間劇烈波動,在金融危機、股災期間出現暴跌,總體呈現上升趨勢。

2?模型分析

由圖1~4,股市、債市、外匯以及期貨市場的代表指標價格的2002~2020年時間序列數據(數據來源:中經網)可見,其時序數據均呈現不穩定趨勢。計算各金融市場價格收益率如下:

對4列數據一階差分處理后的d(lnr1)(股票市場)、d(lnr2)(債券市場)、d(lnr3)(外匯市場)、d(lnr4)(期貨市場)進行ADF檢驗,在5%的顯著水平下通過單位根檢驗,表示4列時序數據為平穩序列,確定其為一階單整的,即I(1)過程。

根據Johansen協整檢驗表明:在5%的顯著水平下跡統計值為4.23,大于臨界值3.84,拒絕原假設——最多存在3個協整向量,以此得到d(lnr1)(股票市場)、d(lnr2)(債券市場)、d(lnr3)(外匯市場)、d(lnr4)(期貨市場)存在長期協整關系。因此在設立VAR模型時包含4個變量,即n=4,另需要確定各變量的滯后階數。因滯后階數越大,需計算的循環次數越大,此處計算滯后1期到滯后4期的各檢驗指標的值。在FPE 、LR、SBIC、HQIC、AIC、檢驗原則的綜合比較下,確定得VAR模型的最優滯后階數為2。k階向量自回歸模型VAR(k)為:

應用Eviews 9.0測算VAR的2階滯后模型,根據AR root graph結果可知模型穩定,所有點均在單位圓內。因此,在此基礎上進行格蘭杰因果檢驗得:(1)債市波動是股市波動的原因,外匯波動是股市波動的原因,期貨市場波動是股市波動的原因。(2)股市波動不是債市波動的原因,外匯波動不是債市波動的原因,期貨市場波動是債市波動的原因。(3)股市波動不是外匯波動的原因,債市波動不是外匯波動的原因,期貨市場波動是外匯波動的原因。(4)股市波動是期貨市場波動的原因,債市波動是期貨市場波動的原因,外匯波動是期貨市場波動的原因。

分析不同金融市場間的同期關系可知:股票市場與外匯市場的波動關系圍繞0上下波動,未形成定性關系,在2010~2014年呈現負相關,2016~2020年呈現正相關關系。股票市場與債券市場的關系圍繞0上下波動,未形成一個穩定的線性關系,其相關絕對值小于0.02,說明股市與債市依存度較低。股票市場波動與期貨市場波動存在穩定線性關系,兩者持續存在正相關關系,但在2009年后依存度有所下降。債券市場波動與外匯市場波動未形成穩定線性關系,在2010~2013年呈現正向相關關系即人民幣貶值,債券市場活躍,總體圍繞0上下波動,伴隨著債券市場開放,2015年后逐漸呈現負相關關系。債券市場波動與期貨市場維持基本穩定線性關系,基本寶成負相關關系,在數值上基本穩定無大波動。作為能源消費大國,進口石油成本上升在期貨市場中占據重要影響。外匯市場與大宗產品市場存在穩定的線性關系,在2016年之前均呈現負向相關關系,而2016年之后呈現正向相關關系。受能源市場影響,人民幣匯率波動對石油等期貨市場產品的交易影響越來越低。

3?成因分析

基于投資者角度,不同金融市場間的風險有所差異,為其提供了多個投資渠道,但在重大事件發生時,不同金融市場間的聯動效應必然對風險進行傳遞并吸收,期間對某個金融市場帶來直接沖擊或對其他市場的外生沖擊。在部分情況下,外生沖擊當期反應或在滯后多期對其產生影響。以“中美貿易戰”為例,3月22日“500億關稅事件”當日引發股市大跌,與此同時匯率市場與債券市場的沖擊股市,三者波動基本吻合,大豆等期貨市場在滯后幾期也引發大幅波動。

4?結論

基于不同金融市場間的波動效應分析,股市、債市、外匯以及期貨市場之間的價格沖擊隨時間變動,其中股市和債市、股市與外匯、外匯與債市兩兩動態價格沖擊。而期貨市場與股票市場、匯率市場、債券市場間形成長期穩定的定性關系:與股市呈正向相關,股市走強帶動期貨市場活躍;與匯率市場呈負向相關并逐漸減弱,說明匯率的變動對期貨市場影響逐漸降低;與債券市場呈穩定負向相關。各個金融市場面對其他市場的價格沖擊或當期或滯后期吸收聯動效應。基于此規律,各金融機構監管者以及政府相關部門監管者在金融經濟政策規劃、制定、執行過程中,需審視金融市場間的波動效應,盡量避免各子市場分裂式的宏觀經濟政策,建立持續穩定的金融系統,防范風險分散。

參考文獻

[1]徐梓萱.淺析股票波動對金融市場產生的風險及對策[J].現代商業,2020,(21):70-71.

[2]鄧創,謝敬軒.中國金融子市場周期波動的關聯動態與溢出效應檢驗[J].中南大學學報(社會科學版),2020,26(04):100-110.

[3]阿卜杜凱尤木·賽麥提,玉素甫·阿布來提.人民幣外匯市場間波動溢出效應實證研究——基于VAR模型[J].經濟視角,2018,(06):55-63.

[4]唐勇,朱鵬飛,林玉婷,等.中國金融市場間波動溢出效應研究[J].浙江金融,2018,(01):9-16.

[5]朱慧明, 彭成, 游萬海,等. 基于貝葉斯Wishart波動模型的原油市場與股市動態相依性研究[J]. 中國管理科學, 2014, 22(7):1-9.

[6]陳創練, 張年華, 黃楚光,等. 外匯市場、債券市場與股票市場動態關系研究[J]. 國際金融研究, 2017,(12):83-93.

[7]吳喜之,王兆軍.非參數統計方法[M].北京:高等教育出版社,1996.