金融服務實體經濟的困境及應對策略

2021-01-15 06:41:51于磊王雯

現代商貿工業 2021年1期

于磊 王雯

摘?要:煤炭、電力、鋼鐵、有色金屬一度成為寧夏石嘴山市發展的標簽,重工業占比長期保持在90%以上。經歷了煤炭“黃金期”發展后,伴隨著區域轉型和產業結構調整升級,經濟發展中的不平衡、不穩定因素凸顯,對金融服務改革的需求日趨強烈。研究發現,金融機構信貸的平穩增長與經濟復蘇乏力之間的不匹配現象,其中有金融資源配置不平衡的因素,但也需要關注實體經濟自身有效需求不足的問題,以及新常態下經濟內生增長動力不強的內在原因。本文以寧夏石嘴山市為分析對象,從供需視角探討金融服務實體經濟發展的困境及原因,并嘗試提出金融服務實體經濟的應對策略。

關鍵詞:產業鎖定;儲蓄率;需求動力

中圖分類號:F27?????文獻標識碼:A??????doi:10.19311/j.cnki.1672-3198.2021.01.026

1?金融服務實體經濟發展的困境及原因分析

1.1?從金融供給端分析

(1)結構調整的長期性和商業銀行經營目標的短期性存在矛盾。經濟結構調整中部分經濟增長薄弱環節的培育和發展需要一定時間,而商業銀行的利潤回報則要求在短期內實現,在貸款期限的選擇上,相比中長期貸款,金融機構更加青睞票據融資和短期借款,降低風險的同時可以騰挪信貸額度,賺取更多利潤。一是票據融資業務對金融機構來說屬于低風險權重資產,票據融資業務大幅增長,說明金融機構風險偏好有所降低。截至2020年5月末,石嘴山市票據融資同比增長50.9%,成為企(事)業單位貸款增長主力。據悉,金融機構資產收益率下降時,會通過波段式操作增持本地和省外同業票據彌補息差收窄損失,但票據融資,尤其是轉貼現對本地實體經濟的支持作用略顯不足。二是金融機構貸款投放期限調整較結構性調整存在時滯。金融機構在發展中將利潤最大化作為發展目標,更傾向于投放短期貸款,風險小、利潤高。相較于2015年左右開始供給側結構性改革,石嘴山市金融機構貸款規模的明顯調整到2019年才有明顯改善。2019年末,石嘴山市銀行業金融機構中長期貸款余額增長29%,成為各項貸款增加的主要因素。中長期貸款客戶以支持積極進入類行業為主,通常是優質戰略客戶、重點客戶或政府背景的企業、大型公司,對民營和小微企業門檻較高。三是全國性、地方性金融機構信貸投放力度出現分化。受信貸政策影響,全國性四家行貸款增速明顯下降,而地方性金融機構貸款增速仍保持上升態勢,二者信貸增長自2018年起出現剪刀差態勢。

(2)產業鎖定導致金融鎖定,金融資源分配不均。一方面主導型行業仍占有較高的比重,對早期信貸投入形成倒逼壓力。工業仍是石嘴山市拉動經濟的主要動力,新動能尚在培育發展中,經濟增長對重工業化的依賴短期內難以有效改變。2019年末,石嘴山市六大高耗能行業增加值占規上工業的71.7%,對規上工業增長的貢獻為79.5%;能源消費量占規上工業能源消耗的94.4%,對規上工業能源消費增長的貢獻率為88.9%,重工業化特征明顯,這種經濟結構決定了早期信貸投入的存量和增量中,部分主導型的“兩高”行業仍占有較高的比重,對信貸投入形成較大的倒逼壓力。2019年末工業貸款占比雖有所下降但仍是占比最高的產業,而工業對經濟的貢獻度超過40%,從增量看,2019年貸款主要投放采礦業和個人貸款。另一方面新興投資領域對信貸投入的承載能力有限。石嘴山市服務業活力不足、消費熱點不多,服務業增速已連續2年低于第二產業增速,對經濟增長的貢獻率分別低于全國、全區平均水平低15.2個和7.2百分點。金融機構雖將新能源、新材料、新信息等戰略性新興產業確定為信貸投放重點領域,但前期基礎薄弱,產業發展初期的高風險性、低回報性與信貸資金的避險逐利的要求存在沖突,部分信貸資金選擇謹慎跟進,一定程度上制約了增量信貸的投入速度。2019年末服務業貸款占比為8.3%,其中科學研究和技術服務業貸款占比僅為0.01%。

(3)信貸風險持續暴露制約了金融對實體經濟的支持。2013年以來,石嘴山市工業企業大量信用風險積聚暴露,全市銀行業不良貸款呈爆發式增長,金融債權訴訟案件隨之增多。僅2013-2015年轄區19家銀行業金融機構中,就有15家發生金融債權訴訟,占機構總數的79%。機構普遍反映存在債務人有償還債務能力但故意拖欠債務的現象,部分機構通過訴訟方式也難以清收不良貸款。如某銀行2018年通過法院進行訴訟,法院執行局先后拘押涉案人員10多人次,清收金額僅占應收金額的7.7%,成效較低。在風險暴露的壓力下,金融機構一方面將更多的精力放在對存量信貸風險的化解上,另一方面法人銀行機構將更加關注主要監管指標,若指標偏離監管要求,不但面臨更加嚴格的監管措施,還無法享受監管機構各項優惠政策,信貸門檻無形提高。

1.2?從經濟需求端分析

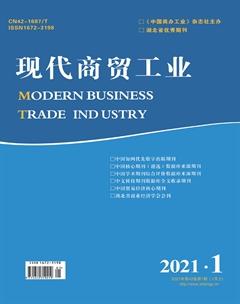

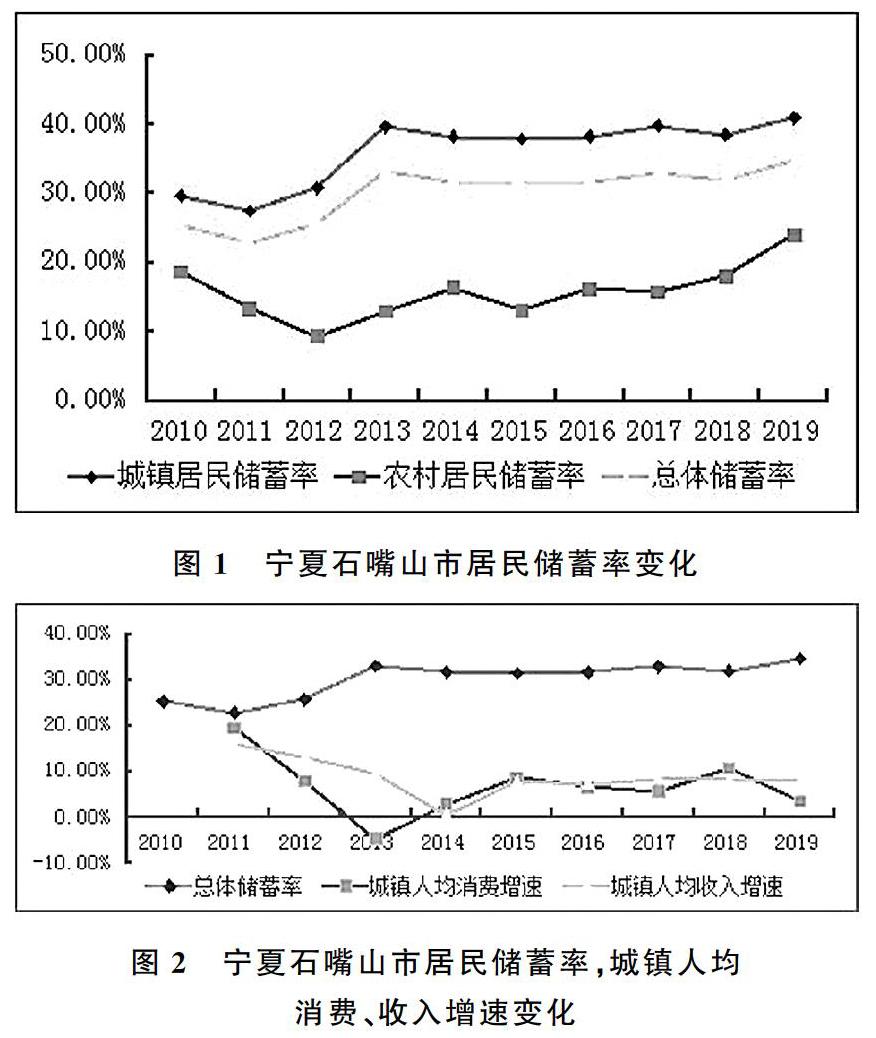

(1)人口外流、就業增加緩慢、儲蓄率增加、消費需求動力不足多因素制約本地實體經濟的有效信貸需求。2019年末石嘴山市人口80.59萬人,增長0.18%。人口總量及增長率均位于全區末位,人口遷出多于遷入。2019年城鎮新增就業人員1.4萬人,同比減少42.86%,城鎮登記失業率3.7%,高于全國0.1個百分點,勞動力供給增加有限。2000-2019年,石嘴山市總體居民儲蓄率由25.45%上升至34.74%,與城鎮居民儲蓄率趨勢基本一致(詳見圖1、圖2)。而儲蓄率并非越高越好,儲蓄是投資基礎的同時,儲蓄率上升與消費增長動力不足有關,消費不足拉低經濟增速的同時會拉高居民儲蓄率。2019年末,全市消費品零售總額增長4.2%(剔除增值稅因素增長6.8%),低于全區平均水平1個百分點,固定資產投資項目個數、有效投資額處于寧夏五市較低水平;城鄉居民人均消費支出僅增長3.7%和0.4%,居民消費能力明顯低迷,企業擴張需求減弱,有效信貸需求減少。

(2)產業結構調整緩慢,經濟吸納資金能力下降。石嘴山市第三產業占比長期低于第二產業,第二、第三產業“倒掛”且短期內難以扭轉。經濟下行周期中,不合理的產業結構加劇了企業利潤不斷下滑,2019年石嘴山市工業利潤增速下降,規上工企業利潤總額下降8.9%,企業投資能力和資金吸納能力明顯下降。隨著淘汰落后產能和經濟結構轉型步伐加快,轄區多數銀行可選擇的優質客戶越來越少,加之石嘴山市傳統產業發展層次較低,現代物流、電子商務、全域旅游等新興產業發展較慢,導致有效信貸需求不足。調查顯示,目前企業及個體經營戶對經濟預期持保守態度,結合行業自身發展,投資擴產趨于理性,貸款意向不高,銀行拓展市場難度加大。

2?金融服務實體經濟的應對策略

(1)加大經濟結構調整力度,營造信貸支持產業結構調整的良好環境。一是大力發展戰略性新興產業,培植新的經濟增長點,有效吸納信貸資金跟進。二是優化經濟運行環境,制定符合地區產業發展的比較優勢、環境承受能力、企業發展潛力和金融支持能力的經濟社會發展戰略和產業政策,推動地方經濟可持續發展。三是加強金融生態環境建設,提高信貸資金支持弱勢群體和薄弱環節的積極性,建立健全由政府、金融機構企業和社會等共同參與,面向社會的守信懲戒機制,尤其對逃廢債企業實行聯合制裁的“黑名單”制度,發揮信用的激勵和懲戒作用。

(2)加強金融領域改革,有效破解產業鎖定。一是發揮現有金融體系的能動作用,運用貨幣政策工具和信貸政策措施,主動優化和調整信貸結構,創新金融機構考核體系,信貸管理體系,加大對循環經濟產業鏈、重點項目的支持,不斷提高金融服務效能。二是構建含企業科技水平和科技進步程度的評價指標體系,對科技水平較高的輕資產企業,即使沒有土地、設備等資產抵押,也能享受到信貸支持。三是鼓勵中小銀行等金融機構加大對民營企業小微企業的支持力度,通過提供便利的金融條件,促進實體經濟的轉型。

(3)建立多層次的金融市場體系,提高直接融資的比重。一是支持重點企業債券融資降低成本,培育優質企業上市融資,指導小微企業通過股權或股份出讓等引進資金、人才、市場,實現超常規發展。二是培養壯大保險市場,針對區域保險深度低、原保費收入總量小的情況,創新保險種類,發揮保險工具的風險規避和分擔作用,助力經濟轉型發展。

參考文獻

[1]李青元.金融發展與地區實體經濟資本配置效率——來自省級工業行業數據的證據[J].經濟學季刊,2013,(2).

[2]李強,徐康寧.金融發展、實體經濟與金融增長[J].上海經濟研究,2013,(9).

[3]呂勁松.關于中小企業融資難、融資貴問題的思考[J].金融研究,2015,(11).

[4]劉少華.基于狀態空間模型的寧夏全要素生產率測算[J].西部金融,2018.(3).

[5]李楊.“金融服務實體經濟”辯[J].經濟研究,2017,(6).

[6]張曉樸,朱太輝.金融體系與實體經濟關系的反思[J].國際金融研究,2014,(03).

[7]張軍,吳桂英,張吉鵬,等.中國省際物質資本存量估算:1952—2000[J].經濟研究,2004,(10).

[8]夏勇.寧夏城鄉居民儲蓄率分化現狀及原因分析[J].西部金融.2019,(3).