基于結(jié)構(gòu)方程模型的中小實(shí)體企業(yè)發(fā)展影響因素研究

——以T市的實(shí)調(diào)為例

2021-01-18 07:11:52周麗萍

卷宗 2020年32期

周麗萍

(貴州職業(yè)技術(shù)學(xué)院(貴州廣播電視大學(xué))經(jīng)濟(jì)管理學(xué)院,貴州 貴陽 550000)

自從2002年黨的十六大提出了“要正確處理發(fā)展虛擬經(jīng)濟(jì)與實(shí)體經(jīng)濟(jì)的關(guān)系”后,國內(nèi)對實(shí)體經(jīng)濟(jì)的關(guān)注度持續(xù)增高。黨的十八大報(bào)告提出“深化金融體制改革,全促進(jìn)宏觀經(jīng)濟(jì)穩(wěn)定、支持實(shí)體經(jīng)濟(jì)發(fā)展的現(xiàn)代金融體系”;十八屆五中全會通過的《中共中央關(guān)于制定國民經(jīng)濟(jì)和社會發(fā)展第十三個(gè)五年規(guī)劃的建議》提出“加快金融體制改革,高金融服務(wù)實(shí)體經(jīng)濟(jì)效率”;黨的十九大報(bào)告指出“建設(shè)現(xiàn)代化經(jīng)濟(jì)體系,必須把發(fā)展經(jīng)濟(jì)的著力點(diǎn)放在實(shí)體經(jīng)濟(jì)上,把提高供給體系質(zhì)量作為主攻方向,顯著增強(qiáng)我國經(jīng)濟(jì)質(zhì)量優(yōu)勢”。

當(dāng)前,實(shí)體經(jīng)濟(jì)發(fā)展的過程中出現(xiàn)了實(shí)體經(jīng)濟(jì)空心化、實(shí)體企業(yè)綜合生產(chǎn)成本上升、投資與創(chuàng)新意愿不強(qiáng)、僵尸企業(yè)較多、體制機(jī)制制約等問題[1]。因此,在全國和貴州省大力發(fā)展實(shí)體經(jīng)濟(jì)的背景下,如何找到T市比較優(yōu)勢與發(fā)展要素,探索發(fā)展壯大實(shí)體經(jīng)濟(jì)發(fā)展路徑,促進(jìn)新的經(jīng)濟(jì)增長極形成,已成為一項(xiàng)亟需加強(qiáng)研究的課題。

1 實(shí)體企業(yè)發(fā)展影響因素分析及文獻(xiàn)回顧

受當(dāng)前國內(nèi)外經(jīng)濟(jì)下行的影響,我國中小企業(yè)經(jīng)營面臨諸多因素的制約和影響,其中實(shí)體企業(yè)的技術(shù)研發(fā)創(chuàng)新和投資結(jié)構(gòu)調(diào)整是制約企業(yè)發(fā)展的內(nèi)部主要因素,環(huán)境約束成為最為顯著地外部制約因素。投資結(jié)構(gòu)的管理就是企業(yè)根據(jù)自身的發(fā)展規(guī)劃,依照投資本身具有的流動性和風(fēng)險(xiǎn)性特點(diǎn),對于實(shí)體企業(yè)資金開展動態(tài)化管理,是提升實(shí)體企業(yè)經(jīng)營能力的主要途徑[2]。周永斌,鄒漢濤通過運(yùn)用系統(tǒng)動力學(xué)理論,按照實(shí)體企業(yè)經(jīng)營狀況進(jìn)行系統(tǒng)機(jī)制設(shè)計(jì),把資金鏈上單個(gè)的中小企業(yè)有機(jī)地聯(lián)系起來研究發(fā)現(xiàn),投資額度變化、投資額度預(yù)期(后年額度計(jì)劃)、投資結(jié)構(gòu)變化對實(shí)體企業(yè)經(jīng)營狀況的影響特別明顯,是企業(yè)實(shí)現(xiàn)轉(zhuǎn)型升級的關(guān)鍵因素[3][4]。姚鳳民,余可運(yùn)用廣東省科技中小企業(yè)問卷調(diào)查的數(shù)據(jù)進(jìn)行實(shí)證檢驗(yàn),結(jié)果表明:科技中小企業(yè)通過委托開發(fā)獲得技術(shù)創(chuàng)新會對企業(yè)經(jīng)營收益產(chǎn)生顯著的正相關(guān)性影響[5]。多方面多維度地采取措施,確保實(shí)體企業(yè)持續(xù)快速發(fā)展[6]。技術(shù)的創(chuàng)新不僅加快企業(yè)生產(chǎn)效率,同時(shí)也能降低環(huán)境損耗,在環(huán)保約束的大環(huán)境下,綠色生產(chǎn)成為企業(yè)的生存保障。劉歡,劉葉云認(rèn)為,中國作為農(nóng)業(yè)大國,在追求企業(yè)生存發(fā)展和利潤收益的的同時(shí)還必須考慮環(huán)境績效對企業(yè)產(chǎn)生的影響[7]。

綜上,投資結(jié)構(gòu)的合理調(diào)整、技術(shù)研發(fā)的創(chuàng)新以及走綠色發(fā)展道路成為企業(yè)提升績效,提高效率,實(shí)現(xiàn)企業(yè)轉(zhuǎn)型升級的必要措施。學(xué)者們從不同的維度研究證明了實(shí)體企業(yè)發(fā)展的主要制約因素為投資結(jié)構(gòu)、技術(shù)研發(fā)以及環(huán)境約束,但是鮮有學(xué)者運(yùn)用計(jì)量統(tǒng)計(jì)的方法來實(shí)證研究具體的影響程度,這將是接下來學(xué)者們需要關(guān)注的地方。

2 模型設(shè)計(jì)

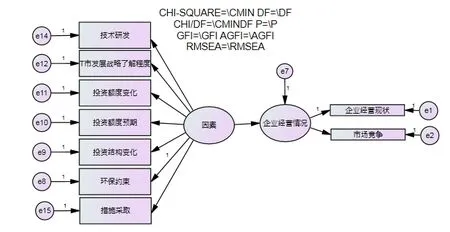

圖1 企業(yè)經(jīng)營情況分析模型

本文構(gòu)建了投資結(jié)構(gòu)、技術(shù)研發(fā)以及環(huán)境約束3個(gè)公認(rèn)因素再加上對本地相關(guān)戰(zhàn)略了解程度、投資額度變化(當(dāng)年與后年的變化)、投資額度預(yù)期(后年額度計(jì)劃)、措施采取共7個(gè)基本因子來衡量企業(yè)的總體經(jīng)營情況。具體模型見(圖1)

3 數(shù)據(jù)來源

項(xiàng)目組成員于2018年7月15至7月30日對T市的主要產(chǎn)業(yè)園區(qū)、當(dāng)?shù)刂髽I(yè)等的企業(yè)家進(jìn)行了問卷調(diào)查。一共16題,其中3道題為企業(yè)基本信息,4道題為企業(yè)經(jīng)營經(jīng)營困境,2道題為企業(yè)經(jīng)營情況的內(nèi)生結(jié)構(gòu)測量指標(biāo)(Y);6道題為企業(yè)經(jīng)營影響因素的外生結(jié)構(gòu)測量指標(biāo)(X)。每題采用李克特5級量表,1表示“非常同意”,2表示“同意”,3表示“一般”,4表示“不太同意”,5表示“同意”。以中小型企業(yè)家為研究對象,一共發(fā)放350份,回收330份,其中有效問卷316份。

4 數(shù)據(jù)分析

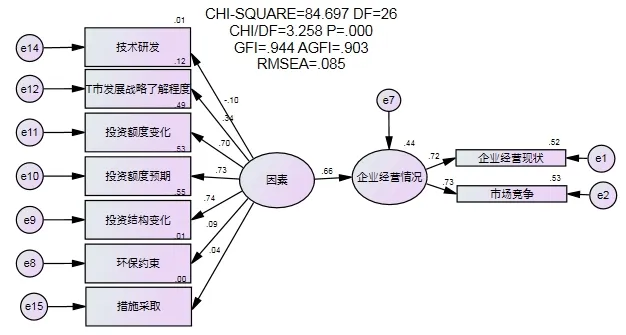

首先,利用SPSS21統(tǒng)計(jì)軟件對調(diào)查數(shù)據(jù)進(jìn)行初步整理與檢查,對于異常數(shù)據(jù)進(jìn)行必要的核對、校正和剔除,對缺少的數(shù)據(jù)采用EM(Expectation-Maximization):期望-最大似然估計(jì)法,采用迭代法建模.關(guān)于EM建模法,先利用未缺失值建模估計(jì)缺失值的期望值,然后迭代計(jì)算,用最大似然估計(jì)法重新估計(jì)參數(shù)。運(yùn)用Amos24.0軟件對結(jié)構(gòu)方程模型進(jìn)行初始擬合,得到了初始結(jié)構(gòu)方程模型路徑圖2。

圖2 初始結(jié)構(gòu)方程模型路徑圖

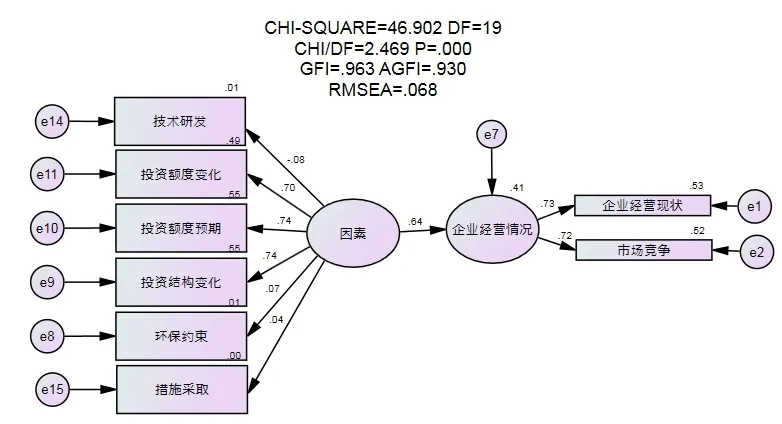

不同類型的模型擬合指數(shù)可以從模型的復(fù)雜性,樣本量擬合指標(biāo)來確定。輸出結(jié)果顯示,軟件通過了迭代25次收斂運(yùn)算。模型絕對擬合指數(shù)CHI/DF、GFI、RMSEA和AGFI分別為3.258、0.944、0.085和0.903,相對擬合指數(shù)CFI、NFI和RFI分別為0.885、0.845、0.786,簡約擬合指數(shù)PNFI和PGFI分別為0.611和0.639(p<0.01)。由此可見,模型整體擬合良好,但是RMSEA、CFI、NFI結(jié)果不夠理想。故需要對模型進(jìn)行修正。本文的依據(jù)協(xié)方差修正指數(shù)MI進(jìn)行修正,首先根據(jù)output結(jié)果中“T市發(fā)展戰(zhàn)略了解程度”的e值最大,故選擇刪去“T市發(fā)展戰(zhàn)略了解程度”,從圖3可以看出,模型的卡方值、自由度均變小了,各個(gè)擬合指標(biāo)也得到改善。結(jié)果顯示RMSE由之前的0.085變?yōu)?.068;CFI由0,885變?yōu)?.938;NFI又0.845為0.908。修正后的指標(biāo)均達(dá)到指標(biāo)標(biāo)準(zhǔn),模型修正成功。修正后的具體指標(biāo)見(表1)。

5 模型結(jié)論分析

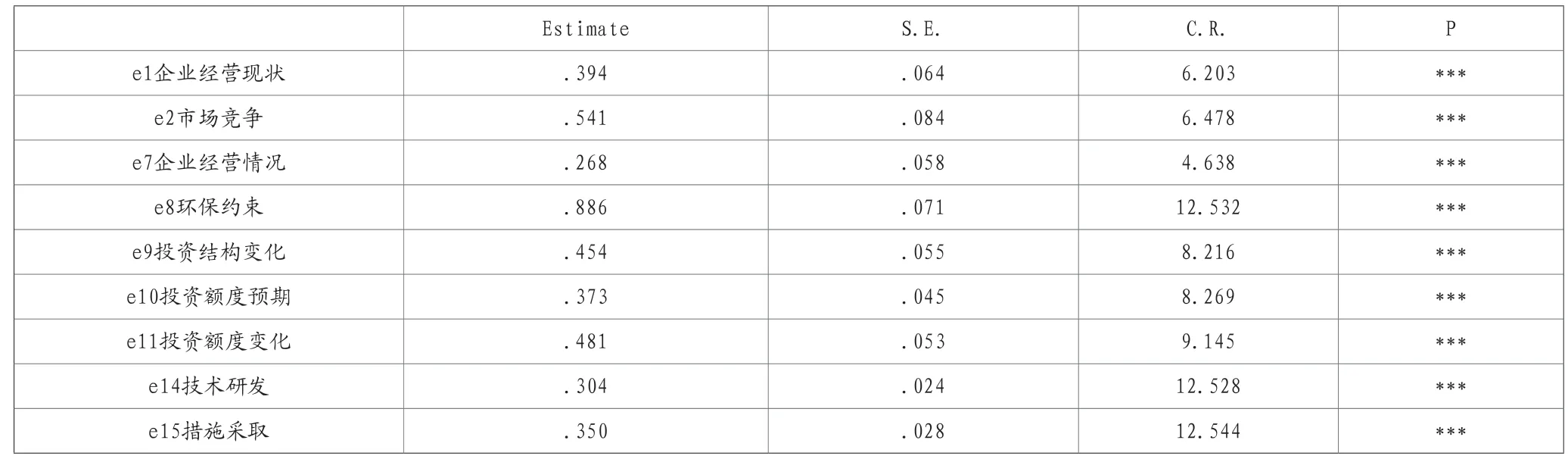

得出最優(yōu)模型后,對樣本數(shù)據(jù)進(jìn)行標(biāo)準(zhǔn)化,得到最優(yōu)模型路徑系數(shù)及其顯著水平(見表2)。從表2可知技術(shù)研發(fā)、投資額度變化(今年與去年的變化)、投資額度預(yù)期(明年額度計(jì)劃)、投資結(jié)構(gòu)變化、環(huán)保約束、措施采取的臨界比值CR在4.638~12.544之間。此外。表中的P值是CR的統(tǒng)計(jì)檢驗(yàn)的概率,可以通過P值來檢驗(yàn)路徑系數(shù)的顯著性。從表2中優(yōu)化模型的P值可以看出,各變量的顯著性水平均在0.01內(nèi),也說明變量非常顯著。總的來說,優(yōu)化模型變量都在95%的置信度下顯著。

表1 Amos模型擬合指數(shù)輸出計(jì)算結(jié)果

表2 優(yōu)化模型的各系數(shù)估計(jì)

本文以T市的實(shí)體企業(yè)調(diào)研為歷,探索性的將對當(dāng)前影響實(shí)體企業(yè)發(fā)展的影響因素找出,最終得到知技術(shù)研發(fā)、投資額度變化、投資額度預(yù)期(明年額度計(jì)劃)、投資結(jié)構(gòu)變化、環(huán)保約束、措施采取均會對企業(yè)經(jīng)營造成影響,具體來看投資額度變化、投資額度預(yù)期、投資結(jié)構(gòu)變化影響最大,依次為0.70;0.74;0.74。

圖3 優(yōu)化的結(jié)構(gòu)方程模型路徑圖

6 結(jié)論

本文通過實(shí)際調(diào)研得出的數(shù)據(jù),對影響中小型實(shí)體企業(yè)發(fā)展的影響因素做出實(shí)證分析,得出影響實(shí)體企業(yè)的發(fā)展因素。

首先,從分析模型可知,投資額度變化、投資額度預(yù)期、投資結(jié)構(gòu)變化的影響特別明顯,即一單位的投資額度變化的發(fā)展會引起0.7個(gè)單位企業(yè)經(jīng)營影響因素的發(fā)展;一單位的投資額度預(yù)期的發(fā)展會引起0.74個(gè)單位企業(yè)經(jīng)營影響因素的發(fā)展;一單位的投資結(jié)構(gòu)變化的發(fā)展會引起0.74個(gè)單位企業(yè)經(jīng)營影響因素的發(fā)展。其次技術(shù)研發(fā)對企業(yè)經(jīng)營影響因素的影響為負(fù)項(xiàng)影響,一單位的技術(shù)研發(fā)會引起負(fù)的0.08個(gè)單位企業(yè)經(jīng)營影響因素的發(fā)展。原因可能是對于中小企業(yè)來說,技術(shù)創(chuàng)新帶來的宏利周期過長。

在訪談中發(fā)現(xiàn),對于當(dāng)前企業(yè)轉(zhuǎn)型升級、提質(zhì)增效面臨的主要困難,按被選擇的頻數(shù)可以得出資金不足>人才短缺>動力不足>前景不明>成果轉(zhuǎn)化低效>準(zhǔn)入門檻>技術(shù)落后>其他的困難。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學(xué)生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

哲學(xué)評論(2021年2期)2021-08-22 01:53:34

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

中華詩詞(2019年7期)2019-11-25 01:43:04

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

中國塑料(2016年3期)2016-06-15 20:30:00