激光雷達,下一個千億“風口”?

2021-01-18 18:54:30@董師傅

電腦報 2021年50期

@董師傅

汽車自動駕駛的趨勢不可阻止。

激光雷達作為自動駕駛的重要基石之一,愈發受到資本市場的關注,盡管馬斯克曾對其不屑一顧,“傻瓜才用激光雷達”,卻不改激光雷達當下起勢。

那么,擔當自動駕駛的“眼睛”的激光雷達,到底有多大的想象空間?

激光雷達不是什么新鮮事物,早在上世紀60年代就誕生了,主要用于太空探測、氣象監測、地形勘測、軍事測距等。

據公開資料顯示,激光雷達是一種工作在特殊光學波段的雷達,根據光束操縱方式不同可將激光雷達分為機械式、半固態和固態。目前機械式方案多應用于無人駕駛測試項目;半固態為目前的主流,2017年已應用于奧迪A8;而行業的趨勢是向固態演進。

如今,激光雷達成為新能源汽車行業的主流共識。

畢竟,自動駕駛到了L3及以上階段,激光雷達的價值非常明顯。

深圳速騰聚創科技有限公司研發副總裁Leilei Shinohara認為:“交通行業出行場景太復雜了,擁堵、惡劣的天氣、環境干擾這些事情使得只靠視覺傳感器,或即使加上毫米波,也還是不夠的。”

換而言之,激光雷達可以在極端天氣、極端情況下正常工作,從而保持自動駕駛的高精度、高感知。

如此一來,激光雷達自然成為香餑餑。

目前,已有二十余家車企宣布旗下的車型將搭載激光雷達,這些車型的售價范圍為30萬元~80萬元,上市時間集中于2022年。

譬如,極狐ARCFOX 阿爾法S華為HI版計劃搭載華為的激光雷達,小鵬P5計劃搭載大疆的激光雷達,蔚來ET 7計劃搭載圖達通的激光雷達。

需要注意的是,特斯拉對激光雷達為主、攝像頭為輔的方案并不感冒。

2021年5月25日,特斯拉宣布在Autopilot自動駕駛輔助系統中取消毫米波雷達的使用,走純視覺路線。

對此,清華大學車輛與運載學院教授楊殿閣在接受媒體采訪時表示:“以視覺為主的好處是成本低,容易實現量產;激光雷達的好處在于精準測量,但缺點是成本高。這兩種方案各有優缺點。”

客觀來看,激光雷達的成本過高,的確是一個大問題。

據行業數據顯示,當前激光雷達產品均價普遍在1000美元左右,而單個車載攝像頭價格最低已降至30美元左右,這成為前者普及的絆腳石。

前華為智能汽車解決方案BU總裁王軍在2021年上海車展期間透露,未來激光雷達的成本可以降低到200美元左右,盡管如此依然與視覺方案的價差很大。

不過,調查機構沙利文預計,2021年起全球激光雷達市場將迎來快速發展時期,到2025年全球激光雷達市場規模將達到135.4億美元,2021-2025年復合增長率為61.3%。

簡而言之,調查機構沙利文認為激光雷達是一個近千億元的“風口”。

圖達通聯合創始人兼CEO鮑君威表示:“雖然有些資本是跟風,但一些頭部的投資機構對于賽道的判斷是非常準確的,他們認為時間已經到了,激光雷達就像15年前的智能手機,潛力剛剛開始釋放。”

目前來看,激光雷達賽道的主流玩家路線:一類是汽車零部件巨頭,法雷奧、博世等為代表;二類是消費巨頭,華為、大疆為代表;三類為初創企業,禾賽科技、圖達通、速騰聚創、Velodyne、Luminar等為代表。

除此之外,A股也不乏激光雷達概念股,近期也成為資本市場的焦點。

均勝電子并不直接生產激光雷達,而是通過投資圖達通間接切入戰場,且圖達通與其子公司均聯智行在激光雷達感知融合、V2X數據融合、自動駕駛域控制器決策算法等方面進行深度合作。

據公開資料顯示,圖達通成立于2019年1月,總部位于美國硅谷,主要研發團隊有三十多人,為激光雷達頭部初創企業。

其研發的獵鷹激光雷達具有120°超廣水平視角、0.06°×0.06°超高分辨率、探測距離最遠可達500米、10%反射率下探測距離(標準探測距離)可達250米,10fps可配置幀率、獨創ROI動態聚焦功能等多項優勢。

目前,獵鷹激光雷達將成為蔚來ET7的標配。

福晶科技為非線性光學晶體全球龍頭,也涉足激光器件業務,之前公告與華為合作研發激光雷達用的光學元件。

2020年前三季度營業收入為4.2億元同比增長8.6%,凈利潤為1.2億元同比增長10.6%,扣非凈利潤為1.1億元同比增長2.8%;其中,第三季度營業收入為1.5億元同比增長19.3%,凈利潤與扣非凈利潤均為0.4億元,分別同比增長25.7%、29.9%。

新時代證券認為:“公司已在激光材料和配套光學元器件的上游環節大幅領先,建立強大的技術和客戶體系護城河。我們看到激光精密加工正在被越來越多的領域所應用,如電子、醫療、新能源、新材料等,隨著電子產品不斷集成化和智能化,電子行業精密制造一直處于升級階段,隨著5G帶來萬物互聯的新應用,我們將會看到更多產品通過激光加工出來。”

需要注意的是,眼下激光雷達車載市場仍處萌芽階段,實際效果如何尚不得而知,未來的技術迭代、成本下降速度也是未知數,再疊加均勝電子、福晶科技的漲幅不小,投資風險不容忽視。

本文僅代表個人觀點,跟本報無關。股市有風險,投資需謹慎,本文僅作參考,實際盈虧自負。

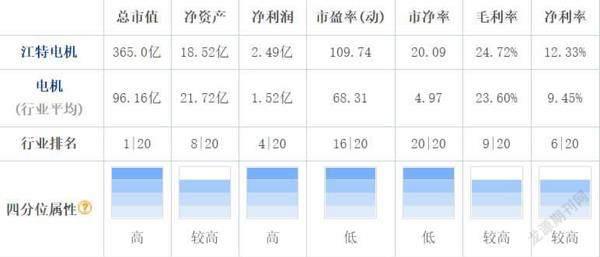

董師傅,江特電機可以抄底了嗎?

江特電機可是大牛股,從2020年最低點算起,最高漲幅超25倍,妥妥的“人生贏家”。之所以如此,與其所處新能源賽道有莫大的關系,坐擁鋰瓷石礦2處采礦權和5處探礦權,合計持有或控制的鋰礦資源量1億噸以上,目前鋰鹽年產能超3萬噸,擁有兩條鋰云母制備碳酸鋰產線,共計年產能1.5萬噸,此外還擁有一條利用鋰輝石制備碳酸鋰年產能1.5萬噸的產線。此背景下,2021年前三季度,江特電機實現營業收入20.30億元同比增長44.66%,凈利潤為2.49億元同比增1066.33%。可惜的是,因涉嫌信息披露違法違規被證監會立案調查,平安基金、國投瑞銀基金、信達澳銀基金等預測其股價會回到19.4元,那么19.4元以下才有可能獲得機構的青睞。

董師傅,你怎么看伊利股份120億元定增?股價沒有什么反應啊,不是應該噌噌噌上漲嗎?

伊利股份的增發股票數量為3.18億股,價格為37.89元,合計募資120.47億元,一躍成為A股消費類企業最大募資紀錄,而參與定增的機構既有高盛、瑞銀、摩根大通等國際大牌,也有高瓴、高毅等國內頭部私募,還有招商證券、中泰證券、紅塔證券等知名券商,一言以蔽之陣容豪華。之所以如此,與機構們看好伊利股份大舉押注產能增長有關,期待伊利股份成為全球最強的奶企,換而言之機構們看的是長遠,而不是當下。而股價短線主要跟情緒、資金偏好有關,所以短線難以預測。因此,不妨再觀察一下。