論政府部門財務(wù)報告審計本質(zhì)

2021-01-25 11:19:49鄭石橋賈云潔

會計之友 2021年1期

鄭石橋 賈云潔

編者按:政府財務(wù)報告是以權(quán)責(zé)發(fā)生制為基礎(chǔ),反映政府及其部門的財務(wù)狀況、運行情況的財務(wù)報告。黨和國家高度重視政府財務(wù)報告制度的建構(gòu),黨的十八屆三中全會提出要“建立權(quán)責(zé)發(fā)生制的政府綜合財務(wù)報告制度”,國務(wù)院批轉(zhuǎn)的財政部《權(quán)責(zé)發(fā)生制政府綜合財務(wù)報告制度改革方案》中提出,“在2020年前建立具有中國特色的權(quán)責(zé)發(fā)生制政府綜合財務(wù)報告制度”。政府財務(wù)報告審計是政府財務(wù)報告制度的重要內(nèi)容,許多的基本問題尚缺乏深入和系統(tǒng)的研究。基于此,本刊將連續(xù)刊發(fā)政府財務(wù)報告審計基本理論研究系列文章,以期部分彌補以上缺憾。

【摘 要】 基于經(jīng)典審計理論,提出政府部門財務(wù)報告審計本質(zhì)的理論框架。從內(nèi)涵上來說,政府部門財務(wù)報告審計是基于系統(tǒng)方法從財務(wù)信息及相關(guān)制度等維度對部門預(yù)算單位的國有資源經(jīng)管責(zé)任履行情況的獨立鑒證,是推動責(zé)任評價和責(zé)任追究的治理制度安排。從外延上來說,政府部門財務(wù)報告審計是一個體系,可以從不同的視角對其進行分類,從審計業(yè)務(wù)類型來說,政府部門財務(wù)報告審計可以分為財務(wù)信息審計和內(nèi)部控制審計;從保證程度來說,政府部門財務(wù)報告審計可以分為合理保證審計業(yè)務(wù)和有限保證審計業(yè)務(wù);從業(yè)務(wù)基礎(chǔ)來說,審計業(yè)務(wù)可以區(qū)分為基于責(zé)任方認(rèn)定業(yè)務(wù)和直接報告業(yè)務(wù);從審計主體來說,各類審計主體都可能參與政府部門財務(wù)報告審計。政府部門財務(wù)報告審計與政府財務(wù)報告審計、部門預(yù)算執(zhí)行審計和部門決算審計既有關(guān)聯(lián),也有區(qū)別。

【關(guān)鍵詞】 審計本質(zhì); 政府部門財務(wù)報告審計本質(zhì); 國有資源委托代理關(guān)系; 國有資源經(jīng)管責(zé)任

【中圖分類號】 F239.44? 【文獻標(biāo)識碼】 A? 【文章編號】 1004-5937(2021)01-0147-06

一、引言

政府財務(wù)報告是治國理政的基礎(chǔ),政府財務(wù)報告制度是國家治理體系和治理能力現(xiàn)代化的重要內(nèi)容。政府部門財務(wù)報告是政府財務(wù)報告的重要內(nèi)容,是以權(quán)責(zé)發(fā)生制為基礎(chǔ),反映政府部門(單位)的財務(wù)狀況、運行情況等信息的財務(wù)報告,而政府部門財務(wù)報告審計是政府部門財務(wù)報告制度的重要組成內(nèi)容,因此,如何建構(gòu)政府部門財務(wù)報告審計制度就成為政府財務(wù)報告制度建構(gòu)的重要內(nèi)容。理論自信是制度自信的基礎(chǔ),從理論上厘清政府部門財務(wù)報告審計制度的各基礎(chǔ)性問題,是制度建構(gòu)的基礎(chǔ),在諸多的基礎(chǔ)性問題中,政府部門財務(wù)報告審計本質(zhì)是最為基礎(chǔ)的,對這個問題的認(rèn)知不同,將導(dǎo)致不同的制度建構(gòu)。

現(xiàn)有文獻中,查賬論和系統(tǒng)過程論對認(rèn)知政府部門財務(wù)報告審計本質(zhì)有一定的啟發(fā),然而,總體來說,政府部門財務(wù)報告審計本質(zhì)尚缺乏一個系統(tǒng)化的理論框架。本文的貢獻在于,基于經(jīng)典審計理論,闡釋政府部門財務(wù)報告審計的內(nèi)涵和外延,并辨析其與相關(guān)概念的關(guān)系,提出一個關(guān)于政府部門財務(wù)報告審計本質(zhì)的理論框架,以深化對政府部門財務(wù)報告審計本質(zhì)的認(rèn)知,并為優(yōu)化相關(guān)制度建構(gòu)提供理論支撐。

二、文獻綜述

政府部門財務(wù)報告審計也是一種財務(wù)審計,關(guān)于財務(wù)審計的本質(zhì),有多種觀點,其中,查賬論和系統(tǒng)過程論是影響最廣泛的兩種觀點。查賬論認(rèn)為,審計就是查賬,也就是對會計憑證、會計賬簿和會計報表等會計資料的檢查[1-2],這種觀點是早期關(guān)于審計本質(zhì)的主流觀點,然而也過于簡單。系統(tǒng)過程論是美國會計學(xué)會(AAA)發(fā)布的《審計基本概念公告》(A Statement of Basic Auditing Concepts)中提出的觀點,這種觀點認(rèn)為,“審計是客觀收集和評價與經(jīng)濟活動及事項有關(guān)的認(rèn)定的證據(jù),以確定其認(rèn)定與既定標(biāo)準(zhǔn)的相符程度,并將結(jié)果傳遞給利益關(guān)系人的系統(tǒng)過程”[3],系統(tǒng)過程論解決了查什么、怎么查的問題,一定程度上深化了查賬論,所以,不少的經(jīng)典審計著作都采納了這種觀點,例如,Relly[4]、尚德爾[5]都采用了這種觀點。上述兩種觀點對認(rèn)知政府部門財務(wù)報告審計本質(zhì)有較大的啟發(fā),但是,他們關(guān)注審計現(xiàn)象較多,深入審計本質(zhì)不夠。

現(xiàn)有文獻中,未發(fā)現(xiàn)有文獻專門研究政府財務(wù)報告審計本質(zhì),更沒有文獻專門研究政府部門財務(wù)報告審計本質(zhì),審計實踐中也未有真正意義上的政府財務(wù)報告審計和政府部門財務(wù)報告審計,從某種意義來說,“政府財務(wù)報告審計是一個全新的審計范疇”[6],但是,一些文獻分析了政府財務(wù)報告審計與相關(guān)審計的關(guān)系。審計署審計科研所[7]提出,“推動政府決算審計與政府會計的動態(tài)協(xié)調(diào)和整合發(fā)展”;王祥君等[8]提出,“政府財務(wù)報表審計與政府會計改革的協(xié)同要以全口徑政府預(yù)決算審計為基礎(chǔ),實現(xiàn)既對年度預(yù)算收支及決算結(jié)果的流量資源進行動態(tài)審計,又對政府資產(chǎn)負(fù)債凈資產(chǎn)等存量資源進行靜態(tài)審計的政府財務(wù)報表審計”;陸曉暉[9]、王祥君[10]認(rèn)為,政府財務(wù)報告審計在審計內(nèi)容上與全口徑預(yù)算執(zhí)行審計、部門預(yù)算審計有一定的交叉,因此,要協(xié)調(diào)這些審計業(yè)務(wù);崔孟修等[11]認(rèn)為,政府財務(wù)報告審計與決算草案審計的聯(lián)系主要表現(xiàn)在二者“在具體內(nèi)容、編制主體、編制程序方面具有高度重合性”,而二者的區(qū)別主要表現(xiàn)在審計目標(biāo)、審計內(nèi)容和審計報告機制方面;一些文獻介紹了國外的政府財務(wù)報告審計與決算審計的協(xié)調(diào)情況[12-13];此外,劉昱彤等[14]從治理結(jié)構(gòu)的角度比較了公司財務(wù)審計與政府財務(wù)報告審計,認(rèn)為二者有很大程度的相似性。

上述文獻中,查賬論和系統(tǒng)過程論對認(rèn)知政府部門財務(wù)報告審計本質(zhì)有一定的啟發(fā),但是,它們關(guān)注審計現(xiàn)象較多,深入審計本質(zhì)不夠,而關(guān)于政府財務(wù)報告審計與相關(guān)審計的關(guān)系之分析,雖然一定程度上有助于認(rèn)知政府部門財務(wù)報告審計本質(zhì),但是,畢竟有很大的局限性。因此,總體來說,政府部門財務(wù)報告審計本質(zhì)尚缺乏一個系統(tǒng)化的理論框架。本文擬致力于此。

三、理論框架

“什么是審計”是審計本質(zhì)關(guān)注的核心問題,政府部門財務(wù)報告審計本質(zhì)也是如此。本文的目的以經(jīng)典審計理論中的審計本質(zhì)理論為基礎(chǔ),提出政府部門財務(wù)報告審計本質(zhì)的理論框架,為此,需要從理論上順序地闡釋以下問題:政府部門財務(wù)報告審計的內(nèi)涵,政府部門財務(wù)報告審計的外延,政府部門財務(wù)報告審計與相關(guān)概念之關(guān)系的辨析。

3.政府部門財務(wù)報告審計需要履行獨立鑒證、評價和責(zé)任追究三大審計職能,并采用系統(tǒng)方法。從財務(wù)信息和相關(guān)制度兩個維度對政府部門財務(wù)報告開展審計,如何審計呢?這就涉及到需要履行的審計職能及方法。審計有多種職能,不同的審計職能選擇會有不同的審計結(jié)果,進而會有不同的審計效率效果。就政府部門財務(wù)報告審計來說,需要履行的審計職能包括鑒證、評價和責(zé)任追究,這里的鑒證,是搞清楚政府部門財務(wù)報告中的財務(wù)信息及相關(guān)制度的真實情況,并形成其與既定標(biāo)準(zhǔn)相符程度的結(jié)論,或發(fā)現(xiàn)違規(guī)既定標(biāo)準(zhǔn)的情形,基本體現(xiàn)了系統(tǒng)過程論的要旨;這里的評價是在鑒證的基礎(chǔ)上,對于財務(wù)信息所表征的績效水平做出判斷,或?qū)?nèi)部控制水平做出判斷;這里的責(zé)任追究,是在鑒證及評價的基礎(chǔ)上,對于信息錯報、制度缺陷或績效低下的責(zé)任人和責(zé)任單位直接進行責(zé)任追究或移送其他權(quán)力機構(gòu)進行責(zé)任追究。上述三種審計職能中,鑒證是必須履行的職能,在所有的政府部門財務(wù)報告審計中都必須履行,并且必須獨立履行,而評價和責(zé)任追究是可以選擇的職能,并不一定在所有的政府部門財務(wù)報告審計中都履行,并且可以與其他機構(gòu)合作履行。

審計機構(gòu)對政府部門財務(wù)報告履行鑒證、評價和責(zé)任追究這些審計職能,必須以系統(tǒng)方法來履行,這里的系統(tǒng)方法是指科學(xué)的審計取證模式及實現(xiàn)該取證模式的審計程序,目前,主要是指風(fēng)險導(dǎo)向?qū)徲嬆J郊皩崿F(xiàn)該模式的審計程序。要求采用系統(tǒng)方法的意義在于,在控制審計風(fēng)險的前提下,高效率獲取審計證據(jù)并形成審計結(jié)果,缺乏系統(tǒng)方法,要么是無法控制審計風(fēng)險,要么是審計效率低下。

4.政府部門財務(wù)報告審計需要將審計結(jié)果傳遞給利益相關(guān)者。審計機構(gòu)以系統(tǒng)方法對政府部門財務(wù)報告履行鑒證、評價和責(zé)任追究這些審計職能,取得了一定的審計結(jié)果,如何使用這些審計結(jié)果呢?審計機構(gòu)不是為審計而審計,所以,審計機構(gòu)要將這些審計結(jié)果以恰當(dāng)?shù)姆绞絺鬟f給政府部門財務(wù)報告的利益相關(guān)者,便于這些利益相關(guān)者做出相關(guān)判斷或決策。如果缺乏審計結(jié)果的有效傳遞,利益相關(guān)者不能獲取審計結(jié)果,進而無法在他們的判斷或決策中使用政府部門財務(wù)報告審計結(jié)果,則這種審計的價值將大為降低,甚至失去價值。這里的利益相關(guān)者主要是政府部門財務(wù)報告所體現(xiàn)的國有資源委托代理關(guān)系中的委托人及代表其履行國有資源管理的相關(guān)政府職能部門。

5.政府部門財務(wù)報告審計屬于治理制度安排。在圖1所示的本級政府與本級各國有單位的國有資源委托代理關(guān)系中(情形⑤),為了促使代理人更好地履行其國有資源經(jīng)管責(zé)任,委托人會推動建立針對代理人的治理機制,這個治理機制有多種制度,通常包括激勵機制、制衡機制、監(jiān)督機制、道德機制、透明機制、監(jiān)視機制等,審計只是這個機制的組成部分之一,主要定位于監(jiān)督機制和監(jiān)視機制,特殊情形下,也可以定位于制衡機制[18-19],但是,無論何種定位,審計只是治理機制的組成部分之一,因此,要做好與其他治理機制的協(xié)調(diào)配合。就政府部門財務(wù)報告來說,為了應(yīng)對財務(wù)信息錯報及相關(guān)制度缺陷,也會有多種治理機制,因此,政府部門財務(wù)報告審計也需要與其他治理機制協(xié)調(diào)配合,不能形成職能重復(fù)或缺乏。

(二)政府部門財務(wù)報告審計的外延

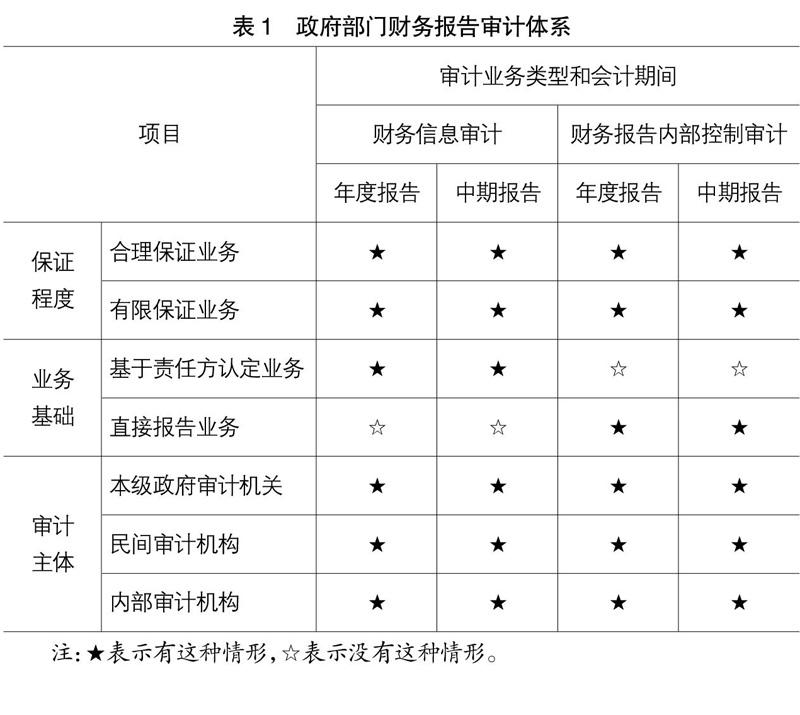

以上分析了政府部門財務(wù)報告審計的內(nèi)涵,下面,來勾畫政府部門財務(wù)報告審計的外延,以進一步認(rèn)知政府部門財務(wù)報告審計的本質(zhì)。政府部門財務(wù)報告審計是一個體系,可以從不同的視角對其進行分類,基本情況如表1所示。

從審計業(yè)務(wù)類型來說,政府部門財務(wù)報告審計可以分為財務(wù)信息審計和內(nèi)部控制審計,財務(wù)信息審計聚焦政府部門財務(wù)報告中的財務(wù)信息是否真實,內(nèi)部控制審計聚焦政府部門財務(wù)報告相關(guān)內(nèi)部控制是否健全。上述財務(wù)信息審計和內(nèi)部控制審計,由于會計期間不同,各自都可以再分為年度報告審計和中期報告審計,這里的中期報告是會計期間少于一年的報告。

從保證程度來說,政府部門財務(wù)報告審計可以分為合理保證審計業(yè)務(wù)和有限保證業(yè)務(wù),合理保證審計業(yè)務(wù)是審計總體形成審計意見,對于財務(wù)信息來說,要從整體上對財務(wù)信息是否真實做出結(jié)論,對于內(nèi)部控制來說,要對內(nèi)部控制整體是否有效做出結(jié)論;有限保證業(yè)務(wù)并不對審計總體形成審計意見,只是報告審計發(fā)現(xiàn),對于財務(wù)信息來說,只是報告審計人員發(fā)現(xiàn)的財務(wù)信息錯報,并不對財務(wù)信息整體是否真實形成結(jié)論,對于內(nèi)部控制來說,只是報告審計人員發(fā)現(xiàn)的內(nèi)部控制缺陷,并不對內(nèi)部控制整體是否有效形成結(jié)論。很顯然,不同的保證程度,審計結(jié)果的價值不同,當(dāng)然,審計成本也不同,通常來說,年度報告要采取合理保證,而中期報告則可以選擇有限保證或合理保證。

從業(yè)務(wù)基礎(chǔ)來說,審計業(yè)務(wù)可以區(qū)分為基于責(zé)任方認(rèn)定業(yè)務(wù)和直接報告業(yè)務(wù),由于政府部門編制財務(wù)報告是法定要求,所以,政府部門財務(wù)報告中的財務(wù)信息審計是基于責(zé)任方認(rèn)定業(yè)務(wù),而政府部門財務(wù)報告相關(guān)內(nèi)部控制審計,從邏輯上來說,可以是基于責(zé)任方認(rèn)定業(yè)務(wù),也可以是直接報告業(yè)務(wù),但是,從成本效益原則和控制審計質(zhì)量出發(fā),即使審計客體有內(nèi)部控制評價報告,內(nèi)部控制審計仍然選擇直接報告業(yè)務(wù)定位。

從審計主體來說,本級政府審計機關(guān)受本級政府的委派可以實施政府部門財務(wù)報告審計,民間審計機構(gòu)通過審計業(yè)務(wù)外包的方式也可能實施政府部門財務(wù)報告審計,政府部門設(shè)置的內(nèi)部審計機構(gòu)也可以對本部門的財務(wù)信息及內(nèi)部控制進行審計,所以,各類審計主體都有可能參與政府部門財務(wù)報告審計①。

(三)政府部門財務(wù)報告審計與相關(guān)概念的關(guān)系辨析

以上分析了政府部門財務(wù)報告審計的內(nèi)涵和外延,下面,來辨析政府部門財務(wù)報告審計與相關(guān)概念的關(guān)系,以進一步深化對政府部門財務(wù)報告審計本質(zhì)的認(rèn)知,這些相關(guān)概念包括政府財務(wù)報告審計、部門預(yù)算執(zhí)行審計和部門決算審計。

政府財務(wù)報告審計是比政府部門財務(wù)報告審計更寬泛的概念,它包括政府部門財務(wù)報告審計、本級政府綜合財務(wù)報告審計和本行政區(qū)政府綜合財務(wù)報告審計,由于本級政府綜合財務(wù)報告和本行政區(qū)政府綜合財務(wù)報告都是合并會計報表,政府部門財務(wù)報告都納入了合并范圍,因此,政府部門財務(wù)報告審計是本級政府綜合財務(wù)報告審計和本行政區(qū)政府綜合財務(wù)報告審計的基礎(chǔ),沒有政府部門財務(wù)報告審計,其他類型的政府財務(wù)報告審計都將失去基礎(chǔ)。因此,政府部門財務(wù)報告審計如何與本級政府綜合財務(wù)報告審計和本行政區(qū)政府綜合財務(wù)報告審計協(xié)同,是政府財務(wù)報告審計中的一個重要問題。

部門預(yù)算執(zhí)行審計是審計機關(guān)依據(jù)國家法律、行政法規(guī),對部門單位預(yù)算執(zhí)行情況的真實、合法和效益進行的審計監(jiān)督[20-21]。審計實踐中,部門預(yù)算執(zhí)行審計呈現(xiàn)綜合審計的特征,以有限保證為主,既關(guān)注預(yù)算收支相關(guān)信息虛假,也關(guān)注相關(guān)制度缺陷,還關(guān)注損失浪費,但是,最為關(guān)注的是預(yù)算收支的合規(guī)性,這與政府財務(wù)報告審計關(guān)注的焦點不同。部門預(yù)算執(zhí)行審計的各項內(nèi)容中,預(yù)算收支相關(guān)信息與政府部門財務(wù)報告中的財務(wù)信息類似,但是,預(yù)算收支相關(guān)信息是以收付實現(xiàn)制為基礎(chǔ)來確認(rèn)的,而政府部門財務(wù)報告中的財務(wù)信息是以權(quán)責(zé)發(fā)生制度為基礎(chǔ)來確認(rèn)的,所以,預(yù)算收支信息和財務(wù)信息既有關(guān)聯(lián),也有區(qū)別,在審計實踐中,部門財務(wù)報告審計與部門預(yù)算執(zhí)行審計需要協(xié)同實施,否則,會造成重復(fù)審計。

部門決算審計是審計機關(guān)依據(jù)國家法律、行政法規(guī),對部門單位決算的真實、合法和效益進行的審計監(jiān)督[22,11],審計實踐中,部門決算審計主要關(guān)注決算信息的真實性,業(yè)務(wù)類型主要是有限保證,發(fā)現(xiàn)并報告決算信息失真是主要內(nèi)容。與政府部門財務(wù)報告審計相比,其共同之處是,二者都以財務(wù)信息是否真實為主要目標(biāo),但是,二者有兩個重要的差異,第一,部門決算審計關(guān)注的財務(wù)信息以收付實現(xiàn)制度為基礎(chǔ)來確認(rèn)的信息,而政府部門財務(wù)報告審計關(guān)注的財務(wù)信息是以權(quán)責(zé)發(fā)生為基礎(chǔ)來確認(rèn)的信息;第二,政府部門財務(wù)報告審計可以選擇合理保證和有限保證,而部門決算審計通常選擇有限保證。很顯然,部門決算審計和政府部門財務(wù)報告審計所關(guān)注的財務(wù)信息存在交叉,因此,這兩種審計業(yè)務(wù)要協(xié)同實施,否則,會造成重復(fù)審計。

四、結(jié)論和啟示

政府財務(wù)報告制度是國家治理體系和治理能力現(xiàn)代化的重要內(nèi)容,如何建構(gòu)政府部門財務(wù)報告審計制度是政府財務(wù)報告制度建構(gòu)的重要內(nèi)容。理論自信是制度自信的基礎(chǔ),本文以經(jīng)典審計理論中的審計本質(zhì)理論為基礎(chǔ),提出一個關(guān)于政府部門財務(wù)報告審計本質(zhì)的理論框架。

從內(nèi)涵上來說,政府部門財務(wù)報告審計是以系統(tǒng)方法從政府部門財務(wù)報告中的部門財務(wù)信息及相關(guān)制度這些維度對部門國有資源經(jīng)管責(zé)任履行情況實施的獨立鑒證,并推動責(zé)任評價和責(zé)任追究的治理制度安排。從外延上來說,政府部門財務(wù)報告審計是一個體系,可以從不同的視角對其進行分類,從審計業(yè)務(wù)類型來說,政府部門財務(wù)報告審計可以分為財務(wù)信息審計和內(nèi)部控制審計;從保證程度來說,政府部門財務(wù)報告審計可以分為合理保證審計業(yè)務(wù)和有限保證業(yè)務(wù);從業(yè)務(wù)基礎(chǔ)來說,審計業(yè)務(wù)可以區(qū)分為基于責(zé)任方認(rèn)定業(yè)務(wù)和直接報告業(yè)務(wù),財務(wù)信息審計通常采取基于責(zé)任方認(rèn)定業(yè)務(wù),而內(nèi)部控制審計通常采取直接報告業(yè)務(wù);從審計主體來說,各類審計主體都有可能參與政府部門財務(wù)報告審計。政府部門財務(wù)報告審計與政府財務(wù)報告審計、部門預(yù)算執(zhí)行審計和部門決算審計這些概念既有關(guān)聯(lián),也有區(qū)別。

本文的研究啟示在于,正確地認(rèn)知政府部門財務(wù)報告審計本質(zhì)對于審計實踐具有重要意義,如果缺乏對政府部門財務(wù)報告審計本質(zhì)的正確認(rèn)知,可能在相關(guān)制度建構(gòu)中將審計實踐引向偏離政府部門財務(wù)報告審計本質(zhì)的軌道,并造成與其他各類相關(guān)審計業(yè)務(wù)的重復(fù)交叉。

【參考文獻】

[1] MAUTZ R K,SHARAF H A.The philosophy of auditing[M].American Accounting Association,1961:15.

[2] 王文彬.關(guān)于審計的若干問題[J].上海會計,1981(6):3-9.

[3] AAA(American Accounting Association).A statement of basic auditing concepts[R].1972.

[4] RELLY V M O.Montgomerys auditing[M].New York:John Wiley&Sons,1990:4-10.

[5] 尚德爾.審計理論[M].北京:中國財政經(jīng)濟出版社,1992:2-4.

[6] 周曙光,陳志斌.政府財務(wù)報告審計與企業(yè)財務(wù)報表審計比較研究[J].財務(wù)與會計,2020(3):41-44.

[7] 審計署審計科研所.完善政府決算審計制度發(fā)揮在政府會計改革中的建設(shè)性作用[R].審計研究報告,2014.

[8] 王祥君,周榮青.政府財務(wù)報表審計與政府會計改革:協(xié)同與路徑設(shè)計——基于國家治理視角[J].審計研究,2014(6):57-62.

[9] 陸曉暉.對開展政府財務(wù)報告審計的幾點思考[N].中國審計報,2016-11-30(005).

[10] 王祥君.政府綜合財務(wù)報告制度改革對國家審計的影響[J].商業(yè)會計,2016(7):6-10.

[11] 崔孟修,種金睿,戎梅,等.政府決算草案審計研究[J].審計研究,2017(2):3-9.

[12] 羅濤.中外政府財務(wù)報告審計現(xiàn)狀比較與啟示——2011年巴西聯(lián)邦政府財務(wù)報告審計專題研討會綜述[J].審計研究,2012(4):39-42.

[13] 潘俊,沈嘉誠,徐穎.“雙體系”下財務(wù)報告審計與預(yù)決算審計協(xié)調(diào)研究[J].教育財會研究,2018,29(5):86-94.

[14] 劉昱彤,王虹.基于公司治理結(jié)構(gòu)的政府財務(wù)報告審計制度研究[J].財會通訊,2017(10):71-74,4.

[15] 鄭石橋.審計理論研究:基礎(chǔ)理論視角[M].北京:中國人民大學(xué)出版社,2016.

[16] 鄭石橋.財政審計本質(zhì):一個理論框架[J].審計月刊,2018(8):4-8.

[17] 劉冠亞.我國政府財務(wù)報告審計制度研究[D].北京:中國財政科學(xué)研究院博士學(xué)位論文,2018.

[18] 鄭石橋,安杰.政府審計治理公共責(zé)任機會主義:定位、路徑和需要研究的問題[J].江西財經(jīng)大學(xué)學(xué)報,2013(4):22-27.

[19] 鄭石橋,周天根,王瑋.組織治理模式、機會主義類型和審計主題——基于行為審計和信息審計視角[J].中南財經(jīng)政法大學(xué)學(xué)報,2015(2):80-85.

[20] 李金華.預(yù)算執(zhí)行審計[M].北京:中國財政經(jīng)濟出版社,1998:230.

[21] 虞偉萍.關(guān)于深化部門預(yù)算執(zhí)行審計的幾點思考[J].審計研究,2001(5):3-6.

[22] 姜英杰.淺談部門決算審簽的目標(biāo)、內(nèi)容和方法[J].浙江審計,2002(10):22-23.

猜你喜歡

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

現(xiàn)代經(jīng)濟信息(2020年34期)2020-06-08 06:02:40

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

意林·全彩Color(2019年9期)2019-10-17 02:25:48

中華手工(2017年2期)2017-06-06 23:00:31

河南水利年鑒(2017年0期)2017-05-19 02:29:27

中國衛(wèi)生(2016年7期)2016-11-13 01:06:26

中國衛(wèi)生(2016年11期)2016-11-12 13:29:18

中國衛(wèi)生(2016年9期)2016-11-12 13:27:58

中外會展(2014年4期)2014-11-27 07:46:46